Понятие выручки в бухучете

На основании ПБУ 9/99 «Доходы организации», выручка в бухгалтерском учете может быть признана только в том случае, если: (нажмите для раскрытия)

- предприятие имеет право на получение этой выручки, то есть это право должно быть подтверждено либо заключенным договором, либо другим способом;

- может быть определена сумма выручки;

- после получения выручки организация получит экономическую выгоду;

- товар перешел покупателю, либо услуга оказана (работа принята);

- можно определить расходы, которые организация произвела для получения конкретной выручки.

Признание выручки

По общему правилу выручка от продажи товаров в бухучете признается только в том случае, если выполнены следующие условия:

- организация имеет право на получение этой выручки, что подтверждается договором или другим документом;

- сумма выручки может быть определена;

- организация получила оплату за товар либо отсутствует неопределенность в отношении получения оплаты (имеется уверенность в том, что в результате этой операции произойдет увеличение экономических выгод). Например, у организации есть документы (договор, накладная, гарантийное письмо, расписка и т. д.), на основании которых она может потребовать оплатить товар;

- право собственности на товар перешло к покупателю;

- расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Если хотя бы одно из перечисленных условий не выполняется, в бухучете признайте не выручку, а кредиторскую задолженность. Аванс, полученный в счет будущих поставок, выручкой также не является (п. 3 ПБУ 9/99).

Такие правила установлены пунктами 3 и 12 ПБУ 9/99.

Для организаций, которые вправе вести бухучет в упрощенном виде, предусмотрен особый порядок учета доходов (ч. 4, 5 ст. 6 Закона от 6 декабря 2011 г. № 402-ФЗ).

Ситуация: как определить момент перехода права собственности при продаже покупного товара (собственной продукции)?

В общем случае право собственности на товар (собственную продукцию) переходит к покупателю в момент передачи. Однако законом или договором может быть предусмотрен другой момент перехода права собственности. Такие правила установлены в пункте 1 статьи 223 Гражданского кодекса РФ.

Моментом передачи товара (собственной продукции) может быть:

- момент вручения покупателю (то есть момент фактического поступления товара (собственной продукции) в распоряжение покупателя или указанного им лица);

- сдача продавцом перевозчику (или в организацию связи);

- передача коносамента или другого товарораспорядительного документа.

Такие правила предусмотрены статьей 224 Гражданского кодекса РФ.

Кроме того, в некоторых случаях законодательство устанавливает особенности определения момента перехода права собственности. Например, право собственности переходит:

- при продаже недвижимого имущества – в момент государственной регистрации перехода права собственности (п. 2 ст. 223 и ст. 551 ГК РФ). Подробнее о том, в какой момент продавцу недвижимости отражать налогооблагаемый доход, см. Как по налогу на прибыль учитывать доходы и расходы от реализации амортизируемого имущества;

- при заключении договора найма-продажи – в момент оплаты товара (ст. 501 ГК РФ);

- при заключении договора мены – в момент получения организацией товаров (продукции) по товарообменной операции (ст. 570 ГК РФ).

Отражение выручки в бухгалтерском учете

Для того, чтобы отразить выручку в бухучете, нужно основываться на подтверждающих документах. То есть на таких документах, которые могут подтвердить, что право на товар перешло покупателю, например акт или накладная, а также другие первичные документы. Существует определенный ряд требований к этим первичным документам. Они, например, должны быть составлены либо по типовым формам учетной документации, либо по форме утвержденной организацией.

Порядок определения выручки, согласно ПБУ 9/99, за выручку принимают те суммы, которые равны поступлениям денег и имущества в денежном выражении, а также дебиторской задолженности. При этом, выручка признается в бухучете с учетом НДС, пошлин акцизов, но выручкой они не являются.

В тех случаях, когда покупатель не полностью оплачивает свою задолженность перед компанией, выручку в учете организации-поставщика следует признать, как сумму поступившего платежа, а также дебиторскую задолженность по этому покупателю.

Выручка. Прибыль. Доход. В чем разница

В таблице ниже рассмотрена взаимосвязь между тремя близкими экономическими понятиями ↓

| Выручка | Доход | Прибыль |

| Денежные средства, полученные компанией от продаж по основному виду деятельности | Выручка + денежные средства от других операций | Доход – расходы и убытки |

| Оценивается эффективность основной деятельности | Оценивается эффективность компании в целом | Оценивается итоговую эффективность |

| Значение всегда > 0 | Значение всегда > 0 | Может быть < 0 |

Как можно видеть из таблицы, доход отличается от выручки тем, что представляет собой любой положительный финансовый результат для компании. Независимо он был получен за счет реализации товаров / услуг, как основной источник поступления денежных средств в компанию, либо за счет дополнительных действий.

Доход может быть получен компанией, от: продажи части активов (недвижимость, станки, запасы т.д.), дивидендных выплат (за счет владение акциями других компаний), арендных платежей (за помещение, землю, оборудование), патентов и объектов интеллектуальной собственности, безвозмездно полученные активы и кредиторская задолженность с истекшим сроком давности.

Доход является более объемным экономическим термином, чем выручка, т.к. включает не только деньги от основной деятельности компании. Так, например, если компания занимается сдачей помещений в аренду, то полученные денежные средства будут относиться к выручке. И наоборот если компания занимается добычей угля и получила денежные средства за продажу своего оборудования, то это будет относиться к прочим доходам.

Прибыль отличается от дохода тем, что включает в себя учет расходов (издержек). К ним можно отнести: постоянные и переменные затраты. Выручка всегда принимает положительное значение, в отличие прибыли.

Постоянные затраты – класс расходов предприятия не связанных с объемом производства.

Переменные затраты – класс расходов предприятия зависящих от объема производства.

В таблице ниже рассмотрены какие затраты относят к постоянным и переменным.

| Постоянные издержки | Переменные издержки |

| Затраты на заработную плату управленческого персонала (окладная часть), аренда помещений, станков, ЕСН, амортизация при линейном способе начисления, налоги на имущество предприятия, проценты по обязательствам, маркетинг см. → Постоянные затраты. Формула. Пример расчета в Excel | Затраты на сырье, топливо, материалы, электроэнергию, налоги с оборота, бонусная часть оплаты рабочего персонала, пользование телефоном см. → Переменные затраты. Формула. Пример расчета в Excel |

Методы признания выручки в бухгалтерском учете

Для отражения выручки в бухучете существует два метода:

- Метод начисления – является общепринятым методом, выручку учитывают по мере отгрузки;

- Кассовый метод – выручку при этом методе учитывают при поступлении оплаты.

Метод начисления применяют все организации по учету всей выручки, за исключением выручки по договорам с особым правом перехода собственности.

Кстати, субъектам малого предпринимательства предоставлено право выбора, они могут применять как метод начисления, так и кассовый метод. Эта возможность предусмотрена п.20 Типовых рекомендаций по бухучету. Но, применяя кассовый метод начисления, нужно учитывать следующее требование: расходы признаются только после погашения задолженности.

Выбранный метод признания выручки в обязательном порядке фиксируют в учетной политике организации. Кассовый метод удобнее применять лишь тем малым предприятиям, у которых хозяйственных операций не много. Так как при кассовом методе компании расходы признают только после их оплаты, то при большом количестве таких расходов очень сложно проследить какие из них отражены в учете, а какие еще нет.

Когда применяется кассовый метод, затраты, которые имеют отношение к реализации продукции, должны отражаться на 20 счете «Основное производство».

МСФО, Дипифр

В 2014 году Совет по МСФО одобрил новый стандарт по учету выручки МСФО 15 «Выручка по договорам с покупателями» (IFRS 15 «Revenue from Contracts with Customers»). Этот стандарт вводит так называемую «пятишаговую» модель признания выручки. Другими словами, для признания выручки необходимо сделать 5 определенных действий. Чтобы разобраться, как это работает, давайте рассмотрим простой пример учета выручки по поставке оборудования с сервисным обслуживанием. Этот пример придумал экзаменатор Дипифр Пол Робинс и вынес его на экзамен в декабре 2015 года.

Пятишаговая модель признания выручки в МСФО

Шаг 1. Идентифицировать договор

Договор — это соглашение между двумя или более сторонами, которое создает обеспеченные правовой защитой права и обязательства. В некоторых случаях стандарт МСФО (IFRS) 15 требует, чтобы компания объединяла договора и учитывала их как один договор. Стандарт также определяет требования к учету при модификации ранее заключенных договоров.

Шаг 2. Идентифицировать обязанности к исполнению.

Договор включает обещание передать товары или услуги. Если товары и услуги являются отличимыми (distinct), эти обещания являются обязанностями к исполнению (термин) и и должны учитываться отдельно.

Шаг 3. Определить цену сделки.

Цена сделки – это величина возмещения по контракту, которое компания ожидает получить за переданные товары или услуги.

Шаг 4. Распределение цены сделки на обязательства к исполнению.

Распределение происходит на основании обособленных (stand alone) цен на товары или услуги. Если есть скидка, она может быть распределена либо на все обязательства пропорционально, либо только на некоторые обязательства.

Шаг 5. Признание выручки

Выручка должна признаваться или в определенный момент времени или по мере того как компания выполняет обязательства к исполнению.

Рассмотрим применение этой модели на примере признания выручки при поставке оборудования с сервисным обслуживанием. Жирным курсивом я сделала небольшие дополнения к условию.

Пример 1. Продажа оборудования с сервисным обслуживанием.

ежегодно составляет финансовую отчетность по состоянию на 30 сентября.

1 сентября 2015 года «Каппа» продала (и передала) покупателю оборудование (станок). «Каппа» также согласилась обслуживать оборудование в течение двухлетнего периода, начиная с 1 сентября 2015 года, без дополнительной оплаты. Полная сумма к оплате покупателем по данной сделке была согласована в сумме, как показано ниже:

- 800 тыс. долларов, если покупатель оплатит до 31 декабря 2015 года.

- 810 тыс. долларов, если покупатель оплатит до 31 января 2016 года.

- 820 тыс. долларов, если покупатель оплатит до 28 февраля 2016 года.

Руководство «Каппы» считает, что с высокой долей вероятности покупатель сделает оплату по договору в январе 2021 года. Если бы оборудование продавалось отдельно без обслуживания, то его цена была бы равна 700 тыс. долларов. За сервисное обслуживание оборудования в течение двух лет (без поставки) «Каппа» получила бы возмещение в сумме 140 тыс. долларов. Альтернативные суммы к получению ($800 000, $810 000, $820 000) должны рассматриваться как переменное возмещение.

Как необходимо отразить выручку по данной операции за год, закончившийся 30 сентября 2015 года?

Шаг 1. Идентифицировать договор

В МСФО 15 выдвигаются определенные требования к договорам, которые должны учитываться в соответствии со стандартом. Это сделано для того, чтобы отфильтровать недействительные или фиктивные договора, которые не представляют собой реальные операции.

Cогласно IFRS 15, п.9 договор учитывается только при выполнении ВСЕХ условий:

- 1) договор утвердили, и каждая из сторон обязуется выполнить обязательства по договору

- 2) определены права сторон в отношении товаров и услуг

- 3) определены условия оплаты

- 4) договор должен иметь коммерческое содержание

- 5) получение возмещения вероятно (покупатель способен и имеет намерение выплатить возмещение)

Требование в пункте 4 (п.4), чтобы договор имел коммерческое содержание, нужно для предотвращения искусственного завышения выручки. Без этого требования можно было бы передавать товары туда и обратно.

По сути, все перечисленные критерии требует от продавца оценить, является ли договор действительным и представляет ли собой реальную сделку. Оценка кредитного риска покупателя (п.5) также связана с оценкой действительности договора, поскольку сделка является реальной только в том случае, если покупатель способен и имеет намерение заплатить обещанное вознаграждение (have ability and intention to pay). Компании, как правило, заключают только такие договора, в которых вероятно, что они получат возмещение. А если нет, то такой договор будет фиктивной сделкой.

Договор с покупателем должен приводить к возникновению обеспеченных правовой защитой прав и обязательств. Договор не существует, если каждая сторона обладает правом расторгнуть договор в одностороннем порядке, не выполнив его, и без выплаты компенсации.

Можно предположить, что в данной задаче Каппа и покупатель оборудования заключили договор, для которого выполнены все критерии, перечисленные в стандарте МСФО 15: договор имеет коммерческое содержание, условия оплаты определены и получение возмещения Каппой весьма вероятно.

Шаг 2. Идентифицировать обязанности к исполнению.

Единицей учета для признания выручки является обязанность к исполнению (performance obligation). Этот термин в старом стандарте по выручке подразумевался, но точного определения не было. Я использую слово обязанность как перевод английского слова obligation, потому что именно этот термин содержится в русском переводе МСФО 15. Слово obligation можно еще перевести как обязательство.

Обязанность к исполнению – это отличимый (distinct) товар или услуга, которую компания-продавец обещает передать покупателю.

По сути термин «отличимые товары» означает, что товар можно отделить от других товаров: продавец поставляет его отдельно, а покупатель может использовать его (=получить выгоду) отдельно от других товаров продавца. То же самое относится к услугам.

В стандарте написано гораздо больше по этому поводу (пункты стандарта 27-30), но здесь для простоты объяснения ограничимся этим.

Товары и услуги, которые не являются отличимыми, объединяются с другими обещанными в договоре товарами или услугами до тех пор, пока не будет получен пакет товаров или услуг, который будет являться отличимым. В некоторых случаях это приведет к тому, что организация будет учитывать все товары или услуги, обещанные по договору, в качестве одной обязанности к исполнению.

В нашем примере у Каппы две обязанности к исполнению:

- предоставить оборудование

- предоставить услуги по обслуживанию.

Это отличимые товар и услуга, так как покупатель может получить выгоду от товара или услуги в отдельности, ведь в задаче указана возможность продажи сервисного обслуживания Каппой без поставки оборудования (есть обособленная цена).

В IFRS 15 — передача контроля, в МСФО 18 — переход рисков и преимуществ владения

Выполнить обязанность к исполнению означает передать актив (товар или услугу) покупателю. Товар и услуги являются активами в момент их получения и использования (в случае услуг актив существует одно мгновение — потребляется сразу же). Актив передается, когда (или по мере того, как) покупатель получает контроль над таким активом.

Контроль над активом это:

- 1) способность определять способ использования актива

- 2) способность получать практически все оставшиеся выгоды от актива.

- 3) способность препятствовать получению выгод от актива другими сторонами.

ВАЖНО: согласно новому стандарту МСФО 15 выручка признается после передачи контроля от продавца покупателю. В МСФО 18 выручка признавалась при переходе рисков и преимуществ владения товаром.

Почему передача контроля, а не рисков и выгод как в старом стандарте по выручке?

Во что написано в Основах для выводов к МСФО 15 (Basis for Conclusions) BC.118 по этому поводу:

1) МСФО IFRS 15 определяет выручку как доход, возникающий в ходе обычной деятельности организации. Доход (см. определение) возникает из-за увеличения контрактного актива или уменьшения контрактного обязательства. А существующее определение актива в Концептуальных основах описывает актив как ресурс, контролируемый компанией. Следовательно, увеличение активов методологически более правильно связывать с передачей контроля.

Определение дохода в стандарте звучит так:

Доход* — увеличение экономических выгод в течение отчетного периода в форме поступлений или улучшения качества активов либо уменьшения величины обязательств, которые приводят к увеличению собственного капитала, не связанному с взносами участников капитала.

2) Иногда бывает трудно определить момент перехода рисков и выгод, если часть рисков и выгод остается у продавца (см. пункт 3 списка). Использование в этом случае критерия передачи контроля для признания выручки приводит к более обоснованным выводам.

3) Метод рисков и выгод может конфликтовать с концепцией обязательств к исполнению. Если товар требует последующего обслуживания продавцом, то часть рисков, связанных с товаром, остается у продавца. Основываясь на концепции перехода рисков и выгод, компания может прийти к выводу, что у неё есть только одна обязанность к исполнению: продажа товара вместе с сервисным обслуживанием. В этом случае выручка будет признана только после того, как все риски будут устранены. При применении концепции перехода контроля у продавца будут идентифицированы две обязанности: 1) поставка товара и 2) оказание услуги по сервисному обслуживанию. Эти обязанности к исполнению будут выполнены в разное время, и выручка будут признана соответствующим образом.

Шаг 3. Определить цену сделки.

Цена операции – это сумма возмещения в обмен на передачу обещанных товаров или услуг покупателю.

В самом простом случае сумма возмещения фиксирована и прямо указана в договоре, и выполнить этот шаг не составляет труда. Но, конечно, же в реальной жизни всё может быть гораздо сложнее. В стандарте МСФО 15 подробно рассматриваются следующие варианты усложнений:

- а) переменное возмещение;

- б) наличие значительного компонента финансирования в договоре

- в) неденежное возмещение;

- г) возмещение, подлежащее уплате покупателю

В нашем случае мы имеем переменное возмещение: сумма оплаты будет равна 800 000, 810 000 или 820 000 долларов в зависимости от срока оплаты.

Если говорить в общем, то сумма возмещения может варьироваться из-за предоставления скидок, возврата средств, кредитов, уступок в цене, стимулов, бонусов за результаты, штрафов или других аналогичных статей. Обещанное возмещение также может варьироваться, если право компании на возмещение зависит от наступления или ненаступления будущего события. Например, сумма возмещения будет переменной, если продукция продавалась с правом на возврат товара или если фиксированная сумма была обещана в качестве бонуса за результаты в случае завершения определенного этапа работ раньше срока.

Оценка переменного возмещения должна производиться одним из двух методов:

- Метод ожидаемой стоимости (The expected value) – ожидаемое возмещение, взвешенное с учетом вероятности возможных значений из диапазона.

- Метод наиболее вероятной величины (The most likely amount) — единственное наиболее вероятное значение ожидаемого возмещения из диапазона его возможных значений

Для оценки переменного возмещения компания должна использовать тот метод, который даст лучший прогноз суммы, на которую компания будет иметь право.

Важное замечание

Переменная часть возмещения включается в цену операции только в той сумме, которую не надо будет потом сторнировать (highly probable that a significant reversal of revenue will not occur). То есть, если компания-продавец точно уверена в сумме возмещения, эту сумму можно признать в качестве выручки. Остальную часть переменного возмещения можно будет признать только после разрешения неопределенности.

Информация из условия задачи позволяет использовать только второй метод — метод наиболее вероятной величины. Поскольку:

«Руководство «Каппы» считает, что с высокой долей вероятности покупатель сделает оплату по договору в январе 2021 года,»

то в таком случае, оценка возмещения равна 810,000 долларов. Именно эта сумма согласована с покупателем по условию задачи при оплате в январе 2021 года.

Шаг 4. Распределение цены сделки на обязательства к исполнению.

Распределение происходит на основании обособленных (stand alone) цен на товары или услуги. Если есть скидка, она может быть распределена либо на все обязательства пропорционально, либо только на некоторые обязательства.

Поскольку у Каппы две обязанности к исполнению, необходимо определить, сколько из 810,000 долларов приходится на каждую из них. Для этого нужно составить пропорцию:

- 810 х 700/840 = 675 — выручка по оборудованию

- 810 х 140/840 = 135 — общая сумма выручки по услугам

| Обязанность к исполнению | Обособленная цена продажи | Распределение цены сделки на обязанности к исполнению | Доля, % |

| Оборудование | 700,000 | 675,000 | 83,333 |

| Обслуживание | 140,000 | 135,000 | 16,667 |

| Итого | 840,000 | 810,000 | 100 |

Шаг 5. Признание выручки

Выручка должна признаваться или в течение времени, или в момент времени. Стандарт МСФО 15 определяет критерии признания выручки в течение времени. Если ни один из критериев не выполняется, то выручка признается в момент времени (т.е. сразу).

Компания передает контроль над товаром или услугой и признает выручку в течение периода, если удовлетворяется ЛЮБОЙ (ОДИН) из следующих критериев:

- покупатель одновременно получает и потребляет выгоды, по мере выполнения продавцом обязанности к исполнению (актив это услуга);

- продавцом создается или улучшается актив (например, незавершенное производство), над которым покупатель получает контроль по мере создания или улучшения этого актива (материальный актив);

- выполнение продавцом обязанности к исполнению а) не приводит к созданию актива, который он может использовать для альтернативных целей (перепродать другому покупателю), и при этом б) продавец имеет право на получение оплаты за выполненную к настоящему времени часть договорных работ.

Более подробно эта тема рассмотрена в статье про договора строительства (различия между МСФО 11 и IFRS 15).

В нашем примере выручка по сервисному обслуживанию должна признаваться в течение времени, так как выполняется первый критерий из перечисленных. А продажа оборудования должна признаваться сразу в момент передачи контроля покупателю.

Всю выручку от продажи оборудования Каппа признает 1 сентября 2015 года, так как на эту дату был передан контроль над оборудованием (станок доставлен на завод покупателя). Услуга по обслуживанию выполняется в течение двух лет, на отчетную дату должно быть признано 1/24 часть этой суммы.

Следовательно, Каппа сделает проводки в учете:

В момент передачи контроля над оборудованием:

- Дт Дебиторская задолженность Кт Выручка (товар) — 675,000

- Дт Дебиторская задолженность Кт Контрактное обязательство (услуга) — 135,000

30 сентября 2021 года будет признана 1/24 часть выручки по обслуживанию:

Дт Контрактное обязательство Кт Выручка — 5,625 (135,000/24 месяца = 5,625)

Выписки из финансовой отчетности Каппы

Отчет о финансовом положении на 30 сентября 2016 года

Дебиторская задолженность — 810,000 Контрактное обязательство — 129,375 = 135,000 — 5,625

Отчет о совокупном доходе за год, закончившийся 30 сентября 2021 года

Выручка по продаже оборудования — 675,000 Выручка по услугам — 5,625

Данная статья имеет обзорный характер, МСФО 15 гораздо детальнее описывает многие моменты учета выручки. Статьи на этом сайте имеют цель пробудить интерес к углубленному изучению МСФО, но, безусловно, не смогут заменить детального самостоятельного анализа положений стандартов. Если вы строите карьеру в области международных стандартов бухгалтерского учета, то, по большому счету, для этого необходимо читать оригинальные тексты МСФО на английском языке.

Другие статьи с объяснением положений IFRS 15 можно прочитать в рубрике «Новый стандарт по выручке МСФО IFRS 15».

- 1. Показатель EPS — формула расчёта. Базовая прибыль на акцию

- 2. Курсовые разницы — примеры расчета и проводки МСФО 21

- 3. Капитализация вклада — что это? Формула капитализации процентов: ежемесячно, ежедневно, непрерывно

- 4. Фондовые биржи — это место, где торгуют акциями и другими ценными бумагами

- 5. МСФО что это такое? Зачем они нужны российскому бухгалтеру?

ВЕСЕННЯЯ РАСПРОДАЖА!

Особенности, возникающие при определении выручки

- Когда цена не определена. Реализация продукции, предоставление услуг и другие виды деятельности, за которые предприятие получает выручку, происходит на основании договора между покупателем и заказчиком. При этом в договоре, как правило, предусмотрено установление цены. Однако существуют и такие договора, где цена не предусмотрена и определяется из ходя из цен, взимаемых за аналогичного типа товары. Выручка в этом случае также определяется по цене аналогичных товаров.

- Переход прав собственности после поступления денежных средств. Выручка при таком виде договора определяется на дату поступления денег.

- При предоставлении коммерческого кредита. При предоставлении покупателю отсрочку оплат, выручка принимается в полной сумме задолженности. Срок так называемого кредита значения при этом не имеет.

- При расчете не в денежной форме. Гражданским кодексом РФ разрешен вариант расчета неденежной формы только при договоре мены. Выручку по таким договорам принимают к учету по стоимости товара, который получает организация. При этом стоимость товара определяется исходя из стоимости аналогичных товаров (работ, услуг). Когда стоимость получаемого товара определить по каким-либо причинам невозможно, то организация определят выручка исходя из стоимость товара, передаваемого взамен. Стоимость же своего товара должна быть аналогичной стоимость обычно отгружаемых товаров.

- При изменении обязательства по договору, при предоставлении скидки. Бывают такие ситуации, когда цена меняется уже после того как заключили договор. Например, предусмотрена возможность предоставления скидки. Если товар передается покупателя уже с учетом скидки, то корректировать выручку в этом случае будет не нужно. А если скидка предоставляется уже того, как произошла отгрузка и после выдачи соответствующих документов, то компании – продавцу нужно будет скорректировать выручку, сформировав проводку: Д62 К90-1 – СТОРНО! Скорректирована выручка от продажи на сумму скидки.

- При возврате товара. Если возникает ситуация, когда покупатель возвращает товар, то в учете выручки необходимо произвести корректировку, иначе по итогам периода она будет отражать неверный результат. Когда товар продажа и возврат товара происходят в один налоговый период, тогда необходимо скорректировать 90 счет «Продажи». Но если возврат происходит только в следующем году, то стоимость этого товара будет отражаться во внереализационных расходах в виде убытка прошлых лет и учитываться на счете 91 «Прочие доходы и расходы».

- При установлении цены в у.е. Существуют и такие ситуации, когда расчет по договору происходит в рублях, но эквивалентно сумме в валюте другой страны или в условно принятых единицах. При этом стороны договора устанавливают дату пересчета цены либо из курса иностранной валюты на момент оплаты, либо на день отгрузки. Особенностью такого договора является то, что окончательная цена формируется только после расчета. То есть окончательно стоимость товаров в валюте РФ определяется в момент окончательного расчета и состоит из частичной оплаты в счет поставок в будущем, а также из иных сумм, перечисляемых за товар. Момент определения выручки при этом будет являться более ранняя дата, либо дата отгрузки, либо момента оплаты.

- При образовании резерва сомнительного долга. При создании резерва по долгам величина выручки меняться не должна.

Пример признания выручки

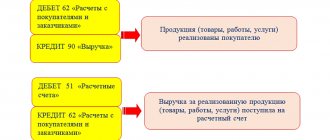

ООО «Континент» отгружает Контрагенту товар по предоплате. На дату передачи товара переходит и право собственности. Выручка соответственно признается на дату отгрузки. Отразим в бухгалтерском учете эти операции соответствующими проводками:

- Д51 К62 – Получена предоплата за будущую отгрузку

- Д62 К68 – Начислен НДС (на дату определения налоговой базы)

- Д62 К90-1 – Продукция отгружена

- Д90-3 К68 – Начислен НДС

- Д68 К62 – НДС, исчисленный в момент отгрузки принят к вычету

Выручка по договору в иностранной валюте

Если договор заключен в иностранной валюте, порядок определения суммы выручки в бухучете зависит от того, предусмотрена ли договором предоплата.

Если аванс не предусмотрен, выручку определите так:

| Выручка | = | Сумма договора в иностранной валюте | × | Курс иностранной валюты к рублю на дату признания выручки |

Если договором предусмотрена авансовая форма оплаты, выручку определяйте по следующей формуле:

| Выручка | = | Сумма аванса в рублях | + | Сумма договора в иностранной валюте | – | Сумма аванса в иностранной валюте | × | Курс иностранной валюты к рублю на дату признания выручки |

При этом сумму аванса в рублях рассчитайте по формуле:

| Сумма аванса в рублях | = | Сумма аванса в иностранной валюте | × | Курс иностранной валюты к рублю на дату принятия к учету аванса |

Такой порядок следует из пунктов 9 и 10 ПБУ 3/2006.

Пример отражения в бухучете выручки от реализации товара с учетом полученного аванса. Стоимость договора выражена в иностранной валюте, расчеты производятся в рублях

ООО «Торговая » заключило договор поставки товара на сумму 5500 долл. США (без НДС), оплата производится в рублях по официальному курсу ЦБ РФ. Покупатель внес аванс в эквиваленте 2500 долл. США 21 января, а отгрузка и полная оплата осуществлены 20 февраля.

Курс доллара США (условный) составил: – на день получения аванса (21 января) – 29,7 руб./USD; – на день отгрузки и полной оплаты (20 февраля) – 29,8 руб./USD.

Бухгалтер организации сделал в учете следующие записи.

21 января:

Дебет 51 Кредит 62 – 74 250 руб. (2500 USD × 29,7 руб./USD) – получена предоплата.

20 февраля в день отгрузки товара бухгалтер определил размер оставшихся обязательств покупателя перед организацией: 5500 USD – 2500 USD = 3000 USD.

Неоплаченная выручка определяется по курсу на дату окончательной оплаты, то есть на 20 февраля:

Дебет 51 Кредит 62 – 89 400 руб. (3000 USD × 29,8 руб./USD) – получена окончательная оплата товара.

Общая сумма выручки составит: 74 250 руб. + 89 400 руб. = 163 650 руб.

Дебет 62 Кредит 90-1 – 163 650 руб. – отражена выручка от продажи товара.

Выручка по договору в условных единицах

Размер выручки зависит от порядка определения курса условной единицы. Если условные единицы жестко привязаны к рублю (например, одна условная единица равна 30 рублям независимо от изменения официального курса), выручку определите по формуле:

| Выручка = Сумма договора в условных единицах × Величина 1 у. е. в рублях |

Курс условной единицы может быть привязан к курсу иностранной валюты с учетом процента. Тогда выручка будет равна:

| Выручка | = | Сумма договора в условных единицах | × | Курс иностранной валюты к рублю на дату признания выручки | + | Процент |

Если по договору, стоимость которого выражена в условных единицах, получена предоплата, используйте формулы, предусмотренные для расчета выручки по договору, заключенному в иностранной валюте. При этом в расчетах используйте курс иностранной валюты к рублю с учетом процента.

Во всех указанных случаях (и по договору, выраженному в валюте, и по договору, выраженному в условных единицах) курс иностранной валюты к рублю равен официальному курсу ЦБ РФ на дату отражения операции. Однако стороны могут в договоре, выраженному в условных единицах, предусмотреть иной курс (не зависящий от изменений официального курса ЦБ РФ). Тогда выручку в бухучете определяйте с учетом этого курса. Это следует из пункта 5 ПБУ 3/2006.

Если организация совершает большое количество однородных операций в иностранной валюте, то можно установить средний курс, который будет применяться организацией в бухгалтерском учете в течение месяца или более короткого срока. Это возможно, только если официальный курс иностранной валюты к рублю изменяется несущественно. Такие правила указаны в пункте 6 ПБУ 3/2006.

Чтобы установить в организации средний курс, пропишите в учетной политике для целей бухучета:

– какие операции можно считать однородными (например, перерасчет выручки по договорам, стоимость которых определена в иностранной валюте);

– что считать незначительным изменением официального курса ЦБ РФ (например, в пределах 1%);

– каким документом будет устанавливаться средний курс (например, приказом руководителя).

Включить такие условия в учетную политику можно, поскольку ПБУ 3/2006 не указывает, в каких конкретных случаях применяется средний курс и что считать несущественным изменением официального курса (п. 7 ПБУ 1/2008).

Такой порядок установлен в пунктах 4–6 ПБУ 3/2006.

Ситуация: когда в бухучете возникают курсовые разницы при продаже товаров?

Курсовые разницы в бухучете возникают в двух случаях:

- если стоимость договора выражена в иностранной валюте и оплата по нему поступает в иностранной валюте (разницы образуются при пересчете дебиторской задолженности);

- если стоимость договора выражена в иностранной валюте или условных единицах, привязанных к иностранной валюте, а оплата по нему поступает в рублях. В бухучете понятие «суммовые разницы» отсутствует. Тем не менее на практике при расчетах по договорам, выраженным в иностранной валюте или условных единицах, привязанных к иностранной валюте, расхождения между рублевой оценкой продукции (работ, услуг) на дату отгрузки и на дату оплаты возникают. Поскольку природа появления таких расхождений аналогична природе курсовых разниц, в бухучете применяется единый порядок их отражения: в составе прочих доходов или расходов (п. 7 ПБУ 9/99, п. 11 ПБУ 10/99).

Возникнут или нет курсовые разницы при учете конкретной хозяйственной операции по продаже товаров – зависит от условий договора. Курсовые разницы образуются, если покупатель оплачивает товар после отгрузки (передачи) и право собственности на товар переходит на дату отгрузки.

В этом случае курсовая разница образуется на момент оплаты товара: положительная (если рублевая оценка задолженности на дату отгрузки (передачи) ниже, чем на дату оплаты), или отрицательная (если рублевая оценка задолженности на дату отгрузки (передачи) выше, чем на дату оплаты).

Также курсовая разница образуется на отчетную дату (последнее число месяца) при пересчете обязательства, если даты оплаты и отгрузки приходятся на разные месяцы (п. 3 ПБУ 3/2006).

Курсовая разница учитывается в составе прочих доходов или расходов на счете 91 «Прочие доходы и расходы» (Инструкция к плану счетов).

Если же покупатель перечисляет предоплату по договору, курсовая разница не возникает (п. 7, 9 ПБУ 3/2006).

Пример возникновения и отражения в бухучете курсовых разниц, возникающих при реализации товаров. Стоимость договора выражена в иностранной валюте, расчеты производятся в рублях

ООО «Торговая » заключило договор поставки. «Гермес» должен поставить товар 21 января, а покупатель оплачивает товар 20 февраля. Сумма договора – 5000 долл. США, оплата производится в рублях по официальному курсу ЦБ РФ на дату оплаты товаров. Право собственности переходит к покупателю после отгрузки.

Курс доллара США (условный) составляет: – 21 января – 29,7 руб./USD; – 31 января – 29,6 руб./USD; – 20 февраля – 29,8 руб./USD.

Бухгалтер организации сделал в учете следующие записи.

21 января:

Дебет 62 Кредит 90-1 – 148 500 руб. (5000 USD × 29,7 руб./USD) – отражена выручка от продажи товара.

31 января:

Дебет 91-2 Кредит 62 – 500 руб. – (5000 USD × (29,7 руб./USD – 29,6 руб./USD)) – отражена отрицательная курсовая разница.

20 февраля:

Дебет 51 Кредит 62 – 149 000 руб. (5000 USD × 29,8 руб./USD) – получена оплата за товар;

Дебет 62 Кредит 91-1 – 1000 руб. (5000 USD × (29,8 руб./USD – 29,6 руб./USD)) – учтена положительная курсовая разница.

Ситуация: как определить размер выручки при продаже товаров с отсрочкой (в рассрочку) платежа?

Порядок определения выручки при продаже товаров с отсрочкой (в рассрочку) зависит от того, начисляются проценты по договору или нет.

Договор купли-продажи может предусматривать оплату товаров с отсрочкой или в рассрочку (ст. 488 ГК РФ, ст. 489 ГК РФ). Такое условие будет означать предоставление коммерческого кредита (ст. 823 ГК РФ).Договором может быть установлено, что покупатель должен заплатить проценты за предоставление ему отсрочки или рассрочки (п. 14 постановления Пленума ВС РФ № 13, Пленума ВАС РФ № 14 от 8 октября 1998 г.).

Таким образом, возможны три варианта предоставления отсрочки (рассрочки) оплаты покупателю:

– без начисления процентов;

– первоначальная стоимость товаров увеличивается на сумму процентов, то есть порядок определения цены товара зависит от условий расчетов по договору (п. 1 ст. 424 ГК РФ). Например, если покупателю предоставляется отсрочка (рассрочка) оплаты, то цена товара увеличивается на 10 процентов;

– с начислением процентов на остаток задолженности покупателя.

Если договором не предусмотрена выплата процентов, то в бухучете выручка от продажи товара будет определяться в общем порядке. Так же определяйте выручку, если по условиям договора первоначальная стоимость товаров увеличивается на сумму процентов в соответствии с графиком платежей. Выручку признавайте в полной сумме дебиторской задолженности с учетом процентов, предусмотренных договором (п. 6.2 ПБУ 9/99). В этом случае будут соблюдены все условия для признания выручки в бухучете, установленные в пункте 12 ПБУ 9/99.

Если в договоре указано только право на получение организацией процентов за предоставление коммерческого кредита с условием, что точные суммы процентов определяются ежемесячно исходя из неоплаченной суммы, то проценты будут признаваться выручкой на конец каждого месяца. Это объясняется тем, что право на получение определенной суммы процентов появляется у организации только по истечении месяца (п. 12 ПБУ 9/99).

Пример отражения в бухучете выручки с учетом полученных процентов за предоставление коммерческого кредита при продаже товаров

ООО «Торговая » заключает договоры розничной купли-продажи автомобилей. Первоначальный платеж составляет 20 процентов, проценты по договору составляют 24 процента годовых от суммы неоплаченного товара. Организация продала 1 апреля автомобиль стоимостью 354 000 руб. (в т. ч. НДС – 54 000 руб.). Первоначальный платеж составил 70 800 руб. (354 000 руб. × 20%). Согласно договору покупатель вносит оплату с отсрочкой платежа ежемесячно 1-го числа в течение трех месяцев равными долями. Договором не предусмотрена возможность пересчета процентов при досрочном погашении долга.

В таблице приведен расчет процентов:

| Дата оплаты | Сумма входящего остатка на дату оплаты, руб. | Сумма оплаты, руб. | Начисление процентов | Общая сумма платежа, руб. | ||

| За период | Количество дней в периоде | Сумма процентов, руб. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 мая | 283 200 (354 000 – 70 800) | 93 363 (283 200 : 91 дн. × 30 дн.) | апрель | 30 | 5586 (283 200 × 24% : 365 дн. × 30 дн.) | 98 949 (93 363 + 5586) |

| 1 июня | 189 837 (283 200 – 93 363) | 96 475 (283 200 : 91 дн. × 31 дн.) | май | 31 | 3870 (189 837 × 24% : 365 дн. × 31 дн.) | 100 345 (96 475 + 3870) |

| 1 июля | 93 362 (283 200 – 93 363 – 96 475) | 93 362 | июнь | 30 | 1842 (93 362 × 24% : 365 дн. × 30 дн.) | 95 204 (93 362 + 1842) |

| Итого | 283 200 | 91 | 11 298 | 294 498 | ||

Бухгалтер организации сделал в учете следующие записи.

1 апреля:

Дебет 50 Кредит 62 – 70 800 руб. – поступил первоначальный платеж за автомобиль;

Дебет 62 Кредит 90-1 – 365 298 руб. (354 000 руб. + 11 298 руб.) – отражена выручка от продажи автомобиля с учетом процентов;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – 55 723 руб. (300 000 руб. × 18% + 11 298 руб. × 18/118) – начислен НДС с выручки.

1 мая:

Дебет 50 Кредит 62 – 98 949 руб. – поступили деньги от покупателя.

1 июня:

Дебет 50 Кредит 62 – 100 345 руб. – поступили деньги от покупателя.

1 июля:

Дебет 50 Кредит 62 – 95 204 руб. – поступили деньги от покупателя.

Ответы на распространенные вопросы

Вопрос №1. «Для признания выручки за продажу товара достаточно ли договора, или нужны еще какие-то документы?»

Для того, чтобы признать выручку в бухучете одного договора не достаточно. Так как мы имеем дело с реализацией товара, помимо договора должна быть оформлена накладная ТОРГ-12.

Вопрос №2. «Дата признания выручки и дата признания налоговой базы совпадают?» (нажмите для раскрытия)

Нет, определение налоговой базы может быть в день отгрузки, а признание выручки в день оплаты. Эти даты могут совпадать, но могут и отличаться. В любом случае, момент признания налоговой базы и момент признания выручки должны быть закреплены в учетной политике компании.