Чистый оборотный капитал – показатель, демонстрирующий наличие у компании ликвидных активов и применяющийся для анализа финансовой состоятельности компании. С точки зрения экономиста чистый оборотный капитал и собственные оборотные средства – схожие понятия и, являясь характеристикой капитала, часто обозначают одно и то же (по крайней мере, в англо-американский финансовый институт проводит аналогию между этими двумя терминами). Узнаем, как найти чистый оборотный капитал и поговорим об особенностях этого показателя и его значении в жизни фирмы.

Чистый оборотный капитал в балансе

Капитал этот представляет часть оборотных активов, финансируемую за счет собственных или равнозначных ему заемных ресурсов. Финансисты не без основания называют этот капитал подушкой безопасности, поскольку его наличие зачастую спасает предприятие при возникновении необходимости срочного погашения краткосрочных обязательств и продолжения работы, пусть даже в уменьшенном объеме.

Увидеть действительное значение этого показателя в балансе невозможно, поскольку величина чистого оборотного капитала является расчетной, и базой для него служит несколько балансовых значений.

Вычисляя размер чистого капитала необходимо помнить, что краткосрочные пассивы (КП) (например, банковские займы) не учитываются в их составе, так как на их погашение чаще всего направляется часть чистого капитала. Эта разница и составит размер чистых активов, определяющих уровень финансовой состоятельности фирмы, а формула будет следующей:

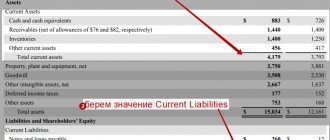

Чистый оборотный капитал = Оборотные активы (ОА) – Краткосрочные пассивы (КП)

Использование данных баланса для проведения аналитических мероприятий

На основании сведений, представленных во втором разделе отчетного документа, у специалистов есть возможность рассчитывать различные коэффициенты, используемые для оценки финансового состояния фирмы. К ним, в частности, относят:

- Коэффициент мобильности оборотных средств – формула по балансу:

Коэф-т = (Стр. 1240 + Стр. 1250) / Стр. 1200

- Собственные оборотные средства – формула по балансу:

Собств.оборотные средства = Стр. 1200 – Стр. 1500

- Средняя стоимость оборотных активов в балансе. Данный показатель определяется путем сопоставления значений оборотного капитала за конец двух отчетных периодов. Соответственно, для расчета потребуется:

Ст-ть оборот.активовсредняя = (Стр. 1200Год1 + Стр. 1200год2) / 2.

Таким образом, использование сведений, представленных в бухгалтерском балансе, позволяет компании оценить эффективность ведения деятельности. При этом оборотный капитал – формула по балансу – это совокупность строк, раскрывающих сведения обо всех имеющихся в распоряжении компании оборотных активах.

Необходимость отражения в бухгалтерском балансе сведений об оборотном капитале фирмы закреплена нормами действующего российского законодательства.

Похожие статьи

- Собственные оборотные средства

- Увеличение оборотных активов свидетельствует

- Классификация оборотных средств предприятия

- Прочие оборотные активы включают в себя

- Управление оборотным капиталом корпорации

Анализ чистого оборотного капитала

Оценивают расчетное значение показателя по абсолютной и относительной величинам, вычисляя его суммарное значение, структуру, рентабельность и оборачиваемость.

Положительное значение, т. е. превышение оборотного капитала над обязательствами, говорит о платежеспособности компании, поскольку его собственных средств хватает на осуществление рабочего процесса, не привлекая заемный капитал. Однако величина чистого оборотного капитала не должна быть слишком высокой. Не снижающееся на протяжении нескольких отчетных периодов значение свидетельствует:

- о неэффективном использовании средств: фирма не вкладывает их в развитие производства и не инвестирует в доходные предприятия;

- о длительном использовании в финансировании оборотных средств долгосрочных заемных ресурсов.

Отрицательный чистый оборотный капитал указывает на нехватку собственных средств, способную привести к банкротству в будущем, и необходимость привлечения внешнего финансирования.

Как рассчитать ЧОК: примеры

Как рассчитать значение показателя на практике и оценить на его основе финансовое состояние компании? Стоит рассмотреть несколько примеров расчета.

Таблица 3. Определение ЧОК для ПАО «НК «Роснефть», млрд руб.

| Код показателя | Статья баланса | 2014 | 2015 | 2016 |

| 1200 | Оборотные активы | 2290 | 2404 | 2300 |

| 1500 | Текущие обязательства | 1930 | 1817 | 2773 |

| Net Working Capital | 360 | 587 | -473 | |

Вывод! В 2015 году величина рабочего капитала возросла. Стремление компании в следующем году более эффективно использовать ресурсы привело к ухудшению ее платежеспособности. В краткосрочной перспективе оно может столкнуться с невозможностью покрытия своих текущих обязательств.

Рисунок 1. Динамика NWC для ПАО «НК «Роснефть» в 2014-2016 гг., млрд руб.

Динамика рабочего капитала показывает потерю нефтяной корпорацией «Роснефть» своей «подушки безопасности» в 2016 году.

Таблица 4. Определение ЧОК для ПАО «Камаз», млн руб.

| Код показателя | Статья баланса | 2014 | 2015 | 2016 |

| 1200 | Оборотные активы | 52310 | 66534 | 87105 |

| 1500 | Текущие обязательства | 35240 | 41763 | 52370 |

| Net Working Capital | 17070 | 24771 | 34375 | |

Вывод! Величина показателя растет, следовательно, повышается финансовая устойчивость предприятия и его способность отвечать по своим обязательствам в краткосрочном периоде.

Рисунок 2. Динамика NWC для ПАО «Камаз» в 2014-2016 гг., млн руб.

Динамика коэффициента, рассчитанного на основании данных бухгалтерских балансов ПАО «Камаз» за 2015 и 2021 годы, показал его рост. Для столь крупного машиностроительного гиганта, требующего значительного объема ресурсов для обеспечения стабильного функционирования, рост NWC – весьма благоприятная тенденция.

Формула расчета показателя ЧОК

Показатель ЧОК является расчетной величиной. При исчислении размера чистого оборотного капитала используют данные формы 1 бухгалтерского баланса (ББ).

ЧОК = ОА – КП, где ОА – оборотные активы, КО – краткосрочные обязательства. С учетом кодировки, применяемой к строкам ББ, используется формула:

Пример расчета ЧОК предприятия. По данным баланса предприятие имеет по состоянию на отчетную дату: оборотные активы в сумму 120 000 рублей, задолженность по краткосрочным займам на сумму 35 000 рублей, кредиторскую задолженность поставщикам в размере 23 000 рублей. Величина показателя ЧОК составила: ЧОК = 120 000 – 35 000 – 23 000 = 62 000 рублей. Показатель получен со знаком «плюс». После расчета необходимо провести сравнение величины с достаточным минимальным нормативом.

Оптимальный уровень ЧОК

Достаточная величина ЧОК у каждой компании отличается. Факторами, более всего корректирующими оптимальный уровень чистого оборотного капитала являются:

- масштаб деловой активности;

- средние объемы сбыта;

- периоды оборота задолженности дебиторов и производственных запасов;

- условия кредитования;

- текущая рыночная конъюнктура;

- особенности отрасли, в которой работает предприятие.

Существенные отклонения от оптимального уровня ЧОК могут выражаться как в недостатке, так и в чрезмерности. Нехватка средств, если не предпринимать никаких действий, приведет в итоге к банкротству компании, поскольку она не сможет обслуживать свои краткосрочные обязательства. Причинами недостаточности чистого оборотного капитала чаще всего выступают:

- убыточные направления деятельности,

- безнадежные долги дебиторов,

- увеличение основных фондов без обеспечения необходимых источников финансирования,

- начисление дивидендов за периоды, в течение которых отсутствовала прибыль,

- чрезмерные расходы на обслуживание долгосрочных обязательств.

Если с нехваткой ЧОК все более-менее понятно, то его превышение оптимальной величины не всегда очевидно. В подобных ситуациях принято говорить об общей неэффективности распоряжения менеджментом имеющимися ресурсами. Наиболее частые признаки:

- привлечение заемных средств или наращивание акционерного капитала в объеме, существенно превышающем нужды компании;

- увеличение оборотных средств в результате реализации основных активов, которые впоследствии не были заменены другими активами;

- неэффективное управление полученной прибылью.

Поделится:

Сравнение полученного показателя с его оптимальной величиной

Аналитики производят сравнение фактического размера чистых оборотных активов с нормативной величиной ЧОК. Под нормативным уровнем понимают достаточную величину ОА, необходимую для конкретной компании. Достаточная величина ЧОК определяется путем проведения анализа для каждого конкретного предприятия. Полученная в результате сравнения информация выявляет уровень платежеспособности компании.

| Соотношение с достаточным ЧОК | Характеристика | Особенности |

| Величина показателя, превышающего размер оптимального норматива ЧОК | Полученное значение свидетельствует о неэкономном расходовании ресурсов, затоваренности, значительной величине дебиторской задолженности и сверхнормативных запасов. В результате неэффективного ведения хозяйств предприятие будет испытывать дефицит текущих средств | Значительное превышение оптимальной потребности признается негативным показателем. Необоснованный рост в отдельных случаях связан с дополнительной эмиссией акций, привлечением нерациональных кредитов |

| Размер показателя ниже уровня оптимального значения ЧОК | При показателе коэффициента выше нуля (превышения активов над обязательствами) компания сохраняет возможность отвечать по текущим обязательствам, краткосрочным займам и кредитам | Одновременно выявляется недостаток ресурсов, указывающий на возможность неплатежеспособности. Указывает на вероятность низкой рентабельности и нерационального использования ресурсов |

| Величина ЧОК, равная нулю | Указывает на формирование оборотных средств за счет собственного и краткосрочного заемного капитала, свидетельствует о том, что все доступные средства направлены на использование в обороте | Ситуация преимущественно возникает на стадии начала ведения деятельности, имеющейся после регистрации компании. Для действующего в течение длительного времени предприятия показатель требует мониторинга |

| Значение ЧОК ниже нулевой отметки | Свидетельствует об отсутствии средств для содержания оборотных активов и финансовой стабильности. Покрытие потребности в ОА покрывается исключительно за счет земного капитала | Отрицательная величина показателя (превышение обязательств над оборотными активами) указывает на убытки, приводящие в худшем варианте развития к банкротству |

Показатель ЧОК на уровне ниже нулевой отметки считается рискованным для инвесторов и собственников компании. При выявлении отрицательного ЧОК необходим пересмотр структуры заемных средств с увеличением доли долгосрочного кредитования в общей массе.

Наглядный пример

Разберем пример расчета на конкретных цифрах. Для этого приведем условные данные отчетности несуществующей на 31.12.2016 г. (тыс. рублей):

- 97 415 – ВНА

- 103 480 – ОА

- 61 500 – СК

- 65 103 – ДО

- 74 292 – КФО

Примеры расчета

Проверяем, что сумма активов и пассивов в балансе предприятия равны:

97 415 + 103 480 = 61 500 +65 103 + 74 292 = 200 895

Рассчитаем величину СОК по состоянию на отчетную дату в двух вариантах.

Вариант 1. Предположим, что долгосрочные займы и кредиты направлены на финансирование ВНА компании, что соответствует норме. В этом случае:

- первым способом 61 500 – (97 415 – 65 103)

- вторым способом 103 480 – 74 292 = 29 188

Видно, что по обеим формулам результат получился одинаковый: 29 188 тыс. руб. Если такого не произошло, в расчетах допущена ошибка.

Получилось положительное число. Значит, по этому показателю компания будет считаться финансово устойчивой. Текущие активы в размере 29 188 тыс. руб. финансируются за счет внутренних источников компании. ВНА в сумме 65 103 тыс. руб. формируются с помощью привлеченных внешних долгосрочных источников, остальная часть (32 312 тыс. руб.) – за счет собственных денег.

Вариант 2. За счет долгосрочных обязательств предприятие формирует ОА, что изначально не соответствует норме. Расчеты следующие:

- первым способом 61 500 – 97 415

- вторым способом 103 480 – 74 292 – 65 103

Как видно, показатель отрицательный, составляет –35 915 тыс. руб. Предприятие находится в сложной финансовой ситуации. Собственных средств компании не хватает на формирование ОА, фирма не в состоянии расплатиться по своим текущим долгам, используя только средства в обороте.

Рассмотренные два варианта расчета показывают, что одни и те же данные баланса могут интерпретироваться по-разному и приводить к противоположным результатам. Важно правильно оценить и классифицировать долгосрочные кредиты и займы. Не зная целей и направлений их использования, нельзя верно определить СОК. В реальности весь объем долгосрочных заимствований предприятия не имеет одной цели использования. Поэтому необходимо тщательно анализировать все имеющиеся кредиты.

В целом, для поддержания нормального уровня рассматриваемого показателя, а значит и обеспечения финансовой стабильности компании следует:

- стремиться к получению и увеличению прибыли

- оптимизировать внеоборотные активы предприятия

- следить за размером и качеством дебиторской задолженности

- не допускать использования долгосрочных обязательств для формирования оборотных активов

- поддерживать оптимальную структуру баланса

Эти меры помогут нормальному функционированию предприятия. С помощью показателя можно оценить, способна ли компания расплатиться по своим краткосрочным задолженностям с помощью ликвидных средств.

Наверх

Напишите свой вопрос в форму ниже

Источники финансирования оборотного капитала

С точки зрения выбора источника финансирования в оборотном капитале предприятия выделяют его постоянную и переменную части. Постоянная часть обычно финансируется за счет долгосрочного заемного или собственного капитала. В свою очередь, его переменная часть (например, сезонная или непредвиденная потребность) обычно финансируется за счет краткосрочных источников долгового финансирования.

- Краткосрочный кредит. Если у предприятия возникла временная потребность в дополнительном оборотном капитале, краткосрочный кредит (срок погашения менее 12 месяцев) является удобным источником финансирования.

- Кредитная линия. В случае если потребность в дополнительном финансировании невозможно предугадать заранее, кредитная линия может удовлетворить ее в сжатые сроки.

- Факторинг. Недостатком этого источника финансирования является высокая стоимость, но он может использоваться, когда другие источники недоступны.

- Торговая дебиторская задолженность. Если у предприятия есть надежная деловая репутация, его менеджмент может попросить поставщиков об увеличении отсрочки платежа, например с 30 до 40 дней. Недостатком этого источника финансирования является то, что увеличение торговой дебиторской задолженности не является хорошим знаком для других кредиторов.

- Финансирование за счет собственных средств. Нераспределенная прибыль является широко используемым источником финансирования дополнительной потребности в оборотном капитале. В исключительных случаях собственники могут предоставить дополнительные средства путем увеличения уставного капитала.