Показатель среднесписочной численности (далее также – ССЧ) нужен налоговой, а также для внесения в различные отчетные формы. Какие есть методики и нюансы расчета этого показателя? Узнайте из статьи с примерами расчета среднесписочной численности 2020 для разных ситуаций.

Также смотрите:

- ИП без работников: нужно ли сдавать cреднесписочную численность?

- Сведения о среднесписочной численности работников: бланк 2020

Списочная и среднесписочная численность

Показатель ССЧ тесно связан с показателем списочной численности. Чтобы понять, как считать среднесписочную, разберемся, кто входит в списочную.

В списочной численности (или списочном составе) учитывают всех, с кем заключены трудовые договоры по основному месту работы.

ВАЖНО!

Если по трудовому договору работает учредитель организации, он тоже попадает в списочный состав.

ВАЖНО!

Для включения в списочную численность не имеет значения длительность трудового договора. Даже если сотрудник проработал только 1 день, его нужно учесть при расчете показателя.

Для определения списочной численности служит такой важный документ как табель рабочего времени. Чтобы иметь корректные данные, табель нужно вести каждый день, отмечая в нем тех, кто пришел на работу и тех, кто по каким-то причинам не явился.

Кроме того, по каждому появившемуся на работе следует отмечать в табеле количество отработанного им времени (часов).

По отметкам о списочном составе в табеле затем можно определить среднесписочную численность за промежуток времени.

В чем разница между списочной и штатной численностью

В законе не содержится такого понятия, как «штатная численность». Однако этот термин используется на практике. Он обозначает число трудящихся, которое оговорено в штатном расписании предприятия. То есть это количество занятых и вакантных должностей.

Списочная численность – это количество работников, с которыми работодатель оформил трудовые соглашения. При этом не важны сроки действия договора, фактическое нахождение на рабочем месте.

Штатный состав является более широким понятием. Управленец имеет право устанавливать штатную численность в соответствии со своими потребностями и пожеланиями. При этом нужно руководствоваться ожидаемым уровнем продуктивности и масштабами производства.

Расчет среднесписочной численности по методике Росстата

Базовая методика расчета ССЧ установлена Росстатом – Указания утверждены приказом от 27.11.2019 № 711.

Отметим, что ранее бухгалтеру могли встретиться и другие правила расчета ССЧ. Связано это было с тем, что внебюджетные фонды (ПФР и ФСС) предлагали свои инструкции по расчету показателя, указываемого в отчетах для них.

Так, например, в Законе «О страховых взносах» № 212-ФЗ (утратил силу) фигурировала фраза «среднесписочная численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения». Таким образом, в расчет ССЧ для фондов попадали все физлица, получающие вознаграждение от страхователя. Включая тех, кого не надо учитывать по методике Росстата (например, внешние совместители и работающие по договорам ГПХ).

К 2021 году законы и иные нормативные акты с такими формулировками утратили силу. Все законы и инструкции по расчету ССЧ для разных ведомств теперь ссылаются на Указания уполномоченного органа статистики. То есть – Росстата.

Рассмотрим правила расчета среднесписочной численности по актуальным Указаниям Росстата.

Предоставление сведений о среднесписочной численности

Отчёт о среднесписочной численности персонала необходим для выполнения требований законодательства при заполнении бланков следующих деклараций:

- Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование (форма 4-ФСС);

- Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование (форма РСВ-1 ПФР);

- Сведения о среднесписочной численности работников за предшествующий календарный год (форма по КНД 1110018);

- Сведения о численности, заработной плате и движении работников (форма П-4);

- Сведения об основных показателях деятельности малого предприятия (форма N ПМ);

От показателя среднесписочной численности зависят:

- Возможность получения льгот по налогам, если предприятие использует труд инвалидов (НДС, налог на прибыль, налог на имущество и земельный налог);

- И необходимость направлять в налоговую службу декларации за прошлый год в виде электронного документа, если численность персонала предприятия выше, чем сто чел. (статья восемьдесят НК РФ);

Информация о среднесписочной численности персонала должна готовиться фирмой независимо от того, есть ли в штате компании сотрудники, ведёт ли компания активную операционную деятельность. В случае отсутствия персонала в штате фирмы, в соответствующем поле бланка отчётной формы необходимо поставить цифру ноль. Среднесписочная численность рассчитывается как для давно работающего предприятия, так и для только что созданного (до двадцатого числа месяца, который идёт за месяцем учреждения фирмы) и для закрывающегося предприятия (сведения должны готовиться не за месяц, а на конкретную дату ликвидации общества).

Расчет ССЧ за полный месяц

Формула для расчета среднесписочной численности за месяц, приведенная в Указаниях Росстата, такая:

Численность сотрудников в выходной или праздник признают той же, что была в рабочий день накануне.

ВАЖНО!

2 категории сотрудников учитывают в списочном составе, но не включают в ССЧ. Это:

- сотрудницы в декретных отпусках и отпусках по уходу за детьми;

- сотрудники, взявшие дополнительный неоплачиваемый отпуск для поступления в учебные заведения.

ПРИМЕР

На 31 декабря списочный состав был 20 человек. Новогодние праздники продлились с 1 по 10 января. С 11-го вышли на работу 3 новых сотрудника. С 20 января одна сотрудница ушла в декрет. Какова среднесписочная численность за январь?

- с 1 по 10 января ( 10 дней) – списочный состав 20 человек;

- с 11 по 19 января (9 дней) – 23 человека;

- с 20 по 31 января (11 дней) – 22 человека (списочный 23 человека, но для расчета ССЧ исключаем сотрудницу в отпуске по беременности и родам).

ССЧ за январь = (10 (дней) × 20 (чел) + 9 × 23 + 11 × 22)/31 = (200 + 207 + 242)/31 = 20,93 = 21 (округляем до целых единиц).

Расчет ССЧ за неполный месяц

Такой расчет нужен гораздо реже. Например, если организация только что зарегистрирована или закрылась.

Вычисление среднесписочной численности за неполный месяц имеет свои особенности.

ПРИМЕР

ООО зарегистрировано 10 февраля 2021 года с количеством работников 10 человек. До конца февраля никаких изменений в списочном составе не произошло. Рассчитаем ССЧ за февраль 2021:

ССЧ = (20 дней (с 10 по 29 февраля) × 10)/29 = 6,89 = 7 (с округлением).

Показатель ССЧ за отчетный период

На практике чаще необходимо определять и указывать в отчетах показатель среднесписочной численности за период длиннее месяца – квартал, полугодие, 9 месяцев, год.

Базой для расчетов все равно будет ССЧ за каждый месяц, входящий в период. Далее определяют среднее значение по математическим правилам:

ПРИМЕР

В ООО среднесписочная численность составляла:

- январь-март – 30;

- апрель-май – 32;

- июнь – 33.

ООО нужно рассчитать ССЧ за первое полугодие.

ССЧ за полугодие = (3 (месяца) × 30 (ССЧ) + 2 × 32 + 1 × 33) / 6 (месяцев в периоде) = 31,17 = 31.

Предоставление сведений о среднесписочной численности

ИП предоставляют данные о среднесписочной численности по месту регистрации. ООО подают сведения по месту расположения своего офиса. Существует три способа предоставления сведения – лично в ФНС, по почте или электронно по телекоммуникационным каналам связи.

Сроки предоставления справки о среднесписочной численности – до двадцатого января. Для только что учрежденных предприятий – до двадцатого числа месяца, следующего за датой учреждения фирмы.

Штраф за непредставление справки о среднесписочной численности составляет 200 рублей.

Как посчитать ССЧ за неполный период

Показатель за период, в котором отработаны не все входящие в него месяцы, вычисляют по аналогии с неполным месяцем. Нужно точно так же сложить ССЧ за каждый месяц, в котором были работники, и разделить на полное число месяцев, входящих в период.

ПРИМЕР

Сельхозпредприятие работает 6 месяцев в году, на которые нанимает работников.

ССЧ по рабочим месяцам составила:

- с апреля по июнь – 50 человек;

- в июле и августе – 60 человек;

- в сентябре – 40 человек.

Нужно рассчитать ССЧ за год.

ССЧ за неполный год = (3 × 50 + 2 × 60 + 40) / 12 = 25,83 = 26.

Включение в ССЧ сотрудников с неполным рабочим временем

Приведенные выше формулы рассчитаны на случаи, когда все сотрудники работают полное рабочее время (день или неделю). Если же на предприятии есть и те, кто занят неполное время, то при включении их в ССЧ имеют место нюансы.

Работающих в режиме неполного рабочего времени нужно учитывать пропорционально фактической отработке. Для этого по сотрудникам с неполной занятостью надо провести дополнительные расчеты:

ПРИМЕР

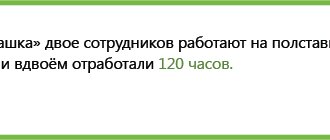

В компании один работник занят 4 часа в день, второй – 3 часа.

За июнь (21 рабочий день) они отработали вдвоём:

- (4 часа × 21 день) + (3 часа × 21 день)) = 147 часов.

Количество человеко-дней при 40-часовой неделе по ним в июне:

- 147/ 8 = 18,37 человеко-дней.

ССЧ по работникам с неполным днем = 18,37 / 21 = 0,875 = 1 (округляем).

ВАЖНО!

Сотрудников, которые переведены на неполное время по инициативе администрации без получения от них письменного согласия, учитывают как целые единицы.

Формула расчёта среднесписочной численности за месяц

Различается расчёт среднесписочной численности для работников с полной занятостью и для следующих категорий работников: работников с неполною занятостью и внешних совместителей, работников по договорам ГПХ.

К категории работников с неполной занятостью не относятся работники с сокращённой продолжительностью рабочего времени (инвалиды, работники в возрасте до восемнадцати лет и др. категории). Эти работники учитываются в среднесписочной численности по правилам для работников с полной занятостью, то есть как целые штатные единицы.

Среднесписочная численность работников с полной занятостью за месяц равна сумме списочной за каждый день месяца, делённой на количество календарных дней месяца. Важно, что списочная численность должна быть определена за каждый день месяца, независимо от того, является ли он рабочим, нерабочим ли праздничным. Полученная сумма также делится на полное количество календарных дней месяца.

Как посчитать списочную численность в нерабочий или выходной день? Списочная численность выходного дня равна списочной численности за предыдущий рабочий день. Если подряд идёт несколько выходных дней, списочная численность каждого из них равна последнему предшествующему рабочему дню.

В целях подсчёта среднесписочной численности работников с неполной занятостью, внешних совместителей и работников по договорам ГПХ, необходимо сделать перерасчёт на полную занятость. Прежде всего для этого требуется определить отработанное ими количество человекодней.

Количество отработанных человекодней равняется сумме отработанных человекочасов, делённой на установленную конкретному работнику продолжительность рабочего дня. Иными словами, для работников с разной продолжительностью рабочего дня расчёт надо проводить отдельно. Основные варианты неполной продолжительности рабочего дня:

- При 36ти часовой пятидневке – 7,2 часа;

- При 36ти часовой шестидневке – 6 часов;

- При 24часовой пятидневке – 4,7 часа;

- При 24часовой шестидневке – 4 часа;

При этом, если сотрудник в рабочий день болел, был в отпуске или прогуливал работу, эти дни включаются в расчёт отработанных человеко-часов по количеству отработанных часов предшествующего рабочего дня.

После расчета общего количества отработанных человекодней необходимо вычисляется среднесписочная численность в пересчёте на полную занятость. Для этого общее количество отработанных человекодней делится на количество рабочих дней в месяце.

Формула расчета среднесписочной численности работников с неполной занятостью:

Существует еще один, возможно более простой, метод расчета среднесписочной численности работников с неполным рабочим днем. Для этого надо поделить продолжительность неполного рабочего времени на нормальную (8 часов). Например, если сотрудник работает 4,7 часа в день, но он учитывается за каждый рабочий день как 0,5875 штатной единицы. Затем полученное значение необходимо умножить на количества отработанных сотрудником дней за месяц. Далее, считается сумма полученных значений по всем работникам с неполным рабочим днем, и эта сумма делится на число рабочих дней по календарю.

В окончательном расчёте среднесписочной численности по предприятию в целом итоговые значения по всем категориям работников суммируются и округляются до целого числа по общим правилам округления: если после запятой получается цифра 5 или больше, то число округляется вверх.

Расчет ССЧ, если есть сотрудники с полным и неполным временем

Отдельно следует остановиться на том, как рассчитывать среднесписочный состав за период, если в организации работают сотрудники с разным рабочим временем – полным и неполным.

В таком случае для определения ССЧ за период нужно отдельно вычислять ежемесячные показатели ССЧ по сотрудникам на полном рабочем времени и на неполном. Затем все полученные значения за период сложить и разделить на число месяцев в периоде.

ПРИМЕР

Пусть в компании из предыдущего примера помимо сотрудников с неполным временем работают еще 19 человек с полным. За год картина с персоналом не менялась: 12 месяцев ССЧ работников с полным временем – 19, с неполным – 1.

ССЧ за год по всем = (19 × 12 + 1 × 12) / 12 = 20.