Рассмотрим особенности отражения в 1С принятия НДС к вычету при зачете авансов, полученных от покупателей.

Вы узнаете:

- особенности зачета аванса при реализации товаров (работ, услуг);

- каким документом оформляется в 1С принятие НДС к вычету при зачете аванса;

- какие проводки и движения в налоговом регистре НДС — книге покупок формируются;

- какие строки декларации по НДС заполняются.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Зачет авансов полученных в 1С 8.3: пошаговая инструкция

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

Организация заключила договор с покупателем ООО «Архитектурная мастерская» на поставку офисной мебели на сумму 354 000 руб. (в т. ч. НДС 18%).

30 сентября на расчетный счет поступила 100% предоплата от покупателя.

11 октября офисная мебель реализована покупателю:

- Письменный стол МИККЕ – 15 шт. по цене 5 900 руб. (в т. ч. НДС 18%);

- Стул МАРКУС – 15 шт. по цене 11 800 руб. (в т. ч. НДС 18%);

- Шкаф для папок ЭРИК — 10 шт. по цене 8 850 руб. (в т. ч. НДС 18%).

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Реализация товаров | |||||||

| 11 октября | 62.01 | 90.01.1 | 354 000 | 354 000 | 300 000 | Выручка от реализации товаров | Реализация (акт, накладная) — Товары (накладная) |

| 90.02 | 41.01 | 245 000 | 245 000 | 245 000 | Списание себестоимости товаров | ||

| 90.03 | 68.02 | 54 000 | Начисление НДС с выручки | ||||

| 62.02 | 62.01 | 354 000 | 354 000 | 354 000 | Зачет аванса | ||

| Выставление СФ на отгрузку покупателю | |||||||

| 11 октября | — | — | 354 000 | Выставление СФ на отгрузку | Счет-фактура выданный на реализацию | ||

| — | — | 54 000 | Отражение НДС в Книге продаж | Отчет Книга продаж | |||

| Принятие НДС к вычету при зачете аванса покупателя | |||||||

| 31 декабря | 68.02 | 76.АВ | 54 000 | Принятие НДС к вычету | Формирование записей книги покупок | ||

| — | — | 54 000 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

Начало примера смотрите в публикациях:

- Выставление счета покупателю и поступление аванса от него

- Исчисление НДС с авансов

- Реализация товаров

Проводки по авансам выданным и авансам полученным

В бухгалтерском учете авансом считается полная или частичная предоплата по заключенной сделке. Как отражаются авансы в бухгалтерском учете, какие проводки формируются при получении аванса от покупателя, а также проводки по авансам выданным рассмотрим далее.

Различие аванса и задатка

Часто аванс путают с задатком. И аванс, и задаток несут одну функцию — предварительной оплаты за товар или услугу, частичной или полной. В законодательстве нет четкого определения, чтобы разделить эти понятия, но по сложившейся практике авансом считается сумма предоплаты, на перечисление которой не было оформлено отдельного соглашения к договору:

Авансы выданные

Аванс выданный — это предоплата поставщику в счет будущих поставок, выполненных работ или услуг.

Перечисление аванса для поставщика не означает получения экономической выгоды, так как поставщик по разным причинам может не выполнить обязательства по договору: не отгрузить товар, не оказать услугу.

В этом случае аванс возвращается на счет покупателя, если перечислялся через банк, либо в кассу — если получен наличными.

Обязательства возвратить задаток у поставщика в общем случае нет.

Для учета НДС с авансов в плане счетов существует субсчет на 76 счете, чаще всего его код 76.АВ.

Покупатель может принять НДС к вычету только при соблюдении следующих условий:

Получите 267 видеоуроков по 1С бесплатно:

- Наличие в договоре условия об авансе;

- Документы, подтверждающие перечисление предоплаты;

- Поставка товаров (услуг и пр.) предназначается для использования в облагаемой НДС деятельности;

- Наличие СФ поставщика с выделенным налогом.

Покупатель не имеет права принять НДС к вычету, если не соблюдены все вышеперечисленные условия. Принятие к вычету НДС — это не обязанность, а право организации-покупателя.

Если организация решает использовать вычет НДС с аванса выданного, то после оказания услуги и закрытия этого аванса, она будет обязана этот НДС восстановить в бюджет.

Пример

Допустим, ООО «Альтависта» перечисляет аванс в размере 23 600 руб. (включая НДС). Затем ООО «Альтависта» получает от этого поставщика товар на сумму 23 600 руб.

https://www.youtube.com/watch?v=vv88mPEpN0s

Ставка и размер НДС входящего указываются в счете-фактуре поставщика.

Авансы выданные — проводки

| Номер графы | |||

| Значение | 1234567 от 25.06.2021 | АО «Магма» | 120 000,00 |

| Дт | Кт | Описание операции | Сумма | Документ |

| 60.2 | 51 | Перечисление аванса | 23 600 | Платежное поручение исх. |

| 19 | 60.2 | НДС с аванса | 3 600 | Счет-фактура на аванс (полученный) |

| 68 | 76(авансы) | Вычет НДС с аванса | 3 600 | Книга покупок |

| 10 | 60.1 | Полученный товар оприходован | 20 000 | Накладная |

| 19 | 60.1 | Отражен входящий НДС | 3 600 | СФ поставщика |

| 60.1 | 60.2 | Зачет аванса | 23 600 | Бухгалтерская справка |

| 60.2 | 68 | Восстановлен НДС с аванса | 3 600 | Книга продаж |

Авансы полученные

При реализации организацией товаров, работ или услуг покупатель может перечислить предоплату до момента реализации.

Согласно требованиям Налогового кодекса, продавец обязан начислить НДС на полученный аванс. НДС рассчитывается по формуле:

НДС на полученный аванс = Сумма реализации *18/100

Авансы полученные — проводки

Бухгалтер при получении аванса от покупателя делает следующие проводки:

| Дт | Кт | Описание операции | Сумма | Документ |

| 51 | 62.2 | Получен аванс от покупателя (с НДС) | 23 600 | Платежное поручение вх. |

| 76(авансы) | 68 | Начисление НДС с аванса | 3 600 | Счет-фактура выданный, бухгалтерская справка |

| 62.1 | 90.1 | Начислена выручка от реализации | 23 600 | Акт реализации, накладная |

| 90(НДС) | 68 | НДС по реализации | 3 600 | СФ выданный, бухгалтерская справка |

| 68 | 76(авансы) | Принят к вычету НДС по авансам (после реализации) | 3 600 | Книга покупок |

Авансы полученные и выданные в балансе

При формировании бухгалтерского баланса непогашенные остатки по авансам полученным и выданным отражаются в составе кредиторской (строка 1520) и дебиторской (строка 1230) задолженностей. При этом суммы этих авансов и предоплат берутся вместе с НДС. НДС по авансам (счет 76(авансы)) попадает в строки прочих оборотных активов (1260) и прочих оборотных обязательств (1550).

Источник: https://BuhSpravka46.ru/buhgalterskie-provodki/provodki-po-avansam-vyidannyim-i-avansam-poluchennyim.html

Уплаченный с аванса НДС вычесть нельзя

Напомним, что обязанность продавца исчислить и уплатить в бюджет НДС при получении оплаты (частичной оплаты) в счет предстоящей поставки товаров по договору следует из положений пункта 1 статьи 154 Налогового кодекса РФ.

Но как быть с уплаченным налогом, когда по просьбе покупателя торговая организация засчитывает полученные суммы в качестве оплаты по другому договору?

Позиция чиновников

Главный налоговый документ предусматривает только два случая, когда исчисленный с предоплаты НДС принимается к вычету:— после отгрузки товаров, в счет которых данный аванс был получен (п. 8 ст. 171 и п. 6 ст. 172 Налогового кодекса РФ);

— после возврата предоплаты покупателю вследствие изменений условий договора либо его расторжения (п. 5 ст. 171 Налогового кодекса РФ).

Однако формально переброска аванса не подпадает ни под первый, ни под второй случай. Ведь отгрузки товара здесь не происходит вовсе. И даже если первый договор расторгнут или его условия изменены, то предоплата покупателю все равно не возвращается. Следовательно, нет и оснований для налогового вычета.

Такая трактовка законодательства позволяет налоговикам отказывать в вычете НДС в подобных ситуациях. Тем более что их действия полностью совпадают с позицией специалистов Минфина России (письмо от 17 сентября 2009 г. № 03-07-11/231).

Альтернативная точка зрения

Вышеизложенная позиция не бесспорна, и при желании торговая фирма может попытаться доказать свою правоту.

Если просьба покупателя перебросить предоплату на другой договор связана с расторжением первого контракта, зачет аванса является фактически его возвратом.

Правда, обязательство продавца по такому возврату прекращается не перечислением денежных средств, а зачетом (ст. 410 Гражданского кодекса РФ).

Арбитражные судьи также признают правомерным вычет НДС по авансу, который возвращен иным, отличным от денежного, способом. Об этом свидетельствуют постановления ФАС Поволжского округа от 16 октября 2007 г. № А65-17384/06, ФАС Западно-Сибирского округа от 20 апреля 2006 г. № Ф04-2278/2006 (21647-А03-27).

Внесите изменения…

При получении аванса в счет предстоящей поставки торговая организация должна выставить соответствующие счета-фактуры в двух экземплярах (п. 3 ст. 168 Налогового кодекса РФ). Один из документов продавец передает покупателю, а второй регистрирует в книге продаж (п. 16 и 18 Правил, утвержденных постановлением Правительства РФ от 2 декабря 2000 г. № 914).

…В СЧЕТА-ФАКТУРЫ

Логично предположить, что после переноса авансовых сумм у торговой фирмы вновь возникает обязанность исчислить НДС и выставить счет-фактуру, но уже по второму договору. Однако здесь организации следует поступить иначе.

В такой ситуации в «авансовый» счет-фактуру, который оформлен по первому контракту, следует внести исправления*.

В частности, в графе «Наименование товара» укажите название новой продукции (которая подлежит реализации по второму договору).

А если в отношении такой продукции применяются другие ставки по НДС (например, 10% вместо 18%), то изменить также придется и данные в графах «Налоговая ставка» и «Сумма налога».

* Не забудьте внести исправления в экземпляр покупателя.

Корректировки надо заверить подписью руководителя и печатью торговой фирмы с указанием даты их внесения.

Отметим, что с точки зрения наличия налоговых рисков данный порядок продавцам более выгоден, нежели оформление новых документов.

Ведь он избавляет от необходимости ставить к вычету НДС по счету-фактуре, который выписан по первому контракту. К тому же этот порядок согласуется с позицией Минфина России, выраженной в письмах от 17 сентября 2009 г.

№ 03-07-11/231 и от 18 ноября 2008 г. № 03-07-11/363. А значит, риск возникновения претензий со стороны налоговиков минимален.

ОФОРМЛЕНИЕ СЧЕТА-ФАКТУРЫ НА АВАНС

Специальная форма счета-фактуры, который оформляется при получении предоплаты, не утверждена. Поэтому в своем письме от 6 марта 2009 г. № 03-07-15/39 Минфин России рекомендовал использовать общеустановленную форму этого документа.

Перечень реквизитов такого счета-фактуры приведен в пункте 5.1 статьи 169 Налогового кодекса РФ. Так, обязательными при заполнении являются порядковый номер и дата выписки документа; наименование, адрес, ИНН продавца и покупателя; номер платежно-расчетного документа; наименование поставляемых товаров; сумма оплаты (частичной оплаты); ставка и сумма предъявляемого покупателю налога.

Причем в графе «Наименование товара» разрешается использовать обобщенное название продукции (письмо Минфина России от 9 апреля 2009 г. № 03-07-11/103).

…В КНИГУ ПРОДАЖ

Такую корректировку необходимо производить в дополнительном листе книги за тот налоговый период, в котором был зарегистрирован счет-фактура до внесения в него исправлений (п. 16 Правил).

Для этого итоговые показатели книги продаж за этот квартал сначала переносят в первую строку дополнительного листа. В двух следующих строках отражают данные аннулируемого документа и показатели исправленного счета-фактуры.

Далее в строке «Всего» подводится итог по графам: из сумм по строке «Итого» вычитают (по графам) показатели аннулированного документа и прибавляют суммы из исправленного счета-фактуры.

Такие рекомендации изложены в письме ФНС России от 6 сентября 2006 г. № ММ-6-03/[email protected]

Бывает, что в результате таких корректировок сумма налога, которая подлежит уплате в бюджет, меняется.

Зачастую это происходит вследствие того, что товары, в счет оплаты которых изначально поступила предоплата, облагаются по другим налоговым ставкам, нежели товары, в счет оплаты которых данный аванс был зачтен.

В этом случае торговой фирме следует пересчитать свои налоговые обязательства по НДС, представив в инспекцию уточненную декларацию.

Реализация товаров

Реализация товаров и одновременный зачет аванса, полученного от покупателя, отражается документом Реализация (акт, накладная) вид операции Товары (накладная) в разделе Продажи – Продажи – Реализация (акты, накладные) – Товары (накладная).

Обратите внимание, при зачете авансов полученных в 1с 8.3 при заполнении ссылки Расчеты указывается:

- Способ зачета аванса – Автоматически, он запускает автоматический зачет аванса в разрезе Контрагента и Договора при проведении документа.

См. также ключевые моменты оформления реализации товаров в оптовой торговле

Зачет аванса покупателя в 1С 8.3 — проводки

При проведении документа аванс, ранее полученный от покупателя, зачитывается в размере предоплаты по договору, но не более общей суммы по документу:

- Дт 62.02 Кт 62.01 – зачет аванса покупателя в 1с 8.3.

Авансы, предоплаты, кредиты: как оформлять чеки в 1С (на примере УТ 11)

Оформим заказ клиента на сумму 16 094,90 руб. Пусть клиент в качестве предоплаты хочет внести 30 000 руб, чтобы оставшаяся сумма зачлась ему в качестве аванса при последующих заказах. На основании заказа введем ПКО на сумму 30 000 руб и пробьем чек:

В этом случае в чеке помимо самих товаров будет строка «Оплата от…» на сумму разницы между оплатой и суммой заказа. При этом в строках с товаром будет способ расчета «Предоплата», а в строке «Оплата от…» — «Аванс». Все верно: 16 094,90 – это 100% предоплата за заказ, остальная часть – это аванс, который будем использовать в других заказах.

Замечание. По факту у нас имеет место 100% предоплата, поэтому в строках с товаром, вообще говоря, должен стоять способ расчета «Предоплата 100%», а не просто «Предоплата». К сожалению, повлиять на этот момент без внесения изменений в логику конфигурации мы не сможем. Как отнесется к этому ФНС – это вопрос к ФНС, с точки зрения приказа от 21.03.2017 № ММВ-7-20/[email protected] способ расчета указан неверно (см. таблицу 28 приложения 2).

Отгрузим текущий заказ с зачетом 100% предоплаты. Оформим реализацию товаров и пробьем из нее чек на отгрузку:

В качестве предоплаты 1С предлагает зачесть всю сумму вместе с авансовой частью. Нам полностью вся сумма не нужна, так как ее будем использовать в других заказах, поэтому исправим сумму предоплаты на сумму заказа и пробьем чек:

Так как мы пробиваем чек на отгрузку, предмет расчета будет «Товар». В качестве способа расчета указан «Полный расчет», так как товар был уже полностью оплачен.

Оформим еще один заказ от этого клиента на сумму 6555 руб и воспользуемся кнопкой «Зачет оплаты»:

Зачтем доступный аванс в данном заказе. Так как чек на получение аванса мы уже пробивали и остаток аванса превышает сумму заказа, новых чеков на отражение получения оплаты нам не придется. Убедимся, что аванс успешно зачелся в заказе:

Осталось только оформить на основании заказа реализацию и пробить чек на отгрузку товаров (редактировать поле «Предоплата» не придется, так как мы зачли сумму равную сумме заказа):

Кассовый чек будет по структуре схож с чеком, который мы пробивали на отгрузку ранее в этом же примере:

Помним, что по клиенту у нас остался еще неиспользованный аванс. Оформим теперь заказ, сумма которого будет превышать сумму авансового остатка. По кнопке «Зачет оплаты» выполним зачет остатка аванса:

Покупатель проверенный, поэтому оформим ему отгрузку с частичной оплатой. Помним, что при передаче товаров мы пробиваем чек из документа реализации. Так как мы делаем отгрузку товаров с частичной оплатой, предмет расчета в чеке будет «Товар», а «Способ расчета» — «Частичный расчет и кредит»:

В моем случае из-за скидок чек пробиваться не хотел, не помог даже форматно-логический контроль, поэтому в чеке выполнил зачет предоплаты на 10 копеек меньше. Теперь самое главное не забыть эти 10 копеек при пробитии чека на постоплату!

Оформим на основании реализации ПКО на оставшуюся сумму и выведем предпросмотр чека:

По умолчанию 10 копеек 1С предлагает зачесть в кредит. Это нас не устраивает: наша цель – пробить чек на 5760 руб. Единственный способ – это отредактировать сам документ ПКО и снова открыть окно предпросмотра чека при открытии:

Теперь суммы «условно» верные. Пробиваем чек:

Осталось теперь исправить сумму в ПКО, чтобы эти 10 копеек не повисли в качестве нашего долга перед клиентом в 1С:

Замечание. Опять-таки, если следовать всем требованиям закона, из этих чеков можно сделать вывод, что клиент нам за заказ переплатил 10 копеек, так как мы ему зачли предоплату на 10 копеек меньше и из-за этого «закрывающим» ПКО мы пробили на 10 копеек больше. По факту он эти 10 копеек не платил нам и никакого долга нет. Что можно сделать в этом случае? Для красоты, конечно, можно с покупателя взять эти 10 копеек и «повесить» их в качестве аванса в 1С, не исправляя сумму закрывающего ПКО. Второй вариант, наверное, самый правильный – в заказе клиента выполнить зачет оплаты изначально на 10 копеек меньше, и, соответственно, при получении постоплаты с покупателя требовать на 10 копеек больше. А затем уже разбираться с возникшей задолженностью. Так что будьте осторожнее со скидками и округлениями!

Выставление счета-фактуры на отгрузку покупателю

Счет-фактура на отгруженные товары выписывается кнопкой Выписать счет-фактуру, расположенной в нижней части документа Реализация (акт, накладная).

Документ Счет-фактура выданный автоматически заполняется данными из документа Реализация (акт, накладная).

- Код вида операции – «» Реализация товаров, работ, услуг…»

Обратите внимание, табличная часть Платежные документы автоматически заполняется данными из полей По документу № от, указанными в документе Поступление на расчетный счет. PDF

Узнать подробнее про начисление НДС при реализации товаров в оптовой торговле

Как регистрировать на кассе предоплаты и авансы

Современные онлайн-кассы способны регистрировать расчеты несколькими способами, каждый из которых имеет свои условия применения и обозначения в бумажной и электронной формах кассового чека. В электронной форме кассового чека признак способа расчета обозначен условным кодом, который в составе предмета расчета обязательно передается в налоговую. В бумажной форме кассового чека признак способа расчета может печататься в составе каждого предмета расчета.

ВАЖНО Если в бумажной форме кассового чека нет признака способа расчета, то это не значит, что его нет в электронной форме. Это значит, что вы не контролируете состав фискального документа, который уходит в налоговую. Начиная с 1 июля 2019 года ФНС начинает учитывать признак способа расчета, передаваемый в кассовом чеке.

Признаки способа расчета установлены приказом ФНС от 21 марта 2017 г. N ММВ-7-20/[email protected]

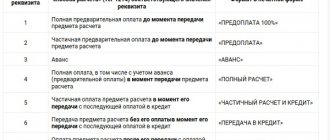

- ПОЛНЫЙ РАСЧЕТ – это самый распространенный способ расчет – полная оплата в момент передачи предмета расчета, в том числе полностью предоплаченного, например, в интернет-магазине;

- ПРЕДОПЛАТА 100% и ПРЕДОПЛАТА – понятно из названия – полная или частичная предварительная оплата до момента передачи предмета расчета с последующим его получением. Типичный пример полной предоплаты – оплата товара в интернет-магазине. При доставке товара должен быть пробит чек с признаком способа расчета ПОЛНЫЙ РАСЧЕТ;

- АВАНС – также предварительная оплата, но только не определенного на момент оплаты товара. Типичный пример – подарочная карта, номиналом которой можно оплатить любой из предоставленных товаров;

- ЧАСТИЧНЫЙ РАСЧЕТ И КРЕДИТ — частичная оплата предмета расчета в момент его передачи с последующей оплатой в кредит;

- ПЕРЕДАЧА В КРЕДИТ – передача предмета расчета без его оплаты в момент его передачи с последующей оплатой в кредит;

- ОПЛАТА КРЕДИТА – оплата предмета расчета после его передачи с оплатой в кредит (оплата кредита).

Кроме признака способа расчета за товар в кассовом чеке присутствует и признак самого предмета расчета. Признак предмета расчета в электронной форме кассового чека также обозначен условным кодом, который в составе предмета расчета обязательно передается в налоговую. В бумажной форме кассового чека признак предмета расчета также может печататься в составе каждого предмета расчета.

ВАЖНО Если в бумажной форме кассового чека нет признака предмета расчета, то это не значит, что его нет в электронной форме. Это значит, что вы не контролируете состав фискального документа, который уходит в налоговую. Начиная с 1 июля 2019 года ФНС начинает учитывать признак предмета расчета, передаваемый в кассовом чеке.

Признаки предмета расчета установлены приказом ФНС от 21 марта 2017 г. N ММВ-7-20/[email protected]

- ТОВАР, ПОДАКЦИЗНЫЙ ТОВАР – при оплате товара в момент передачи, при передаче предоплаченного товара, при последующей оплате (доплате) указанного в позиции товара;

- УСЛУГА – те же случаи для услуги;

- ПЛАТЕЖ – если регистрируется предварительный платеж, аванс или оплата кредита;

- Существуют и другие признаки предмета расчета, например, РАБОТА, АГЕНТСКОЕ ВОЗНАГРАЖДЕНИЕ, ЗАЛОГ и т.д.

Принятие НДС к вычету при зачете аванса покупателя

Нормативное регулирование

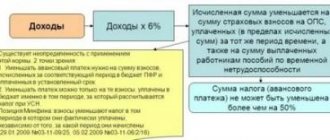

Организация имеет право принять НДС к вычету с авансов, полученных от покупателей, на дату:

- отгрузки товаров (работ, услуг) покупателю (п. 6 ст. 172 НК РФ);

- возврата аванса в связи с изменением условий или расторжением договора (п. 5 ст. 171 НК РФ).

Налоговики считают, что если был осуществлен зачет аванса по расторгнутому договору в счет расчетов по другому договору с одним и тем же заказчиком, то вычетом НДС в этот момент воспользоваться нельзя (п. 5 ст. 171 НК РФ).

В то же время, НДС, исчисленный и уплаченный продавцом с суммы этой предварительной оплаты, может быть принят к вычету при фактической отгрузке по другому договору (Письма Минфина РФ от 18.07.2016 N 03-07-11/41972, от 14.10.2015 N 03-07-11/58845).

Вычет НДС осуществляется в размере налога, исчисленного со стоимости отгруженных товаров (работ, услуг), в оплату которых ранее был получен аванс (п. 6 ст. 172 НК РФ). Это значит, что если Вы начислили НДС с авансов по ставке 18/118%, а отгружаются товары по ставке 10%, то в зачет можно принять только ту часть НДС, которая рассчитана по ставке 10/110% (Письмо Минфина РФ от 28.11.2014 N 03-07-11/60891).

В программе 1С принятие НДС к вычету автоматически производится в той сумме, в которой был исчислен НДС с авансов. Механизм зачета, предусмотренный актуальной редакцией п. 6 ст. 172 НК РФ, в программе пока не реализован. Будьте внимательны!

На сумму НДС принятого к вычету:

- в книге покупок делается регистрационная запись авансового счета-фактуры, НДС по которому ранее был исчислен, с кодом вида операции «Авансы полученные»;

- в бухгалтерском учете формируется проводка Дт 68.02 Кт 76.АВ «НДС по авансам и предоплатам».

Учет в 1С

Принятие НДС к вычету при зачете авансов, полученных от покупателя, оформляется документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС.

Для автоматического заполнения вкладки Полученные авансы воспользуйтесь кнопкой Заполнить.

Проводки по документу

Документ формирует проводки:

- Дт 68.02 Кт 76.АВ – принятие НДС к вычету по зачтенному авансу.

Документ формирует движения по регистру НДС Покупки:

- запись авансового счета-фактуры с кодом вида операции 22 «Авансы полученные» на сумму принятого НДС к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок. PDF

Проверим расчет суммы НДС, принятой к вычету при зачете аванса покупателя по следующему алгоритму:

- определим сумму зачтенного аванса, по которому НДС ранее был исчислен – Дт 62.02 Кт 62.01 354 000 руб.

- произведем арифметическую проверку НДС, принятого к вычету с зачтенного аванса, по формуле:

НДС к вычету = 354 000 * 18/118 = 54 000 руб.

Для проверки суммы НДС, принятого к вычету, можно сформировать отчет Оборотно-сальдовая ведомость по счету 76.АВ в разрезе контрагента.

Сумма НДС, принятого к вычету по Кт 76.АВ в 1С, совпадает с проверенной суммой. Сальдо по счету-фактуре, по которому ранее исчислен НДС, отсутствует. Это означает, что НДС принят к вычету верно, на всю сумму авансового счета-фактуры.

Декларация по НДС

В декларации сумма НДС, подлежащая восстановлению, отражается:

В Разделе 3 стр. 170 «Сумма налога, исчисленная продавцом с сумм оплаты, частичной оплаты, подлежащая к вычету у продавца с даты отгрузки…»: PDF

- сумма НДС, подлежащая к вычету.

В Разделе 8 «Сведения из книги покупок»:

- авансовый счет-фактура выданный, код вида операции «».

Пробиваем предоплату по ККТ

Для начала снимем вопрос, часто возникающий у новичков: чем отличается аванс от предоплаты по онлайн-кассе? Возможностью определить, под что именно покупатель дал деньги продавцу.

Если возможно подсчитать количество товаров (или услуг), за которые деньги уже уплачены, то это предоплата. Например, клиент заранее оплатил 5 посещений, скажем, фитнес-клуба. Посещения привязаны к дате и времени и имеют фиксированную стоимость. Значит, клиент внес клубу предоплату.

Бывают ситуации, когда четко определить, за что именно получены деньги, нельзя. Например, покупатель заключил с магазином договор на покупку встроенной кухни с доставкой и сборкой (в одном счете) и по договору оплатил 50% от стоимости заказа. Определить, что именно он оплатил этими 50%, затруднительно. Значит, покупатель внес аванс.

Чтобы «показать» онлайн-кассе, что пробивается аванс (предоплата), нужно указать при пробивке чека «признак способа расчета». Будьте внимательны, вариантов несколько. Подробно они расписаны в приложении № 2 к приказу ФНС № ММВ-7-20/[email protected]

Кратко приведем их в таблице:

| Какая предоплата | Характеристика события (что пробиваем) | В каком случае надо пробивать |

| Предоплата 100% | Полная предварительная оплата до момента передачи предмета расчета | Если при оплате можно определить перечень товаров, работ или услуг |

| Предоплата | Частичная предварительная оплата до момента передачи товара или оказания услуги | Если при оплате можно определить перечень товаров, работ или услуг |

| Аванс | Частичная или полная предоплата товаров или услуг | При оплате невозможно определить перечень подлежащих передаче товаров, работ или услуг |