Метод начисления

При методе начисления включите выручку в налоговую базу в момент реализации товара. При этом не имеет значения, когда поступила оплата от покупателей. Такие правила установлены пунктом 3 статьи 271 Налогового кодекса РФ.

Ситуация: в какой момент организация, рассчитывающая налог на прибыль методом начисления, должна включить в состав доходов выручку от реализации? По договору поставки право собственности на отгруженный товар переходит к покупателю в момент оплаты.

Выручку от реализации включите в состав доходов в момент оплаты товаров покупателем.

При расчете налога на прибыль выручка возникает в том периоде, в котором товары (работы, услуги) были реализованы (п. 3 ст. 271 НК РФ). Под реализацией понимается переход права собственности на отгруженные товары (п. 1 ст. 39 НК РФ).

По общему правилу право собственности у приобретателя вещи возникает с момента ее передачи. Но стороны договора могут предусмотреть и другой порядок. Например, до момента оплаты отгруженных товаров их собственником может оставаться продавец. Это следует из пункта 1 статьи 223 Гражданского кодекса РФ. Таким образом, если по условиям договора право собственности на товары переходит к покупателю после их оплаты, включать выручку в состав доходов при расчете налога на прибыль нужно на дату оплаты.

Аналогичные разъяснения содержатся в письмах Минфина России от 9 ноября 2010 г. № 03-03-06/700 и от 20 июля 2006 г. № 03-03-04/1/598. В арбитражной практике есть примеры судебных решений, которые подтверждают правомерность такого подхода (см., например, постановление ФАС Уральского округа от 12 декабря 2007 г. № Ф09-9778/07-СЗ).

Внимание: чтобы продавец мог признать выручку от реализации на дату оплаты, он должен иметь возможность контролировать использование товаров покупателем.

Если в договоре сказано, что право собственности на товары переходит к покупателю в момент оплаты, то до этого момента он не вправе распоряжаться полученными товарами (ст. 491 ГК РФ). Но чтобы продавец мог признать выручку от реализации на дату оплаты, он должен иметь возможность контролировать использование товаров покупателем. Если такой возможности у продавца нет, для признания доходов от реализации момент перехода права собственности значения не имеет. Отсутствие контроля за отгруженными товарами означает, что фактически право собственности к покупателю перешло. В такой ситуации выручку от реализации продавец должен признать на общих основаниях – в момент отгрузки. Такой вывод подтверждается письмом Минфина России от 20 сентября 2006 г. № 03-03-04/1/667 и пунктом 7 информационного письма Президиума ВАС РФ от 22 декабря 2005 г. № 98.

Что такое доходы от реализации

Отражение доходов от реализации в бухгалтерском и налоговом учете проводится по похожим принципам.

С точки зрения главы 25 Налогового кодекса доходами от реализации признаются выручка от продажи товаров, работ, услуг, причем как собственного производства, так и ранее приобретенных. Аналогичным образом учитывается и выручка от реализации имущественных прав (статья 249 Налогового кодекса).

В свою очередь выручка от продажи товаров, работ или услуг — это поступления в уплату за эти товары, работы или услуги, причем данные расчеты могут быть выражены как в денежной, так и в натуральной форме. Последнее актуально для случаев, когда компания закрывает сделку бартерной операцией, то есть в оплату, например, продажи собственных товаров принимает оказание ответных услуг от того же контрагента. В этой ситуации, несмотря на отсутствие фактической денежной оплаты товаров, их стоимость, «закрытая» услугами покупателя, будет признаваться доходами от их реализации.

Дата получения доходов от реализации с точки зрения налога на прибыль может определяться двумя способами: по методу начисления и по кассовому методу. В первом случае главенствующая роль отводится моменту передачи клиенту товаров, выполнению работ или факту оказания услуг. Оплаты от покупателя может еще и не быть, но доход от реализации компания уже обязана учесть для целей расчета налога на прибыль. При кассовом методе доход определяется, как раз наоборот, по дате поступления денежных средств от контрагента.

При применении упрощенной системы налогообложения доходы от реализации включаются в налоговую базу также по кассовому методу, то есть на дату получения фактической оплаты от клиента (статья 346.17 Налогового кодекса).

Кассовый метод

Если организация использует кассовый метод, то все перечисленные расходы уменьшат выручку от реализации при условии их оплаты (п. 3 ст. 273 НК РФ).

Ситуация: в какой момент можно включить в расходы при расчете налога на прибыль покупную стоимость проданных товаров? Организация-продавец определяет доходы и расходы кассовым методом.

При кассовом методе покупную стоимость проданных товаров можно учесть в расходах только после поступления оплаты от покупателей.

Правомерность такого вывода обусловлена следующим.

Доходы от реализации товаров продавец вправе уменьшить на стоимость их приобретения (подп. 3 п. 1 ст. 268 НК РФ). Из буквального толкования этой нормы следует, что момент признания доходов от реализации должен предшествовать (или совпадать по времени) моменту списания расходов в виде покупной стоимости проданных товаров.

Датой получения доходов для организаций, которые рассчитывают налог на прибыль кассовым методом, является день поступления оплаты (п. 2 ст. 273 НК РФ). Никаких особенностей признания доходов и расходов при реализации товаров для организаций, применяющих кассовый метод, статья 268 Налогового кодекса РФ не предусматривает.

Таким образом, при кассовом методе покупную стоимость товаров можно списать в расходы при одновременном выполнении двух условий:

- товары оплачены поставщику (п. 3 ст. 273 НК РФ);

- товары реализованы покупателю (п. 1 ст. 268 НК РФ).

Оценивать стоимость реализованных покупных товаров нужно одним из трех возможных способов: ФИФО, по средней стоимости или по стоимости единицы товара (подп. 3 п. 1 ст. 268 НК РФ).

Совет: при кассовом методе самый оптимальный вариант оценки покупных товаров – по стоимости единицы товара. Если организовать подробный аналитический учет, можно без затруднений определить, когда те или иные товары были приобретены, оплачены и реализованы.

Использовать остальные способы оценки покупных товаров при кассовом методе сложно. Зачастую партии товаров оплачиваются поставщикам и реализуются покупателям по частям, в разных отчетных и даже налоговых периодах. Причем покупателям могут отгружаться как оплаченные, так и неоплаченные товары. В таких ситуациях очень трудно контролировать соблюдение всех условий, необходимых для включения стоимости реализованных товаров в состав расходов.

Вопрос 6. Выручка от реализации покупных товаров.

Главой 25 НК РФ установлен особый порядок определения налоговой базы организациями, осуществляющим оптовую, мелкооптовую и розничную торговлю. В связи с этим необходимо вести раздельный учет выручки от реализации покупных товаров.

Бухгалтерский и налоговый учет выручки от реализации покупных товаров совпадают. Поэтому для заполнения приложения № 1 к листу 02 Декларации могут быть использованы данные кредитового оборота по счету 90 «Продажи» субсчет «Выручка от реализации покупных товаров». Для подтверждения данных, отражаемых по строке 012 приложения № 1 к листу 02, может быть использован регистр такой же формы, как аналитический регистр выручки от реализации товаров (работ, услуг) собственного производства.

В бухгалтерском учете выручка от реализации покупных товаров отражается следующим образом:

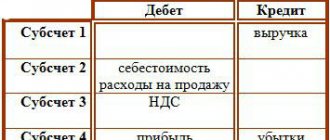

| № | Операция | Документы | Дебет | Кредит | Сумма |

| Отгружены товары покупателю | Счет, накладная | 62-1 | 90-1 | 717 440 | |

| Списана покупная стоимость отгруженных товаров | Расчет бухгалтерии | 90-2 | 534 000 | ||

| Списаны расходы по продаже | Расчет бухгалтерии | 90-2 | 57 000 | ||

| Начислен НДС | Счет фактура, книга продаж | 90-3 | 109 440 = 717 440 * 18/118 | ||

| Отражается прибыль от продажи продукции | Расчет бухгалтерии | 90-9 | 17 000 = 1 – НДС – 2 – 3 |

По строке 012 приложения № 1 к листу 02 Декларации показывается 608000 руб. (717 440 – 109 440).

Регистр аналогичный выручке от продажи ТРУ собственного производства.

Вопрос 7.

Выручка от реализации имущественных прав.

П.5 ПБУ 9/99 в организациях, предметом деятельности которых является предоставление прав возникающих из компонентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности, выручкой считаются поступления от этой деятельности.

В бухгалтерском учете выручка от данного вида деятельности отражается на счете 90 «Продажи» субсчет «Выручка от предоставления прав пользования объектами интеллектуальной собственности».

Когда предоставление прав пользования объектами интеллектуальной собственности не является предметом деятельности, поступления относятся к прочим доходам, и отражаются в бухгалтерском учете на счете 91 «Прочие доходы и расходы» на отдельном субсчете «Прочие доходы от предоставления прав на объекты интеллектуальной собственности».

В налоговом учете выручка от реализации имущественных прав отражается в составе доходов от реализации. Аналитические регистры налогового учета те же, что и при учете доходов от реализации собственной продукции. Итоговые данные отражаются по строке 013 приложения № 1 к листу 02 Декларации.

Прямые и косвенные расходы

К прямым расходам относятся:

- стоимость приобретения реализуемого товара;

- транспортные расходы на доставку покупных товаров до склада торговой организации (при условии, что эти расходы не включены в стоимость приобретения).

Прямые расходы можно учесть в налоговой базе только по мере реализации товаров, к которым они относятся. При этом стоимость приобретения реализуемого товара разрешается одним из трех возможных способов: ФИФО, по средней стоимости или по стоимости единицы. Исходя из этого стоимость товаров отгруженных, но не реализованных на конец месяца включать в состав расходов по налогу на прибыль нельзя.

Косвенными признаются все остальные расходы торговой организации (кроме внереализационных, перечень которых определен статьей 265 Налогового кодекса РФ). Например, зарплата сотрудников (с учетом страховых взносов), суммы начисленной амортизации, расходы на упаковку, предпродажную подготовку товаров и т. д. Такие расходы уменьшают налогооблагаемую прибыль независимо от объема реализованных товаров. Их следует списывать в том месяце, в котором они возникли, по правилам статьи 272 Налогового кодекса РФ.

Это следует из положений статьи 320 Налогового кодекса РФ. Аналогичные разъяснения содержатся в письме Минфина России от 4 сентября 2012 г. № 03-03-06/1/465.

Объем средств от продажи товаров

Достаточно важной величиной, от которой напрямую зависит размер финансовой прибыли юридического лица как итогового финансового результата работы является размер выручки от сбыта товаров этого юр.лица. Размер выручки, которую юридическое лицо получает от реализации продукции как соответственно и прибыли напрямую зависит от количества произведенной либо реализованной продукции, а также от применяемого уровня цен.

Важно: Выручка от сбыта продукции в соответствующей стоимости может быть определена с помощью различных методов.

Вырученный доход от реализации продукции в соответствующей стоимости определяется в зависимости от наличия или отсутствия договоров, от рыночных условий хозяйствования, а также путей внедрения товарной продукции на рынок и т.д.

Традиционным методом определения выручки от сбыта продукции, считается метод, состоящий в том, что продажа продукции считается завершенной тогда когда денежные средства за нее поступают на счет организации в банк либо наличными в кассу.

Однако выручка от реализации продукции может быть также исчислена и после предъявления покупателю платежных документов либо после отгрузки приобретенного покупателю. Метод определения выручки от сбыта продукции напрямую зависит от договорных условий, а также форм сбыта реализуемой продукции и иных хозяйственных условий, которые каждая организация вправе устанавливать самостоятельно на длительный период времени.