Несвоевременное представление отчета: штрафы 2021 года

Сдавать отчет по форме СЗВ-М организации и ИП, производящие выплаты и иные вознаграждения физическим лицам, обязаны в территориальные подразделения ПФР. Такая обязанность закреплена в 2021 году в пункте 2.2 статьи 11 Федерального закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования». В этом же законе предусмотрена и ответственность в виде штрафов за несвоевременную сдачу СЗВ-М. В статье 17 закона сказано, что за непредставление страхователем в установленный срок либо представление неполных и (или) недостоверных сведений влечет штраф размере 500 рублей в отношении каждого застрахованного лица.

Если вы хотите знать, в каком размере вам выставят штраф за несвоевременную сдачу СЗВ-М в 2021 году, то вам необходимо умножить 500 рублей на количество физлиц, о которых вы должны отчитаться – работников и тех, с кем у вашей организации заключены гражданско-правовые договоры.

Пример

Предположим, что организация опоздала со сдачей отчета СЗВ-М за январь 2021 года. Его нужно было подать не позднее 15 февраля. Однако, фактически, отчет был сдан в ПФР только 22 февраля. Всего в отчете числится 105 человек. Поэтому штраф за несвоевременную сдачу СЗВ-М в 2021 году составит 52 500 рублей (500 × 105). Далее в таблице приведем размеры штрафов за несвоевременную сдачу СЗВ-М в 2021 году. Для примера приведем штрафы от 1 до 25 физических лиц в отчете (включительно).

| Сколько физлиц в СЗВ-М | Размер штрафа |

| 1 | 500 руб. |

| 2 | 1000 руб. |

| 3 | 1500 руб. |

| 4 | 2000 руб. |

| 5 | 2500 руб. |

| 6 | 3000 руб. |

| 7 | 3500 руб. |

| 8 | 4000 руб. |

| 9 | 4500 руб. |

| 10 | 5000 руб. |

| 11 | 5500 руб. |

| 12 | 6000 руб. |

| 13 | 6500 руб. |

| 14 | 7000 руб. |

| 15 | 7500 руб. |

| 16 | 8000 руб. |

| 17 | 8500 руб. |

| 18 | 9000 руб. |

| 19 | 9500 руб. |

| 20 | 10 000 руб. |

| 21 | 11 000 руб. |

| 22 | 11 500 руб. |

| 23 | 12 000 руб. |

| 24 | 12 500 руб. |

| 25 | 13 000 руб. |

Напомним о санкциях

За опоздание с формой СЗВ-М установлена ответственность по статье 17 закона о персонифицированном учете № 27-ФЗ. Это 500 рублей за каждое застрахованное лицо, данные о котором поданы с нарушением срока. Таким образом, если в организации работает большое количество человек, то опоздание с подачей формы может вылиться в весьма крупный штраф.

Одно дело, если субъект не подал СЗВ-М в срок без уважительной причины. Понятно, что обращение в суд в этом случае вряд ли поможет. Однако бывает, что страхователя штрафуют по весьма обидным причинам. Например, когда просрочка случилась из-за того, что в последний день подачи отчетности в офисе нет электричества или интернета. Зачастую нарушение сроков возникает из-за того, что в своевременно поданной форме обнаруживается ошибка, исправление которой производится уже за пределами срока подачи отчетности. Далее рассмотрим подобные случаи.

Снижение штрафа

В 2021 году, как и прежде, законодательство не предусматривает, что на штраф за несвоевременное представление отчета СЗВ-М может быть снижен в связи со смягчающими обстоятельствами. Какой-либо механизм снижения штрафа, в принципе, не предусмотрен.

Однако стоит заметить, что отсутствие подобных норм в законодательстве еще не означает, что штраф за несовременную сдачу СЗВ-М никак не получится снизить. Организация или ИП может обратиться в суд по месту нахождения подразделения ПФР, выставившего штраф, с иском о признании частично недействительным решения о привлечении к ответственности и попросить снизить санкции (п. 5 мотивировочной части Постановления Конституционного Суда РФ от 19.01.2016 № 2-П). В числе смягчающих обстоятельств можно указать совершение такого нарушения впервые, незначительный период просрочки и т.д.

Заметим, что на практике бывали случаи, когда судьи снижали штраф за СЗВ-М в 100 раз — с 19 000 руб. до 190 руб. (решение Арбитражного суда Свердловской области от 12 сентября 2021 г. по делу № А60-33366/2016).

Другая организация просила суд снизить штраф вдвое — с 43 000 до 21 500 руб. Суд его на столько и уменьшил (решение Арбитражного суда Оренбургской области от 9 сентября 2021 г. по делу № А47-6249/2016).

Подробнее об этом смотрите статью: «Свежая судебная практика по СЗВ-М: как снижать штрафы».

Штрафы за несдачу формы СЗВ-М

Штраф за непредставление ежемесячной отчетности в срок составит 500 рублей. Эту сумму придется заплатить за каждого работника, о котором не сообщены сведения. Так, например, если форма СЗВ-М будет сдана позже срока, а у страхователя работает 20 человек, то размер штрафа составит 10 000 рублей (20 чел. × 500 руб.).

Также этим штрафом в 500 рублей могут наказать за представление неполных и (или) недостоверных сведений в отношении каждого работника.

Если организация с численностью работающих более 25 человек сдаст отчет не в электронном формате, а на бумаге, штраф составит 1000 рублей (ст. 17 Закона № 27-ФЗ).

За нарушение порядка и сроков представления сведений (документов) персонифицированного учета в органы ПФР статья 15.33.2 КоАП РФ устанавливает и административную ответственность. Так, должностные лица страхователя могут быть привлечены к ответственности в виде штрафа на сумму от 300 до 500 рублей.

Но имейте в виду, что привлечь к ответственности одновременно и по КоАП РФ, и по Федеральному закону № 27-ФЗ за одно и то же правонарушение нельзя. Постановление Конституционного Суда РФ от 4 февраля 2021 г № 8-П.

Штраф за несоблюдение порядка

С 2021 года в законодательстве о персонифицированном учете появился новый штраф, связанный с СЗВ-М. Заметим, что он не связан с несовременным представлением ежемесячной отчетности. Новый штраф касается способа сдачи СЗВ-М.

Заметим, что в 2021 года отчитаться по форме СЗВ-М «на бумаге» можно, только если в отчет включены сведения менее чем на 25 человек. Если же отчет вы включаете 25 и более застрахованных лиц, то нужно представить отчет в виде электронного документа, подписанного усиленной квалифицированной электронной подписью (абз. 3 п. 2 ст. 8 Федерального закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»).

Если в 2021 году организация или ИП не будет исполнять обозначенное требование по способу сдачи СЗВ-М, то проверяющие из ПФР будет вправе наложить новый штраф – 1000 рублей. Таким штрафом с 2021 года дополнена статья 17 Федерального закона от 01.04.1996 № 27-ФЗ.

Какие ошибки в отчете приводят к штрафным санкциям

СЗВ-М является основной отчетной формой, подаваемой в Пенсионный фонд Российской Федерации. Соответствующая обязанность возложена на следующие категории плательщиков страховых взносов:

- юридических лиц;

- индивидуальных предпринимателей;

- лиц, осуществляющих деятельность в качестве частнопрактикующих адвокатов и нотариусов.

Сама форма отчета СЗВ-М была утверждена ПФР еще в конце 2016 года и с тех не претерпевала изменений. По своей сути, СЗВ-М представляет собой персонифицированный отчет, содержащий сведения о лицах, за которых организация или ИП уплачивает взносы.

К ним следует отнести:

- работников, с которыми имеются трудовые отношения;

- граждан, которым плательщик выплачивал вознаграждение в рамках гражданско-правового договора.

Данное правило распространяется и на иностранных граждан, осуществляющих трудовую деятельность на территории РФ. Однако это не касается высококвалифицированных специалистов, которые имеют трудовые контракты на определенный срок. Связано это с тем, что данная категория работников не подлежит обязательному пенсионному страхованию.

В отчет СЗВ-М включаются следующие сведения:

- информация о страхователе (наименование, организационно-правовая форма, контактные данные, регистрационный номер в ПФР);

- информация о застрахованных лицах (ФИО, СНИЛС, ИНН).

В обязательном порядке форма заверяется подписью руководителя.

За ошибки, связанные с несоблюдением сроков, порядка или формы предоставления отчета, ПФР налагает на организацию денежные штрафы.

Назовем наиболее типовые и часто возникающие ошибки, связанные со сдачей данного отчета в ПФ:

- Сдача документов позже установленного срока. Закон устанавливает, что отчет СЗВ-М следует подавать ежемесячно. При этом не имеет значения, ведет ли организация деятельность или нет. Следует отметить, что сдача отчета позже положенного срока и его не предоставление вовсе с точки зрения закона являются тождественными проступками.

- Ошибки в заполнении документа. Недостоверные сведения, отсутствие сведений и иные неточности в документе рассматриваются как несданный отчет, за что налагаются финансовые санкции.

- Неверная форма сдачи отчета. Установлено, что организации и ИП могут подавать документы в ПФР как в электронном, так и в печатном виде. Однако подача документации на бумажном носителе возможна лишь в том случае, если количество застрахованных лиц на предприятии менее 25 человек. Если же число работников больше, то допускается подача СЗВ-М только в виде электронного документа, подтвержденного усиленной электронной подписью руководителя.

Внимание! Следует отметить, что в зависимости от конкретной ситуации у организации или ИП имеется возможность оспорить штраф ПФР в судебном порядке.

Как ПФР будет взыскивать штрафы в 2021 году

Порядок взыскания штрафов за несвоевременную сдачу СЗВ-М и за несоблюдение порядка представления отчета, описан в статье 17 Федерального закона от 01.04.1996 № 27-ФЗ. Процедура взыскания штрафов состоит из нескольких этапов. Так, частности, будет составлен акт. Потом вам выставят требование об уплате штрафа за несвоевременное представление СЗВ-М. Его нужно будет уплатить в течение 10 календарных дней с даты получения. Либо для уплаты штрафа может быть установлен более длительный срок непосредственно в самом требовании. Уплатить штраф за несовременно сданный СЗВ-М в 2021 году нужно будет на КБК 392 1 1600 140. Он не изменился.

В 2021 году года подразделения ПФР вправе взыскивать любые штрафы за СЗВ-М исключительно в судебном порядке. Об этом прямо сказано в статье 17 Федерального закона от 01.04.1996 № 27-ФЗ (в ред. Федерального закона от 03.07.2016 № 250-ФЗ). Списывать штрафы за СЗВ-М непосредственно с банковских счетов органы ПФР не вправе.

Стоит заметить, что в 2021 году органы ПФР, действительно, были вправе списывать штрафы за СЗВ-М в досудебном порядке и списывать штрафы непосредственно со счетов плательщиков. Такая возможность была предусмотрена статьей 17 Федерального закона от 01.04.1996 № 27-ФЗ. Однако с 2021 года такой возможности у ПФР нет.

Читать также

20.11.2017

Как оплатить в 2021 году

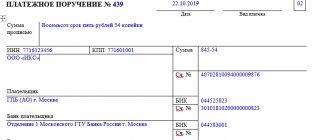

Чтобы оплатить штраф пенсионного фонда за ошибки, связанные с порядком подачи формы СЗВ-М, организации необходимо оформить платежное поручение.

Средства оплачиваются по реквизитам того отделения ПФР, в который организация или ИП обычно подает документы и оплачивает страховые взносы. Соответственно, при наличии требования используются реквизиты отделения, которое его предъявило.

По общему правилу требование должно быть удовлетворено в течение 15 дней, однако в нем самом могут быть указаны иные сроки для исполнения соответствующего обязательства.

Реквизиты отделения ПФР, как правило, указаны в самом требовании. Если подобной информации в нем нет, то найти реквизиты можно на официальном сайте ПФР.

При заполнении платежного поручения особое внимание следует обратить на выбор правильного кода бюджетной классификации (КБК). Так, за просрочку или ошибки в СЗВ-М проставляется следующий КБК:

39211607090066000140.

В назначении платежа указываются обстоятельства, выдвинутые в качестве обоснования требования ПФР.