Добрый день, уважаемые читатели. Настало время поговорить о применении очень удобного для бизнесменов и простого в исчислении платежа ЕНВД (единый налог на вмененный доход).

Сегодня вы узнаете:

- Можете ли вы применить ЕНВД;

- Ограничения в использовании налога;

- Вычисление ЕНВД.

ЕНВД

Это один из видов спецрежимов. Налог из разряда «региональных», поскольку начинает действовать только на основании решений муниципальных образований (так Москва, взяла и отменила в 14 году).

Специальный режим налогообложения и в частности единый налог, введен чтобы упростить бухучет малых и микропредприятий. Выбор ЕНВД с 2013 года происходит по собственному желанию коммерсанта. Используют ЕНВД и , и компании.

Применение ЕНВД освобождает ваш бизнес от уплаты налога на прибыль, налога на имущество и НДС, остальные налоги и взносы оплачиваются без изменений.

Ставка налога никак не согласована с вашей настоящей прибылью. Точное название ЕНВД: единый налог на вмененный доход для отдельных видов деятельности (где ключевое слово «отдельных»). Поэтому давайте разбираться какой род деятельности бизнесмена, позволяет выбрать ЕНВД.

Условия перехода на ЕНВД

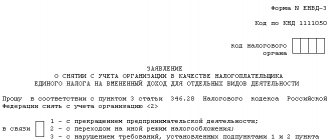

С 1 января 2013 года переход на уплату единого налога осуществляется добровольно. Снятие с учета в качестве плательщика ЕНВД, осуществляется на основании заявления, представленного в налоговый орган. Налогоплательщики вправе перейти на иной режим налогообложения с начала календарного года (ст. 346.28 НК РФ).

Условия перехода на ЕНВД для ИП – индивидуальных предпринимателей

В налоговую подается специальное заявление на ЕНВД. Оно заполненное, не типовое. Для ИП в 2021 в заявлении о переходе на ЕНВД установлена специальная форма. Предприниматель должен ее заполнить в 2–х экземплярах. Если гражданин не переходит с УСН на ЕНВД, а только открывает свой бизнес, то сделать это нужно в течение 5 дней со дня регистрации. Узнайте также сколько всего налогов платит ИП.

Обычно подается заявление по месту работы ИП, но некоторые виды деятельности требуют от гражданина, чтобы он посетил налоговую по месту проживания. Это такие виды деятельности, как:

- торговля розничного назначения по ЕНВД (разнос, развоз продукции);

- размещение рекламных средств на транспорте;

- услуги грузоперевозок.

Условия перехода на ЕНВД для юридических лиц – ООО

Чтобы перевести ООО на ЕНВД также пишется заявление. Как перейти на ЕНВД? Это можно осуществить зимой, а также летом одного года. Если бизнесмен принял решение уйти с УСН и перейти на ЕНВД, нужно обязательно сообщить об этом в налоговую. И сделать это не позднее 15 января года после перехода (или не позднее, чем через 15 дней, следующих за кварталом утраты права на использование УСН).

Отменить ЕНВД с 2021 года можно добровольно, по ст. 346.28 НК РФ, а также в силу закона, когда ООО или ИП перестали отвечать установленным правилам, которые ранее давали бизнесмену право на применение этого сбора.

Узнайте также отменят ли ЕНВД для ИП с 2021 по 2021 год полностью и что будет взамен.

Процедура перехода на ЕНВД

Включает в себя написание заявления от имени предпринимателя, а также точное соблюдение сроков перехода либо возможности применения при первичной регистрации бизнеса.

Список видов деятельности ЕНВД

В налоговом кодексе РФ есть реестр видов коммерческой деятельности, разрешающих выбор ЕНВД.

Перечислим их:

- Предоставление бытовых услуг;

- Служба ветеринарии;

- Мойка, ремонт и ТО автотранспорта;

- Платные автопарковки (исключая штрафные) ;

- Автоперевозки грузовым и пассажирским транспортом (если в этом бизнесе не более 20 единиц техники);

- Стационарная розничная торговля, зал для торговли 150 м. кв.;

- Торговля в розницу, в которой отсутствует зал для торговли и передвижная розничная торговля;

- Общепит, с залом для посетителей также до 150 м. кв.;

- Сервис общепита без зала для посетителей;

- Конструкции уличной рекламы;

- Реклама на транспорте;

- Хостелы, мотели, гостиницы, пансионаты (с общей площадью до 500 м. кв.);

- Передача в аренду мест торговли для стационарной розницы (без торгового зала), объектов разъездной розничной торговли и объектов общепита (не имеющих зала обслуживания);

- Передача в аренду земли под розницу и общепит.

Конечно, официально и более детально виды коммерческой деятельности перечислены в Общероссийском классификаторе (ОКВЭД 2). Но попробуем расшифровать перечень своими словами:

- Это так называемый КБО (комбинат бытового обслуживания, действующий в советское время), сюда входит ремонт и изготовление швейных и вязаных трикотажных изделий, ремонт и изготовление обуви, парикмахерские, солярий, косметический кабинет, ремонт всех видов бытовой техники и аппаратуры, сауны и бани, прачечные, прокат, ювелирные работы и похоронные услуги. Сейчас список пополнила (мелкий ремонт в доме «от гвоздя до лампочки»). В эту же категорию входят остекление балконов, установка дверей, окон и металлических ограждений. Еще одно направление: художественные школы, репетиторство, организация праздников и утренников, различные кружки, секции и спортзалы. А также няни, сиделки, гувернантки (повторюсь, список очень большой);

- Ветеринарные клиники и аптеки;

- Пункты с третьего по седьмой, наверное, не требуют пояснений;

- К общепиту относятся: кафе, рестораны, бары, столовые, закусочные (бистро), кафетерии, кулинарии, и в том числе, выпечка хлебобулочных изделий.

Выше мы перечислили полный список, действующий на территории РФ. Однако, на региональном уровне окончательно формируются те или иные позиции (по решению муниципального образования), для уточнения необходимо обратиться в ваш территориальный налоговый орган (либо администрацию).

Условия для применения ЕНВД

Рассмотрим непременные условия перехода на режим ЕНВД (единые как для ИП, так и для предприятий):

- Режим ЕНВД используется на данной территории;

- Число сотрудников не более ста человек;

- Представленный вид деятельности присутствует в решении местного органа самоуправления;

- Если вы не передаете в аренду автозаправки;

- Если вы не работаете по договору простого товарищества или доверительного управления имуществом.

Для предприятия дополнительно действуют требования:

- Это не может быть предприятие из разряда крупнейших плательщиков налогов;

- Это не может быть учреждение образования, здравоохранения или соц. обеспечения;

- Процент вклада в уставном капитале прочих компаний до 25 процентов.

Есть еще одно ограничение: вы не можете применять ЕНВД, если платите единый сельхозналог.

Подведем итог, если ваша коммерческая деятельность вписывается в эти рамки, то с первого января следующего года смело используйте спецрежим вмененного налога. Однако запомните, что у вас имеется только пять рабочих дней (с даты открытия магазина) оформить заявление о постановке на налоговый учет (ведь вы не хотите оплатить штраф).

Если ваше предприятие совмещает несколько типов коммерческой деятельности:

- Все типы деятельности предполагают ЕНВД, значит, учет физических показателей производится отдельно по одному типу деятельности;

- Существуют типы коммерческой деятельности облагаемые прочими налогами, значит, нужно вести отдельный бухгалтерский учет для разных режимов налогообложения.

Если ваше предприятие «трудится» под ведомством нескольких налоговых инспекций, декларации по ЕНВД нужно сдать раздельно по всем инспекциям.

Кто не может применять ЕНВД?

Поговорив о том, какие виды деятельности попадают под ЕНВД, стоит сказать несколько слов и о тех, кто не может применять вмененку. К ним относятся:

- ИП и организации, которые оказывают услуги общепита в образовательных, медицинских и социальных учреждениях.

- Индивидуальные предприниматели, которые перешли на патентную систему налогообложения и приобрели патент на вид деятельности, попадающий под ЕНВД.

- ИП и организации, в которых среднесписочная численность за предыдущий календарный год больше ста человек.

- В случае если доля сторонних организаций в предприятии составляет больше 25%.

- ИП или организации, передающие в аренду АЗС или АГЗС.

- Крупнейшие налогоплательщики.

- ИП и организации, прекратившие деятельность, которая подпадала под ЕНВД.

Вычисление ЕНВД

Формула для подсчета налога нетрудная: налоговая база, умноженная на ставку налога. В то же время налоговая база состоит из физического показателя, перемноженного на базовую (вмененную) доходность.

Ставка налога составляет 15%, но в 2015 году законодатели внесли поправку, разрешив на местном уровне понижать тариф до 7,5% (если честно, ни разу не слышала, чтобы кто-то этим правом воспользовался). Базовая доходность обусловлена видом вашей коммерческой деятельности (см. «Можете ли вы применить ЕНВД?»).

Налоговая база также уточняется коэффициентами К1 и К2. Коэффициент К1, называемый дефлятор, утверждается на государственном уровне. На коэффициент К2 влияет вид предоставляемых услуг, численность населения, занимаемая площадь, сезонность, число посадочных мест, ассортимент товара и прочее, устанавливается решением на местном уровне.

Размер налога при подсчете допустимо снизить на страховые взносы с ФОТ сотрудников, напрямую занятых коммерческой деятельностью, по которой вы уплачиваете ЕНВД(но лишь 50% размера налога, даже если размер взносов значительно больше).

В иллюстрациях нагляднее и проще:

Пример №1:

- розничная торговля алкоголем;

- торговый зал 50 м. кв.;

- город Омск;

- начисление с ФОТ 12500 р.;

- текущий год.

Подсчитаем размер налога за квартал: ЕНВД = (1800*1,915*1*4*50*15%)-12500, итого размер налога за отчетный промежуток 90 640 р.

Пример №2:

- бар;

- торговый зал 20 м. кв.;

- Ачаир;

- текущий год.

Подсчет налога: ЕНВД=1000*1,915*0,7*4*20*15%, итого 16 086 р.

Итак, отчетным промежутком времени по ЕНВД считается квартал, поэтому декларации сдаются по результатам квартала до 20 числа месяца, идущего за отчетным промежутком временем. Форма декларации проста для понимания.

Содержит следующие разделы:

- «Титульный лист», в нем указываются такие официальные данные предприятия (ИП), как то: ИНН, КПП, ФИО директора или предпринимателя, полное название фирмы, юридический адрес, контактный телефон, отчетный период, код налоговой инспекции, куда сдается декларация;

- Второй раздел, в нем содержится основная информация по физическим показателям ваших подразделений (либо единственной точки), из этого раздела мы узнаем вид деятельности предприятия (код ОКВЭД), полный фактический адрес подразделения, его код исходя из Общероссийского классификатора (ОКТМО), а также размер базовой доходности, коэффициенты К1 и К2, в сущности, физические показатели и подсчет налога по одному конкретному адресу;

- Первый раздел содержит сводные данные подсчитанного налога по отдельному ОКТМО, если это единственная точка в этом районе, данные первого и второго разделов будут совпадать;

- Третий раздел – это сводная информация по всей декларации, сдаваемой в данную ИФНС (если бизнес ведется только по одному адресу, величина налога в разделе 1, 2 и 3 совпадает), в этом разделе вы показываете всю сумму подсчитанного налога, величину страховых взносов, уменьшающих налог и итоговый размер ЕНВД к оплате.

- Четвертый раздел (его нужно будет заполнять, начиная с первого квартала 2021 года) – полностью посвящен ККТ. В раздел вносятся данные о наименовании модели, ее заводской и регистрационный номер, дата постановки на учет в налоговой, стоимость самого аппарата.

Оплата единого налога до 25 числа месяца, идущего за отчетным кварталом.

Общий порядок расчета налога ЕНВД

Общий порядок расчета налога ЕНВД выгляди следующим образом:

ЕНВД = ФП х БД х К1 х К2 х 15%, где

ФП – физический показатель;

БД – базовая доходность;

К1 – коэффициент-дефлятор К1 устанавливается ежегодно. Он предназначен для корректировки налога на изменение цен на потребительские товары, работы, услуги;

К2 – коэффициент К2, учитывающий особенности ведения предпринимательской деятельности, в том числе ассортимент товаров (работ, услуг), сезонность, режим работы и пр.

15% – ставка налога ЕНВД, устанавливается федеральными властями

Физический показатель и базовая доходность указаны в статье 346.29 Налогового Кодекса РФ. Коэффициент К1 установлен Приказ Минэкономики от 30.10.2021 № 595 и в 2021 году равен 1,915.

Коэффициент К2 устанавливается региональными властями.