Получение векселя от покупателя

При получении в оплату за товары (работы, услуги) векселя при расчете НДС учтите:

- сумму задолженности, оплаченную векселем;

- проценты или дисконт по векселю (если они предусмотрены).

Момент, в который нужно начислить НДС со стоимости товаров (работ, услуг), оплаченных векселем, определяйте так.

Начислять НДС к уплате в бюджет нужно применительно ко всем операциям, признаваемым объектом налогообложения, момент определения налоговой базы которых относится к соответствующему налоговому периоду (п. 4 ст. 166 НК РФ).

Моментом определения налоговой базы в целях расчета НДС является наиболее ранняя из следующих дат:

- день отгрузки (передачи) товаров (выполнения работ, оказания услуг);

- день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг).

Об этом говорится в пункте 1 статьи 167 Налогового кодекса РФ.

Таким образом, начислить НДС к уплате в бюджет нужно либо в день отгрузки (передачи) товаров (выполнения работ, оказания услуг), либо в день их оплаты – в зависимости от того, какое из этих событий произошло раньше.

Если товар был отгружен (работы выполнены, услуги оказаны) до передачи векселя, НДС рассчитайте в момент отгрузки (выполнения, оказания). При этом в бухучете сделайте проводку:

Дебет 90-3 (91-2) Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС с выручки от реализации.

Подробнее о том, как рассчитать НДС с выручки от реализации, см. Как рассчитать НДС при реализации товаров (работ, услуг).

Если вексель поступил до того, как товар был отгружен (работы выполнены, услуги оказаны), порядок начисления НДС будет зависеть от того, какой вексель был получен: собственный вексель покупателя (заказчика) или вексель третьего лица.

Оптимизация НДС с использованием векселей

Автор: Алдохин Сергей (начальник отдела налогового консалтинга ООО «Брокеркредитсервис Консалтинг»)

Большинству предприятий необходимо ежемесячно уплачивать НДС. Поэтому важным элементом налогового планирования по НДС является не только уменьшение сумм этого налога, но и регулирование сроков уплаты его в бюджет. Использование векселей позволяет продавцу осуществлять такое регулирование, а покупателю — своевременно применять налоговый вычет.

Приобретая товар, покупатель обычно оплачивает продавцу его стоимость с учетом НДС. После перехода права собственности на оплаченный товар1 покупатель имеет право предъявить уплаченный продавцу НДС к вычету, то есть уменьшить сумму налога, подлежащую уплате в бюджет (п. 2 ст. 171 НК РФ).

Продавец (учетная политика которого в целях исчисления НДС установлена «по оплате») при получении средств от покупателя за реализованные товары (работы, услуги) обязан по истечении налогового периода (месяца) увеличить размер НДС, причитающегося в бюджет, на сумму налога, уплаченную покупателем. Однако продавцу не всегда выгодно уплачивать НДС именно в эти сроки. Для решения этой проблемы и применяется «вексельная схема»2.

Расчеты векселями: кому это выгодно

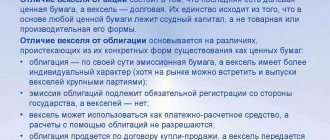

Покупатель может рассчитываться с продавцом при помощи векселей. Расчеты векселем всегда связаны с переходом права собственности на вексель, который обычно передается по договору, например, купли-продажи.

При операциях купли-продажи векселей (являющихся ценными бумагами) объекта обложения НДС не возникает (подп. 12 п. 2 ст. 149 НК РФ).

Вместе с тем расчеты векселями не всегда выгодны продавцу и покупателю с налоговой точки зрения. Чтобы убедиться в этом, рассмотрим налоговые последствия расчетов векселем покупателя и векселем третьего лица.

Расчеты векселем покупателя

Согласно налоговому законодательству обязательства покупателя по оплате приобретенных товаров прекращаются после их оплаты (п. 2 ст. 167 НК РФ). В частности, оплатой считается зачет взаимных требований.

Рассмотрим теперь ситуацию, когда оплата производится векселем покупателя. Отметим, что при выпуске в обращение собственного векселя у покупателя не возникает обязанностей по исчислению и уплате каких-либо налогов. Если покупатель расплачивается собственным векселем (или векселем третьего лица, полученным в обмен на собственный вексель), то товар считается оплаченным:

- у продавца — в момент погашения покупателем своего векселя (то есть при предъявлении векселя к оплате) или в момент передачи этого векселя продавцом третьему лицу по индоссаменту (передаточной надписи) (п. 4 ст. 167 НК РФ);

- у покупателя — в момент погашения собственного векселя (п. 2 ст. 172 НК РФ).

Таким образом, сам факт передачи покупателем собственного векселя (или векселя третьего лица, полученного в обмен на собственный вексель) для оплаты товаров не дает ему права применить налоговый вычет по НДС (п. 2 ст. 172 НК РФ).

Для продавца такая ситуация неоднозначна. С одной стороны, он имеет отсрочку при начислении налога на все время, пока вексель находится у него, либо до момента оплаты векселя (п. 4 ст. 167 НК РФ), а с другой стороны — до погашения или продажи векселя ему не поступают деньги за реализованные товары.

Расчеты векселем третьего лица

Если покупатель рассчитывается за приобретенные товары векселем третьего лица, то после передачи векселя покупатель может принять НДС к вычету (п. 2 ст. 172 НК РФ). При этом размер налогового вычета определяется исходя из балансовой стоимости векселя.

Продавец же при получении векселя третьего лица должен начислить НДС к уплате в бюджет (п. 2 ст. 167 НК РФ), хотя деньги по этому векселю к нему не поступили. Очевидно, что расчеты векселем третьего лица продавцу не выгодны.

Таким образом, при расчетах векселем непосредственно между покупателем и продавцом интересы обеих сторон (с точки зрения налоговой оптимизации) не совпадают: либо покупатель не может принять НДС к вычету, либо продавец обязан начислить НДС к уплате в бюджет (хотя деньги от сделки к нему не поступили).

Однако возможен такой вариант сделки, когда будут учтены интересы и покупателя, и продавца. Рассматриваемая ниже схема позволяет покупателю совершенно законным образом предъявить налог к вычету, а продавцу при фактическом получении оплаты избежать немедленного начисления налога3.

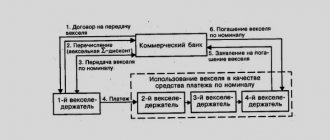

Схема оптимизации НДС с использованием векселей

В схеме участвуют продавец товаров, покупатель, а также две организации «А» и «В», использующиеся в качестве так называемых расчетных центров. Это могут быть фирмы, специально созданные для осуществления подобных операций, или фирмы, которые зарабатывают на продаже векселей (получая прибыль на разнице между ценой покупки и реализации (погашения) векселя)4.

Итак, покупатель приобрел товар, но не оплатил его (см. рисунок, действие 1). При этом право собственности на товар перешло к покупателю, у него возникла кредиторская задолженность (10), а у продавца — дебиторская.

Далее расчеты осуществляются следующим образом. Продавец как векселедатель оформляет собственный простой вексель на имя предприятия «А» (как векселедержателя, 2). Это предприятие продает вексель покупателю (3). Покупатель оплачивает приобретение векселя (фактически это плата за приобретенные товары, 4). Полученные от покупателя средства предприятие «А» перечисляет продавцу за выданный вексель (5). Таким образом, продавец фактически получил оплату за реализованные товары, при этом поступление денежных средств не привело к образованию каких-либо обязанностей по уплате налогов. У предприятия «А» также не возникает каких-либо налоговых обязательств.

Далее покупатель по договору купли-продажи реализует полученный от предприятия «А» вексель предприятию «В» (6), а также осуществляет перевод долга перед продавцом с соблюдением всех условий, установленных законодательством (§ 2 гл. 24 ГК РФ) (7).

В момент перевода долга покупатель утрачивает обязательство перед продавцом и становится должником организации «В». Иначе говоря, теперь обязательство по оплате полученного товара связывает покупателя с организацией «В». Однако у предприятия «В» образовалась задолженность перед покупателем за приобретенный вексель. Проведение взаимозачета (вексель в обмен на долг,  дает право покупателю на применение налогового вычета по НДС на сумму балансовой стоимости переданного векселя (п. 2 ст. 172 НК РФ).

дает право покупателю на применение налогового вычета по НДС на сумму балансовой стоимости переданного векселя (п. 2 ст. 172 НК РФ).

В результате перечисленных операций предприятие «В» получило вексель продавца и задолженность перед ним за поставленные покупателю товары.

Теперь в момент, когда у продавца появятся свободные денежные средства для оплаты налоговых платежей, а также желание их оплатить, предприятие «В» предъявляет вексель к погашению (9) с последующим зачетом взаимных требований (10). При проведении взаимозачета (10) дебиторская задолженность продавца, связанная с поставкой товаров, погашается и возникает обязанность по начислению НДС5.

Если предприятие «В» не получает прибыли от произведенных операций, то у него не возникает налоговых последствий от участия в данной схеме. В противном случае оно должно будет уплатить налог с полученной прибыли. В итоге продавец по согласованию с организацией «В» определяет сроки уплаты в бюджет НДС (независимо от момента фактической оплаты реализованных товаров). Срок, в который покупатель сможет принять НДС к вычету, зависит от того, в какой момент покупатель решит произвести взаимозачет с организацией «В».

Рассмотрим приведенную схему на конкретном примере.

Пример

Для удобства в примере рассматривается только исчисление НДС (без учета налога на прибыль), в связи с чем передача векселя производится по номинальной стоимости. Учетная политика для целей НДС у продавца и у покупателя установлена по мере поступления денежных средств.

Покупатель по договору купли-продажи приобрел у продавца в собственность товар на сумму 120 000 руб. (в том числе НДС — 20 000 руб.) (1).

Если налоговая схема не используется, то:

- продавец после поступления оплаты за отгруженный товар начисляет НДС к уплате в бюджет в размере 20 000 руб.;

- покупатель после оплаты приобретенного товара имеет право на налоговый вычет по НДС в сумме 20 000 руб.

Очевидно, что при таком способе расчетов продавец находится в «невыгодном» положении, так как обязан уплачивать НДС в том налоговом периоде, в котором поступила оплата за поставленные товары.

Применяем налоговую схему

Продавец оформляет на имя организации «А» собственный беспроцентный простой вексель номинальной стоимостью 120 000 руб. и передает его за 120 000 руб. (2). Срок платежа по векселю может быть определен «по предъявлении».

При поступлении денежных средств за передачу ценной бумаги (векселя) (5) НДС уплачивать не придется (подп. 12 п. 2 ст. 149 НК РФ).

Организация «А» по договору купли-продажи ценных бумаг (путем индоссамента — передаточной надписи) реализует вексель продавца (3) покупателю за 120 000 руб. (4).

Поскольку реализация ценных бумаг относится к операциям, не подлежащим обложению НДС, налоговых последствий не возникает.

Покупатель с согласия продавца (кредитора) заключает с организацией «В» договор перевода долга перед продавцом в сумме 120 000 руб. (7) с одновременной продажей векселя продавца по номинальной стоимости в размере 120 000 руб. (6).

При переводе долга и передаче векселя продавца предприятию «В» (то есть при взаимозачете, покупатель может произвести налоговый вычет по приобретенному товару в сумме 20 000 руб.

Организация «В», имея долг перед продавцом в размере 120 000 руб., предъявляет продавцу (векселедателю) вексель для погашения на сумму 120 000 руб. (9). Поскольку организация «В» и продавец имеют друг к другу однородные (денежные) требования, возможен взаимозачет этих требований (10). При этом налоговые последствия не возникают, так как операция погашения векселя НДС не облагается.

Для продавца срок проведения взаимозачета является моментом определения налоговой базы по НДС в сумме 20 000 руб.

Следует заметить, что в приведенной схеме для осуществления расчетов можно использовать не только собственные векселя продавца, но и векселя любых других векселедателей (третьих лиц).

Кроме того, по дебиторской задолженности, образовавшейся у продавца перед предприятием «В», продавец может сформировать резерв по сомнительным долгам. Суммы отчислений в этот резерв включаются в состав внереализационных расходов, уменьшающих доходы в целях налогообложения по налогу на прибыль. Сумма резерва зависит от срока возникновения сомнительной задолженности. Так, при сомнительной задолженности свыше 90 дней в сумму резерва включается вся задолженность, при задолженности от 45 до 90 дней (включительно) — только в размере 50% и при задолженности менее 45 дней ее сумма не увеличивает размер резерва. Также нужно иметь в виду, что сумма создаваемого резерва не может превышать 10% от выручки отчетного периода (ст. 266 НК РФ).

Оценка надежности схемы

Рустем Ахметшин, партнер юридической

Недостаток схем, направленных на налоговую оптимизацию, как правило, один и тот же: они основаны на мнимых или притворных сделках6. Таким образом, главный вопрос при использовании приведенной схемы — насколько доказуема недействительность (по признакам притворности или мнимости) осуществляемых сделок.

Прежде всего отметим, что схема, приведенная в статье, полностью соответствует налоговому законодательству. Доказать же недействительность сделок, используемых в этой схеме, — непростая задача для налоговых органов.

Во-первых, при налоговой проверке продавца или покупателя саму схему сложно обнаружить, ведь вексель продавца передается одной организации («А»), а возвращается через другую организацию («В»), при этом продавец не поставляет товары ни организации «А», ни организации «В». Похожая ситуация с векселем возникает и у покупателя. Эту схему еще сложнее обнаружить, если она не будет «поставлена на поток»: эпизодическое применение схемы на фоне множества не связанных с ней сделок сводит вероятность ее обнаружения практически к нулю.

Во-вторых, даже если у проверяющих органов возникнут подозрения, что применяется какая-либо схема, то им придется проверять все четыре организации — участника схемы, что очень сложно сделать.

В-третьих, одних подозрений налогового инспектора (или полицейского) в том, что применяется налоговая схема, недостаточно как для бесспорного доначисления налогов и пеней (п. 1 ст. 45 НК РФ), так и для привлечения налогоплательщика к налоговой (а тем более уголовной) ответственности (п. 7 ст. 114 НК РФ) — такие решения могут быть вынесены только в судебном порядке. А это значит, что налоговикам придется доказывать в суде недействительность (мнимость или притворность) проведенных по схеме сделок. В нашем случае им предстоит доказать, что сделки по передаче векселя продавца были совершены не с целью возникновения вексельных правоотношений, а с целью налоговой оптимизации.

Если участники схемы не являются взаимозависимыми лицами (ст. 20 НК РФ), а участвующие в схеме организации «А» и «В» получают хотя бы небольшую прибыль от сделок с векселем (реализуют вексель дороже, чем приобретают), то доказать недействительность этих сделок практически невозможно.

1 Право собственности на вещь возникает у покупателя с момента ее передачи, если иное не предусмотрено законом или договором (ст. 223 ГК РФ). 2 Для упрощения схемы будут рассмотрены операции по реализации товаров, однако приведенные рекомендации справедливы и в отно- шении реализации работ или услуг. 3 Следует отметить, что схема применима только для предприятий с учетной политикой в целях исчисления НДС по мере поступления денежных средств. 4 В статье подобная ситуация не рассматривается, так как в этом случае возникает объект обложения налогом на прибыль (ст. 247 НК РФ), а данный налог не является предметом анализа в этой схеме. 5 См. п. 39.3 приказа МНС России от 20.12.2000 № БГ-3-03/447. 6 О понятии мнимой и притворной сделки см. в статье «Налоговое планирование = налоговая оптимизация», «Финансовый директор», 2002, № 1, c. 31.

Опубликовано согласно правовой информации: https://www.fd.ru/info/1533.html

Собственный вексель покупателя

Собственный вексель покупателя (заказчика), полученный до отгрузки товаров (выполнения работ, оказания услуг), поступлением оплаты (в т. ч. аванса (частичной оплаты)) не считается. НДС в этом случае начислите только при наступлении одного из следующих событий:

- по собственному векселю поступила реальная оплата;

- собственный вексель передан третьему лицу;

- товары (работы, услуги) отгружены (выполнены, оказаны).

Такой порядок следует из пункта 1 статьи 154 и пункта 1 статьи 162 Налогового кодекса РФ. Объясняется это тем, что собственный вексель лишь подтверждает обязательство оплатить возникающую задолженность (ст. 815 ГК РФ) и (или) отсрочивает дату платежа (ст. 823 ГК РФ). Пока собственный вексель покупателя не оплачен (или не передан третьему лицу), обязательство оплаты считается непогашенным.

Внимание: некоторые суды признают, что, получив в качестве аванса собственный вексель покупателя, продавец должен начислить НДС. Впоследствии, если договор будет расторгнут и продавец вернет вексель, у него возникнет право на вычет НДС, уплаченного с аванса. Такие выводы содержатся, в частности, в постановлении ФАС Московского округа от 30 мая 2013 г. № А40-85003/12-20-462.

НДС на проценты и дисконт, полученные по векселю

Вопрос: Облагаются ли НДС проценты за предоставленный покупателю коммерческий кредит, оформленный векселем?

Ответ: Согласно ст. 162 Налогового кодекса РФ суммы, полученные в виде процента (дисконта) по векселям, процента по товарному кредиту в части, превышающей размер процента, рассчитанного в соответствии со ставкой рефинансирования Центрального банка РФ, подлежат налогообложению НДС. При применении данного положения следует учитывать, что налогообложению подлежат суммы, полученные в виде процента (дисконта) в части, превышающей размер процента, рассчитанного в соответствии со ставкой рефинансирования Центрального банка РФ.

Определение процента (дисконта) для целей налогообложения закреплено в ст. 43 Налогового кодекса РФ:

«Процентами признается любой заранее заявленный (установленный) доход, в том числе в виде дисконта, полученный по долговому обязательству любого вида (независимо от способа его оформления). При этом процентами признаются, в частности, доходы, полученные по денежным вкладам и долговым обязательствам».

Исходя из анализа данной нормы следует, что основным критерием при определении процентов является признак предварительного объявления дохода.

Фактически в отношении векселей как разновидности ценных бумаг введено дополнительное правило налогообложения, так как в соответствии с подп. 12 п. 2 ст. 149 Налогового кодекса РФ реализация ценных бумаг и инструментов срочных сделок (включая форвардные, фьючерсные контракты, опционы) освобождена от налогообложения.

Следовательно, совершение обычных операций по покупке (получению в качестве оплаты) и реализации векселей с получением дохода, который не был заранее объявлен, не влечет уплату НДС.

Кроме того, обязанность по налогообложению поступлений в соответствии со ст. 162 Налогового кодекса РФ распространяется только на те поступления, которые связаны с формированием налогооблагаемой базы по НДС в соответствии со ст.ст. 153-158 Налогового кодекса РФ. Если данные поступления связаны с операциями, не подлежащими налогообложению, то положения ст. 162 Налогового кодекса РФ применяться не должны.

Например, предприятие приобретет у банка вексель с указанными в нем процентами и при наступлении установленного срока предъявляет вексель для погашения. В данном случае, обязанности по уплате НДС не возникает, поскольку получение процентов не связано с расчетами за товары (работы, услуги), а относится к заемной операции, которая в соответствии с подп. 12 п. 2 и подп. 15 п. 3 ст. 149 Налогового кодекса РФ освобождена от налогообложения. Если в этом же случае вексель беспроцентный, но при его погашении получен дополнительный доход, то он также не подлежит налогообложению НДС.

В случае, когда предприятие получает вексель с указанными в нем процентами от своего покупателя в связи с поставкой облагаемого НДС товара, то указанный процентный доход подлежит налогообложению в установленном порядке (в сравнении со ставкой ЦБ РФ). Если в этом же случае вексель беспроцентный, но при его погашении получен дополнительный доход, то налоговая база по НДС должна быть увеличена на сумму этого дохода.

Векселя и налог на прибыль

5.2.1. Налоговый учет сумм «входного» НДС, не принимаемого к вычету по ст. 170 НК РФ, в части, приходящейся на операции с ценными бумагами

Согласно п. 2 ст. 274 НК РФ налогоплательщик ведет раздельный учет доходов (расходов) по операциям, по которым в соответствии с настоящей главой предусмотрен отличный от общего порядок учета прибыли и убытка.

В частности, ст. 280 НК РФ установлены особенности определения налоговой базы по операциям с ценными бумагами.

Согласно п. 2 ст. 280 НК РФ расходы при реализации (или ином выбытии) ценных бумаг в целях налогообложения определяются в специальной налоговой базе исходя из:

— цены приобретения ценной бумаги, включая расходы на ее приобретение,

— затрат на ее реализацию.

В состав расходов, непосредственно связанных с приобретением и реализацией ценных бумаг, могут включаться расходы на приобретение бланков, оплату услуг кредитных и иных учреждений, вознаграждение посредников, оплату консультационных и информационных услуг по операциям с ценными бумагами, заработная плата и содержание рабочего места сотрудника, в должностные обязанности которого входит работа с ценными бумагами предприятия, и т.п.

Поскольку в целях налогообложения прибыли операции с ценными бумагами являются обычным видом деятельности налогоплательщика, направленным на получение дохода, то в составе расходов на операции с ценными бумагами должна отражаться и экономически обоснованная часть общехозяйственных (управленческих) затрат налогоплательщика, которая приходится на операции по приобретению и реализации ценных бумаг. Соответствующее пояснение включено и в Методические рекомендации по применению главы 25 НК РФ.

Согласно п. 2 ст. 170 НК РФ приходящийся на указанные общехозяйственные расходы «входной» НДС должен включаться в стоимость этих товаров (работ, услуг). Иными словами, указанные суммы НДС не создают самостоятельной статьи расходов, а должны учитываться аналогично учету товаров (работ, услуг), на которые этот НДС приходится.

Таким образом, полагаем, что в целях налогообложения прибыли рассматриваемые общехозяйственные расходы и приходящийся на них «входной» НДС должны учитываться в расходах специальной налоговой базы по операциям с ценными бумагами, формируемой в порядке ст. 280 НК РФ.

Данный вывод подтверждается также и Письмом МНС РФ от 21 июня 2004 г. N 02-5-11/[email protected] «О применении норм главы 25 НК РФ».

При этом согласно п. 10 ст. 280 НК РФ налогоплательщики, получившие убыток (убытки) от операций с ценными бумагами в предыдущем налоговом периоде или в предыдущие налоговые периоды, вправе уменьшить налоговую базу, полученную по операциям с ценными бумагами в отчетном (налоговом) периоде (перенести указанные убытки на будущее) в порядке и на условиях, которые установлены ст. 283 НК РФ.

Как уже отмечалось, все расходы, связанные с операциями с ценными бумагами, включая соответствующую часть общехозяйственных расходов (и приходящегося на них «входного» НДС), не могут учитываться в составе прочих расходов основной налоговой базы отчетного периода, поскольку для этих случаев предусмотрен специальный порядок налогообложения (ст. 280 НК РФ).

Таким образом, в случае превышения суммы расходов, связанных с приобретением и реализацией ценных бумаг, над доходами от такой реализации, такие убытки в текущем налоговом периоде не должны учитываться при налогообложении. У налогоплательщика сохраняется право перенести данные убытки на будущее (10 лет).

Однако налогоплательщик также вправе для минимизации учетного процесса, учитывая, что данные убытки в течение указанного периода с большой долей вероятности не будут «перекрыты» полностью или частично прибылью от операций с ценными бумагами, утвердить в учетной политике пункт о том, что данные убытки на будущее не переносятся и в целях налогообложения не учитываются.

Дисконт

Вопрос: Следует ли рассчитывать для целей налогообложения доход согласно п. 1 ст. 328 НК РФ по «дисконтным» векселям в случае нахождения данных векселей на балансе предприятия на отчетную дату?

Ответ: Согласно подп. 6 ст. 250 НК РФ внереализационными доходами налогоплательщика признаются, в частности, доходы в виде процентов, полученных по ценным бумагам и другим долговым обязательствам.

Согласно п. 1 ст. 328 НК РФ налогоплательщик самостоятельно отражает сумму доходов по векселям в сумме причитающихся в соответствии с условиями выпуска или передачи (продажи) процентов отдельно по каждому виду долгового обязательства. При этом сумма дохода в виде процентов по долговым обязательствам учитывается исходя из установленной по каждому виду долговых обязательств доходности и срока действия такого долгового обязательства в отчетном периоде на дату признания доходов.

Согласно п. 6 ст. 271 НК РФ по договорам займа и иным аналогичным договорам (иным долговым обязательствам, включая ценные бумаги), срок действия которых приходится более чем на один отчетный период, в целях настоящей главы доход признается полученным и включается в состав соответствующих доходов на конец соответствующего отчетного периода. В случае прекращения действия договора (погашения долгового обязательства) до истечения отчетного периода доход признается полученным и включается в состав соответствующих доходов на дату прекращения действия договора (погашения долгового обязательства).

При применении данных норм Налогового Кодекса РФ необходимо учитывать следующие моменты.

В соответствии с п. 3 ст. 43 НК РФ в целях налогообложения процентами признается любой заранее заявленный (установленный) доход, в том числе в виде дисконта, полученный по долговому обязательству любого вида (независимо от способа его оформления).

Как такового, определения понятия «дисконт» налоговое законодательство не содержит. Если учитывать, что в силу ст. 11 НК РФ в таком случае подлежат использованию институты, понятия и термины других отраслей законодательства РФ, то в частности, согласно п. 11 ПБУ N 15/01 «Учет займов и кредитов и затрат по их обслуживанию» (утв. приказом Минфина РФ от 02.08.2001 г. N 60н) затраты, связанные с получением и использованием займов и кредитов, включают, в том числе, проценты, дисконт по причитающимся к оплате векселям и облигациям. При этом применительно к обращению векселей в данном ПБУ под дисконтом понимается разница между суммой, указанной в векселе, и суммой фактически полученных денежных средств или их эквивалентов при размещении этого векселя.

Исходя из этого, в бухгалтерском учете дисконт, представляющий собой разницу между номинальной стоимостью векселя и фактически полученной векселедателем при размещении векселя денежной суммой, также относится к процентам по долговым обязательствам. В то же время следует принять во внимание, что в целях налогообложения прибыли для отнесения дисконта к процентам дополнительно необходимо, чтобы доход в виде дисконта был заявлен (установлен) заранее.

Таким образом, не любая разница между номиналом векселя и ценой его покупки может быть признана процентом по ценной бумаге с точки зрения налогообложения, а только та, которая заранее установлена:

— либо непосредственно в тексте векселя (заявленные проценты),

— либо при оформлении сделки.

Во втором случае, следует учитывать особенность размещения векселей обычными (небанковскими) коммерческими организациями, а именно, то, что в отличие от эмиссионных ценных бумаг (акции, облигации) векселя могут размещаться не выпусками (подлежащими соответствующей регистрации), а для оформления конкретных хозяйственных операций.

Например, предприятие может выпустить один вексель для получения от конкретного займодавца определенной суммы денежных средств, то в этом случае дисконт, по нашему мнению, может рассматриваться как заранее заявленный, если

а) в основе выдачи векселя лежит соглашение между заемщиком (первым векселедержателем) и займодавцем (векселедателем), предметом которого является привлечение заемных денежных средств с условием о выдаче заемщиком займодавцу собственного векселя. При этом отметим, что закон не устанавливает каких-либо специальных требований к форме и содержанию подобного соглашения. Как следствие, к такому соглашению могут быть приравнены и договор купли-продажи собственного векселя, и договор займа, предусматривающий выдачу заемщиком займодавцу собственного векселя в обеспечение возврата заемных денежных средств.

б) в соглашении указаны, во-первых, номинальная стоимость размещаемого векселя, во-вторых, денежная сумма, фактически получаемая заемщиком (векселедателем) при размещении собственного векселя (сумма займа).

К слову отметим, что закон не устанавливает каких-либо специальных требований к форме и содержанию подобного соглашения. Как следствие, к такому соглашению могут быть приравнены и договор купли-продажи собственного векселя (который, кстати сказать, чаще всего заключается сторонами в подобных ситуациях и определяет указанные выше условия), и договор займа, предусматривающий выдачу заемщиком займодавцу собственного векселя в обеспечение возврата заемных денежных средств.

В ситуации же, когда вексель передается от первого векселедержателя второму векселедержателю (т.е. в той ситуации, которая рассматривается в вопросе), по нашему мнению, говорить о том, что дисконт может быть заранее заявлен (установлен), необоснованно (за исключением случаев, когда проценты указаны непосредственно в тексте векселя).

Таким образом, на наш взгляд, налоговое законодательство не содержит требования о необходимости расчета для целей налогообложения внереализационных доходов в виде процентов по ценным бумагам согласно п. 6 ст. 250 и п. 1 ст. 328 НК РФ в отношении векселей третьих лиц, приобретенных налогоплательщиком (не первым векселедержателем) по цене ниже номинала в случае нахождения данных векселей на балансе предприятия на отчетную дату.

В то же время налоговые органы могут придерживаться иной позиции.

Так, при комментировании п. 6 ст. 250 НК РФ МНС РФ указывает, что «понятие долговых обязательств в целях главы 25 НК РФ приведено в ст. 269 НК РФ», применение которой разъясняется в разделе 5.4.1. Методических рекомендаций по применению главы 25 «Налог на прибыль организаций» части второй Налогового кодекса РФ (утв. Приказом МНС РФ от 20.12.02. N БГ-3-02/729). Там, в частности, говорится, что для целей главы 25 НК РФ при применении положений ст. 269 НК РФ под заемными средствами понимаются заемные средства, полученные по собственным долговым обязательствам, оформленным в виде ценных бумаг. При этом уточняется, что под ценными бумагами понимаются «векселя, облигации и другие долговые ценные бумаги, по которым согласно условиям из размещения предусматривается начисление процентных (дисконтных) доходов».

Расходом признается (абзац 2 подпункта 2 пункта 1 статьи 265 НК РФ) только сумма процентов, начисленных за фактическое время пользования заемными средствами (фактическое время нахождения указанных ценных бумаг у третьих лиц), и доходности, установленной эмитентом (ссудодателем). При досрочном погашении долгового обязательства проценты определяются исходя из предусмотренной условиями договора процентной ставки с учетом положений статьи 269 НК РФ и фактического времени пользования заемными средствами. Вышеуказанный порядок применяется при досрочном погашении собственных долговых обязательств, включая дисконтные векселя.

По дисконтным векселям со сроком «по предъявлении, но не ранее» расход (дисконт) в виде процента определяется с даты составления векселя. Для начисления дисконта по векселям с оговоркой «по предъявлении, но не ранее» в качестве срока обращения, исходя из которого определяется дисконт на конец отчетного периода, используется предполагаемый срок обращения векселя, определяемый в соответствии с вексельным законодательством (365 (366) дней плюс срок от даты составления векселя до минимальной даты предъявления векселя к платежу).

Иными словами, по нашему мнению, указанные разъяснения налоговых органов касаются только обращения векселей в связке «векселедатель — первый векселедержатель», поэтому на наш взгляд, в ситуации, приведенной в запросе, применяться не должны.

Тем не менее, например, в Письме МНС РФ от 5 сентября 2003 г. N ВГ-6-02/[email protected] «По вопросам, связанным с применением главы 25 НК РФ» поясняется буквально следующее:

«Таким образом, для вторичных векселедержателей заранее заявленным доходом по дисконтным векселям будет являться доход, рассчитанный исходя из цены приобретения и номинальной стоимости векселя.

Поскольку данный доход приравнен к процентному, он также должен быть учтен по методу начисления налогоплательщиками, применяющими метод начисления при формировании налоговой базы в соответствии с положениями главы 25 Налогового кодекса.»

Векселя и ст. 40 НК РФ

Вопрос: При осуществлении финансово-хозяйственной деятельности АО получает в оплату задолженности беспроцентные векселя различных эмитентов со сроком погашения «по предъявлении» по цене ниже номинальной стоимости («дисконтные» векселя). При этом часть полученных таким образом векселей передается акционерным обществом своим контрагентам в оплату кредиторской задолженности по цене приобретения. Часть векселей остается у АО на балансе без движения в течение налогового (отчетного) периода.

Следует ли корректировать для целей налогообложения цену реализации беспроцентных небанковских векселей со сроком погашения «по предъявлению» в случаях, когда указанные векселя были реализованы по цене приобретения (т.е. ниже номинала)?

Ответ: В рассматриваемом вопросе речь идет о беспроцентных векселях, эмитированных третьими лицами, по которым условиями их выпуска не предусмотрена выплата процентного (купонного) дохода в том определении, которое установлено в п. 4 ст. 280 НК РФ.

Согласно п. 2 ст. 280 НК РФ доходы от операций по реализации ценных бумаг определяются исходя из цены реализации или иного выбытия ценной бумаги. Расходы при реализации ценных бумаг определяются исходя из цены приобретения ценной бумаги (включая расходы на ее приобретение) и затрат на ее реализацию. В результате соотношения доходов и расходов от реализации ценной бумаги определяется прибыль или убыток от реализации.

В отношении ценных бумаг, не обращающихся на организованном рынке ценных бумаг и при отсутствии торгов на рынке ценных бумаг по аналогичным (идентичным, однородным) ценным бумагам, пунктом 6 ст. 280 НК РФ установлено специальное правило определения для целей налогообложения цены реализации ценной бумаги:

«…принимается фактическая цена сделки, если указанная цена отличается не более чем на 20% от расчетной цены этой ценной бумаги, которая может быть определена на дату заключения сделки с ценной бумагой с учетом конкретных условий заключенной сделки, особенностей обращения и цены ценной бумаги и иных показателей, информация о которых может служить основанием для такого расчета. В частности, для определения расчетной цены долговой ценной бумаги может быть использована рыночная величина ставки ссудного процента на соответствующий срок в соответствующей валюте».

Таким образом, для того, чтобы принять в целях налогообложения в качестве доходов от реализации векселей фактическую цену реализации (в рассматриваемом в вопросе случае она совпадает с ценой приобретения и является ниже номинальной) необходимо на дату совершения сделки по реализации ценной бумаги определить:

— фактическую цену сделки

— расчетную цену этой ценной бумаги

— 20% от расчетной цены ценной бумаги

— произвести сравнение: попадает ли фактическая цена в диапазон «расчетная цена плюс-минус 20% от расчетной цены»

Если ответ положительный, то в целях налогообложения принимается фактическая цена сделки.

Если ответ отрицательный, то в силу требований п. 1 ст. 40 НК РФ также принимается фактическая цена сделки, однако при этом налоговые органы вправе осуществлять контроль этой цены в порядке действия ст. 40 НК РФ.

Иными словами, необходимость корректировать для целей налогообложения цену реализации беспроцентных небанковских векселей со сроком погашения «по предъявлению» в случаях, когда указанные векселя были реализованы по цене приобретения, возникает только в случае, если фактическая цена реализации отличается более чем на 20% от расчетной цены этой ценной бумаги, которая должна быть определена на дату заключения сделки по реализации ценной бумаги.

5.2.4. Списание «просроченных» векселей

Вопрос: В настоящее время в обращении на вторичном рынке ценных бумаг находятся ранее выданные, но не предъявленные до настоящего момента простые векселя АО, дата составления у которых 1995-1998 г.г., которые имеют сроки оплаты 360 дней от даты предъявления. Периодически к АО обращаются предприятия — держатели векселей с просьбой оплатить векселя.

В связи с этим возникают следующие вопросы:

1. Может ли АО аргументировано отказывать держателям векселей в оплате в связи с истекшим сроком исковой давности?

2. Может ли АО списать задолженность по данным векселям на финансовый результат?

Ответ: 1. В соответствии со ст. 78 «Положения о простом и переводном векселе» (утв. Постановлением ЦИК и СНК СССР от 07.08.37 г. N 104/1341) простые векселя сроком во столько-то времени от предъявления должны быть предъявлены векселедателю для отметки в сроки, указанные в ст. 23 Положения (один год со дня выдачи векселей). Срок от предъявления течет со дня отметки, подписанной векселедателем на векселе. Отказ векселедателя поставить датированную отметку удостоверяется протестом, дата которого служит начальным моментом для течения срока от предъявления.

Согласно ст. 70 Положения исковые требования, вытекающие из переводного векселя против акцептанта, погашаются истечением трех лет со дня срока платежа. В соответствии со ст. 77 Положения это правило применяется в случае предъявления иска к векселедателю простого векселя, поскольку оно не является несовместимым с природой данного документа.

Если простой вексель, выданный сроком «во столько-то времени от предъявления», не предъявлен для проставления датированной отметки в течение года со дня его выдачи (со дня составления), то срок платежа (360 дней) необходимо исчислять, начиная с первого дня (включительно) после истечения годичного срока для предъявления векселя векселедателю. Например:

а) простой вексель выдан (составлен) 03.01.2002 г.;

б) срок платежа по векселю — 45 дней от даты составления;

в) в течение года со дня выдачи векселя (с 03.01.2002 г. по 03.01.2003 г.) вексель для проставления датированной отметки не предъявлялся.

В этом случае сроком платежа по векселю будет являться 17.02.2003 г.

В соответствии со ст. 38 Положения держатель векселя сроком на определенный день или во столько-то времени от составления или от предъявления должен предъявить вексель к платежу либо в день, когда он должен быть плачен, либо в один из двух следующих рабочих дней.

Следовательно, в рассматриваемой ситуации срок вексельной давности необходимо исчислять с 20.02.2003 г. Соответственно, срок исковой давности по такому простому векселю истекает 20.02.2006 г.

При этом важно отметить, что установленные законом сроки вексельной давности являются пресекательными. Так, если по общему правилу (п. 2 ст. 199 Гражданского кодекса РФ) истечение срока исковой давности служит основанием для отказа в иске только в том случае, когда о применении давности заявлено стороной в споре, то истечение срока вексельной давности в принципе погашает материальное право векселедержателя требовать платежа по векселю. Суд применяет этот срок независимо от заявления стороны в споре (см., в частности, п. 22 Постановления Пленума ВС РФ и ВАС РФ от 04.12.2000 г. N 33/14 «О некоторых вопросах практики рассмотрения споров, связанных с обращением векселей»).

2. Согласно п. 18 ст. 250 НК РФ во внереализационные доходы, учитываемые при налогообложении прибыли, включаются суммы кредиторской задолженности (обязательств перед кредиторами), списанной в связи с истечением срока исковой давности или по другим основаниям. В п. 4 ст. 271 НК РФ дата признания в целях налогообложения получения дохода в виде кредиторской задолженности с истекшим сроком исковой давности прямо не определена. Таким образом, применению подлежит общая норма признания доходов, установленная в п. 1 ст. 271 НК РФ: «:доходы признаются в том отчетном (налоговом) периоде, в котором они имели место:».

Поскольку в Налоговом кодексе РФ (в частности, в главе 25 НК РФ) порядок определения в налоговом учете «списанной» или «несписанной» кредиторской задолженности, невозможной для взыскания с налогоплательщика в связи с истечением срока исковой давности или по другим основаниям, не установлен, то согласно ст. 11 НК РФ должны применяться нормы законодательства по бухгалтерскому учету.

Как рассмотрено выше организация обязана произвести списание сумм задолженности в момент истечения срока ее исковой давности. Таким образом, в момент истечения срока исковой давности по погашению векселей АО в целях налогообложения прибыли кредиторская задолженность по их оплате должна быть списана во внереализационные доходы.

При включении во внереализационные доходы кредиторской задолженности следует учитывать суммы налогов (НДС, акцизы), относящихся к поставленным товарно-материальным ценностям, работам и услугам, в оплату которых были переданы собственные векселя АО, как в доходной части налоговой базы в силу п. 18 ст. 250 НК РФ, так и во внереализационных расходах в силу п. 14 ст. 265 НК РФ.

Поскольку в рассматриваемой в вопросе ситуации векселя эмитированы в 1995-1998 годах, то срок исковой давности по их погашению истек до 1 января текущего налогового периода. Поэтому при отражении в налоговом учете доходов необходимо вести речь о применении не п. 18 ст. 250 НК РФ, а п. 10 ст. 250 НК РФ (доход прошлых лет, выявленный в отчетном (налоговом) периоде).

В отношении указанного вида внереализационных доходов в подп. 6 п. 4 ст. 271 НК РФ установлена дата его признания в целях налогообложения прибыли — дата выявления дохода (получения и (или) обнаружения документов, подтверждающих наличие дохода).

Данное обстоятельство, по нашему мнению, свидетельствует о том, что в налоговой декларации за текущий год АО обязано отразить во внереализационных доходах, подлежащих налогообложению, всю сумму выявленного дохода в виде своевременно не списанной кредиторской задолженности с истекшим сроком исковой давности.

Однако в рассматриваемом варианте для предприятия может оказаться выгодней воспользоваться мнением МНС РФ, изложенным в п. 5 Методических рекомендаций по применению главы 25 НК РФ (утв. Приказом МНС РФ от 20.12.2002 г. N БГ-3-02/729):

«5. В целях применения пункта 10 статьи 250 НК РФ в случае, если по выявленным в отчетном (налоговом) периоде доходам прошлых лет не представляется возможным определить конкретный период совершения ошибок (искажений) в исчислении налоговой базы, то указанные доходы отражаются в составе внереализационных доходов, то есть корректируются налоговые обязательства отчетного периода, в котором выявлены ошибки (искажения).

В том случае, если при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым периодам, возможно определить период совершения ошибок (искажений), перерасчет налоговых обязательств производится в периоде совершения ошибки согласно статье 54 НК РФ. При этом налогоплательщик обязан представить в налоговый орган уточненную Декларацию. Согласно статье 87 НК РФ налоговые органы вправе проводить выездные налоговые проверки налогоплательщиков за три календарных года, предшествующих году проведения проверки. В связи с этим по перерасчетам налоговых обязательств, связанных с выявлением ошибок (искажений) в прошлых отчетных (налоговых) периодах до 1 января 2002 года, налогоплательщик обязан представить в налоговый орган уточненную Декларацию по форме, установленной Инструкцией МНС России от 15.06.2000 N 62 «О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций». При обнаружении ошибок (искажений) в отчетных (налоговых) периодах после 1 января 2002 года налогоплательщик представляет уточненную Декларацию по форме, утвержденной Приказом МНС России от 07.12.2001 N БГ-3-02/542 (зарегистрирован в Минюсте России от 17.12.2001 N 3084), с учетом внесенных дополнений и изменений».

В случае структурирования возникновения момента истечения сроков исковой давности по рассматриваемым векселям по годам возможна ситуация, что ряд сумм кредиторской задолженности окажется за пределами сроков проведения мероприятий налогового контроля.

Однако при этом необходимо оценить также и тот факт, что в случае подачи уточненных деклараций за прошлые периоды необходимо будет применять ставку налога на прибыль, действовавшую в те же периоды. Кроме того, в случае подачи уточненных деклараций налоговыми органами будет произведено начисление пени на суммы налога, подлежащие доплате.

Вексель третьего лица

При получении от покупателя векселя третьего лица до отгрузки товаров (выполнения работ, оказания услуг) НДС начислите в момент принятия векселя к учету (подп. 2 п. 1 ст. 167 НК РФ). Это связано с тем, что вексель третьего лица, полученный от покупателя (заказчика) до отгрузки товаров (выполнения работ, оказания услуг), считается поступлением предварительной оплаты (аванса (частичной оплаты)). Вексель третьего лица является имуществом – финансовым вложением в виде ценной бумаги (п. 2–3 ПБУ 19/02, п. 1 и 2 ст. 38 НК РФ). Поэтому (в отличие от собственного векселя) погашает обязательства покупателя (заказчика). Аналогичной точки зрения придерживается Минфин России в письме от 10 апреля 2006 г. № 03-04-08/77.Таким образом, при поступлении векселя третьего лица обязанность покупателя (заказчика) по оплате товаров (работ, услуг) считается исполненной. Это следует из пункта 2 статьи 153 и пункта 1 статьи 154 Налогового кодекса РФ.

Начисление НДС с аванса (частичной оплаты), полученного в виде векселя третьего лица, отразите так:

Дебет 76 субсчет «Расчеты по НДС с авансов полученных» Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС с суммы аванса (частичной оплаты), полученной в виде векселя третьего лица.

В момент отгрузки товаров (выполнения работ, оказания услуг) НДС, начисленный с аванса (частичной оплаты), примите к вычету (п. 8 ст. 171 НК РФ). При этом сделайте такие проводки:

Дебет 90-3 (91-2) Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС с выручки от реализации товаров (выполнения работ, оказания услуг);

Дебет 68 субсчет «Расчеты по НДС» Кредит 76 субсчет «Расчеты по НДС с авансов полученных»

– принят к вычету НДС с суммы аванса (частичной оплаты), полученной в виде векселя третьего лица.

О расчете НДС с предоплаты см. Как начислить НДС с авансов полученных.

Вексель как безопасный элемент налогового планирования

Способы оптимизации налогообложения с использованием векселей всегда вызывали особый интерес налоговых органов. В основном потому, что, применяя эти ценные бумаги в расчетах, недобросовестные налогоплательщики пытались получить из бюджета возмещение НДС, не заплатив налог «живыми» деньгами.

С 2006 года благодаря изменениям в Налоговый кодекс, согласно которым для вычета НДС оплата не важна (Федеральный закон от 22.07.05 № 119-ФЗ), использование вексельных схем для недобросовестной оптимизации НДС потеряло смысл. Но поскольку уже сложился определенный стереотип, компании все равно с опаской применяют векселя в хозяйственном обороте. Да и налоговики по-прежнему обращают пристальное внимание на те сделки компаний, в которых для расчетов используется вексель. И даже выдвигают расчеты векселем как один из признаков недобросовестности компании (например, такой критерий был назван в письме «для служебного пользования», выпущенном ФНС весной этого года*).

Мнение практика

Сергей Сазонов, начальник финансового отдела ОАО «НижегородОблГаз»: — В начале 90-х годов экономисты рассматривали вексель как панацею в условиях кризиса неплатежей. Но тогда же был практически забыт классический вариант использования векселя — в качестве долговой ценной бумаги.

В то время компании активно использовали товарный кредит при расчетах с поставщиками за сырье собственными векселями с последующим принятием за товар. Схема сама по себе неплохая. Однако она была дискредитирована жадностью векселедателей, которые не хотели воспринимать собственные векселя (безусловные обязательства) равными денежным обязательствам, пытаясь отгружать за них неликвидную продукцию по завышенным ценам. Соответственно практически все товарные векселя не стоили дороже 60-70 процентов от номинала и способствовали коррупции на самом предприятии. А неумеренный их выпуск привел к росту доли неденежных составляющих в выручке, кризису денежной наличности. Поэтому все вексельные программы были свернуты и к ним сложилось стойкое предубеждение.

Сейчас негативное отношение к векселям сохраняется. Налоговики записали практически все операции с векселями в разряд подозрительных сделок, а финансисты и бухгалтеры (по крайней мере большинства крупных компаний) не хотят привлекать излишнего внимания. И то, и другое, конечно же, крайности. У векселя есть ряд очень интересных особенностей, которые способны сделать его применение безупречным с налоговой и юридической точки зрения и полезным в хозяйственной практике.

Итак, что же такое вексель сейчас? Чем он опасен и чем полезен? Можно ли теперь с его помощью оптимизировать налоговые платежи?

Легальные способы применения векселя: в хозяйственной деятельности…

Сейчас векселя чаще всего используются для расчетов между контрагентами и в качестве обеспечения исполнения обязательств. Кроме того, срочные банковские векселя могут служить инструментом вложения свободных денег в ценную бумагу с высокой надежностью, высокой ликвидностью, но низким процентом.

Способ 1.

Расчеты между контрагентами. Самый распространенный способ использования векселей третьих лиц — расчеты между контрагентами. Например, поступление векселей в качестве оплаты за товар. Покупатели в такой ситуации даже получают выгоду — при покупке банковского векселя со сроком погашения 30 дней они зарабатывают небольшой дисконт, а в актах приема-передачи стоимость векселя указывается по номиналу. Как правило, продавцы соглашаются с такой практикой. Во-первых, они в свою очередь могут расплатиться таким векселем с поставщиками также по номиналу. И во-вторых, могут предъявить бумагу в банк к оплате в удобный момент с оплатой на нужный расчетный счет.

Конечно, если не дожидаться срока оплаты векселя, то при досрочном погашении банк оплатит его с дисконтом. Тем не менее за счет того, что дебиторская задолженность покупателей векселями фактически гасится раньше, нежели безналичным перечислением, за счет повышения оборачиваемости дебиторской задолженности продавец экономит на процентах по банковскому кредиту.

Мнение практика

Сергей Сазонов, начальник финансового отдела ОАО «НижегородОблГаз»: — Проводить расчеты векселями зачастую удобнее и быстрее, чем денежными средствами. Например, когда надо оформить операции задним числом (что невозможно при любых операциях с денежными средствами) или провести многосторонние расчеты, зачеты, закрыть отношения на конец отчетного периода с участием двух и более контрагентов. Кроме того, проведение внутренних расчетов холдинговых структур без использования денег имеет очевидные экономические преимущества, так как существенно снижает общую потребность в оборотных средствах, которые, как известно, имеют свою кредитную цену.

Максим Домуховский, главный бухгалтер нескольких организаций: — Расчеты векселями просто необходимы еще в том случае, когда налоговики заблокировали расчетный счет. Если покупатели будут в счет оплаты передавать векселя, а фирма — рассчитываться ими с поставщиками, это предотвратит паралич хозяйственной деятельности.

Комментарий эксперта

Светлана Задворнова, управляющий директор по налоговой практике ООО «БДО Юникон Северо-Запад»: — Применение векселей в качестве средства платежа при приобретении товаров (работ, услуг), имущественных прав, облагаемых НДС, становится в настоящее время более невыгодным ввиду того, что покупатель, расплатившийся векселем, принять к вычету НДС сможет только после оплаты векселя. Это требование пункта 2 статьи 172 НК РФ осталось неизменным, несмотря на то, что по общему правилу право на применение вычета по НДС возникает вне зависимости от факта оплаты. Таким образом, компании, применяющие во взаиморасчетах векселя, оказываются в менее выгодных условиях по сравнению с остальными. А если представить, что решение о погашении задолженности за приобретенные товары (работы, услуги), имущественные права путем передачи неоплаченного векселя принимается после того, как НДС был принят к вычету, то плательщику скорее всего придется восстанавливать ранее принятый к вычету НДС.

Кроме того, с 1 января 2007 года вступают в силу изменения, внесенные в пункт 4 статьи 168 НК РФ, согласно которым при использовании в расчетах ценных бумаг сумма НДС уплачивается поставщику денежными средствами отдельным платежным поручением.

Официальная позиция

Ольга Думинская, советник налоговой службы РФ III ранга, управление косвенных налогов ФНС России: — Налоговые органы особое внимание уделяют ситуациям, когда налогоплательщики используют в расчетах за приобретенные товары (работы, услуги) векселя. При использовании собственного векселя налог, предъявленный продавцом, считается фактически уплаченным и подлежит вычету лишь в момент оплаты покупателем своего векселя денежными средствами.

Если же налогоплательщик использует для расчетов вексель третьего лица, он имеет право на вычет сумм налога в момент передачи векселя по индоссаменту в оплату приобретенных им товаров (работ, услуг). Но при условии, что указанный вексель ранее был получен в качестве оплаты за отгруженные товары, выполненные работы и оказанные услуги. В этом случае сумма налога к вычету принимается только в пределах стоимости приобретенных (принятых к учету) товаров (работ, услуг), не превышающей стоимости отгруженных товаров (работ, услуг) этим индоссантом своему покупателю, за которые ранее им был получен вексель. Если же вексель третьего лица был приобретен в качестве финансового вложения и за него были фактически уплачены денежные средства, то налог принимается к вычету только в пределах фактически перечисленных денежных средств.

Указанный порядок вычетов применялся ранее и действует сейчас.

Способ 2.

Обеспечение безопасности сделок. Банковский вексель можно использовать для обеспечения безопасности сделок между сторонами, не доверяющими друг другу. В такой ситуации существенным условием проведения сделки становится одновременный обмен товара на деньги «из рук в руки» без всяких предоплат или отсрочек. Однако в этом случае необходимо уделить должное внимание проверке подлинности, ликвидности векселей, правильности оформления как самого векселя, так и цепочки индоссаментов, отсутствие арестов, блокировок, записей в стоп-листах банков-эмитентов.

Мнение практика

Сергей Сазонов, начальник финансового отдела ОАО «НижегородОблГаз»: — В описанной ситуации вексель выступает как официально разрешенная замена наличных денег, расчеты которыми между организациями в серьезных объемах невозможны. Банковский вексель хорош хотя бы тем, что в отличие от крупных сумм наличности не требует пересчета, прост при транспортировке, меньше риск его подделки. Альтернативой векселю в таких операциях может выступать аккредитив, однако это гораздо более сложная и дорогая форма расчетов. Банковский вексель гораздо более дешевый и оперативный инструмент, хотя, конечно, имеет и свои недостатки, связанные прежде всего с рисками утери при транспортировке.

Алина Гуревич, заместитель финансового директора ОАО «Гостиничный комплекс «Ока»»: — На банковских векселях, как правило, указывается номер телефона вексельного отдела банка или его филиала, по которому можно получить подтверждение факта выпуска векселя. Не следует подходить к этой процедуре формально — желательно выяснить телефоны филиалов самостоятельно, так как, несмотря на достаточно высокую защиту бланков векселей большинства банков, подделки все же встречаются. Так, в моей практике в реквизитах был указан номер телефона, на котором дежурили сообщники преступников, они представлялись сотрудниками вексельного отдела банка-эмитента и подтверждали выпуск данных векселей. Также желательно оставлять себе копию векселя для устранения в будущем возможных вопросов, хотя в силу того, что копия не считается первичным документом, по закону копию хранить не обязательно.

…и в налоговом планировании

Сохраняется на текущий момент и возможность применить вексель непосредственно в налоговом планировании.

Способ 1.

Перевод прибыли одной компании другой через дисконт по векселю. В частности, этот способ выгоден при расчетах с офшорной компанией. Например, холдинг использует трансфертное ценообразование, оставляя всю наценку в льготной налоговой юрисдикции. Чтобы закрыть отношения, финансовый центр эмитирует векселя, продает их фирме, которая занимается реализацией товара внешним покупателям, торговой компании по номиналу на сумму реализованного ей офшором товара. Офшорная компания принимает векселя с дисконтом на сумму торговой наценки и предъявляет финансовому центру по номиналу. А вырученными денежными средствами расплачивается с закупочной компанией, работающей с поставщиками товара (

).

Также возможен упрощенный вариант: офшорная компания приобретает вексель российской организации с дисконтом и по истечении некоторого времени предъявляет его к оплате. Дисконт по векселю уменьшает налогооблагаемую прибыль российской компании и не облагается налогом в офшоре.

Раньше подобная передача дохода применялась также с использованием внутренних российских офшоров, однако сейчас это уже неактуально.

Официальная позиция

Алексей Кудряшов, советник налоговой службы II ранга:

— Не секрет, что часто вместо офшора используются фирмы-однодневки. Сейчас, когда оплата для НДС уже не нужна, подобную схему трансфертного ценообразования стало применять еще легче. Поэтому налоговые органы ведут усиленную работу по борьбе с однодневками, которая должна существенно ограничить применение такого способа минимизации НДС. Тем более что новая статья 93.1 НК РФ о встречных проверках, которая начнет действовать с 1 января 2007 года, расширила возможности налоговых органов.

Мнение практика

Сергей Сазонов, начальник финансового отдела ОАО «НижегородОблГаз»: — Так как вексель по сути является товаром, не облагаемым НДС, наценка при купле-продаже векселя (дисконт) — самый дешевый безналоговый (не приводящий к возникновению НДС) способ передачи дохода от одной компании к другой. Однако сейчас вексельные доходы не сальдируются, например, с убытком от основной деятельности, показываются в декларации отдельной строкой и имеют отдельное налогообложение. Поэтому такая схема передачи дохода подходит, если только доход необходимо передать компаниям, не являющимся плательщиками НДС, или не имеющим больших НДС-содержащих издержек, или физическим лицам, или в офшорную юрисдикцию.

Способ 2.

Оптимизация зарплатных налогов. Физлицо приобретает векселя с дисконтом и в последующем перепродает их по номиналу другому юридическому лицу. При этом покупатель векселя ЕСН не начисляет. А физическое лицо платит лишь НДФЛ (13%) с разницы ( ).

Но если налоговики смогут доказать взаимозависимость физического лица и компании, регулярно выплачивавшей ему фиксированные суммы, это повод для обвинения в том, что компания и физическое лицо действовали недобросовестно и создали схему для уклонения от ЕСН.

Способ 3.

Оперативное перераспределение денежных средств в холдинге. Этот способ дает безналоговые основания для оперативного перераспределения денежных средств между компаниями, входящими в холдинг.

Существует два наиболее очевидных способа перечислить денежные средства от одной организации другой, не увеличив при этом налоговую нагрузку. Это договор беспроцентного займа и договор купли-продажи векселей. Беспроцентные займы удобны, но в соответствии с пунктом 4 статьи 6 Федерального закона от 07.08.01 №115-ФЗ «О противодействии легализации (отмывания) доходов, полученных преступным путем, и финансированию терроризма» попадают в сферу внимания Федеральной службы по финансовому мониторингу, что влечет за собой неудобства, связанные с обязанностью представлять копию договора в банк.

С другой стороны, денежные средства по этому договору могут перечисляться в обе стороны. Перемещение же денежных средств по договору купли-продажи векселей третьих лиц (например, векселей, эмитированных вексельным центром) хотя и лишено вышеуказанного преимущества займов (что решается подписанием двух встречных договоров о приобретении векселей), однако привлекает меньше внимания со стороны ФСФМ.

Мнение практика

Сергей Сазонов, начальник финансового отдела ОАО «НижегородОблГаз»: — Широкое использование векселей опасно тем, что входной НДС по общехозяйственным издержкам должен быть распределен пропорционально выручке по разным видам деятельности. А значит, и на вексельные операции, если они не носят товарного характера (например, купля-продажа векселей). Таким образом, активное использование векселей для перераспределения денежных средств (без товарного оборота) опасно потерями НДС для компаний с большим количеством НДС-содержащих издержек. Эта проблема решаема при аккуратном отслеживании своевременной оплаты векселей при их поступлении в компанию и контроле источников их поступления.

Илья Антоненко, финансовый директор группы лизинговых : — Беспроцентные займы действительно являются предметом контроля со стороны Федеральной службы по финансовому мониторингу, в связи с чем для проведения платежей по договору беспроцентного займа банки, как правило, требуют представлять копию договора займа независимо от его суммы. В то же время спорным является вопрос о необходимости уведомления банками ФСФМ о движении денежных средств по беспроцентным векселям. Само ведомство не выработало официальную позицию по указанному вопросу, что, однако, не исключает возможности введения требования о предоставлении такой информации на основании статьи Закона № 115-ФЗ.

К сожалению, так и не выработана единая арбитражная практика по вопросу о необходимости распределения входящего НДС по общехозяйственным расходам в случае предъявления векселедержателем к погашению векселя третьего лица (в том числе банковского), полученного в качестве оплаты от покупателя, а также в случае оплаты этим векселем товаров, работ или услуг. По указанному вопросу принимаются решения как в пользу налогоплательщиков (например, постановление Федерального арбитражного суда Северо-Западного округа от 10.06.05 № А66-7746/2004), так и в пользу налоговых органов (постановление Федерального арбитражного суда Уральского округа от 15.03.05 № Ф09-772/05-АК), что, несомненно, не способствует популяризации вексельных расчетов.

Способ 4.

Перемещение активов от одной компании к другой. Сейчас оплата основных средств векселями не вызовет настойчивого интереса налоговиков в силу изменений в порядке исчисления НДС. Этим способом можно поменять «хранителя активов» в холдинге даже задним числом, обеспечив все расчеты нового владельца имущества векселями.

Предположим, что держатель активов имеет задолженность перед материнской компанией на стоимость этих активов (это часто бывает в холдинговых структурах). В обеспечение этого долга он передает собственные векселя. Материнская компания-кредитор продает эти векселя будущим держателям активов, а те за эти векселя по соглашению об отступном приобретают активы у векселедателя (

).

Способ 5.

Управление дебиторской задолженностью. Можно использовать как способ управления дебиторской задолженностью через векселя новацию долга (ст. 414 ГК РФ). Дебитор выписывает собственный вексель на сумму задолженности за купленный товар и передает кредитору в качестве обеспечения исполнения обязательств. Для кредитора такое обеспечение обязательства выгоднее задолженности по договору, так как в соответствии со статьей 5 Закона №48-ФЗ по векселям существуют упрощенная процедура судебного взыскания задолженности и меньшие сроки рассмотрения судебного дела.

Мнение практика

Сергей Сазонов, начальник финансового отдела ОАО «НижегородОблГаз»: — Вексель еще можно использовать как регулятор бухгалтерской стоимости крупных сделок. Когда реальная цена продажи имущества отличается от бухгалтерской, в качестве «пустого товара» часто используют вексель. Если фактическая цена меньше бухгалтерской, вексель с нулевой фактической стоимостью по номиналу передается в качестве «довеска» при оплате от покупателя к продавцу. А при обратной ситуации — в качестве «довеска» к товару. То есть если покупатель желает увеличить бухгалтерскую стоимость приобретаемого дорогостоящего объекта, он оплачивает разницу векселями, которые фактически ничего не стоят (например, эмитированные банкротом). При уменьшении же бухгалтерской цены сделки покупатель помимо договора о приобретении имущества подписывает договор мены принадлежащего ему банковского векселя на неликвидные векселя третьих лиц того же номинала.

Таким образом, искусственно завысив цену имущества, покупатель уменьшит свой налог на прибыль и НДС, но увеличит налог на имущество, а занизив — наоборот. В конечном итоге и в том, и в другом случае этот способ не снижает общего налогового бремени сделки — то, что выигрывает один, теряет другой. Кроме того, перед одним из партнеров стоит проблема дальнейшего использования неликвидного векселя. И конечно, такая сделка (если применялись не банковские векселя) вызовет вопросы при проверке.

* Подробнее об этом вы можете прочитать в статье «Новый подход госорганов к добросовестности ПНП» № 1, 2006, стр. 18.

Налоговики по привычке обращают пристальное внимание на те сделки компаний, в которых для расчетов используется вексель

Банковский вексель можно использовать для обеспечения безопасности сделок между сторонами, не доверяющими друг другу

Активное использование векселей для перераспределения денежных средств (без товарного оборота) опасно потерями НДС

Вексель можно использовать как регулятор бухгалтерской стоимости крупных сделок

НДС с процентов по векселю

Как правило, покупатель расплачивается с продавцом векселем, по которому предусмотрен дополнительный доход в виде процентов или дисконта.

Если товары (работы, услуги), за которые получен вексель, облагаются НДС, проценты (дисконт) по векселю увеличивают налоговую базу (подп. 3 п. 1 ст. 162 НК РФ). Однако НДС нужно начислить не со всей суммы процентов (дисконта). А лишь с той ее части, которая превышает размер процентов, рассчитанных по ставкам рефинансирования, действовавшим в периодах, за которые производится расчет (подп. 3 п. 1 ст. 162 НК РФ).

Сумму НДС при получении процентов (дисконта) по векселю рассчитайте в зависимости от применяемой ставки налога так.

Если товары (работы, услуги), в оплату которых получен вексель и с которыми связано получение процентов (дисконта) по векселю, облагаются НДС по ставке 18 процентов, используйте формулу:

| НДС | = | Сумма процентов (дисконта) по векселю | – | Сумма процентов, рассчитанная исходя из ставки рефинансирования | × | 18118 |

Если товары (работы, услуги), в оплату которых получен вексель и с которыми связано получение процентов (дисконта) по векселю, облагаются НДС по ставке 10 процентов, используйте формулу:

| НДС | = | Сумма процентов (дисконта) по векселю | – | Сумма процентов, рассчитанная исходя из ставки рефинансирования | × | 10/110 |

Такие правила установлены в подпункте 3 пункта 1 статьи 162 и пункте 4 статьи 164 Налогового кодекса РФ.

В бухучете начисление НДС с процентов (дисконта) по векселям покупателей (заказчиков) отразите проводкой:

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС с процентов (дисконта) по векселю.

Такой порядок предусмотрен Инструкцией к плану счетов.

Если товары (работы, услуги), с которыми связано получение процентов (дисконта), НДС не облагаются, налог не начисляйте (п. 2 ст. 162 НК РФ).

Пример расчета и отражения в бухучете НДС с дисконта по собственному векселю покупателя, полученному продавцом в счет оплаты за отгруженные товары

9 января ЗАО «Альфа» (продавец) отгрузило партию товаров ООО «Торговая » (покупатель) на общую сумму 118 000 руб. (в т. ч. НДС – 18 000 руб.). Себестоимость реализованных товаров – 90 000 руб.

В счет оплаты за товары покупатель выдал продавцу простой собственный вексель от 5 января года номиналом 130 000 руб. Срок погашения векселя – 31 января. В этот день вексель был предъявлен к погашению и вся сумма поступила на расчетный счет продавца.

Сумма дисконта по векселю равна 12 000 руб. (130 000 руб. – 118 000 руб.). Ставка рефинансирования в январе – 8,25 процента (условно).

В учетной политике «Альфы» для целей бухучета не предусмотрено равномерное отнесение дисконта на финансовые результаты в течение срока обращения векселя.

Бухгалтер «Альфы» рассчитал сумму дисконта, с которой организации-продавцу нужно начислить НДС. Сначала он определил сумму процентов исходя из ставки рефинансирования: 118 000 руб. × 8,25% : 365 дн. × 22 дн. = 587 руб.

Сумма НДС, подлежащая уплате в бюджет с суммы полученного дисконта по векселю, равна: (12 000 руб. – 587 руб.) × 18/118 = 1741 руб.

В бухучете для отражения расчетов с векселями бухгалтер «Альфы» к счету 62 «Расчеты с покупателями и заказчиками» открыл субсчет «Расчеты по векселям полученным».

В учете были сделаны следующие проводки.

9 января:

Дебет 62 Кредит 90-1 – 118 000 руб. – отражена выручка от реализации товаров;

Дебет 90-2 Кредит 41 – 90 000 руб. – списана себестоимость реализованных товаров;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – 18 000 руб. – начислен НДС к уплате в бюджет с выручки от реализации товаров;

Дебет 62 субсчет «Расчеты по векселям полученным» Кредит 62 – 118 000 руб. – получен собственный вексель покупателя.

31 января:

Дебет 51 Кредит 62 субсчет «Расчеты по векселям полученным» – 118 000 руб. – получены деньги от погашения векселя (в части задолженности по договору купли-продажи);

Дебет 62 субсчет «Расчеты по векселям полученным» Кредит 91-1 – 12 000 руб. – признан доход в виде дисконта по векселю;

Дебет 51 Кредит 62 субсчет «Расчеты по векселям полученным» – 12 000 руб. – получен дисконт по векселю;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС» – 1741 руб. – начислен НДС с дисконта по векселю.

Пример расчета и отражения в бухучете НДС с процентов по собственному векселю, полученному от покупателя в счет оплаты за отгруженные товары

9 января ЗАО «Альфа» (продавец) отгрузило партию товаров ООО «Торговая » (покупатель) на общую сумму 236 000 руб. (в т. ч. НДС – 36 000 руб.). Себестоимость реализованных товаров – 180 000 руб.

В счет оплаты за товары покупатель выдал продавцу простой собственный вексель номиналом 236 000 руб. Срок погашения – «по предъявлении». Вексель предусматривает начисление процентов со дня, следующего за днем его составления, и до момента погашения задолженности по векселю из расчета 15 процентов годовых.

Ставка рефинансирования в январе – 8,25 процента (условно). 31 января вексель был предъявлен к погашению и вся сумма поступила на расчетный счет продавца с учетом процентов.

Величина процентов, рассчитанная исходя из 15 процентов годовых, составляет: 236 000 руб. × 15% : 365 дн. × 22 дн. = 2133 руб.

Величина процентов, рассчитанная исходя из ставки рефинансирования, составляет: 236 000 руб. × 8,25% : 365 дн. × 22 дн. = 1174 руб.

Сумма НДС, подлежащая уплате в бюджет с суммы полученных процентов по векселю, равна: (2133 руб. – 1174 руб.) × 18/118 = 146 руб.

В бухучете для отражения расчетов с векселями бухгалтер «Альфы» к счету 62 «Расчеты с покупателями и заказчиками» открыл субсчет «Расчеты по векселям полученным».

В учете были сделаны следующие проводки.

9 января:

Дебет 62 Кредит 90-1 – 236 000 руб. – отражена выручка от реализации товаров;

Дебет 90-2 Кредит 41 – 180 000 руб. – списана себестоимость реализованных товаров;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – 36 000 руб. – начислен НДС с выручки от реализации товаров;

Дебет 62 субсчет «Расчеты по векселям полученным» Кредит 62 – 236 000 руб. – получен собственный вексель покупателя.

31 января:

Дебет 51 Кредит 62 субсчет «Расчеты по векселям полученным» – 236 000 руб. – получены деньги от погашения векселя (в части задолженности по договору купли-продажи);

Дебет 62 субсчет «Расчеты по векселям полученным» Кредит 91-1 – 2133 руб. – начислены проценты по векселю;

Дебет 51 Кредит 62 субсчет «Расчеты по векселям полученным» – 2133 руб. – получены проценты по векселю;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС» – 146 руб. – начислен НДС к уплате в бюджет с процентов по векселю.

Пример расчета и отражения в бухучете НДС с дисконта по векселю третьего лица, полученному продавцом в счет оплаты за отгруженные товары

9 января ЗАО «Альфа» (продавец) отгрузило партию товаров ООО «Торговая » (покупатель) на общую сумму 118 000 руб. (в т. ч. НДС – 18 000 руб.). Себестоимость реализованных товаров – 90 000 руб.

В счет оплаты за товары покупатель выдал продавцу вексель третьего лица номиналом 130 000 руб. Срок погашения векселя – 31 января. В этот день вексель был предъявлен к погашению и вся сумма поступила на расчетный счет продавца. Согласно учетной политике организации разница между номинальной и первоначальной стоимостью долговых ценных бумаг, по которым не определяется текущая рыночная стоимость, списывается в момент погашения (выбытия) ценной бумаги.

Сумма дисконта по векселю составила 12 000 руб. (130 000 руб. – 118 000 руб.). Ставка рефинансирования в январе – 8,25 процента (условно).

В учетной политике организации для целей бухучета не предусмотрено равномерное отнесение дисконта на финансовые результаты в течение срока обращения векселя.

Бухгалтер «Альфы» рассчитал сумму дисконта, с которой организации-продавцу нужно начислить НДС. Сначала он определил величину дисконта в пределах процентов, рассчитанных исходя из ставки рефинансирования: 118 000 руб. × 8,25% : 365 дн. × 22 дн. = 587 руб.

НДС с суммы полученного дисконта по векселю составит: (12 000 руб. – 587 руб.) × 18/118 = 1741 руб.

Бухгалтер «Альфы» сделал в учете следующие проводки.

9 января:

Дебет 62 Кредит 90-1 – 118 000 руб. – отражена выручка от реализации товаров;

Дебет 90-2 Кредит 41 – 90 000 руб. – списана себестоимость реализованных товаров;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – 18 000 руб. – начислен НДС к уплате в бюджет с выручки от реализации товаров;

Дебет 58-2 Кредит 62 – 118 000 руб. – получен вексель третьего лица в оплату реализованных товаров.

31 января:

Дебет 76 Кредит 91-1 – 130 000 руб. – предъявлен вексель к погашению;

Дебет 51 Кредит 76 – 130 000 руб. – получены деньги от векселедателя (вексель погашен в полном объеме);

Дебет 91-2 Кредит 58-2 – 118 000 руб. – списана стоимость векселя, предъявленного к погашению;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС» – 1741 руб. – начислен НДС с дисконта по погашенному векселю.

Ситуация: когда сумму процентов (дисконта) по собственному векселю или векселю третьего лица, полученному продавцом за товары (работы, услуги), нужно включить в налоговую базу по НДС – при оплате (фактическом получении денег) или в момент начисления?

Проценты по векселю включайте в расчет НДС в том периоде, когда они были фактически получены.

Суммы в виде процентов (дисконта) по векселям, полученным в счет оплаты за реализованные товары (работы, услуги), в части, превышающей размер процента по ставкам рефинансирования, облагаются НДС в порядке, определенном в статье 162 Налогового кодекса РФ. Из буквального толкования положений статьи 162 Налогового кодекса РФ следует, что суммы, связанные с расчетами по оплате товаров (работ, услуг), включаются в налоговую базу в тот момент, когда они получены организацией.

Как вексель попадает в регистры учета предприятия?

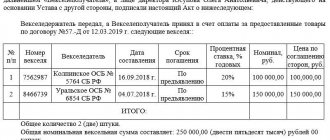

Казалось бы, ну что сложного, все знают: вексель можно купить (финансовый вексель), можно получить собственный вексель покупателя в обеспечение его задолженности, можно получить от покупателя вексель третьего лица, можно, в конце-концов, получить его по сделке мены. Для каждого из этих случаев учетные и налоговые аспекты различны, а поскольку это имеет значение для понимания последующего изложения, кратко опишем эти ситуации.1

Если получен собственный вексель от покупателя нашей продукции (работ, услуг)

Мы предоставили покупателю отсрочку в оплате отгруженной ему продукции. В обеспечение своих обязательств по оплате он (покупатель) передал нашему предприятию собственный вексель. На этой стадии вексель еще не обладает свойствами ценной бумаги — это лишь полученное обязательство. Достаточно часто бывают ситуации, в которых номинал векселя превосходит сумму обязательств либо по условиям обращения векселя он является источником процентного дохода и понятно почему: ликвидность векселя в любом случае ниже, чем денежных средств, а отсрочка платежа, по сути, является коммерческим кредитом. Следовательно, в учете нашего предприятия (при условии, что отгрузка уже отражена) необходимо сделать проводку: