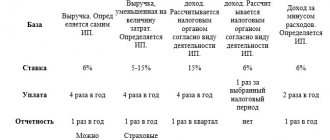

Срок уплаты страховых взносов на ОПС, ОМС и ВНиМ зависит от того, кем уплачиваются эти взносы: организацией или индивидуальным предпринимателем. Кроме того, в 2021 году из-за коронавируса, карантина и нерабочих дней произошёл перенос некоторых сроков уплаты страховых взносов.

Также см. “Какие КБК для уплаты страховых взносов действуют в 2020 году“.

Сроки уплаты страховых взносов в 2021 году: таблицы

Приведем сроки уплаты страховых взносов «за работников» (в том числе на травматизм) в таблице. Учтите, что за май-июль для микропредприятий действуют новые сроки уплаты из-за коронавируса, карантина и нерабочих дней в 2020 году.

| Период | Крайний срок уплаты |

| Январь 2020 | 17.02.2020 |

| Февраль 2020 | 16.03.2020 |

| Март 2020 | 15.04.2020 (перенос на 06.05.2020 для всех) 15.10.2020 (перенос) |

| Апрель 2020 | 16.11.2020 (перенос) |

| Май 2020 | 15.12.2020 (перенос) |

| Июнь 2020 | 16.11.2020 (перенос) |

| Июль 2020 | 15.12.2020 (перенос) |

| Август 2020 | 15.09.2020 |

| Сентябрь 2020 | 15.10.2020 |

| Октябрь 2020 | 16.11.2020 |

| Ноябрь 2020 | 15.12.2020 |

| Декабрь 2020 | 15.01.2021 |

Страхователи-ИП обязаны заплатить страховые взносы «за себя» за 2020 в следующие сроки:

| Условие | Крайний срок уплаты |

| Доход до 300 тыс. руб. включительно | 31.12.2020 |

| Доход свыше 300 тыс. руб. | 01.07.2021 |

Исходя из смысла п. 2 ст. 432 НК РФ плательщики, получившие более 300 000 руб. дохода, перечисляют страховые взносы в 2 этапа: до 31.12.2020 — фиксированная сумма, до 01.07.2021 — сумма с превышения лимита в 300 тыс. руб.

Уплачивать взносы «за себя» разрешено частями. Главное, чтобы задолженность на крайнюю дату уплаты отсутствовала.

ИМЕЙТЕ В ВИДУ

Федеральный закон от 08.06.2020 № 172-ФЗ для пострадавших от коронавируса ИП снизил на 1 МРОТ размер ежемесячных фиксированных взносов на ОПС (за себя) на весь 2021 год – с 32 448 руб. до 20 318 рублей. Также Федеральный закон от 08.06.2020 № 172-ФЗ для пострадавших от коронавируса организаций и ИП отменил (обнулил) страховые взносы за 2 квартал 2020 – с выплат физлицам, начисленные за апрель, май и июнь 2020 года.

Подробнее об этом см. “Особенности уплаты страховых взносов организациями и ИП за 2 квартал 2020 года“.

Читать также

29.07.2020

Исполнение обязанности по уплате страховых взносов

Страховые взносы в 2021 году считают уплаченными в тот день, когда ООО или ИП в банк передано платежное поручение на уплату страховых взносов. Предъявить такое поручение на уплату страховых взносов может как сам плательщик страховых взносов, так и любое другое лицо: организация, ИП или человек, который не занимается бизнесом (пунктом 1 статьи 45 Налогового кодекса РФ). Разумеется, что на расчетном счете организации или другого лица должно быть достаточно денег для платежа, а само поручение заполнено верно.

Страховые взносы в 2021 году перечисляйте в бюджет без округления: в рублях с копейками (п. 5 ст. 431 НК РФ).

Сроки уплаты основных налогов в 2021 году

| Вид налога | Период уплаты | Срок уплаты |

| Налог на прибыль (при уплате только ежеквартальных авансовых платежей) | За 2021 год | Не позднее 30.03.2020 |

| За I квартал 2021 года | Не позднее 28.04.2020 | |

| За I полугодие 2021 года | Не позднее 28.07.2020 | |

| За 9 месяцев 2021 года | Не позднее 28.10.2020 | |

| За 2021 год | Не позднее 29.03.2021 | |

| Налог на прибыль (при уплате ежемесячных авансовых платежей с доплатой по итогам квартала) | За 2021 год | Не позднее 30.03.2020 |

| За январь 2021 года | Не позднее 28.01.2020 | |

| За февраль 2021 года | Не позднее 28.02.2020 | |

| За март 2021 года | Не позднее 30.03.2020 | |

| Доплата за I квартал 2021 года | Не позднее 28.04.2020 | |

| За апрель 2021 года | Не позднее 28.04.2020 | |

| За май 2021 года | Не позднее 28.05.2020 | |

| За июнь 2021 года | Не позднее 29.06.2020 | |

| Доплата за I полугодие 2021 года | Не позднее 28.07.2020 | |

| За июль 2021 года | Не позднее 28.07.2020 | |

| За август 2021 года | Не позднее 28.08.2020 | |

| За сентябрь 2021 года | Не позднее 28.09.2020 | |

| Доплата за 9 месяцев 2021 года | Не позднее 28.10.2020 | |

| За октябрь 2021 года | Не позднее 28.10.2020 | |

| За ноябрь 2021 года | Не позднее 30.11.2020 | |

| За декабрь 2021 года | Не позднее 28.12.2020 | |

| За 2021 год | Не позднее 29.03.2021 | |

| Налог на прибыль (при ежемесячной уплате авансов исходя из фактической прибыли) | За 2021 год | Не позднее 30.03.2020 |

| За январь 2021 года | Не позднее 28.02.2020 | |

| За февраль 2021 года | Не позднее 30.03.2020 | |

| За март 2021 года | Не позднее 28.04.2020 | |

| За апрель 2021 года | Не позднее 28.05.2020 | |

| За май 2021 года | Не позднее 29.06.2020 | |

| За июнь 2021 года | Не позднее 28.07.2020 | |

| За июль 2021 года | Не позднее 28.08.2020 | |

| За август 2021 года | Не позднее 28.09.2020 | |

| За сентябрь 2021 года | Не позднее 28.10.2020 | |

| За октябрь 2021 года | Не позднее 30.11.2020 | |

| За ноябрь 2021 года | Не позднее 28.12.2020 | |

| За 2021 год | Не позднее 29.03.2021 | |

| НДС | 1-й платеж за IV квартал 2021 года | Не позднее 27.01.2020 |

| 2-й платеж за IV квартал 2021 года | Не позднее 25.02.2020 | |

| 3-й платеж за IV квартал 2021 года | Не позднее 25.03.2020 | |

| 1-й платеж за I квартал 2021 года | Не позднее 27.04.2020 | |

| 2-й платеж за I квартал 2021 года | Не позднее 25.05.2020 | |

| 3-й платеж за I квартал 2021 года | Не позднее 25.06.2020 | |

| 1-й платеж за II квартал 2021 года | Не позднее 27.07.2020 | |

| 2-й платеж за II квартал 2021 года | Не позднее 25.08.2020 | |

| 3-й платеж за II квартал 2021 года | Не позднее 25.09.2020 | |

| 1-й платеж за III квартал 2021 года | Не позднее 26.10.2020 | |

| 2-й платеж за III квартал 2021 года | Не позднее 25.11.2020 | |

| 3-й платеж за III квартал 2021 года | Не позднее 25.12.2020 | |

| 1-й платеж за IV квартал 2021 года | Не позднее 25.01.2021 | |

| 2-й платеж за IV квартал 2021 года | Не позднее 25.02.2021 | |

| 3-й платеж за IV квартал 2021 года | Не позднее 25.03.2021 | |

| Налог при УСН (включая авансовые платежи) | За 2021 год (уплачивают только организации) | Не позднее 31.03.2020 |

| За 2021 год (уплачивают только ИП) | Не позднее 30.04.2020 | |

| За I квартал 2021 года | Не позднее 27.04.2020 | |

| За I полугодие 2021 года | Не позднее 27.07.2020 | |

| За 9 месяцев 2021 года | Не позднее 26.10.2020 | |

| За 2021 год (уплачивают только организации) | Не позднее 31.03.2021 | |

| За 2021 год (уплачивают только ИП) | Не позднее 30.04.2021 | |

| НДФЛ с отпускных и больничных пособий | За январь 2021 года | Не позднее 31.01.2020 |

| За февраль 2021 года | Не позднее 02.03.2020 | |

| За март 2021 года | Не позднее 31.03.2020 | |

| За апрель 2021 года | Не позднее 30.04.2020 | |

| За май 2021 года | Не позднее 01.06.2020 | |

| За июнь 2021 года | Не позднее 30.06.2020 | |

| За июль 2021 года | Не позднее 31.07.2020 | |

| За август 2021 года | Не позднее 31.08.2020 | |

| За сентябрь 2021 года | Не позднее 30.09.2020 | |

| За октябрь 2021 года | Не позднее 02.11.2020 | |

| За ноябрь 2021 года | Не позднее 30.11.2020 | |

| За декабрь 2021 года | Не позднее 31.12.2020 | |

| ЕНВД | За IV квартал 2021 года | Не позднее 27.01.2020 |

| За I квартал 2021 года | Не позднее 27.04.2020 | |

| За II квартал 2021 года | Не позднее 27.07.2020 | |

| За III квартал 2021 года | Не позднее 26.10.2020 | |

| За IV квартал 2021 года | Не позднее 25.01.2021 | |

| ЕСХН | За 2021 год | Не позднее 31.03.2020 |

| За I полугодие 2021 года | Не позднее 27.07.2020 | |

| За 2021 год | Не позднее 31.03.2021 | |

| Торговый сбор на территории г. Москвы | За IV квартал 2021 года | Не позднее 27.01.2020 |

| За I квартал 2021 года | Не позднее 27.04.2020 | |

| За II квартал 2021 года | Не позднее 27.07.2020 | |

| За III квартал 2021 года | Не позднее 26.10.2020 | |

| За IV квартал 2021 года | Не позднее 25.01.2021 | |

| НДФЛ (ИП на ОСН за себя, включая авансовые платежи) | За октябрь – декабрь 2021 года | Не позднее 15.01.2020 |

| За 2021 год | Не позднее 15.07.2020 | |

| За I квартал 2021 года | Не позднее 27.04.2020 | |

| За полугодие 2021 года | Не позднее 27.07.2020 | |

| За 9 месяцев 2021 года | Не позднее 26.10.2020 | |

| За 2021 год | Не позднее 15.07.2021 |

Льготы по страховым взносам

Так же как и для многих видов налогов и платежей, для страховых взносов законодатель предусмотрел льготы. Некоторые организации имеют законные основания считать взносы по пониженным тарифам. Перечень льготников зафиксирован в ст. 58, 58.1, 58.4-58.6 Федерального закона от 24.07.2009 № 212-ФЗ (далее Закон № 212-ФЗ).

Некоторые доходы не облагаются взносами. Например, расходы по командировкам, пособия декретницам и т.д. (ст. 9 Закона № 212-ФЗ). До конца 2021 года взносами не облагались суточные в любом размере. С 2021 года правила изменились не в пользу страхователей: облагать взносами нужно сверхлимитные суточные (пп. 2 п. 1 ст. 422 НК РФ). Если размер суточных выше 700 рублей, а в заграничной поездке более 2 500 рублей, придется рассчитать взносы.

Пример. В ООО «Ля-ля-фа» приказом утверждены суточные 900 рублей. Работник был в командировке в Краснодаре четыре дня и получил 3 600 рублей суточных. Бухгалтер компании должен начислить взносы с суммы 800 рублей. По лимиту суточные за четыре дня составляют 2 800 рублей (700 х 4). Разница между полученной суммой и лимитом как раз и составляет 800 рублей.

Есть отдельные категории лиц, с дохода которых взносы платят по пониженным ставкам. Такую привилегию имеют, в частности, иностранцы, временно пребывающие в России. Для таких заграничных работников тариф в ФСС составляет 1,8 % вместо привычных 2,9 %.

Кто вправе применять льготы при уплате страховых взносов

Пониженные ставки можно разделить на несколько видов:

1. Для страхователей, включенных в перечень СМП.

С 01.04.2020 все страхователи, включенные в перечень СМП вправе применять пониженные взносы с зарплаты сотрудников, превышающей МРОТ.

Ставки взносов на сумму, превышающую МРОТ:

- на ОПС — 10%;

- на ОМС — 5%

- на ОСС — 0%.

ПРИМЕР расчета взносов по пониженной сиавке для СМП от КонсультантПлюс: За период январь — март 2021 г. организация начислила своему директору зарплату в общей сумме 750 000 руб. (по 250 000 руб. в месяц). Сумма взносов на ОПС по ставке 22% за этот период составила 165 000 руб. С 1 апреля 2021 г. организация применяет пониженный тариф на ОПС — 10% с части выплат, которая превышает МРОТ. МРОТ на 1 января 2021 г. — 12 130 руб. За апрель зарплата… Изучите материал, получив пробный доступ к системе К+ бесплатно.

2. Ставки на 2021 год, определенные для предприятий в сфере IT, а также российские организации, проектирующие и разрабатывающие изделия электронной компонентной базы и электронной (радиоэлектронной) продукции:

- по платежам на ОПС — 6%;

- по платежам на ОСС — 1,5%;

- по платежам на ОМС — 0,1%.

3. Ставки, определенные для фирм Севастополя, Крыма, а также резидентов свободного порта во Владивостоке:

- по взносам на ОПС — 6%;

- по взносам на ОСС — 1,5%;

- по взносам на ОМС — 0,1%.

Данными льготными ставками предприятия в указанных регионах могут пользоваться в течение 10 лет после приобретения своего льготного статуса.

4. Организации, которые включены в единый реестр резидентов Особой экономической зоны (ОЭЗ) в Калининградской области в период с 01.01.2018 по 31.12.2022 (включительно):

- на ОПС — 6,0%;

- на ОМС — 0,1%;

- на случай ВНиМ — 1,5%.

Применять пониженные ставки можно в течение 7 лет с момента получения статуса резидента (предельный срок — до 31 декабря 2025 г.). Семь лет отсчитываются с 1-го числа месяца, следующего за месяцем включения в реестр резидентов ОЭЗ.

Уплата страховых взносов обособленными подразделениями организации

То, каким образом обособленные подразделения будут осуществлять оплату страховых взносов, зависит, в первую очередь, от того, какие полномочия они имеют. Если «обособка» начисляет выплаты работникам самостоятельно, то она должна перечислить страховые взносы в свою ИФНС. Не забудьте о необходимости сообщить в ФНС (в течение одного месяца) о том, что ваше обособленное подразделение наделено такими полномочиями.

При отсутствии у обособленного подразделения полномочия делать выплаты работникам, головной офис организации перечисляет страховые взносы за подразделение по месту своего нахождения. Эта норма содержится в НК РФ:

- подпункт 7 пункта 3.4 статьи 23;

- подпункт 11 статьи 431.

Ответственность за неуплату взносов в срок

За пропуск срока уплаты страховых взносов налоговики могут:

- Начислить пеню на недоимку за каждый день просрочки. При этом с 2019 года действует правило: размер пеней за все дни просрочки не может превышать размер самой недоимки (п. 5 ст. 1 Закона от 27.11.2018 № 424-ФЗ, п. 3 ст. 75 НК РФ). Ранее размер пеней не ограничивался.

- Наложить штраф в размере 20% от суммы задолженности, если это произошло из-за некорретного расчета взносов в РСВ. Если это сделано умышленно, штраф увеличат вдвое — до 40%.

- Возбудить уголовное дело против работодателя за уклонение от уплаты взносов в крупном и особо крупном размере (в соответствии с критериями, установленными ст. 198 и 199 УК РФ).

Если ошибки в расчете отсутствуют, то за пропуск срока уплаты взносов налоговики могут начислить только пени (п. 19 Постановления Пленума ВАС РФ от 30.07.2013 № 57).

Расчёт суммы взносов

Страховые взносы за месяц считаются по простой формуле: База * Тариф. База складывается из всех выплат, которые производятся конкретному физическому лицу, подлежащих обложению страховыми взносами. Есть необлагаемые суммы – они перечислены в статье 422 НК РФ. Все прочие выплаты за месяц складываются и умножаются на тариф.

Для пенсионных и медицинских взносов установлен предельный размер базы. Это сумма облагаемых выплат, которую работник получил с начала года. В зависимости от вида отчислений и категории страхователя при достижении этой предельной величины взносы либо не начисляются, либо применяются пониженные ставки.

В 2021 году действуют такие предельные размеры базы:

- для пенсионных взносов – 1 292 000 рублей;

- для социальных взносов на временную нетрудоспособность и материнство (ВНиМ) – 912 000 рублей.

Бесплатное бухгалтерское обслуживание от 1С