01.07.2019

0

323

4 мин.

Уплата налогов – обязанность, которая распространяется на каждого трудоустроенного члена общества. Существующая система взимания сборов представляет собой произведение безвозмездных взносов лицами и организациями для обеспечения функционала государства, муниципалитетов и содержания нетрудоспособных категорий граждан. Сотрудники, решившие уволиться, часто задают работодателю вопрос – компенсация за отпуск облагается страховым взносом или нет?

За людей, трудоустроенных официально, работодатель автоматически ежемесячно отчисляет взносы в инспекцию. К облагаемым доходам относится оклад, премиальные и отпускные выплаты, работа в праздничные дни и сверхурочно, больничный лист, компенсация за неиспользованный отпуск при увольнении.

Порядок исчисления НДФЛ с увольнительных выплат

Суммы, которые выплачивают сотруднику в случае увольнения, можно разделить на облагаемые и не облагаемые подоходным налогом (НДФЛ).

В состав облагаемых выплат включают:

- все начисления сотруднику за отработанное время и выполненную работу;

- оплату неиспользованных отпускных дней.

Не нужно начислять НДФЛ на выходные пособия в пределах установленного лимита и некоторые виды компенсационных выплат (ст. 217 ТК РФ).

Процесс определения налоговой базы включает в себя:

- Выявление облагаемых и необлагаемых начислений.

- Суммирование только подлежащих обложению начислений.

- Применение вычетов к сумме облагаемых начислений.

Расчет налога проводят по формуле:

Налогооблагаемая база × 13% (для нерезидентов 30%) |

Выплаты при согласии сторон

Когда уход сотрудника происходит по обоюдному согласию, согласно ТК РФ предусмотрен следующий алгоритм:

- директор организации или руководитель ИП должен издать приказ об увольнении конкретного работника. В этом указе последний должен обязательно поставить свою подпись;

- увольняющийся должен оформить заявление, в котором он указывает причину ухода с работы. Она должна быть прописана с обязательной формулировкой: «По соглашению сторон»;

- работодатель подписывает заявление, тем самым давая на это свое согласие. На документе должна стоять соответствующая формулировка (статья 78 ТК). Также и в книжке увольняемого ставится пометка об увольнении по пункту «Соглашение сторон».

В составленном приказе-распоряжении обязан содержаться пункт о возмещении компенсации за неиспользованный отпуск и иных возмещений, если таковые предусмотрены. При этом расходы ложатся на работодателя.

Вместе с тем, бывают ситуации, когда сроки увольнения уже настали, но работник из-за производственной надобности не может покинуть свое рабочее место. Это случается при опасной деятельности человека (пожарный и т.д.) или же когда моментальный уход человека может крайне негативно повлиять на доходы компании (остановка производства, нарушение логистики и т.п.). В таком случае он должен написать повторное заявление. Также возможен перенос даты соглашения на иной срок.

Срок уплаты НДФЛ с зарплаты при увольнении

Весь налог, начисленный с выплат при расторжении трудового договора, должен быть уплачен не позднее дня, следующего за датой их фактического перечисления сотруднику (п. 6 ст. 226 НК РФ). Когда срок перечисления налога при увольнении совпадает с выходным днем, расчеты с бюджетом по НДФЛ производят в ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Важно

Хотя сейчас практически все компании выплачивают зарплату безналичным путем, и провести расчеты в день увольнения не проблема, бывают ситуации, когда дата расставания и получения денег не совпадают. Например, небольшие организации могут выдавать зарплату через кассу, а работник не явился за деньгами в последний рабочий день. Тогда компания обязана провести выплаты не позднее чем на следующий день после даты обращения уволенного за долгом (ст. 140 ТК РФ).

Пример 1

Компания выплачивает сотрудникам заработную плату через кассу. Работник увольняется 20.08.20__. Однако он не явился за расчетом и принес заявление с требованием его выдачи только 02.09.20__. Компания, соблюдая закон, провела с ним полный расчет 03.09.20__. Когда она должна перечислить НДФЛ?

Решение: на основании приведенного выше положения п. 6 ст. 226 НК РФ – не позднее 04.09.20__.

Нормы законов РФ о предоставлении ежегодных отпусков

Следуя ст. 115 ТК РФ очередные основные (базовые) оплачиваемые отпуска предоставляются членам коллективов на 28 календарных дней. Каждый год основной отпуск, который продолжается более 28 дней (речь об продленных основных отпусках) предоставляется предприятием работнику, руководствуясь ТК РФ или иными действующими федеральными законами.

Дополнительный предоставляемый ежегодно оплачиваемый отпуск предназначен работникам:

- занимающимся трудом, во вредных, сложных и опасных условиях;

- имеющим особый (нетипичный) характер работы;

- тем, чей рабочий день четко не определен по времени – не нормирован;

- работающим на производствах Крайнего Севера, (или в областях, приравненных к ним),

- и в других случаях, которые описаны ТК РФ, прочими ФЗ.

Каждый работодатель, учитывая свои производственные реалии и финансовые возможности, имеет право самостоятельно определить сотруднику дополнительный отпуск для группы своих сотрудников (если нормативными документами не предусмотрено иное). Условия, порядок и алгоритм предоставления таких отпусков соотносятся с коллективными договорами или актами компании. Такие документы принимаются при участии профсоюзной организации компании.

Некоторым категориям граждан, чей труд связан со специфическими условиями выполняемой работы, каждый год дается дополнительный оплачиваемый отпуск. Его продолжительность связана с особенностями или характером выполняемой работы. Правительством РФ определяется список категорий граждан, которым такой отпуск может предлагаться, а также минимальная его продолжительность.

Сотрудникам, чей день не нормирован, также предоставляется дополнительный отпуск. Протяженность его определяется внутренними правилами компании работодателя, но он не бывает короче трех календарных дней. Когда в ТД (трудовом договоре), который подписывает сотрудник, режим работы характеризуется как не нормированный, он может рассчитывать как минимум на три дополнительных дня добавленных к отпуску.

К содержанию

Порядок исчисления страховых взносов с расчета при увольнении

Определяясь с тем, какие налоги платить при увольнении сотрудника, не следует забывать и про страховые взносы, а также взносы в связи с нечастными случаями на производстве. В состав выплат, подлежащих обложению ими, входят практически все начисления по трудовому или гражданско-правовому договору. Список необлагаемых сумм четко закреплен в ст. 422 НК РФ.

Порядок определения налогооблагаемой базы по взносам при увольнении выглядит следующим образом:

- Учет всех сумм, положенных сотруднику в связи с прекращением сотрудничества.

- Выявление в перечне начислений тех, которые подпадают под приведенные в ст. 422 НК РФ льготы.

- Вычет из общей суммы начислений необлагаемых сумм – согласно ст. 422 НК РФ.

Расчет сумм взносов при увольнении проводят по формуле:

Облагаемая база × Процент взносов в соответствующий фонд |

Замена отпуска компенсацией

Часть очередного оплачиваемого отпуска, превышающая 28 дней, по обращению сотрудника может быть заменена материальной компенсацией, если дирекции будет предоставлено письменное заявление работника. При суммировании ежегодных очередных отпусков или при перенесении их на последующий рабочий год, так может быть оплачена часть каждого отпуска, свыше двадцати восьми дней или же любое их количество из оставшейся части.

Важно акцентировать внимание на ограничения в этом вопросе. Замена компенсацией основного очередного отпуска или оплачиваемых отпусков будущим матерям и лицам, которым меньше 18 лет, противозаконна. Следуя ст. 126 ТК РФ сотрудникам занятым на трудных работах или опасных предприятиях, дополнительный отпуск также не имеют права возмещать в денежном эквиваленте (это не касается выплаты денежных средств за неистребованные отпуска увольняемым). Если же работник подписал заявление об уходе, то исполняя ст 127 ТК РФ, ему обязаны компенсировать все неиспользованные дни.

Принцип расчета компенсации за невостребованные отпускные дни сформулирован в Письме Роструда № 164-6-1 от 04.03.2013, и в Правилах об очередных и дополнительных отпусках, которые утверждались НКТ СССР 30.04.1930 (в дальнейшем – Правила) (п. 28 и 29).Ввиду того, что эти правила не установлены в современном ТК РФ, указанными документами стоит руководствоваться, если возникает необходимость в пропорциональных выплатах компенсации.

Полную компенсацию согласно Правил (пп. «а» п. 28) получают работники трудившиеся от пяти с половиной до одиннадцати полных месяцев, когда увольнение связано с ликвидацией предприятия, его отдельных частей, сокращением штатов либо работ, реорганизацией предприятия ( учреждения) или временной приостановкой деятельности.

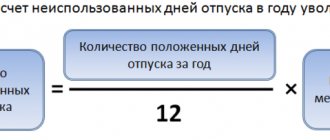

За исключением обстоятельств указанных в пп. «а» – «д» п. 28 Правил, начисление компенсации сотрудникам происходит пропорционально. Так, компенсация за неиспользованный отпуск при увольнении может быть получена сотрудниками, проработавшими на предприятии соответствующее количество времени (5,5 – 11 месяцев), если увольняются они по иным мотивам, не связанными с перечисленными выше, в т.ч. по своему желанию. Компенсация получается всеми работниками, которые сотрудничали с фирмой менее 5,5 месяцев, причем причина увольнения не важна. Данным пунктом определен алгоритм выплат компенсации сотрудникам, проработавшим на фирме или предприятии менее года. За второй год средства оплачиваются пропорционально отработанному сроку.

При увольнении сотрудников, подлежащее материальной компенсации время рассчитывают, отталкиваясь от того, что отпуск полностью полагается только тем сотрудникам, которые отработали на предприятии целый год, то есть двенадцать месяцев с момента занятия вакансии (но не с 01.01, как исчисляется календарный год). Такое правило действует в течение семидесяти лет и не противоречит современному ТК РФ.

Как заявлено в п. 1 Правил, отпуск предоставляют сотрудникам один раз за год работы у нанимателя. Он рассчитывается со дня зачисления человека на работу. Но если рабочий год не отработан целиком, дни отпуска, которые требуется компенсировать, рассчитываются пропорционально месяцам отработанным сотрудником на предприятии. Излишки, которые при этом возникают и составляют, менее 15 дней, в подсчете не участвуют, а излишки, насчитывающие более 15 дней, засчитывают, как полный месяц (основание – п. 35 Правил).

ВС РФ 01.12.2004 № ГКПИ04-1294 в Решении и от 15.02.2005 № КАС05-14 в Определении засвидетельствовал правомерность п. 28 Правил, обозначив, что ФЗ не регулируют вопрос о механизмах калькуляции компенсаций за отпуск, который не использован работниками, трудившимися до увольнения не меньше одиннадцати месяцев. Тем более, что положения, которые бы воспрещали регулировать эту проблему именно таким образом, ФЗ не включает.

Учитывая эти нормы, специалистам, проработавшим на конкретного нанимателя более 11 месяцев, дающих право на полный и оплаченный отпуск, должна своевременно выплачиваться полная компенсация. Это Положениям не противоречит, ибо статьей 121 ТК РФ, это время, то есть отпуск, вливается в стаж, соответственно дающий право получить оплачиваемый основной отпуск (основание – Письмо Роструда от 18.декабря 2012 № 1519-6-1).Следовательно, компенсирует неиспользованный отпуск только работнику, который увольняется. Часть ежегодного оплачиваемого отпуска, начиная с 29 календарного дня, по письменному заявлению сотрудника может быть заменена с компенсацией. Далее поговорим о том, как производится расчет компенсации и, облагается ли компенсация за неиспользованный отпуск при увольнении налогами.

К содержанию

Срок перечисления взносов с зарплаты уволенного

Все взносы должны быть перечислены не позднее 15-го числа месяца, следующего за месяцем выплаты доходов (п. 1 и п. 3 ст. 431 НК РФ). Это правило применяют в том числе при увольнении работника.

Однако в целях уплаты взносов датой выплаты признается день фактического вручения сумм сотруднику (п. 1 ст. 424 НК РФ). Если эта дата приходится на выходной, то рассчитаться с фондами следует не позднее чем в ближайший следующий рабочий день.

Пример 1

Сотрудник уволился 20.09.20__. В этот же день с ним произведен полный расчет. Дата уплаты взносов – не позднее 15.10.20__.

Пример 2

Сотрудник уволился 20.09.20__, но при этом не явился за расчетом, а затребовал его лишь 01.10.20__. Бухгалтерия провела расчет и выплату долга 02.10.20__. Срок уплаты взносов в этом случае должен быть 15.11.20__. Но этот день выпадает на выходной, поэтому срок – до 16.11.20__.

Читать также

23.10.2020

Ежегодный отпуск – аспекты, на которые важно сделать акцент

- продолжительность или время ежегодных оплачиваемых отпусков (базового и дополнительного) высчитывается в календарных днях и может иметь максимального предела. Если на период основного и добавочного ежегодных отпусков приходится нерабочие дни и праздничные, в сумму календарных дней отпуска они не включаются. Продолжительность оплачиваемых отпусков, суммируются;

- Каждому работнику оплачиваемый отпуск обязан быть предоставлен ежегодно. Уже на первый год работы, сотрудник получает право использовать его. Это право возникает после шести месяцев перманентной работы в компании. Такой отпуск разрешен сотруднику до окончания шестимесячного периода – по соглашению с руководством;

- Очередность, в которой сотрудникам будут предоставлены оплачиваемые отпуска, определяется каждый год, путем составления отпускных расписаний;

- Ежегодный оплачиваемый отпуск передвигается или продлевается работодателем по письменной просьбе сотрудника и с учетом его пожеланий. Отпуск обязан быть перенесен следующих случаях:

- если сотрудник оказывается временно нетрудоспособным;

- если в период отпуска сотрудник вынужден выполнять государственные обязанности (если в трудовом законодательстве оговаривается освобождение от труда на срок их исполнения)

- в прочих случаях, которые отражены трудовым законодательством либо локальной нормативной базой.

Ежегодный отпуск должен быть своевременно оплачен. Если оплата работнику не поступила вовремя или он предупрежден о начале своего отпуска позднее, чем 2 недели (14 суток) до его начала, сотрудник имеет право подать заявление о переносе сроков ежегодного оплачиваемого отпуска. Его начало в этом случае согласуется с руководством.

В тех исключительных обстоятельствах, когда предоставление отпуска персоналу в текущем году, повлечет за собой неблагоприятные результаты для деятельности организации (фирмы или ИП), он может быть отложен на следующий год. Такой перенос допускается исключительно с согласия сотрудника. При этом использовать его нужно не позднее двенадцати месяцев после окончания прошедшего рабочего года.

Согласно ТК РФ, не предоставлять сотруднику ежегодный отпуск больше пары лет кряду запрещено. Лица которым не исполнилось восемнадцати лет и сотрудники, которые работают в небезопасных и сложных условиях, также подпадают под эту категорию, по нормам ст. 124.

К содержанию