Налоговая база по транспортному налогу

Налоговая база рассматривается как основная составляющая формулы, используемой для установления размера фискального платежа. В налоговой системе отражаются разные понятия, в том числе база и объект. Часто граждане применяют неверные значения указанных терминов. Важно их различать, так как база – основной элемент для нахождения суммы налога.

Относительно многих видов собственности в качестве базы применяется стоимость, действующая на рынке. Объектом необходимо понимать имущество, за который уплачивается налог. В случае с транспортными сборами объектами выступают транспортные средства. В зависимости от вида авто устанавливается база.

Важно учесть, что машина должна иметь регистрацию на определенного гражданина. При установлении базы учитывается мощность мотора. Измерение происходит в лошадиных силах.

Когда исчисление транспортного налога может быть приостановлено

Единственный случай приостановления начисления транспортного налога – угон автомобиля. О случае угона (хищения) автомобиля необходимо сообщить в ИФНС и представить документы об угоде (хищении).

Более подробная информация действий в таком случае представлена на сайте nalog.ru, раздел «часто задаваемы вопросы» (https://www.nalog.ru/rn77/service/kb/):

«Налоговые органы вправе не исчислять налогоплательщику транспортный налог за транспортное средство, находящееся в розыске, при условии представления налогоплательщиком (гражданином) в налоговый орган подлинника документа, подтверждающего факт угона (кражи) автомобиля, полученного в соответствующем органе, осуществляющем расследование преступления, связанного с угоном (кражей) данного транспортного средства» (

Как определяется налоговая база по транспортному налогу

Не во всех случаях мощность двигателя влияет на определение базы по фискальным платежам. Это говорит о необходимости учета и других показателей. Чаще всего не нужно производить расчет рассматриваемой величины. Связано с тем, что на заводах-производителях авто изначально в документации указываются параметры, которые важны при определении базы.

ТС с двигателем

Мотор — главный показатель категории

Основной группой являются те, что обладают мотором. В связи с этим, база для них устанавливается на основании оценки мощности данного агрегата. Важно учесть, что измерение происходит только в лошадиных силах. Другие показатели применяться не могут.

К данной категории относят:

- легковые авто;

- мотоцикл;

- автобус и прочее.

В качестве исключения выступают аппараты, с помощью которых передвигаются в воздушном пространстве. Эти средства отнесены к другой группе.

Воздушные транспортные средства

Следующая категория представлена судами воздушного типа. В их устройстве обязательным элементов выступает мотор. Однако, при установлении размера базы применяется тяга реактивного мотора. Данная величина имеет статическое выражение.

Измерение рассматриваемого показателя происходит при взлетах. Устанавливается он как килограммы силы. В эту группу удастся включить вертолеты и прочие средства, перемещающиеся в воздушном пространстве.

Водные буксируемые ТС

Другая группа представлена водными аппаратами. Их нельзя отнести к средствам самоходного типа. При установлении базы используется валовая вместимость. Указанный показатель определяется в тоннах. Найти величину можно в технической документации на конкретный вид средства. В данном случае категория не важна.

Неклассифицируемые ТС

Есть средства, которые отнести к определенной категории не получится. В их устройстве может быть мотор или нет. Для установления базы учитывается единица такого средства.

Авансовые платежи в течение налогового периода — когда уплачивать

Согласно ст. 360 НК РФ, в течение года действуют квартальные отчетные периоды (1-й, 2-й, 3-й квартал). Законодательство допускает введение или отмену регионами промежуточных периодов для предоставления отчетности по транспортному налогу. Власти субъектов РФ могут самостоятельно решить — нужно им это на подчиненных им территориях или нет. Приведем два примера:

- Решение московских властей оформлено законом г. Москвы «О транспортном налоге» от 09.07.2008 № 33. Здесь плательщики (юридические лица) не отчитываются по указанному налогу ежеквартально и не осуществляют частичную квартальную предоплату.

- В законе Республики Татарстан от 29.11.2002 № 24-РТ предусмотрена ежеквартальная обязанность юрлиц отчитываться по транспортному налогу и производить авансовые платежи, наряду с полным расчетом и годовой декларацией, которую необходимо предоставить до 10 февраля года, следующего за отчетным.

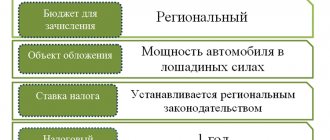

Для частных лиц налоговый период транспортного налога один — 1 год и каких-то иных промежутков представления отчетности не установлено. Переводить авансовые платежи им тоже не нужно, расчет производится за них налоговиками по завершении года, а предельный срок оплаты установлен до 1 декабря года, следующего за НП.

За какие ТС не нужно платить налог

Инвалидные кресла не облагаются налогом

Важно учесть, что существуют аппараты, за использование которых вносить фискальные платежи не требуется. Это говорит о том, что установление налоговой базы также не потребуется. К ним отнесены:

- средства, при использовании которых происходит перемещение по воде, и они не оснащены моторами или не оснащены ими (установлено ограничение мощности – не более 5 лошадей);

- авто легкового типа, мощность которых не выше 100 единиц;

- средства передвижения для инвалидов;

- машины, применяемые с целью осуществления пассажирских перевозок.

Кроме того, сюда входят аппараты, используемые при ведении сельскохозяйственной деятельности. Если авто находится в угоне, то начисляться фискальный платеж не будет. Также в рассматриваемую категорию входят авто, используемые в военных частях.

Реализация автомобиля: как определяется налоговый период

Реализация транспортного средства никоим образом не оказывает влияние на продолжительность НП, он остается равен 1 году.

Гражданину обычно направляется налоговое уведомление с указанием размера налога, подлежащего уплате, не позднее чем за 30 суток до окончательной даты расчета (1 декабря). На практике данный документ приходит к плательщику еще раньше, в апреле-августе следующего года, поэтому у населения всегда есть время, чтобы успеть оплатить налог.

При этом следует учитывать положения ст. 362 НК РФ, согласно которой налог исчисляется пропорционально количеству месяцев владения. Так, если автомобиль был снят с регистрации после 15-го числа месяца или поставлен на учет до 15-го числа, то месяц принимается равным целому месяцу нахождения транспортного средства в собственности.

Также для расчета налога применяется так называемый коэффициент владения, рассчитанный делением количества месяцев нахождения автомобиля в собственности на 12.

Пример 1

В 2021 году, 17 января гражданин Иванов реализовал гражданину Петрову свой старый автомобиль и, соответственно, снял его с учета. Исходя из этого Иванов являлся собственником автомобиля всего 1 месяц, таким образом, он должен заплатить только 1/12 причитающейся годовой суммы. Однако НП для него не изменится и завершится, как и для всех, 31 декабря 2021 года. За НП (2017 год) он обязан будет перевести в бюджет причитающуюся сумму. Самому рассчитывать налог Иванову не придется, а уплату он произведет после получения извещения из налоговой инспекции, в котором будет отражена соответствующая сумма. Провести окончательный расчет с бюджетом он обязан до 1 декабря 2021 года.

Гражданин Петров, ставший владельцем транспортного средства и поставивший его на учет в январе 2021 года, должен будет заплатить налог за период с февраля (право собственности перешло после 15 января) по декабрь 2021 года, т. е. за 11 месяцев. Окончательный срок перечисления налога для него будет тем же — 1 декабря 2018 года.

Для организации, реализовавшей автомобиль, ситуация осложняется тем, что ей самостоятельно нужно осуществить расчет и только потом перечислить налог в установленные сроки.

Плательщики налога на транспорт и основные принципы его расчета

Транспортные платежи — региональные сборы

Отнесен фискальный сбор к числу региональных. Обязанность по уплате ложится на граждан и организации. Главное условие – наличие правомочия собственности на транспорт. У представителей компаний есть обязанность по самостоятельному расчету и внесению данных платежей. Для граждан расчетные операции производятся сотрудниками фискальных органов. Формирование квитанции происходит на основе данных, представленных регистрирующими органами.

К принципам отнесены:

- при расчете налогового платежа учитывается база, умноженная на ставку (иные правила иногда отражаются в НК РФ);

- определение авансовых взносов происходит каждый период, являющийся отчетным (берется четверть базы и умножается на ставку);

- если расчет налога необходим предприятию, то достаточно исчислить разницу между величиной, установленной за год и внесенными авансовыми платежами (закон не предусматривает, что граждане должны делать такие взносы);

- организации вправе не уплачивать авансовые взносы в отношении авто, которые обладают разрешенной массой более 12 тонн.

Кроме того, если у средства передвижения высокая стоимость, итоговая сумма рассчитывается с учетом коэффициентов повышающего значения. Он определяется исходя из цены машины и количества лет, прошедших с момента производства авто.

Порядок исчисления суммы транспортного налога и авансовых платежей

Налоговый кодекс РФ обязывает все организации, вне зависимости от того, на каком режиме налогообложения они находятся, самостоятельно, в отличие, скажем, от физических лиц, исчислять как сумму налога, так и сумму авансового платежа по нему. Кстати, исчисление и уплата промежуточных (авансовых) платежей могут быть отменены региональным законодательством. Об этом более подробно будет указано ниже, в разделе «Порядок и сроки уплаты транспортного налога и авансовых платежей по нему» настоящей статьи. Продолжим далее: сумма налога, подлежащая уплате в бюджет по итогам налогового периода, исчисляется в отношении каждого транспортного средства как произведение соответствующей налоговой базы и налоговой ставки (п. п. 1, 2 ст. 362 НК РФ). Вполне логично, что законом определен механизм расчета налога в отношении каждого транспортного средства, ведь налоговые ставки устанавливаются дифференцированно, да и налоговая база для каждого вида транспортных средств различна. Сумма авансовых платежей по налогу, если, конечно, региональный законодатель не отменил обязанность уплаты промежуточных платежей, исчисляется по завершении каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой базы и налоговой ставки.

Пример. На предприятие зарегистрирован легковой автомобиль с объемом двигателя 120 лошадиных сил. Ставка в отношении указанного транспортного средства составляет 20 руб. за лошадиную силу. Соответственно, по истечении I, II и III кварталов организацией должен быть исчислен к уплате авансовый платеж в размере: 0,25 x (120 x 20) = 600 руб.

Согласно нормам п. 2 ст. 362 НК РФ сумма налога по завершении налогового периода определяется как разница между исчисленной суммой налога и суммами авансовых платежей по налогу, подлежащими уплате в течение налогового периода.

Пример. Воспользуемся условиями предыдущего примера: организация исчисляет годовую сумму налога: 120 x 20 = 2400. Из данной величины вычитаются все ранее уплаченные авансовые платежи, и получается сумма, которая должна быть перечислена в бюджет по итогам налогового периода: 2400 — 600 (I квартал) — 600 (II квартал) — 600 (III квартал) = 600 руб.

А как быть в ситуации, когда транспортное средство было зарегистрировано на предприятии неполный календарный год? В каком размере уплачивать налог? В соответствии с нормами п. 3 ст. 362 НК РФ в указанном случае исчисление суммы налога (суммы авансового платежа по налогу) производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде. При этом месяц регистрации транспортного средства, а также месяц снятия транспортного средства с регистрации принимаются за полный месяц.

Пример. Рассмотрим расчет налога в случае регистрации транспортного средства на предприятии менее года. Вернемся к данным все того же примера с учетом того, что автомобиль был снят с учета в ноябре месяце. Рассчитаем коэффициент: 11 / 12 = 0, 917. Сумма налога, подлежащая уплате за автомобиль, составит: 2400 x 0,917 = 2200,8 руб. Авансовых платежей за I, II и III кварталы было исчислено к уплате: 600 x 3 = 1800 руб. Значит, сумма налога к уплате за год должна составить: 2200,8 — 1800 = 400,8 руб.

Довольно часто возникает вопрос о расчете налога в связи с перерегистрацией транспортного средства в другом субъекте РФ, в котором действуют иные налоговые ставки. По мнению Минфина, изложенному в Письме от 27.08.2009 N 03-05-05-04/11, в случае, если транспортное средство снято с учета в одном субъекте РФ и в том же месяце зарегистрировано (перерегистрировано) на того же налогоплательщика в другом субъекте РФ, транспортный налог за данный месяц нужно уплачивать по месту регистрации транспорта по состоянию на 1-е число этого месяца. По новому месту нахождения транспортного средства налог нужно будет уплачиваться начиная со следующего месяца, при этом его исчисление и уплата должны осуществляться в соответствии с действующим на территории соответствующего субъекта Российской Федерации законодательным актом субъекта Российской Федерации о транспортном налоге.

Объект и ставка по налогу

Объект платежей — транспортное средство

Под объектом понимается транспортное средство, которое прошло процесс регистрации и при этом соблюдены требования, отраженные в правовых актах. К примеру, если машина зарегистрирована на отца, а ездит на ней сын, платить обязан отец. Когда правомочие собственности находится у организации, а используется авто в личных целях руководителя – платит фирма.

Местные власти занимаются утверждением ставок в конкретных регионах. Они меняются в зависимости от некоторых показателей. В том числе:

- мощность мотора;

- период, в течение которого используется средство;

- его валовая вместимость;

- категории ТС.

Скорректировать ставку допустимо не более чем в 10 раз. Это отношение связано с показателем, отраженным в НК РФ.

Налогоплательщики транспортного налога

В соответствии со ст. 357 НК РФ таковыми признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со ст. 358 НК РФ. А поскольку лицами в соответствии со ст. 11 НК РФ признаются юридические и физические лица, то, соответственно, плательщиками налога признаются граждане, индивидуальные предприниматели, организации. При этом организации, применяющие упрощенный режим налогообложения, также являются плательщиками транспортного налога. В списке налогов, от уплаты которых освобождены «упрощенцы», транспортный налог не поименован (п. 2 ст. 346.11 НК РФ). Предприятия, находящиеся на УСН, исчисляют и уплачивают налог в таком же порядке, что и предприятия, находящиеся на общем режиме налогообложения. Правда, при переходе с одного режима на другой организации могут столкнуться с определенными особенностями в учете транспортного налога. Их мы рассмотрим в настоящей статье. Вернемся к определению понятия налогоплательщика для целей исчисления и уплаты транспортного налога. Таковым признается, как уже было указано выше, лицо, на которое зарегистрировано транспортное средство, являющееся объектом налогообложения. И этот критерий является главным основанием для признания лица плательщиком налога. Поэтому независимо от того, владеет компания транспортным средством или нет, в случае регистрации авто за данной компанией, она будет признаваться налогоплательщиком и ей придется платить транспортный налог. Указанного вывода придерживаются следующие инстанции: Минфин России. По его мнению (Письмо от 04.07.2006 N 03-06-04-04/28), платить налог должны лишь те фирмы, на которых зарегистрирован транспорт. Факт владения транспортным средством значения не имеет; арбитражный суд. В Постановлении ФАС ВСО от 17.03.2009 N А33-13239/07-Ф02-871/09, А33-13239/07-Ф02-875/09 отражено, что списание организацией транспортных средств со своего баланса без снятия их с учета в органах, в которых они зарегистрированы, не является основанием для признания данной организации неплательщиком транспортного налога.

Как можно уменьшить транспортный налог

Полномочия по сокращению размера налогового платежа есть у местных властей. Это выражается в разных вариантах поведения:

- фирма уплачивает налог в размере, аналогичном тому, что и граждане (Высший арбитражный суд пояснил в данной ситуации, что расчеты производятся в зависимости от свойств авто, а не собственника);

- для сокращения размера фискального платежа допустимо приобрести транспортное средство с меньшей мощностью;

- поставить на учет в субъекте, где используется меньшая ставка.

Кроме того, уменьшить сумму платежа получится, если в качестве собственника будет выступать лицо, не достигшее совершеннолетнего возраста.

Налоговые льготы

Граждане могут получить налоговые льготы

С начала 2021 года на фирмы, владеющие транспортными средствами, возлагается обязанность относительно того, чтобы предоставлять в фискальный орган заявление об использовании льгот в рассматриваемом направлении. Также им потребуется документально подтвердить наличие права на использование послаблений.

Если такие бумаги не представлены, сотрудники фискального органа самостоятельно делают запросы и подтверждают отраженные в заявлении сведения.

Порядок исчисления и уплаты налога

Власти регионов занимаются установлением периодов и порядка для внесения налоговых платежей. Это связано с тем, что рассматриваемый налог отнесен к их компетенции. В федеральном законе отражено, что такой срок не может устанавливаться ранее, чем начало февраля года, следующего за прошедшим налоговым периодом.

На предприятия возлагается обязанность по самостоятельному проведению расчетов суммы платежа. Фирмы представляют в налоговые органы декларации, исходя из которых делается вывод о правильности уплаченных взносов. С 2021 года произойдет отмена такой обязанности, представлять декларации не потребуется.

Если стоимость авто превышает три миллион, то в расчетах используется повышающий коэффициент.

Порядок оплаты транспортного налога физическими лицами

Физические лица оплачивают транспортный налог один раз в год.

Срок оплаты с 2021 г. – не позднее 01 декабря года, следующего за отчетным годом (годом, за который начислен транспортный налог).

Таким образом, срок уплаты транспортного налога за 2021 г. физическим лицом – не позднее 01.12.2021.

Порядок при этом следующий.

ИФНС присылает уведомление о сумме налога за прошедший год в срок не менее чем за месяц до даты платежа.

В случае, если физическое лицо не получило в указанный срок уведомление, оно обязано сообщить об этом в ИФНС не позднее 31 декабря года, следующего за отчетным годом.

Сообщение может быть составлено в произвольной форме.

Определение налоговой базы

Как произвести расчет базы по налогу? Как таковую, налоговую базу по транспортному налогу не рассчитывают. Обычно она заявлена производителем и отражена в технических документах. Все, что требуется от вас — это найти необходимый показатель и переписать его в налоговую декларацию.

Налоговая база по транспортному налогу определяется как:

- у автомобиля, автобус, грузовика или иного наземного или водного транспорта, оборудованного двигателем — это заявленная в техпаспорте мощность его мотора, выраженная в л.с.;

- у самолета или иного воздушного ТС с воздушно-реактивным двигателем (двигателями) — заявленная изометрическая тяга в режиме взлета (или сумма нескольких тяг), выраженная в кгс.;

- у водных ТС, не оснащенных двигателем и передвигающихся на буксире — валовая вместимость, выраженная в рег. тоннах;

- у иных, не классифицируемых водных и воздушных ТС — транспортное средство целиком.

Если в технических документах на ТС мощность исчислена в кВт, необходимо перевести их в л.с.с помощью специального коэффициента. При этом полученное значение округляется до сотых частей целого.

В разделе 2 налоговой декларации вы отражаете базу отдельно по каждому ТС, зарегистрированному на ваше предприятие. Точно также отдельно производятся все вычисления, складываются лишь конечные суммы.