Законодательство о земельном налоге

Главным документом, регулирующим вопросы налогообложения земельным налогом, является НК РФ, в котором этому налогу посвящена гл. 31. Однако в связи с тем, что этот налог относится к налогам местного уровня, для его введения и отмены в муниципальных образованиях принимаются свои НПА. Этими же НПА местные власти вправе принимать самостоятельные решения по ряду вопросов начисления и уплаты налога на землю (п. 2 ст. 387 НК РФ). Они могут:

- вводить систему дополнительных налоговых льгот;

- определять и дифференцировать налоговые ставки при условии, что они не будут превышать установленные НК РФ;

- определять порядок и сроки уплаты налогов для юрлиц.

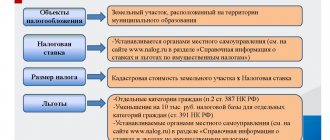

Если местный орган не установил свои ставки, то применяются ставки, установленные НК РФ (п. 3 ст. 394 НК РФ):

- 0,3% — для земель сельскохозяйственного, жилищного, дачного назначения или связанных с задачами безопасности РФ (подп. 1 п. 1 ст. 394 НК РФ);

- 1,5% — для всех остальных земель (подп. 2 п. 1 ст. 394 НК РФ).

ВНИМАНИЕ! Налоговикам будут сообщать о нецелевом использовании сельхозземель. А если нецелевое использование установлено, то применяется стандартная ставка налога 1,5%.

Период выплат и налоговая база

В Ст.55 НК РФ указывается, что в качестве отчетного периода исчисления налогового сбора стоит считать календарный год. В случае с отдельными налогами, период может быть изменен. За это время должна быть сформирована налоговая база и исчислена сумма выплаты.

Кстати, высчитать налог может как сам плательщик, так и третье лицо. В некоторых случаях к исчислению прибегают сами налоговые органы (особенно часто в случае длительной неуплаты взносов).

В случае с некоторыми выплатами, составляемый период может быть короче. Например, Ст.163 НК РФ фиксирует, что высчет НДС должен проводиться раз в квартал. В случае в ЕНВД налоговый период может быть равен кварталу (согласно Ст.346 НК РФ).

Однако выплатить нужную сумму без знаний о налоговой базе невозможно. В П.1 Ст.53 НК РФ данная база характеризуется как любая характеристика объекта обложения (включая физическую и стоимостную).

Существует несколько методов, с помощью которых формируется данная база.

Кассовый метод. Согласно этому способу рассчитывается вся сумма, реально полученная в качестве доходов, и все расходы, которые претерпел плательщик.

Накопительный метод. Здесь рассчитывается вся сумма полученных доходов, вне зависимости от того, были ли они получены в действительности. Также рассчитываются и расходы, с учетом всех имущественных обязательств, вне зависимости от степени их уплаты.

Также существует и несколько способов определения существующей базы. О каких же способах идет речь?

- Прямой вариант, в процессе которого учитываются зафиксированные данные.

- Косвенный вариант, где учитывается область налогообложения по сравнению с другими плательщиками.

- Условный способ, в процессе использования которого учитываются вторичные признаки существующих условий формирования доходности.

- Паушальный метод, суть которого в учете вторичных признаков для определения не дохода, а размера налога сразу.

Особенности и нюансы выбора того или иного способа исчисления базы излагаются в П.3Ст.54 НК РФ. Зачастую плательщик сам определяет способ исчисления. Если вас интересует, в какой бюджет зачисляется земельный налог, жмите на ссылку.

Объект земельного налога

Объект налогообложения земельного налогаопределен в ст. 389 НК РФ. Этим налогом облагаются все земельные участки, находящиеся в регионах, принявших закон о введении налога на землю. При этом не подлежат обложению участки:

- изъятые из оборота или ограниченные в обороте;

- предназначенные для лесозаготовок;

- находящиеся под многоквартирными домами.

Расчет налога осуществляется от кадастровой стоимости участка (п. 1 ст. 390 НК РФ), установленной на 1 января года, за который делается расчет (п. 1 ст. 391 НК РФ). Если право на участок возникло в текущем году, то стоимость его для налогообложения принимается как определенная на дату постановки на кадастровый учет.

В течение года стоимость участка для целей расчета налога не меняется. Исключение составляют случаи:

- выявления технической ошибки в кадастровом учете — тогда налог пересчитывается, начиная с года, в котором допущена такая ошибка;

Подробности см. здесь.

- изменения стоимости участка при рассмотрении спорных ситуаций — тогда налог пересчитывается с года подачи заявления на изменение стоимости, но не раньше даты внесения изменений в сведения кадастрового учета.

Что делать, если изменились характеристики земельного участка, читайте в нашем материале.

Если участок расположен в пределах нескольких регионов, то каждая его часть облагается налогом на землю по правилам, установленным законом соответствующего региона (п. 2 ст. 389 и п. 1 ст. 391 НК РФ). При этом доля стоимости участка для каждого региона зависит от доли его площади в этом регионе.

Когда возникает обязанность платить за землю?

Обязанность уплаты земельного налога появляется у налогоплательщика (организации или физлица) при возникновении объекта налогообложения, оформленного на условиях одного из следующих прав (п. 1 ст. 388 НК РФ):

- собственности;

- пользования без установления срока;

- владения по праву наследства.

Если в отношении участка существует право безвозмездного пользования или возмездного по договору аренды, то налогообложению он не подлежит (п. 2 ст. 388 НК РФ).

Организации считают налог сами отдельно по каждому участку, используя для этого сведения об установленной кадастровой стоимости.

О том, как посчитать налог, если кадастровая стоимость земли не определена, мы рассказали здесь.

Об особенностях отчетности организаций по земельному налогу читайте в материале «По некоторым налогам декларации можно не представлять».

В отношении участков, числящихся за физлицами, расчет налога осуществляют налоговые органы. Если физлицо не получает из ИФНС уведомления на уплату земельного налога, то с 2015 года оно обязано информировать об этом налоговую инспекцию (п. 2.1 ст. 23 НК РФ). Если данную обязанность проигнорировать, то ФНС назначит штрафные санкции в размере 20% от неуплаченной суммы налога.

Форму сообщения о незадекларированном имуществе можно скачать здесь.

Как налог рассчитывают ИП, читайте в статье «Земельный налог для ИП с 2015 года».

По участку, право на который существует неполный год (т. е. право на участок возникло или исчезло в текущем году), налог рассчитывается с учетом коэффициента, который учитывает долю месяцев фактического наличия у налогоплательщика участка в текущем году (п. 7 ст. 396 НК РФ). При этом если право на участок возникло до 15-го числа месяца, то месяц считается полным, а если после 15-го, то месяц не учитывается в периоде налогообложения.

Документы, необходимые для получения налоговой льготы

Автоматически льготы применяться не могут, поэтому для применения установленных льгот налогоплательщики обязаны подать заявление в любой налоговый орган. Помимо заявления необходимо приложить документы, подтверждающие право налогоплательщика на применение соответствующей льготы:

- инвалиды подтверждают право на льготу путем представления справки медицинского учреждения установленного образца;

- пенсионеры представляют пенсионное удостоверение;

- многодетные семьи – справку управления социальной защиты населения администрации города или удостоверение многодетной семьи.

Полный перечень документов для разных категорий граждан размещен на сайте Федеральной налоговой службы.

Особенности налогообложения общей земли

Земельный участок может находиться в общей собственности: совместной или долевой. При этом налог уплачивается каждым собственником отдельно со стоимости принадлежащей ему доли (п. 2 ст. 389 НК РФ):

- Для долевой собственности стоимость доли определится в пропорции к ее части в общей стоимости участка (п. 1 ст. 392 НК РФ).

- Для совместной собственности эти доли будут одинаковы (п. 2 ст. 392 НК РФ).

Как узнать задолженность по земельному налогу, мы рассказываем в этом материале.

Возможные льготы по объекту земельного налога

Применение льгот к объекту налогообложения земельным налогомвозможно при получении участка для определенной цели при условии использования его с этой целью (ст. 395 НК РФ). Предоставление льгот должно быть документально обосновано (п. 10 ст. 396 НК РФ).

Организации вправе воспользоваться льготами по участкам, предназначенным для размещения:

- учреждений уголовно-исполнительной системы;

- автомобильных дорог общего пользования;

- религиозных сооружений;

- общественных организаций инвалидов и фирм с их участием;

- организаций народных художественных промыслов;

- особых и свободных экономических зон;

- объектов инновационного .

Льготы для общественных организаций инвалидов и фирм с их участием применимы с определенными ограничениями по видам деятельности и числу инвалидов в них. Для особых и свободных экономических зон возможность применения льгот ограничена по срокам.

Физлица применительно к объекту налогообложения могут использовать только одну льготу: по участкам, предназначенным для ведения традиционного образа жизни малочисленными народами РФ (п. 7 ст. 395 НК РФ).

При этом законодатели муниципальных образований вправе устанавливать дополнительные льготы и дифференцированные ставки по налогу на землю.

Итоги

Налогом на землю облагаются все земельные участки в регионе, где взимается данный налог. НК РФ устанавливает перечень не облагаемых налогом земель. Величина сбора зависит от кадастровой стоимостной оценки участка.

Законодатели готовят ряд изменений по налогу на землю:

- «Госдума приняла в первом чтении законопроект о введении “налога на долгострой”»;

- «Минфин готовит изменения в налог на имущество и земельный налог».

За всеми нововведениями следите в нашей рубрике «Земельный налог».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Какие участки признаются объектами обложения

Под объектами налогообложения понимаются земельные участки. При этом подлежат обложению только те земли, которые расположены в Российской Федерации. Участки за пределами Российской Федерации не облагаются российским земельным налогом. Так, если гражданин Российской Федерации приобретает земельный участок, расположенный на территории иностранного государства, то в Российской Федерации такой земельный участок не будет признаваться объектом обложения земельным налогом и, соответственно, в отношении него не требуется уплачивать налог.

НК РФ содержит исчерпывающий перечень земельных участков, являющихся объектом налогообложения, и, несмотря на то, что земельный налог признается местным налогом, муниципальные образования ни при каких обстоятельствах не вправе вводить новые объекты налогообложения.

В настоящее время тенденция такова, что муниципальные образования охотнее устанавливают льготы исходя из того, кто является налогоплательщиком, а не из того, какой объект подлежит обложению. Прежде всего это связано с необходимостью поддержать социально не защищенные слои населения.

Некоторые нормативные правовые акты муниципальных образований предусматривают особые льготы. Например, решениями представительных органов муниципальных образований Хабаровского края, Новосибирской области и Челябинской области установлено, что жители, земли которых попадают в зону затопления, не уплачивают земельный налог в отношении таких земель.