Транспортный налог организаций с 2021 года

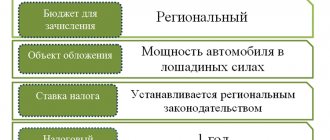

Транспортный налог для юридических лиц относится к региональным видам налоговых платежей и регулируется на федеральном уровне (глав. 28 НК), а также местном (нормативно-правовыми актами органов власти субъектов РФ). В соответствии со стат. 356 НК регионами утверждаются ставки ТН, сроки его уплаты, льготы и законные основания по их применению. При этом должны учитываться ограничения, предусмотренные Налоговым Кодексом.

Кто именно признается налогоплательщиком этого налога? По стат. 357 НК транспортный налог для организаций обязателен к уплате при наличии в собственности средств передвижения, зарегистрированных в общеустановленном порядке. Объекты, попадающие под налогообложение, перечислены в стат. 358. В частности, это легковые автомобили и грузовые, мототехника, автобусы различных габаритов, лодки, самолеты и вертолеты, прочие самоходные ТС наземного, воздушного и водного типа (п. 1 стат. 358). Перечень необлагаемых объектов приведен в п. 2 стат. 358.

Своевременное исчисление транспортного налога для юридических лиц выполняется отдельно по каждому зарегистрированному на владельца объекту (п. 2 стат. 362). Предприятия, в отличие от физлиц начисляют ТН самостоятельно, включая авансовые суммы. Если региональными властями отчетные периоды в отдельном субъекте РФ не утверждены, автосбор перечисляется в бюджет единой суммой по итогам года. При этом в соответствии с НК налоговым периодом признается год (календарный), а отчетными – кварталы (стат. 360).

Будет ли меняться транспортный налог для юр лиц в 2021 году? На данный момент никаких глобальных нововведений не наблюдается. ТН никто не отменял, замена на другой сбор также не состоялась. По-прежнему администрированием занимаются региональные власти, утверждая конечные ставки и сроки уплаты. Однако некоторые новшества все же приняты чиновниками. Изменения коснутся собственников престижных дорогих автомобилей стоимостью в 3-5 млн. руб. Размер повышающего коэффициента для них установлен на уровне в 1,1 минимально (стат. 362 НК в обновленной редакции по Закону № 355-ФЗ от 27.11.17 г.). В настоящее время величина коэффициента равна 1.1, 1.3, 1.5.

Еще одно изменение действует в части формы налоговой декларации по ТН, которая утверждена ФНС в Приказе № ММВ-7-21/668 от 05.12.16 г. Документ принят в 2021 г., но на практике все юрлица обязаны представлять новый бланк при подаче сведений за 2021 г. В форму добавлены разделы о платежах в «Платон», строки о годе выпуска ТС, информация о регистрации объекта и/или снятии с госучета.

Действующий повышающий коэффициент транспортного налога

Так, п. 2 ст. 362 НК РФ предусмотрены следующие коэффициенты (для 2018-2019 годов):

- 1,1 — в отношении легковых автомобилей средней стоимостью от 3 до 5 млн руб. включительно, с года выпуска которых прошло не более 3 лет;

- 2 — в отношении легковых автомобилей средней стоимостью от 5 до 10 млн руб. включительно, с года выпуска которых прошло не более 5 лет;

- 3 — в отношении легковых автомобилей средней стоимостью от 10 до 15 млн руб. включительно, с года выпуска которых прошло не более 10 лет, а также легковых автомобилей средней стоимостью более 15 млн руб., с года выпуска которых прошло не более 20 лет.

Порядок расчета средней стоимости определяет Минпромторг России. Он же размещает на своем сайте в интернете перечень легковых автомобилей средней стоимостью от 3 млн руб., налог по которым нужно считать с повышающим коэффициентом. Отслеживать обновления перечня Минпромторга можно на сайте ведомства.

Возраст автомобиля определяется с учетом года его выпуска (письмо Минфина России от 23.01.2015 № 03-05-05-04/1817).

Заметим, что размер повышающего коэффициента принципиально знать только плательщикам ТН — организациям, т. к. они рассчитывают налог самостоятельно (п. 1 ст. 362 НК РФ). За «физика» коэффициент применит инспекция.

О том, как заполнить декларацию по итогам 2021 года, читайте в материале«Заполняем декларацию по транспортному налогу за 2018 год».

О процедуре расчета налога на транспорт подробнее читайте в статье «Как рассчитать транспортный налог на автомобиль?».

Если на вашу компанию зарегистрирован дорогой автомобиль, прежде чем рассчитать транспортный налог, проверьте:

- Включен ли ваш автомобиль в перечень, размещенный на сайте Минпромторга. Используйте только актуальный перечень (он обновляется ежегодно).

- Не превышает ли срок использования автомобиля срок, установленный в НК РФ для целей применения повышающего коэффициента. При подсчете срока необходимо начинать с года спуска автомобиля с конвейера и заканчивать годом, за который уплачивается налог (письмо ФНС России от 02.03.2015 № БС-4-11/[email protected]).

Если хотя бы одно из условий не выполняется, повышающий коэффициент не применяется.

О том, применяется ли повышающий коэффициент к налогу, если автомобиль не указан в опубликованном Минпромторгом перечне, читайте в материале «Как платить транспортный налог, если дорогого авто нет в перечне Минпромторга?».

ТН = ТПоп × Кп,

где ТПоп — сумма транспортного налога, рассчитанная по общим правилам (произведение налоговой базы на ставку налога и коэффициент владения транспортным средством);

Кп — повышающий коэффициент.

Платить налог с учетом повышающего коэффициента нужно и в тех случаях, когда описание модели (версии) для соответствующей марки легкового автомобиля в перечне Минпромторга содержит меньше либо больше сведений по сравнению со сведениями из ГИБДД (письмо ФНС от 18.07.2017 № БС-4-21/[email protected]).

В связи с чем возникает множество вопросов, как следует посчитать коэффициент Кв транспортного налога в 2021 году. Ситуация 1 Когда автомобиль приписан к отдельному подразделению неполный срок периода налоговой отчетности, и попал сюда от головной организации, расчет и уплату налога необходимо производить с месяца, следующего после постановки транспорта на учет. Ситуация 2 Предположим, транспорт был переведен из одного подразделения в другое внутри одного предприятия.

Изменения зависят:

- от стоимости покупки,

- года выпуска.

Самый максимальный показатель применим к автомобилям стоимостью выше 15 000 000 (Пятнадцати миллионов) российских рублей, и не старше 20 лет со дня выпуска из производства на рынок продаж.Каждый год перечень ТС обновляется на сайте Министерства промышленности и торговли РФ, не позднее первого числа марта месяца.

Так как юридические лица обязаны внести первый авансовый платеж по налогам уже с применением повышающего коэффициента. Начисление и оплата производятся ежеквартально. Реквизиты для оплаты транспортного налога Пример коэффициента для расчета транспортного налога: В июне 2021 года было приобретено транспортное средство. Общее количество полезного использования составило 7 месяцев. Условно допустим, что повышающий коэффициент за 2021 составит 1,2.

Повышающие коэффициенты при расчете транспортного налога для легковых автомобилей, приведенные в п. 2 ст. 362 НК РФ, составляют:

- 1,1 — для авто средней стоимостью 3–5 млн руб. включительно, с года выпуска которых прошло от 2 до 3 лет;

- 1,3 — для авто такой же стоимости, с года выпуска которых прошло от 1 года до 2 лет;

- 1,5 — для авто средней стоимостью 3–5 млн руб. включительно, с года выпуска которых прошло не более 1 года.

- 2 — для авто средней стоимостью 5–10 млн руб. включительно, если их возраст не составляет не более 5 лет.

- 3 — для авто стоимостью 10–15 млн руб. включительно с возрастом не более 10 лет, а также тех, которые оцениваются более чем в 15 млн руб. и имеют возраст не более 20 лет.

Возраст автомобиля включает в себя и год его схода с заводского конвейера.

Важным критерием обязательности применения повышающегокоэффициента по транспортному налогу 2021 года выступает средняя стоимость объекта. Ее методику утверждает Минпромторг РФ. Кроме того, в круг его обязанностей входит определение соответствующих транспортных средств, подпадающих под коэффициент. Эти сведения за все предшествующие периоды размещены на сетевом ресурсе ведомства.

СЛЕДУЕТ ОТМЕТИТЬ! Вся приведенная информация, касающаяся выбора значений коэффициента по налогу, нужна только компаниям, поскольку они сами занимаются расчетом и уплатой налога. Для граждан данная информация не имеет значения, поскольку они уплачивают налог на основе уведомлений с уже готовой суммой.

Транспортный налог – тарифы

Окончательные тарифные ставки принимаются региональными властями с учетом максимальных/минимальных ограничений по стат. 361. Уже сейчас утверждено повышение тарифов на отдельные виды ТС в Ленинградской обл. и г. Санкт-Петербурге, Ульяновской обл., Архангельской, Кировской и Костромской. Чтобы точно знать, как рассчитать транспортный налог для юридических лиц, необходимо уточнить процентную ставку по зарегистрированным на компанию ТС. При этом сведения берутся из актуальной редакции регионального закона.

Налоговая база

Стоит помнить, что налогоплательщиком является собственник автотранспорта, частное лицо или организация, а объектом налогообложения всегда выступает само транспортное средство. Что же такое налоговая база?

Понятие налоговой базы даёт настоящий налоговый кодекс в зависимости от вида самого транспортного средства.

Она определяется таким образом:

- если у транспорта есть двигатель, как таковой, то налоговая база рассчитывается в лошадиных силах. Хотя в мировой системе измерений понятие «лошадиная сила» уже официально считается устаревшей, и почти во всём мире используется единица кВт, в РФ используют обе единицы. И это прописывается в паспорте и свидетельстве ТС;

- если транспорт передвигается по воде и считается буксируемым, несамоходным, то налоговая база будет измеряться в регистровых тоннах как валовая вместимость;

- если транспорт воздушного передвижения и имеет реактивный двигатель, то налоговая база исчисляется как тяга реактивного двигателя;

- если транспорт, передвигающийся по воде и по воздуху, не подходит не под одно из вышеуказанных видов, то налоговая база будет измеряться в единицах.

Таким образом, можно сказать, что налоговая база — это единица измерения мощности ТС.

Транспортный налог для юридических лиц напрямую зависит от налоговой базы.

Куда платить транспортный налог юридическим лицам

Перечисление ТН по итогам года и кварталов (в случае утверждения отчетных периодов в отдельном субъекте РФ) осуществляется в бюджет регионального уровня по адресу нахождения ТС (п. 1 стат. 363). Последним для всех средств передвижения, кроме водных, признается адрес нахождения предприятия или ОП (стат. 83). Если организация обязана уплачивать авансы по ТН, такие суммы уменьшают итоговую величину налога за год.

Сроки перечисления транспортного сбора регулируются регионами РФ. При этом окончательная дата оплаты не может быть утверждена в субъекте ранее 1 февраля следующего года (п. 1 стат. 363). Здесь идет ссылка на стат. 363.1, где рассматривается порядок представления декларации. Соответственно, в регионе срок перечисления ТН не должен быть установлен ранее даты подачи декларации, то есть ранее, чем 1 февраля (п. 3 стат. 363.1).

Как применяется в 2021 году

До начала текущего года на территории РФ имели законную силу следующие варианты повышающего коэффициента (на основании второго пункта статьи 362 НК РФ).

При этом срок начинает исчисляться с момента выпуска транспортного средства:

- до 1 года — 1,5;

- от 1 до 2 лет — 1,3;

- от 2 до 3 лет — 1,1.

Начиная с первого дня текущего года, на основании Федерального закона под номером 335-ФЗ, расчёт транспортного налога на любой дорогостоящий автомобиль будет осуществляться с использованием только самого маленького повышающего коэффициента 1,1. Согласно вышеназванного законодательного акта, применение двух других повышающих коэффициентов отменяется.

Однако следует отметить, что речь идёт об автомобилях стоимостью от трёх до пяти миллионов рублей. А вот с перечнем таким моделей, средняя цена на которые находится в обозначенном диапазоне, можно ознакомиться на основной странице официального интернет ресурса Минпромторга. Обновление данного списка происходит не позднее первого числа первого весеннего месяца.

Транспортный налог для юридических лиц – сроки уплаты в 2018 году

Как правило, сроки для перечисления ТН за отчетные периоды утверждены до последнего числа следующего календарного месяца. К примеру, в Ростовской обл. авансы за 1, 2 и 3 кварталы необходимо уплатить до 03.05.18 г., 31.07.18 г., 31.10.18 г. При этом если последняя дата месяца выпадает на выходной день или официальный праздник, дата уплаты сдвигается на первый рабочий день.

Окончательный расчет по ТН за 2021 г. должен быть произведен юрлицами не ранее 01.02.18 г. Сроки, принятые региональными властями, являются обязательными к соблюдению всеми налогоплательщиками. При нарушении на сумму недоимки начисляются пени по требованиям налогового законодательства за каждый день просрочки. Как рассчитывается транспортный налог для юридических лиц? Об этом ниже.

Расчет транспортного налога для юридических лиц

Порядок расчета ТН и авансов определен в стат. 362 НК. Для вычисления берутся показатели налоговой базы транспортного объекта и действующей в регионе ставки. Дополнительно учитываются значения повышающего коэффициента и коэффициента фактического владения ТС за налоговый период. Общая формула расчета выглядит следующим образом:

ТН = НБ х Ст в % х ПовК х ФактК, где:

ТН – транспортный налог,

НБ – мощность объекта в л. с. (для автомобиля),

Ст в % — ставка по объекту в %, действующая в регионе,

ПовК – коэффициент повышающий для авто премиум-класса по п. 2 стат. 362,

ФактК – коэффициент фактического владения ТС за налоговый период. Рассчитывается по правилам п. 3 стат. 362.

Если у предприятия числится несколько объектов транспортных средств, налог определяется отдельно по каждому. Итоги расчетов представляются в ИФНС по месту регистрации автовладельца в виде декларации за налоговый период, то есть календарный год.

Льготы по транспортному налогу в Москве

Прежде чем рассматривать перечень граждан и организаций, имеющих право на частичное или полное освобождение от перечисления сумм транспортного налога, разберемся, какой транспорт не облагается данным налогом в любом случае:

- корабли, занесенные в Российский международный реестр судов;

- транспорт, участвующий в осуществлении грузовых и пассажирских перевозок (через реку или море, а также по воздуху);

- морские буровые суда, платформы (плавучие и стационарные);

- самолеты/вертолеты, эксплуатируемые медицинской или санитарной службами;

- машины, используемые в сельском хозяйстве для разведения скота или выращивания культурных растений;

- лодки на веслах;

- велотранспорт, скутеры, самокаты и т.п.

| Юридические лица, имеющие право на льготу по транспортному налогу | Комментарий |

| Компании, занимающиеся пассажирскими перевозками городским транспортом общего пользования | Услуги такси не включаются в данный перечень |

| Юридические лица, являющиеся резидентами ОЭЗ “Зеленоград”, освобождаются от налога на ТС, прошедшие регистрацию в данной зоне | Срок действия льготы – 5 лет, начиная с месяца регистрации ТС |

| Категории физических лиц, освобожденных от налога на транспорт | Комментарий |

| Герои СССР, РФ | одно ТС, кроме водных, воздушных видов транспорта, снегоходов и мотосаней |

| Награжденные орденом Славы | |

| Ветераны и инвалиды ВОВ, боевых действий | |

| Бывшие малолетние узники фашистов во время ВОВ | |

| Граждане с инвалидностью 1-ой и 2-ой групп | |

| Родитель (опекун, попечитель) несовершеннолетнего инвалида | |

| Родитель (усыновитель) в семье, где 3 и более детей | |

| Опекун инвалида детства | |

| Участники испытаний (термо)ядерного оружия, ликвидаторы аварий испытатели ядерных установок, перенесшие лучевую болезнь | |

| Владельцы легковых авто до 70 л.с. | |

| Пострадавшие от радиационного излучения |

ИП платит транспортный налог?

Нередко в своей предпринимательской деятельности бизнесмены используют принадлежащий им транспорт. Кто в таком случае обязан платить государству ТН – предприниматель или гражданин? Чтобы разобраться в вопросе, необходимо внимательно изучить регистрационные документы на объект. Поскольку при регистрации автомобиля в свидетельстве указывается физлицо, а не ИП, налогоплательщиком также становится обычный человек. Следовательно, предприниматель платит имущественные налоги, включая транспортный и земельный от имени гражданина, без обозначения правового статуса ИП.

Вывод – мы рассмотрели, как платится транспортный налог юр лицами по законодательным требованиям. Чтобы оставаться добросовестным налогоплательщиком, организация должна самостоятельно начислить и уплачивать автосбор по принятым в регионе ставкам и срокам. В случае нарушений нормативных положений к предприятию могут быть применены меры административной и налоговой ответственности.