Автор статьи: Судаков А.П.

Обязательным элементом производственной деятельности являются финансовые расчеты с контрагентами, с уполномоченными органами, с сотрудниками и с учредителями. Они могут быть реализованы в ракурсе наличных или безналичных операций. Оперирование наличными средствами проводится через кассу учреждения. Как оформляется выдача наличных денежных средств из кассы и всегда ли она правомерна?

Касса предприятия

На что могут быть расходованы выданные из кассы средства

Целевое использование денежных средств, выданных из кассы субъекта предпринимательства, регламентировано указаниями Центробанка РФ. При фиксировании факта их траты вне установленных направлений, на предприятие будет наложен штраф со стороны Налоговой Службы и обслуживающего банковского учреждения.

Направление использования денег из кассы зависит от источника ее пополнения. Касса может быть пополнена за счет прямой операции снятия средств с расчетного счета субъекта предпринимательства. Деньги могут поступать от подотчетных лиц, возвращающих денежные средства, имеющих статус аванса, которые были не использованы на цели, для которых оформлялись, или от учредителей компании в виде займа. Если предприятие специализируется на продажах, то наличка, чаше всего, поступает от покупателей.

Торговая выручка, определяемая денежными средствами, внесенными клиентами за приобретенный товар или оказанную услугу, может быть ограниченно использована на нужды предприятия и обеспечения его функционирования.

Заработная плата

Оплатить труд наемных рабочих можно из кассы или посредством перевода нужной суммы на карточный счет. При проведении расчетов наличкой, средства могут быть использованы из выручки или сняты с расчетного счета субъекта предпринимательства. Если работник компании является нерезидентом страны, то платеж по статье заработной платы, относится к категории валютной операции, поэтому, чтобы избежать впоследствии неприятностей, проще всего перечислить деньги на банковский счет.

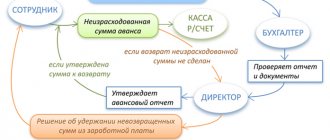

Деньги под отчет

В каких ситуациях выдаются наличные деньги из кассы

Подотчетные деньги могут быть выданы из средств, находящихся в кассе учреждения, вне зависимости от источника ее пополнения. Для их получения необходимо:

- отчитаться по предыдущей подобной операции;

- оформить заявление, в котором должны быть отражены цели, суммы и сроки;

- составить приказ о выдаче средства;

- оформить платежную документацию.

В правовых актах не регламентированы лимитные суммы выдачи, поэтому на руки могут быть выданы по этой статье деньги в любом количестве, при условии правильного обоснования их назначения. Порядок проведения операции выдачи денежных средств под отчет должен быть регламентирован в локальных актах субъекта предпринимательства, охватывающих сферу учетной политики.

Материальная помощь

Материальная помощь относится к категории социальных выплат, на которые может быть расходована выручка без применения ограничений. Платеж сложно спланировать заранее, поскольку основанием для его проведения являются незапланированные ситуации. Финансовой операции должно предшествовать ее оформление, заключающееся в оформлении заявления от наемного работника с обоснованием просьбы и причины обращения. Документ является основанием для составления приказа, платежной документации и проведения выплаты из кассы.

Задолженность перед поставщиком

Оформление процедуры выдачи денег

Задолженность перед поставщиками может быть выплачена из кассы компании, вне зависимости от источника ее формирования. Исключением является оплата аренды помещения или оборудования, которая не может быть реализована из наличной выручки. Для погашения задолженности по аренде, руководителю компании придется заказать деньги в банке для снятия с расчетного счета, оприходовать их в кассу, и после снятия, рассчитаться с арендодателем. С целью предупреждения проблемных ситуаций с представителями проверяющих органов, ответственное за проведение финансовых операций лицо должно:

- не превышать лимит расчета наличными средствами;

- требовать у поставщика чек, подтверждающий факт получения оплаты;

- хранить доверенности от представителя поставщика, оформленные его руководством для получения средств.

Выдача денег лицам, которые не числятся на предприятии

Если в результате производственной необходимости нужно выдать деньги лицам, которые не являются штатными работниками, то финансовая операция реализуется по отдельно оформленным на каждого человека платежным документам. Допускается внесение в ведомость всего списочного состава работников, при условии ранее оформленного договора.

Порядок выдачи денег из кассы

Выдача средств привлекаемым лицам для совершения подрядных работ производится по ведомости. Документ оформляется отдельно для каждого предприятия, с которого были направлены сотрудники. Он заверяется не только руководством выдающей организации, но и подписью ответственного работника компании, на которой работники числятся в штате.

Документы для выдачи денег под отчёт

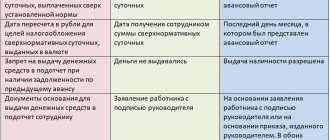

Центробанк убрал требования к заявлению работника на получение подотчётных средств. Раньше в нём должны были содержаться сумма наличных, срок, на который они выдаются, подпись руководителя и дата. Теперь достаточно просто заявления, требований к его содержанию нет. Позже ЦБ может установить форму такого заявления.

Также в указаниях прописали, что можно составить один распорядительный документ на несколько выдач наличных. Подотчётное лицо в документе тоже может быть не одно. Главное — указать ФИО всех подотчётников, суммы денег и сроки, на которые их выдали. Раньше ЦБ тоже разрешал составлять один приказ на несколько подотчётов, но теперь правило правило закрепили официально, чтобы не было споров.

Наказания за нарушения

Сложно привлечь руководство субъекта предпринимательства за расходование средств не по назначению, поскольку, практически любую трату предприятия можно обосновать.

Наказанию подлежит нарушение порядка обращения с наличными средствами. Он может быть проверен представителями Налоговой Службы и банковского учреждения. Стоит отметить, что банк может накладывать штрафы, только при условии, если такого типа взыскания предусмотрены в договоре обслуживания. В Административном Кодексе предусмотрены штрафы за нарушения:

- превышения кассового лимита;

- превышения лимита наличных расчетов, соответствующего 100000 рублей;

- неоприходование денежных средств.

При выявлении нарушения в кассовом режиме, на должностные лица, которыми могут быть директор и главный бухгалтер, начисляется штраф в размере 4000-5000 рублей. К субъекту предпринимательства применится при этом взыскание в размере 40000-50000 рублей, зависящем от вида допущенного правонарушения.

Какие именно средства Банк России относит к наличной выручке?

В соответствии с Указанием Банка России №3073-У от 07.10.13 г. (п.2) под наличной выручкой для цели применения данного нормативного акта понимаются денежные средства, которые:

- выражены в валюте Российской Федерации – в рублях;

- поступили в кассу от физических лиц, предпринимателей и организаций;

- поступили в кассу в качестве оплаты за проданные товары, выполненные работы и оказанные услуги. При этом продаваемые товары должны принадлежать на праве собственности продавцу, а работы и услуги должны быть выполнены самим исполнителем. Иными словами, если оплату за указанные товары, работы и услуги принимает посредник, то эти деньги не являются выручкой посредника. В частности, это относится к такой категории посредников, как банковские платежные агенты (или субагенты) и платежные агенты. Средства, которые поступили в их распоряжение по договору в процессе выполнения ими операций по приему средств от населения, организаций и предпринимателей, не могут указанными агентами быть потрачены вообще, поскольку не являются их собственностью;

- или поступили в кассу в качестве страховых премий по договорам страхования.

Все эти условия должны соблюдаться единовременно. И тогда поступившая в кассу сумма денежных средств будет признана наличной выручкой для целей контроля ее расходования.

Что касается расходования этой выручки, то к данному процессу, в свою очередь, также предъявляются свои требования:

- Указанием №3073-У регламентирован закрытый перечень направлений, какие можно оплатить за счет наличной выручки;

- и дополнительно этим же актом установлен лимит наличных расчетов между юридическими лицами и ИП.

Но обо всем по порядку!

Видео — учет наличных средств (касса: лимит, расчеты):

Выдача денежных средств из кассы. Порядок оформления процедуры

Основанием для выдачи денежных средств из кассы предприятия является расходный кассовый ордер.

В качестве альтернативного варианта допускается проведение финансовой операции по платежным ведомостям, счетам или заявлениям на выдачу средств. При оформлении документов, на них необходим штамп с реквизитами кассового ордера и подпись руководителя компании и уполномоченного на утверждение бухгалтерской документации лица. Такие реквизиты не нужно оформлять в случае, если к платежному документу прилагаются бумаги, на основании которых проводится финансовая операция.

Законодательное регламентирование процедуры

Компании, специализирующиеся на закупках различной продукции с целью ее розничной перепродажи или использования для обеспечения функционирования производства, могут выплачивать из кассы наличные средства в счет сданных сырьевых материалов. На все выданные за дневной период суммы в конце рабочего дня оформляется общий кассовый ордер расходного характера, в соответствии со сведениями из квитанций, подтверждающих факт операции.

Что изменилось — кратко в таблице

Порядок ведения кассовых операций регулируется Указанием ЦБ от 11.03.2014 № 3210-У. Последние поправки к нему утверждены указанием ЦБ от 05.10.20 № 5587-У и вступают в силу с 30 ноября 2021 года. Эти изменения касаются следующих категорий:

- юридических лиц и ИП, в том числе из реестра МСП;

- работодателей, которые выдают сотрудникам деньги под отчёт;

- организаций с обособленными подразделениями.

Чтобы было удобнее сравнивать, мы собрали все последние изменения в таблицу. Далее рассмотрим их подробнее.

| Изменение | Было | Стало |

| Документы для выдачи подотчётных | Заявление работника содержит сумму, период, на который они получены, подпись руководителя и дату Распорядительный документ оформляется на каждую выдачу наличных | К заявлению нет требований Достаточно одного документа на несколько выдач наличных и подотчётников |

| Срок сдачи авансового отчёта | Три рабочих дня со дня выхода на работу или со дня, следующего за истечением срока, на который выданы деньги | Устанавливает руководитель или ИП самостоятельно |

| Приём наличных | Нет контроля платежеспособности | Обязателен контроль платежеспособности. Все платежеспособные деньги нужно принять |

| Выдача наличных | Проверка качества банкнот перед выдачей не предусмотрена | Кассир не может выдавать банкноты даже с одним повреждением. Их нужно сдать в банк |

| Проверка получателя наличных | Обязательна проверка удостоверения личности, предусмотрен особый порядок проверки доверенности | Кассир сам решает, как проверить личность получателя |

| Кассовая книга в обособленных подразделениях (далее — ОП) | Кассовые книги обязательны для всех ОП | Можно не вести кассовую книгу, если после каждой смены наличные ОП передаются в кассу юрлица |

| Кассовые операции без кассира | Использование программно-технических средств | Использование автоматических устройств, которые принимают и выдают наличные, а также проверяют наличие защитных признаков на банкнотах |

Документы, которые должен предъявить получатель денег

При выдаче заработной платы работникам через кассу, на общую сумму платежа возможно оформление одного кассового ордера. Его регистрационные сведения отображаются на каждом документе.

Денежные средства по обосновывающей операцию документации могут быть выданы только при предъявлении кассиру документа, по которому он может идентифицировать личность обратившегося к нему лица. Его данные фиксируются в платежных бумагах. Если они составлены на нескольких лиц, то вносятся сведения о каждом из них. Они расписываются в соответствующих графах, что подтверждает факт получения денег конкретными людьми. Информация об удостоверяющих личность бумагах не вносится в платежную документацию.

Если денежные средства выдаются сотруднику предприятия, то возможна идентификация его личности по внутреннему удостоверению, оформленному субъектом предпринимательства, при условии наличия в нем фотографии и подписи его владельца.

Факт получения денежных средств фиксируется в расписке, которая оформляется лично их получателем. В ней следует указать прописью и цифрами денежную сумму, полученную на руки. Не нужно отображать прописью ее величину в случае, если основанием проведения операции является расчетная ведомость.

Обязательства кассира

Кассир несет ответственность за компетентность выполнения своих должностных обязанностей, главной задачей в которых является правильное проведение денежных операций через кассу субъекта предпринимательства. Для этого необходимо проверять документацию, на основании которой производятся финансовые операции, а также ее комплектность и соответствие перечню из приложения к основному документу. В его обязанности контроль наличия и подлинности всех подписей.

При выявлении неточностей в документации, необходимо вернуть ее в бухгалтерию для переоформления или корректировки. Платежная документация после выдачи денег подписывается кассиром. На ней ставится соответствующий штамп с датой проведения операции или оформляется рукописная надпись с этими же данными «оплачено».