Нужно ли вести?

Бланк КМ-6 является важным отчетным документом кассира, который свидетельствует о размере дневной выручки. Данные справки отчета имеют огромное значение при осуществлении проверки надзорными органами.

На их основании составляется полное представление о полноте отражения выручки предприятия. Также справки необходимы при составлении сводного отчета.

Вопрос необходимости заполнения отчета неоднозначен.

Отсутствие данного бланка не влечет за собой применение штрафных санкций, во многих организациях он просто не нужен, частные предприниматели, как правило, обходятся без него.

Если надзорными органами при осуществлении контрольных мероприятий будет обнаружено отсутствие справки- отчета, то этот факт сочтется как отягчающее обстоятельство.

У директора компании будут неприятности, а он, в свою очередь, перенесет всю вину на кассира.

В дополнение к отчету КМ-6 может составлять форма КМ-7 — сведения о показаниях счетчиков ККТ и выручке необходимо заполнять, если на предприятии две и более кассы.

Назначение отчета

На основе данного отчета формируется сводная отчетность организации о показателях кассовых машин, а также о размере полученной выручке за определенное время. Данная отчетность необходима для отчета компании перед налоговыми и государственными органами о совершаемой деятельности.

Справку формируют в одном экземпляре за рабочую смену или за полный рабочий день. В конце документа кассир проставляет свою подпись, подтверждая тем самым, что он полностью несет ответственность за предоставленную в справке информацию.

Кассир передает свой отчет старшему кассиру или управляющему компании вместе со всей выручкой. Если организация небольшая, кассир может сдавать выручку непосредственно инкассатору банка. Данное действие отражается в специальной отчетности.

Выручку определяют на основе информации со специальных счетчиков кассовых машин. Ее нужно определять на начало и на конец каждого рабочего дня. При этом необходимо учитывать деньги, возвращенные покупателями обратно в кассу. Сумму этих средств вычитают из общего размера полученной выручки, затем проверяется и подтверждается ответственными работниками.

Правила ведения

Одной из норм ведения справки отчета является его ежедневное (в конце смены) оформление.

Кассир проставляет на нем свой автограф и сдает форму вместе со всей выручкой старшему (главному) кассиру или непосредственно главе компании.

Если организация небольшая (одна или две кассы), то все деньги сдаются инкассатору кредитного учреждения.

Как заполнить?

Для предотвращения ошибок при заполнении формы справки необходимо следовать общим правилам. Справка-отчет представлена в виде 3 блоков: строчного, табличного и итогового.

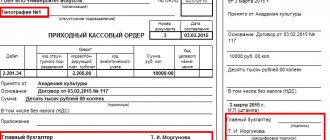

В первой строке документа обозначается название фирмы, ее адрес (должен быть идентичным во всей документации), номер телефона. Название отдельного подразделения также указывается.

Для индивидуальных предпринимателей действуют аналогичные правила, как и для юридических лиц. В ряде ситуаций ИП ошибочно предполагают использование похожего бланка, но данный отчет составляется только на утвержденном бланке.

Ниже прописывается ИНН предприятия, структурное подразделение (при наличии). В поле, предназначенное для внесения сведений о кассовой технике, вносится ее марка (тип, модель) и заводской номер в соответствии с имеющейся документацией ККТ.

Строка «Прикладная программа» не заполняется, если она не используется в работе. Далее в соответствующей строке вписывается фамилия и инициалы кассира, если кассиров несколько, то поле остается незаполненным.

В ячейке «смена» фиксируется номер отчета, который, как правило, начинается с буквы «Z».

Следующим полем идут реквизиты документа: номер, дата, время начала и завершения работ. Не следует забывать о заполнении данной информации.

Табличная часть справки-отчета разделена на 10 столбцов:

- 1 — порядковый номер контрольного счетчика;

- 2, 3 — номер отдела и секции соответственно;

- 4 — остается пустой при использовании современных кассовых аппаратов;

- 5 — показания денежного счетчика на начало смены, дня (сумма из 9 графы журнала кассира прошлой смены, аналогичная сумма прописывается в утреннем X-отчете, в строчке ГРОСС-ИТОГ;

- 6 — показания счетчика на конец рабочего дня, строка ГРОСС-ИТОГ Z-отчета;

- 7 — вписывается выручка за смену, сумма всех пробитых чеков, разница между графами 5 и 6;

- 8 — сумма всех возвратов денег и ошибочно выбитых чеков, сведения отображаются в акте КМ-3, к которому прилагаются все подтверждающие возврат чеки, информация должна совпадать с суммой из столбца 15 журнала КМ-4;

- 9 — фамилия кассира;

- 10 — подпись кассира.

В итоговое поле записываются суммарные выражения столбцов 7 и 8.

Z-отчет кассир формирует с кассовой техники в конце трудового дня (смены). В нем отображаются сведения обо всех операциях по кассе. По остатку, зафиксированному в Z-отчете, кассир осуществляет сверку имеющейся наличности, а затем передает его ответственным лицам, банку.

Х-отчет кассир снимает с ККТ для определения наличности в кассе в течение трудовой смены (дня). Формировать его допустимо неограниченное количество, информация о подобных действиях не отображается, выручка не обнуляется.

В пустых строках справки КМ-6 можно ставить прочерки, чтобы у надзорных органов не возникало вопросов о незаполненности документа.

В итоговом блоке прописывается сумма выручки прописью. В строке «принята» прописываются реквизиты приходного ордера.

Если отчет вручается инкассатору, то вносятся сведения о передаче выручки в банк, при передаче ее главному кассиру данная строка не заполняется.

Далее проставляют свои подписи кассир, старший кассир и руководитель компании, если эти должности совмещаются одним работником, то подпись ставится трижды.

и образец заполнения унифицированной формы КМ-6

справки-отчета КМ-6 – word, excel.

заполнения формы КМ-6 – пример.

Другие формы кассовых документов:

- КО-4 — кассовая книга;

- КО-5 — справка-отчет кассира-операциониста.

Как сшивать кассовую книгу?

При ведении кассовой книги важным моментом является не только ее правильное заполнение, но и соблюдение всех требований оформления бухгалтерской документации. В первую очередь это касается прошивания листов и их скрепления.

Порядок сшивания листов кассовой книги также зависит от того, каким способом она ведется:

1. Купленная в типографии книга сшивается сразу. Перед началом ее заполнения необходимо:

- пронумеровать все листы;

- прошить все листы;

- на последней странице указать общее количество листов;

- поставить печать (сургучную или мастичную);

- подписать (это должен сделать руководитель предприятия и главный бухгалтер).

2. Книга, распечатанная на компьютере, прошивается в конце года. В течение года кассир или бухгалтер заполняет распечатанные листы и хранит их в отдельной папке, а после — сшивает по тем же правилам, что и готовую книгу (с указанием количества страниц, печатью и подписями руководителя и главного бухгалтера).

При ведении и оформлении кассовой книги стоит помнить о нескольких важных моментах:

- Наличие книги необходимо для тех организаций и предпринимателей, которые в своей деятельности имеют дело с наличными средствами.

- Для использования можно как купить готовую кассовую книгу, так и самостоятельно распечатать ее на компьютере.

- Ведением кассовой книги занимается специальное ответственное лицо: главный бухгалтер или кассир.

- В бумажном варианте книгу можно вести как от руки, так и при помощи технических средств (то есть заполнять на компьютере и распечатывать).

Смотрите также видео о том, как правильно заполнять кассовую книгу:

Как вносить исправления?

Кассиры с небольшим опытом работы допускают при заполнении формы справки-отчета кассира-операциониста иногда вместо ИНН компании прописывают свой собственный номер.

Это, конечно, не верно. Идентификационный номер всегда фиксируется у предприятия.

Следует внимательно заполнять графы 5 и 6, информацию из ГРОСС-ИТОГ X-отчета нельзя вписывать в 6 графу.

Данная ошибка возникает из-за халатности, невнимательности.

Также возникают ошибки в числовом значении написания сумм выручки.

Кассир или кассир-операционист должен внимательно проверять каждую цифру в КМ-6.

При возникновении опечаток в бланке наказания можно избежать, штраф выписывается за погрешности в цифрах, лично записанные операционистом.

Справка-отчет кассира-операциониста (образец заполнения)

Рассматриваемый кассовый документ представляет собой унифицированную форму с единым принятым порядком заполнения. Каждый бланк нумеруется, проставляются дата и время работы ККТ.

В начале и в конце рабочего периода должны быть внесены показания суммирующего счетчика. Фиксируется информация по сумме выручки и размеру наличности, которую вернули покупателям по заполненным актам по форме КМ-3. Далее прописывается выручка за вычетом возвратов, указываются данные ПКО или реквизиты банка — в зависимости от того, куда сдана наличность. После чего документ подписывается руководством, самим кассиром-операционистом и лицом, получившим денежные средства.

Образец заполнения справки можно скачать на нашем сайте — см. материал «Унифицированная форма № КM-6 — бланк и образец».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Нужен ли при онлайн кассах?

Разъяснения налогового органа от 26 сентября 2021 г. №ЕД-4-20/[email protected] в связи с применением онлайн-касс позволяет юридическим лицам отказаться от ведения справки-отчета, все сведения о совершаемых операциях на ККТ хранятся в личном кабинете налогоплательщика.

Если на протяжении всего рабочего дня (смены) операции по кассе не осуществлялись, то справка-отчет не оформляется.

В форме КМ-6 отображается оплата:

- наличными денежными средствами;

- банковскими картами.

Безналичные перечисления на расчетный счет компании в отчет не записываются.

Ведение кассовой дисциплины для ООО и ИП. Перечень документов

Одним из требований кассовой дисциплины является наличие на предприятии кассира, при этом его обязанности может исполнять директор предприятия или (в случае ИП) сам индивидуальный предприниматель. В ситуации, когда кассиров более одного, должен быть назначен старший кассир.

Кроме кассира на предприятие должно быть лицо, которое ответственно за формирование кассовых документов. Чаще всего эта обязанность закреплена за главным бухгалтером. Однако, как и в ситуации с кассиром, роль данного лица может исполнять кассир или непосредственно сам индивидуальный предпринимать. Обязанности по формированию кассовых документов могут быть делегированы организации, которая занимается ведением бухгалтерского учета.

Документы, которые необходимо оформлять по кассовым операциям:

- Приходный кассовый ордер (ПКО) выписывается на каждое поступление наличных денег в кассу. Когда наличные деньги принимаются с помощью ККМ или БСО, то такой ордер может быть выписан один на общую сумму за смену.

- Расходный кассовый ордер (РКО) оформляется на каждую расходную операцию, т.е. на любую выдачу денег из кассы. Обязательно необходимо проверять правильность заполнения таких ордеров и удостоверить личность сотрудника, которому выдаются деньги.

- Кассовая книга (форма КО-4) – здесь ведется учет всех приходно-расходных операций, т.е. данные каждого ПКО и РКО должны быть в ней отражены. В обязанности кассира входит проведение ежедневной сверки сумм наличности с остатками по кассовым документам. Это допускается не делать, если за смену не было никаких операций.

- Книга учета (форма КО-5) должна заполняться, если на предприятии более одного кассира. В этой книге отражаются все движения денег между кассирами и старшим кассиром. Обязательно их удостоверять личными подписями.

- Расчетно-платежная ведомость и платежная ведомость должны составляться и подписываться работниками при осуществлении им выплат.

Ведение кассовых документов приемлемо как в бумажном, так и в электронном виде

При ручном оформлении документы должны быть удостоверены оригинальными подписями.

Документы в электронном виде оформляются при помощи компьютера (другой техники) с обеспечением их защиты от несанкционированного доступа и подписываются электронными подписями.

Важно! К кассовой дисциплине не относятся книги учета доходов и расходов, БСО, а также отчет и журнал кассира-операциониста.

Ведение кассовой книги в обособленном подразделении

Обязанность по ведению кассовой книги возложена на все обособленные подразделения организации, в которых совершаются кассовые операции. Такие разъяснения даны департаментом наличного денежного обращения Банка России в письме от 4 мая 2012 г. № 29-1-1-6/3255. Аналогичной позиции придерживается и ФНС России в письме от 17 мая 2013 г. № АС-4-2/8827.

Что такое лимит остатка по кассе

Лимит кассы или переходящий остаток – это предельно возможная сумма наличности, которую допускается оставлять в кассе на конец смены. Все, превышающие его суммы, должны быть сданы в банк. Правда допустимы небольшие отклонения в дни, когда предполагается выдача большого количества наличности (дни зарплаты) или в праздники.

К установлению лимита кассы следует подходить крайне ответственно, так как если лимит не будет установлен на конец рабочей смены, в кассе не должно быть ни рубля. Иначе будет нарушение, за которое предусмотрена административная ответственность и штраф.

Приказ для установления лимита по кассе.

Лимит необходимо рассчитать и закрепить во внутреннем приказе, которым может быть установлен лимит как на конкретный промежуток времени, так и на неограниченный срок, т.е. до издания нового приказа.

Упрощенный порядок.

Для малых предприятий (менее 100 сотрудников и выручка за предыдущий год менее 800 миллионов рублей) и индивидуальных предпринимателей, с 1 июня 2014 года установление лимита остатка кассы не является обязательным. Однако для его отмены необходимо оформление соответствующего приказа, основанного на Указании Банка России от 11 марта 2014 г. № 3210-У, где непременно должна содержаться следующая формулировка: «Хранить наличные денежные средства в кассе без установления лимита остатка в кассе».

Важные моменты

При утере журнала кассира-операциониста вызывается специалиста центра технического обслуживания кассового аппарата, он снимает фискальный отчет (или отчет с блока ЭКЛЗ, если у предприятия современный кассовый аппарат с буквой «К») с ККТ за весь период, с которого утрачен журнал.

Но даты правильнее будет уточнить у налогового инспектора, процедура восстановления журнала кассира-операциониста нигде не зафиксирована, каждое подразделение может предъявить собственные требования.

Затем пишется заявление в свободном виде в налоговую инспекцию об утере журнала кассира-операциониста, оформляется доверенность с печатью на оформление журнала кассира-операциониста (для организации), приобретается новый журнал и со снятым фискальным отчетом (или с отчетом с блока ЭКЛЗ).

Затем вновь следует обратиться ФНС (дата снятия фискального отчета), где по представленным документам оформят новый журнал кассира-операциониста.