Учет кассовых операций

Каждая организация для работы с наличными деньгами должна иметь кассу. Помещение для нее должно быть сделано так, чтобы обеспечивалась полная сохранность наличности. Выполнением операций по кассе занимается кассир. С ним обязательно должен быть заключено соглашение о материальной ответственности.

Все компании обязаны хранить свои денежные средства в кредитных организациях. Наличность, поступившую в кассу, можно тратить только на те цели, на которые она получена. Компания может хранить деньги в кассе только в пределах определенного ограничения, установленного директором этой компании. Как только наличность превысила это ограничение, ее необходимо сдать в кредитную организацию.

Для учета кассовых операций применяется счет «касса» (50). Он является активным. Это означает, что:

- его сальдо указывает, какая свободная сумма наличности находится в кассе на начало месяца:

- оборот по кредиту показывает суммы, которые были выданы из кассы;

- оборот по дебету – суммы, которые были внесены в кассу.

В последних двух случаях указываются и денежные документы, как принятые, так и выданные.

В счете «касса» существуют следующие субсчета:

- касса организации (50-1) – нужен, чтобы учитывать наличность в кассе, когда компания совершает операции по кассе с использованием не национальной валюты. Чтобы иметь возможность обособленно учитывать каждую иностранную валюту, необходимо открытие соответствующего количества субсчетов.

- операционная касса (50-2) – используется, чтобы учитывать наличие и движение денег в кассах портов, вокзалов, отделений связи и так далее.

- денежные бумаги (50-3) – необходим, чтобы учитывать денежные документы, хранящиеся в кассе. Такими документами являются: билеты на различный транспорт, путевки, бланки, марки и другие.

По счету «касса» могут учитываться следующие поступления:

- со счета в кредитной организации;

- возвращение остатков сумм, выданных под отчет;

- взносы учредителей;

- погашение долга дебиторами;

- возвращение займов и кредитов;

- доходы от продажи продукции;

- возмещение недостачи и порчи имущества;

- выявленные в ходе инвентаризации излишки;

- средства от покупателей за отгрузку продукции;

- доходы от реализации нематериальных и материальных активов.

По данному счету также учитываются следующие расходы:

- деньги, выданные подотчетным работникам;

- оплата продавцам;

- оплата пошлин и уплата налогов;

- сдача денег на счет в кредитной организации;

- выявленные в ходе инвентаризации недостачи;

- выдача различных пособий, а также стипендий;

- выдача зарплаты работникам;

- передачи наличности в банк через инкассацию;

- выдача депонированных зарплат.

Бухучет инфо

Дебет счета 50 «Касса», Кредит счета 51 «Расчетный счет».

Первичная документация:

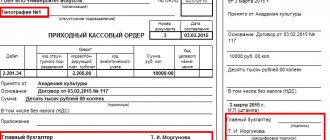

1) приходный кассовый ордер (для оформления операции поступления наличных средств в кассу по любым основаниям от одного лица);

2) расходный кассовый ордер (для оформления выдачи наличных денег из кассы одному лицу на любые нужды);

3) кассовая книга;

4) платежная ведомость;

5) журнал регистрации приходных и расходных кассовых ордеров;

6) книга учета принятых и выданных кассиром денег в подотчет общественным раздатчикам заработной платы и операциям кассирам.

Изменения в учет кассовых операций от 1 июня 2014 года.

Приходные кассовые ордера и квитанции к ним, а также расходные кассовые ордера должны быть заполнены без помарок, четко и ясно. Книга кассира-операциониста должна быть пронумерована, прошнурована и скреплена подписями главного бухгалтера и руководителя предприятия. Печать организации должна стоять на каждом кассовом документе.

Максимальная сумма, которая может находиться в кассе, определяется лимитом. Лимит централизованно устанавливается.

Все факты поступления и выдачи наличных денег в кассу учитываются в кассовой книге (типовая форма). Она должна быть пронумерована, прошнурована, опечатана сургучной печатью и заверена подписями директора и главного бухгалтера. Записи в ней ведутся в 2-х экземплярах под копировальную бумагу. Второй экземпляр (отрывной) – это отчет кассира, он передается в бухгалтерию с приходными и расходными документами ежедневно в конце рабочего дня.

Учет операций по расчетному счету

Прием, выдачу и безналичные перечисления банк производит по документам специфической формы. Основные документы:

1) при наличных расчетах:

а) чек денежный;

б) объявление на взнос наличными;

2) при безналичных расчетах:

а) акцептная форма (согласие на оплату) расчетов (расчеты платежными требованиями; действительно в банк 10 дней);

б) расчеты платежными поручениями;

в) аккредитивная форма расчетов (заявление на аккредитив), это перечисление по поручению предприятия аванса в банк для оплаты по предъявлении отгрузочных документов поставщиком в свой банк;

г) заявление об отказе от акцепта;

д) инкассовое платежное поручение – для безакцептного списания средств со счета предприятия в случаях, установленных законодательством;

е) мемориальный банковский ордер – служит для списания или зачисления на счет предприятия безналичных средств по распоряжению обслуживающего банка.

Основная форма безналичных расчетов – акцептная (расчет платежными требованиями). Поставщик при посредничестве банка получает деньги от плательщика на основании расчетных документов.

Инкассо – поручение банку на получение суммы с покупателя.

Акцепт – есть различные виды акцепта (предварительный, последующий и пр.). Если в 3-дневный срок плательщик не заявил об отказе от акцепта, платежное требование считается акцептованным, но отказ должен быть документированно обоснован.

Авизо – официальное банковское извещение о произведенной расчетной операции (о перемещении средств со счета плательщика на счет поставщика).

Типичные операции по поступлению и расходу наличных денежных средств:

1) получение из банка наличных денежных средств:

Дебет счета 50 «Касса», Кредит счета 51 «Расчетный счет»;

2) внесение подотчетным лицом остатка неиспользованных денежных сумм:

Дебет счета 50 «Касса»,

Кредит счета 71 «Расчеты с подотчетными лицами»;

3) погашение задолженности покупателя за товары, работы, услуги:

Дебет счета 50 «Касса»,

Кредит счета 62 «Расчеты с покупателями и заказчиками»;

4) погашение задолженности по недостачам и хищениям:

Дебет счета 50 «Касса»,

Кредит счета 73 «Расчеты с персоналом по прочим операциям»;

5) оприходование излишков, выявленных в результате инвентаризации (ревизии) кассы:

Дебет счета 50 «Касса», Кредит счета 91 «Прочие доходы и расходы»;

6) получение из банка наличных денежных средств в иностранной валюте:

Дебет счета 50 «Касса», Кредит счета 52 «Валютный счет»;

7) внесение подотчетным лицом остатка неиспользованных денежных средств:

Дебет счета 50 «Касса»,

Кредит счета 71 «Расчеты с подотчетными лицами»;

отражение выплат работникам из кассы (заработная плата, социальные пособия, доходы от участия в уставном капитале и т. д.):

отражение выплат работникам из кассы (заработная плата, социальные пособия, доходы от участия в уставном капитале и т. д.):

Дебет счета 70 «Расчеты с персоналом по оплате труда», Кредит счета 50 «Касса».

Комментарии:

- ВКонтакте

Download SocComments v1.3

| Следующая > |

Порядок совершения операций по кассе

Каждая кассовая операция должна быть выполнена с соблюдением следующего порядка:

- Оформление первичной документации (по приходу или расходу).

- Прохождение регистрации кассовых документов в специальном регистрационном журнале.

- Внесение записей в кассовую книгу (делается с помощью копирки и в двух экземплярах).

- Подсчет остатка наличности в кассе в конце каждого трудового дня.

- Передача в бухгалтерию отчета кассира (второго экземпляра листа из кассовой книги) вместе с документами по приходу и расходу. Делается это под роспись.

Подробнее о порядке ведения кассовых операций читайте в статье.

Документальное оформление кассовых операций

При поступлении наличности используются кассовые ордера, заполняемые по ф. 0310001; при расходе — расходные ордера по ф. 0310002. При этом ИП могут не оформлять кассовые документы (ордера) и регистры (кассовую книгу), как упомянуто в пп. 4.1, 4.6 Указания.

Оформление кассовых документов возлагается на главбуха, а также на бухгалтера, кассира, иное лицо (должностное или физлицо, которому доверено ведение бухучета), в обязанности которого входит ведение кассовых операций. Руководитель оформляет кассовые документы в том случае, если нет в штате (на рабочем месте) главбуха, кассира или другого уполномоченного на ведение кассовых операций лица (п. 4.2 Указания).

Документы по кассе подписывают главбух или уполномоченный бухгалтер и кассир, при их отсутствии — руководитель предприятия. У кассира должна быть своя печать с реквизитами, подтверждающими проведение операций по кассе, и образцы подписей уполномоченных на подписание кассовых документов должностных лиц.

Если в штате имеется старший кассир, то факт передачи/принятия им денег кассиру/от кассира отражается в книге учета денежных средств по ф. 0310005. Каждая запись по движению средств между старшим кассиром и кассирами подтверждается их подписями.

Под кассу отводится специальное место (помещение), в котором бы можно было обеспечить сохранность как денежных средств, так и кассовых документов.

В обязанности кассира входит не только подсчет поступающей в кассу наличности, но и проверка кассового документа на соответствие образцу, наличие достоверных подписей и точность указанной суммы. Кроме того, проверяется наличие перечисленной в ордере подтверждающей документации. Наличные принимаются путем пересчета, при этом лицо, вносящее денежные средства в кассу, должно наблюдать процесс подсчета.

Учет поступающей в кассу наличности ведется в кассовой книге, оформляемой по ф. 0310004. При этом каждая запись в данном регистре делается кассиром на основании каждого кассового ордера (ф. 0310001 и 0310002). Кассир должен вывести остаток в кассе денежных средств на конец каждого рабочего дня — итоговая запись делается в ф. 0310004 и заверяется его подписью. Если на протяжении дня операций по кассе не было, то и записи в книгу не делаются.

В конце своего рабочего дня кассир должен сверить все записи, сделанные в ф. 0310004, с имеющимися кассовыми документами, вывести остаток и проставить свою подпись. Также сверку должен провести и проставить свою подпись в книге главбух или ответственный бухгалтер.

Кассовые документы и регистры могут быть оформлены в бумажной или в электронной форме. При этом на бумажном носителе документы могут быть составлены при помощи машинописи или же заполнены от руки. Подписи на бумажных документах должны проставляться собственноручно.

В кассовые документы нельзя вносить исправления. В регистрах исправления допустимы, но необходимо, чтобы была проставлена дата исправления, а также инициалы и подпись сотрудника, вносящего исправления.

Для оформления кассовых документов и регистров в электронном формате используются специальные технические средства для обеспечения защиты записей от несанкционированных исправлений и искажений информации, а также для идентификации ответственного лица. После проставления на таких документах цифровой подписи их исправление уже недопустимо.

Необходимые для бух. учета документы

Для бухгалтерского учета кассовых операций используется следующая первичная документация:

- ордера по приходу;

- ордера по расходу;

- журнал, в котором проходят регистрацию все ордера по приходу и расходу;

- кассовая книга;

- книга, в которой ведется учет всех выданных и принятых кассиром денег.

Отчетность кассира является основанием для записей по счету «касса».

Для учета кассовых операций используются ведомость №1, а также журнал-ордер №1. Заполняются они в соответствии со сведениями из отчетов кассира. На каждый отчет в регистрах отведена одна строчка. Причем, период, на который составлен отчет, никакого значения не имеет. Количество сданных отчетов и количество исписанных в журнале строк должны полностью совпадать. Если каждый день в кассу поступает небольшое число документов, записи в регистре можно делать не каждый день, а каждые три-пять дней, сразу по нескольким отчетам кассира. При таком способе заполнения в поле «дата» прописывают начальные и конечные даты, за которые делаются записи.

Итоги за один трудовой день (или сразу за несколько дней) подсчитываются путем подсчета сумм одинаковых операций, прописанных в отчетности или иных, приложенных к ней бумаг.

Остаток наличности в кассе прописывается в ведомости на конец и на начало месяца. Для контроля за наличностью в течение месяца применяются сведения об остатках денег, указанные в отчете кассира.

Что такое лимит кассы

Правильное ведение кассовой отчетности состоит из нескольких понятий. Одним из них является кассовый лимит. Под этим понятием понимают сумму наличности, которую разрешено держать внутри кассовой машины в конце периода работы. Сумма, превышающая этот лимит, должна быть обязательно сдана в утвержденный банк, с которым сотрудничает фирма.

Значение представленной суммы утверждается компанией, опираясь на вид бизнеса и учет входящих и исходящих потоков средств, а также налогообложение: ИП на УСН или ООО на ЕНВД и т.д. Представители индивидуального предпринимательства и субъекты малого предпринимательства имеют право отказаться от применения правила лимита кассы.

Превышать ограничение допускается лишь на период выдачи зарплаты работникам учреждения или иных выплат финансовых средств подрядчикам, банкам, клиентам и тому подобным контрагентам. Это правило подпадает также под получение поддержки деньгами из банков и других финансовых учреждений. Это актуально лишь в том случае, когда организация проводит кассовые операции именно в такие дни. В это время учреждению и его ответственным должностным лицам при превышении установленного значения лимита кассы штрафы начислены не будут.

Мнение эксперта

Татьяна Николаевна

Главный бухгалтер

Задать вопрос

Введено понятие лимита расчетов наличными между учреждениями и ИП. Официальный лимит установлен государством в 100 тыс. рублей. Это наглядно видно из следующего примера: учреждение приобретает у другой фирмы какие-то товары, общей стоимостью 150 тыс. рублей. Соблюдается правила остатка 100 тыс. рублей. Сумма, превышающая это значение, переводится продавцу на безналичный счет. Это позволяет работать в рамках законодательства и вести бизнес прозрачно для государственных проверяющих служб.

Основные проводки в бухгалтерии

Стоит рассмотреть основные типовые проводки по учету кассовых операций, используемые в бухгалтерии:

- Д50 – К51 – в кассу поступила наличность со счета компании в кредитной организации.

- Д50 – К91 – партнер компании внес оплату за аренду.

- Д50 – К62 – в кассу поступила наличность от клиентов за купленные ими товары.

- Д50 – К71 – подотчетный работник возвратил неиспользованную им наличность.

- Д50 – К73-2 – сотрудник компании внес в кассу деньги в качестве погашения долга по полученному займу или в качестве погашения нанесенного ущерба.

- Д50 – К75-1 – учредитель внес в кассу наличность в качестве взноса в УК организации.

- Д50 – К91-1 – лицо оплатило временное использование имущества компании.

- Д50 – К91-1 – в ходе инвентаризация кассы обнаружен излишек наличности.

- Д50 – К66 – компания получила заем на короткий срок.

- Д51 – К50 – организация сдала наличность в кредитную организацию, на свой счет.

- Д60 – К50 – компания произвела погашение своего долга перед поставщиком; организация внесла своему поставщику предоплату под будущую поставку какой-либо продукции.

- Д69 – К50 – компания произвела выплату своим сотрудникам каких-либо пособий из средств Фонда страхования.

- Д70 – К50 – организация произвела выплату зарплаты или аванса за первую половину месяца.

- Д 71 – К50 – организация выдала подотчетному сотруднику денежную наличность на какие-либо цели.

- Д75-2 – К50 – компания выплатила своим учредителям полагающиеся им дивиденды.

- Д76 – К50 – организация выплатила депонированные зарплаты и иные депонированные суммы.

Документальное оформление наличности в кассе

Все основные виды движения денежных средств и приравненных к ним документов можно представить следующим образом:

| Поступление в кассу (приход) | Выдача из кассы (расход) |

| Со счета в банке на зарплату, хозяйственные, операционные и командировочные расходы | Суммы причитающейся работникам заработной платы |

| Выручка от реализации работ, услуг или товаров | Суммы под отчет сотрудникам на командировочные, хозяйственные и операционные расходы |

| Возврат неиспользованных подотчетных сумм | Выплата компенсаций, пособий или ссуд сотрудникам |

| По прочим основаниям | Передача на инкассацию |

Документальное оформление кассовых операций организации осуществляется с помощью бланков установленной формы:

- Приходный ордер

- Расходный ордер

- Журнал регистрации кассовых документов

- Кассовая книга (книга регистрации кассовых операций)

- Книга учета поступивших и выданных денежных средств и документов

Кроме этого организации обязаны применять документы по формам, устанавливаемым ЦБ РФ для обеспечения достоверности и контроля движения наличных средств или соблюдения кассовой дисциплины.

Операции с иностранной валютой

Организации могут совершать кассовые операции, как в национальной валюте, так и в иностранной. В основном, учет операций с иностранными деньгами, связан с оплатой командировок за рубеж.

Чтобы получить валюту на данную цель, необходимо иметь следующие документы:

- Поручение на приобретение валюты;

- Приказ, в котором прописана норма расходов на сутки;

- Приказ о том, что работник был направлен в командировку;

- Заявка на получение валюты.

Кредитная организация выдает валюту вместе со справкой, подтверждающей покупку, оформленную по специальной форме. Она должна быть выписана на имя работника, отправляемого в командировку.

Если организация совершает операции по кассе в иностранной валюте, бухгалтер должен учитывать эти операции в рублях в суммах, полученных при пересчете валюты по официальному курсу Банка России. Пересчет должен производиться в день совершения данной операции.

Кассовая книга

Все движения по кассе отражаются в кассовой книге (форма по ОКУД 0310004).

Записи в книге осуществляются кассиром или иным уполномоченным лицом по каждому ПКО или РКО.

В конце рабочего дня кассир сверяет данные, содержащиеся в кассовой книге, с данными кассовых документов, выводит сумму остатка наличных и проставляет подпись. Затем записи в кассовой книге сверяются с данными кассовых документов главбухом, бухгалтером или руководителем и подписываются.

См. также «Порядок внесения исправлений в кассовую книгу (нюансы)».

Если в течение рабочего дня кассовые операции не проводились, записи в кассовой книге не осуществляются. Обособленные подразделения передают юрлицу копию листа кассовой книги в установленном им порядке. С 30.11.2020 подразделениям, которые не хранят деньги, а сдают их в кассу юрлица, разрешено кассовую книгу не вести.

Контролирует ведение кассовой книги главный бухгалтер, при его отсутствии — руководитель.

Проводки по операциям с иностранной валютой

Бухгалтерский учет кассовых операций с валютой предполагает следующие типовые проводки:

- Д50-1 – К52-22 – организация получила из банка валютную наличность на расходы сотрудников в командировке. Первичным документом будет служить ордер по приходу.

- Д71 – К50-1 – подотчетному сотруднику компания выдала валютную наличность на его расходы в командировке. Операция сопровождается оформлением ордера по расходу.

- Д50-1 – К71 – подотчетный работник вернул в кассу не использованные в командировке деньги в валюте. Первичной документаций будет являться авансовая отчетность, а также ордер по приходу.

- Д91-2 – К50-1 – получена отрицательная курсовая разница. Документация – справка-расчет бухгалтера.

- Д50-1 – К91-1 – получена положительная разница курсов. Документация такая же, как и в предыдущем случае.

- Д52-22 – К50-1 – компания внесла валютную наличность на свой счет в кредитной организации. При данной операции должен быть оформлен ордер по расходу и выписка по валютному счету.

Оформление кассовых документов

Есть два варианта ведения кассовых документов — базовый и упрощенный (для ИП и малых организаций, его мы рассмотрим ниже). В базовом варианте ИП и ООО должны оформлять все кассовые операции с помощью следующих документов:

- приходный кассовый ордер — формируется при поступлении наличности в кассу;

- расходных кассовый ордер — формируется при выдаче наличности из кассы;

- кассовая книга (по форме КО-4) — в ней ведется учет всех поступлений и расходов наличности на основании всех приходных и расходных ордеров;

- расчетно-платежная форма (по форме №Т-49) и платежная ведомость (по форме №Т-53) — документы для расчета и выплаты заработной платы и других выплат персоналу;

- авансовый отчет — это документ, который оформляет сотрудник или директор организации (но не ИП), чтобы отчитаться за расходы наличности, выданные ему ранее авансом или потраченные из личных средств.

К кассовой дисциплине никак не относятся КУДиР, книга учета БСО, справка-отчет (по форме КМ-6) и журнал кассира-операциониста (по форме КМ-4).

Проще говоря, кассовая дисциплина подразумевает ведение кассовой книги и отражение наличных операций, составление кассовых документов (приходные ордера, расходные ордера, авансовые расчеты). Также — соблюдение лимита расчетов наличными при расчетах с контрагентами (не физлицами и не сотрудниками): лимит не должен превышать 100 000 рублей при единовременной выплате наличкой. Также важно хранить деньги в кассе в рамках установленного организацией лимита, а превосходящие его средства сдавать в банк.

Кассовые документы можно вести в электронном виде и на бумаге. Бумажные документы заполняются от руки или на компьютере, затем распечатываются и заверяются подписью. В электронном виде документы оформляются в специальной программе или бухгалтерском сервисе и подписываются электронными подписями.

Учет денежных бумаг

Компании могут хранить в своих кассах не только наличные деньги, но и денежные бумаги. Такими бумагами будут являться различные марки, билеты на проезд в транспорте, путевки, талоны и другие. Их необходимо учитывать по их фактической цене. Организация должна хранить такие документы в несгораемом кассовом сейфе.

Сотрудником, который несет ответственность за сохранность данных документов, является кассир.

Подробнее об учете кассовых документов читайте в статье.

Типовые проводки по денежным бумагам

Основными проводками, составляемыми при учете денежных документов, являются:

- Д50-3 – К71 – денежные документы, купленные за наличность, оприходованы в кассу компании. Для проведения операции оформляется авансовая отчетность и накладная.

- Д50-3 – К60 (76) – денежные бумаги, приобретенные по безналу, были оприходованы в кассу. Первичной документацией является накладная.

- Д73-1 – К50-3 – сотрудник компании получил туристическую путевку в части денег, которые он внес. В данном случае должны быть оформлены такие документы, как приказ управляющего компании, ведомость о выдаче путевок, справка-расчет бухгалтера.

- Д91-2 – К50-3 – работнику получил путевку, которую ему полностью оплатил его работодатель. Первичная документация такая же, как в прошлом случае.

- Д71 – К50-3 – сотрудник, направляющийся в командировку, получил билеты на проезд. Данная операция проходит регистрацию в журнале учета денежных бумаг.

- Д71 – К50-3 – сотрудник получил из кассы компании различные марки для использования их по назначению. Операция регистрируется в специальном журнале.

- Д94 – К50-3 – проводилась инвентаризация, в ходе которой обнаружена недостача. Должна быть оформлена справка бухгалтера и опись инвентаризации.

- Д99 – К50-3 – в ходе чрезвычайных происшествий была утеряна некоторая часть денежных документов. Оформляются те же документы, что и в предыдущем случае.

Проводки по бланкам отчетности

- Д006 – К – организация получила из типографии бланки отчетности. Должна быть оформлена накладная из типографии и ордер по приходу.

- Д – К006 – бланки, использованные при продаже билетов, были списаны. Оформляется справка-расчет бухгалтера и отчет кассира о проданных билетах.

Похожие статьи

- Бухгалтерский учет кассовых операций

- Кассовая дисциплина в 2016-2017 году

- Порядок ведения кассовых операций в 2016-2017 году

- Кассовые операции в 2021 году

- Ведение и учет кассовых операций в иностранной валюте