Как правильно вернуть подотчетные деньги на счет организации?

В наши дни практически у каждого сотрудника существует зарплатная карта. Именно на эту карту могут быть перечислены деньги в подотчет. С этой же карты через онлайн-банк физлицу удобнее вернуть остаток неиспользованных денежных средств на счет организации.

Как же это сделать на практике?

Во-первых, возможность выдачи и возврата подотчетных денег через расчетный счет на или с зарплатных карт сотрудников или банковских карт привлеченных по гражданско-правовым договорам лиц необходимо закрепить в локальном акте предприятия — например, составить Положение о расчетах с подотчетными лицами или вписать в Учетную политику.

Во-вторых, вернуть подотчетные средства на расчетный счет необходимо, сделав запись «возврат неиспользованных подотчетных сумм» в поле «наименование платежа». Данная запись позволит избежать проблем с налоговыми органами и не включать полученные суммы в налогооблагаемую базу по налогу на прибыль, НДС и в доход при применении УСНО. Если при оформлении платежа подотчетник не указал, что перечисляемые деньги являются возвратом неиспользованной суммы, лучше оформить это пояснительной запиской к платежу.

ПКО возврат от подотчетного лица в 1С Бухгалтерия 3.0

В статье будет рассказано, как при помощи документа “Приходный кассовый ордер” сделать возврат от подотчетного лица в 1С:Бухгалтерия 3.0.

Перейдем на закладку “Банк и касса” и с правой стороны экрана, в разделе “Касса”, выбираем “Приходный кассовый ордер”. Откроется журнал ПКО, для того что бы создать новый наживаем кнопку “Создать”, при этом откроется форма нового документа ПКО.

По умолчанию вид операции нового приходного кассового ордера — “Оплата от покупателя”, но мы возьмем вид операции “Возврат от подотчетного лица”, поэтому выберем его в поле “Вид операции”. Далее необходимо выбрать подотчетное лицо, которое будет возвращать деньги, сумму возврата, выбрать статью движения денежных средств(выберем — “Возврат денежных средств подотчетником”), в поле основание также напишем строку — “Возврат денежных средств подотчетником”. В поле “Приложение” пишется документ, по которому осуществляется данная операция(можно оставить пустым).

Все необходимые поля заполнены и теперь следует провести документ, нажав соответственную кнопку на верхней панели. ПКО с видом операции “Возврат от подотчетного лица” делает проводку 50.01 — 71.01 на сумму операции. Щелкнув по кнопке “Печать” документ можно распечатать.

Видео:

Что делать с комиссией за перевод?

Если по транзакции на возврат снималась комиссия за перевод, возмещать ее или нет и принимать в расходы или нет — будет зависеть от формулировки в локальном акте организации о порядке возмещения командировочных расходов и в локальном акте об осуществлении безналичных расчетов.

Если локальными актами предприятия не предусмотрен способ возврата неизрасходованного аванса через онлайн-банк, а также возмещение комиссии банка по такой транзакции, то возвращать работнику сумму, уплаченную банку за операцию, работодатель не обязан.

Так, в колдоговоре или в локальном акте организации могут быть установлены виды и размеры возмещаемых расходов на командировки, порядок их возмещения, порядок и способ (наличный и/или безналичный, в том числе через онлайн-банк) возвращения неиспользованного аванса, перечень документов, принимаемых в подтверждение расходов (в том числе в виде комиссии банка, взимаемой при возврате неизрасходованного аванса через онлайн-банк).

Пример включения в локальный акт положения о способе возврата неиспользованных сумм на расчетный счет организации:

Локальный акт работодателя может содержать положение о возмещении работнику любых расходов, осуществленных с разрешения или ведома работодателя. В данном случае решение о возмещении комиссии банка за возврат денег через онлайн-банк также может быть осуществлено.

Если возмещение комиссии предусмотрено локальным нормативным актом, то работодатель может ее учесть в расходах по налогу на прибыль, как другие расходы, связанные с производством и (или) реализацией (пп. 49 п.1 ст. 264 НК РФ, Письма № 03-03-06/1/18005, № 16-15/105572).

Подотчетные суммы: назначение, выдача, возврат неиспользованной суммы

Момент передачи сотруднику платежного инструмента не является выдачей денег. Записи в БУ осуществляются в момент снятия средств. Из выписки кредитного учреждения можно узнать точную дату операции, когда была использована подотчетная сумма.

Счет 55 применяется для отображения операций по корпоративной карте. К нему открывается одноименный субсчет. На дату списания средств в БУ формируется проводка: ДТ71 КТ55.

В программе все эти суммы списываются документом «Авансовый отчет в разделе «Банк и касса». Он состоит из 5 вкладок. Первая называется «Авансы».

Здесь перечисляются документы, на основании которых сотруднику были выданы средства (ПКО, банковская выписка). На вкладке «Товары указывается перечень направлений использования средств. Если есть необходимость, заполняется «Возвратная тара». Если за счет полученных средств сотрудник оплатил товары или услуги, которые оказаны организации, то эти суммы отражаются на вкладке «Оплата». После проведения документа по данным сделкам будет сформирована проводка ДТ60 КТ71.

Все остальные расходы, в том числе суточные, командировочные и общехозяйственные нужды, отражаются на вкладке «Прочее». Заполненные здесь поля не формируют проводки, но используются в печатной форме документа. Согласно ст. 137 ТК, с целью погашения неизрасходованного аванса работодатель может удержать суммы из зарплаты сотрудника в течение одного месяца по завершении срока сдачи отчетности. Данное положение действует, если работник не оспаривает основания и размеры удержаний.

Такое решение оформляется отдельным распоряжение и должно быть письменно подтверждено сотрудником. В ТК РФ оговорено, что предельный объем удержаний из каждой выплаты сотруднику должен составлять не более 20 % «чистой зарплаты». Заявление сначала попадает к бухгалтеру. Он проверяет, закрыты ли старые расчеты с подотчетными лицами.

Если сотрудник не предоставил отчет о ранее использованных суммах, то выдавать ему новую наличность нельзя. Представительские расходы, командировочные, суточные – на все израсходованные деньги должен быть представлен документ. Итоги обработки отчета показывают, кто, кому и сколько должен.

Если имеется разница между выданными и использованными средствами, значит, за работодателем или сотрудником числится долг. Возврат денег с подотчета на расчетный счет проводки

Особенности возврата денег в кассу подотчетным лицом

Организации (ИП) могут выдавать под отчет денежные средства двумя способами:

- переводом на счет сотрудника или корпоративную карту (письмо Минфина РФ от 05.10.2012 № 14-03-03/728);

- выдачей наличных денежных средств (указание Банка России «О порядке ведения кассовых операций…» от 11.03.2014 № 3210-У).

Если сотрудник использовал не все выданные ему подотчетные деньги, он должен осуществить их возврат в установленные для этого у работодателя сроки (п. 6.3 указания № 3210-У).

Размер возвращаемой суммы определяется по итогам проверки и утверждения авансового отчета по израсходованным суммам. Составить такой отчет нужно не позднее 3 рабочих дней с даты истечения срока, на который были выданы деньги (п. 6.3 указания № 3210-У). Срок выдачи фиксируется в заявлении, составленном работником на выдачу аванса, или в распорядительном документе работодателя о выдаче денег под отчет. С 19.08.2017 (указание Банка России от 19.06.2017 № 4416-У) оформление работником заявления больше не является обязательным условием для выплаты подотчетных сумм. Осуществить ее можно на основании распорядительного документа руководителя юрлица (или ИП).

ВАЖНО! Указание № 3210-У распространяет свои нормы только на правила выдачи и возврата средств в наличной форме. Для безналичных расчетов по подотчетным суммам его положения не применяются, и работодателю, использующему такой способ, необходимо утвердить порядок расчетов с подотчетниками внутренним документом.

Возврат подотчетной суммы на расчетный счет учитывается в доходах при УСН (6%)?

Цитата (Журнал «Главбух» 13.08.2014):Многие копании укладываются в лимит остатка в кассе, не сдавая излишки наличных в банк. Для этого директор или другой сотрудник берет деньги под отчет, на следующий день возвращает их, а потом получает сумму еще больше. И так ежедневно. В бесконечной выдаче и возврате подотчетных нарушения нет. Но на практике это рискованно. Налоговики на местах могут решить, что компания выдала новый аванс работнику, который еще не отчитался за предыдущую сумму. А значит, нарушила кассовые правила (п. 6.3 Указания Банка России от 11 марта 2014 г. № 3210-У). Тогда инспекторы прибавят незаконно выданную сумму к остатку в кассе на конец дня. И если окажется, что общий итог превышает лимит наличных, оштрафуют компанию на сумму от 40 000 до 50 000 руб., директора — от 4000 до 5000 руб. (ст. 15.1 КоАП РФ). Причем есть вероятность, что отменить штраф не удастся даже в суде. Часто судьи соглашаются с тем, что закон не предусматривает ответственности за нарушение правил выдачи подотчетных (постановление Седьмого арбитражного апелляционного суда от 26 марта 2014 г. по делу № А67-5875/2013). Но есть и решения в пользу налоговиков. Они обращают внимание судей на то, что руководитель не составляет авансовые отчеты и не расходует подотчетные средства. Компания просто периодически оформляет приходник на возврат аванса, а потом расходник на выдачу новой суммы. По мнению инспекторов, это значит, что фактически организация хранит сверхлимитные суммы у директора. Хотя по закону должна сдавать их в банк. В такой ситуации судьи иногда признают штраф правомерным (решение Московского городского суда от 14 августа 2013 г. по делу № 7–1920/2013). На выездной проверке существенные суммы подотчетных, которые работник не тратит, а только наращивает, инспекторы могут посчитать его доходом. И исчислить с него НДФЛ. А проверяющие из фондов с этой же суммы, вполне возможно, начислят взносы. Есть несколько способов избежать конфликта. Малая компания имеет право издать приказ о том, что она больше не устанавливает лимит наличных денег в кассе (см. статью «Как безопаснее всего переустановить лимит кассы по новым правилам»). Тогда можно будет хранить в ней сколько угодно наличных. Другие организации могут чаще пересматривать лимит кассы, устанавливая его в максимально возможной сумме. Для этого в расчет надо взять периоды с самой большой наличной выручкой или самыми крупными расходами. Тогда выдавать лишние деньги под отчет понадобится реже. Что касается долгов, которые уже накопились у директора или другого подотчетника, их безопаснее обнулить.

Порядок выдачи денежных средств под отчет

Выдача работнику денег на командировочные, хозяйственные и прочие расходы, связанные с осуществлением деятельности компании является обычной практикой. Порядок выдачи денежных средств под отчет регламентируется Указанием ЦБ РФ от 11.03.14г. №3210-У.

Для минимизации наличного денежного оборота, в том числе, переводятся в безналичную форму расчеты с сотрудниками. Возможность использования банковских карт сотрудников, в том числе зарплатных, для расчетов по подотчетным суммам МинФин подтвердил еще в 2013 году в Письме № 02-03-10/37209.

Достаточно часто возникает вопрос: если возможно перечисление денег под отчет на банковскую карту работника, то возможен ли возврат подотчетных сумм на расчетный счет предприятия?

Сотрудник должен вернуть полученные суммы на командировочные или хозяйственные расходы, которые не были им израсходованы, в следующие сроки:

- в день истечения срока, на который были выданы денежные средства;

- в первый день выхода на работу после окончания командировки, отпуска, болезни и т.д., если окончание срока, на который были выданы деньги под отчет, приходится на эти периоды.

Российское законодательство не содержит каких-либо разъяснений о том, как может работник возвратить деньги, полученные под отчет: осуществив возврат подотчетных сумм в кассу или безналичным переводом. Приказ МинФина № 94н разрешает корреспонденцию счета 71 «Расчеты с подотчетными лицами» по возврату денежных средств со счетами 50 «Касса» и 51 «Расчетные счета». Таким образом, возврат на расчетный счет возможен, а в случае, если в организации работа с наличными сведена минимуму или вовсе отсутствует, является единственно возможным вариантом.

Возврат подотчетным лицом суммы неизрасходованного аванса

Содержание статьи

Все чаще компании отказываются от наличного денежного оборота. Это позволяет не тратиться на оборудование кассы, исключает необходимость получения и сдачи наличных денежных средств в банке, а при больших денежных оборотах значительно снижает издержки на содержание в штате кассиров, инкассаторов и охранных служб. Порядок выдачи денежных средств под отчет Выдача работнику денег на командировочные, хозяйственные и прочие расходы, связанные с осуществлением деятельности компании является обычной практикой.

Установление сроков, на которые могут быть выданы наличные деньги под отчет

Рисунок 1. ПРИКАЗ ОБ УТВЕРЖДЕНИИ СРОКОВ, НА ВЫДАЧУ НАЛИЧНЫХ ДЕНЕГ ПОД ОТЧЕТ

| Общество с ограниченной ответственностью «Ярило» ПРИКАЗ № 4 Об утверждении сроков, на которые могут быть выданы наличные деньги под отчет г. Ярославль 11.01.2011 С целью осуществления хозяйственных расходов работниками предприятия ПРИКАЗЫВАЮ: Утвердить на 2011 год следующие сроки, на которые могут быть выданы наличные деньги под отчет: Цель выдачи денег | Сроки в календарных днях |

| Покупка хозяйственного инвентаря | 21 день со дня выдачи |

| Покупка канцелярских принадлежностей | 7 дней со дня выдачи |

| Оплата мелкого ремонта офисной техники | 28 дней со дня выдачи |

| Оплата почтово-телеграфных расходов | 7 дней со дня выдачи |

Генеральный директор Веселов А.А. Веселов

Помимо приказа о сотрудниках, имеющих право получать деньги под отчет, руководителю предприятия имеет смысл издать приказ об утверждении сроков, на которые могут быть выданы наличные деньги под отчет. Ведь не исключено, что кто-нибудь из подотчетных лиц будет затягивать с отчетом по израсходованным суммам и осуществлением окончательного расчета по ним. А если работник не отчитался по ранее полученному авансу, то, согласно названному выше пункту 11 Порядка, он не может получить под отчет следующую сумму наличных денег. Данный приказ помогает организовать работу с наличными и дисциплинировать трудовой коллектив.

Обратите внимание, что сроки, на которые работнику могут быть выданы наличные деньги под отчет, руководитель предприятия назначает по своему усмотрению. Никаких ограничений в законодательстве нет.

Устанавливать срок, на который работникам выдаются подотчетные деньги, – это право, а не обязанность руководителя предприятия. Однако если указанный промежуток времени не определен, то сотрудник должен отчитаться в день получения подотчетных сумм. Это следует из письма ФНС России от 24 января 2005 г. № 04-1-02/704.

Пример 1

Руководитель ЗАО «Перун» не установил срок, на который сотрудникам предприятия выдаются наличные деньги для осуществления хозяйственных расходов.

12 мая 2011 года офис-менеджер ЗАО «Перун» В.П. Ласточкина получила деньги на покупку канцтоваров. В этот же день она обязана выполнить задание, сдать авансовый отчет и вернуть неизрасходованный остаток подотчетных денег в кассу.

Организациям, не пересматривающим в течение года сроки, на которые могут быть выданы наличные деньги под отчет для осуществления хозяйственных расходов, целесообразно прописать эти сроки в учетной политике.

Ограничения по возмещению расходов сотрудникам

В силу п. 2 указания Банка России «Об осуществлении наличных расчетов» от 07.10.2013 № 3073-У выручка организации, полученная наличными в кассу, может быть потрачена только на определенные нужды:

- социальные выплаты и зарплата;

- выплата страховых возмещений;

- на личные нужды ИП;

- оплата товаров, работ, услуг;

- выдача денег под отчет;

- выдача денег за возвращенные товары, оплаченные наличными;

- выплаты банковским платежным агентом.

Поэтому для возмещения расходов сотрудникам следует использовать иной источник денежных средств или специально снять деньги со счета либо перевести их на банковскую карту сотрудника.

Схемы мошенничества по пластиковым картам и способы борьбы с ними описаны .

Возмещения, о которых мы говорим в статье, не попадают под выдачу денег под отчет, поскольку, как уже было изложено ранее, деньги выдаются постфактум. Кроме того, пункт «Оплата товаров, работ, услуг» также не может быть применим, так как деньги отдаются не представителю поставщика.

Рассмотрим также вопрос о лимитах расчетов наличными. Согласно п. 5 указания № 3073-У расчеты между физлицами и организациями могут осуществляться на любую сумму. Ограничение в 100 тыс. руб. вводится п. 6 этого же указания для юридических лиц и ИП. Однако когда мы говорим о взаимодействии сотрудника с юридическим лицом при покупке чего-либо для нужд работодателя, то сотрудник выступает представителем своей организации. Не зря мы упоминаем о доверенности как о документе, который может помочь избежать споров с налоговиками при принятии расходов для целей налога на прибыль, а также при вычете входящего НДС. Поэтому при совершении покупки от имени организации должен также соблюдаться лимит в 100 тыс. руб.

Подробнее о том, какую сумму можно выдать под отчет, см. в этой статье.

Удержание неизрасходованных подотчетных сумм

Итак, допустим, работник из полученных в подотчет денежных средств оплатил хозяйственные расходы предприятия, при этом у него осталась неизрасходованной определенная сумма денег. Или же он в течение срока, на которые ему были выданы наличные деньги под отчет, вовсе не осуществил и не оплатил хозяйственные расходы.

В первом случае работник должен представить в бухгалтерию организации отчет об израсходованных суммах и произвести окончательный расчет по ним: вернуть оставшиеся деньги в кассу предприятия. Во втором случае в кассу предприятия работнику необходимо вернуть все деньги, которые он получил в подотчет. При этом отчет об израсходованных суммах им не оформляется.

Отметим, что документом, подтверждающим возврат работником неизрасходованных сумм и принятие этих сумм бухгалтером предприятия, является приходный кассовый ордер. Его унифицированная форма № КО-1 утверждена постановлением Госкомстата России от 18 августа 1998 г. № 88.

Для расчетов с подотчетными лицами предусмотрен авансовый отчет. Его унифицированная форма № АО-1 утверждена постановлением Госкомстата России от 1 августа 2001 г. № 55. К этому документу отчитывающийся работник должен приложить документы, подтверждающие произведенные расходы: командировочное удостоверение, отчет по командировке, кассовые чеки, квитанции и другие документы на оплату хозяйственных расходов.

Повторим, что для представления отчета об израсходованных суммах и осуществления окончательного расчета по ним отведено три рабочих дня. Их следует отсчитывать или по истечении установленного руководителем предприятия срока, на который могут выдаваться наличные деньги под отчет, или со дня возвращения работника из командировки.

Неизрасходованные подотчетные суммы подотчетное лицо должно вернуть в кассу предприятия одновременно с представлением в бухгалтерию авансового отчета.

Если работник не вернул неизрасходованные подотчетные суммы, то их удерживают из его заработной платы. Так поступать разрешает абзац 2 части 2 статьи 137 Трудового кодекса.

Порядок удержания

Согласно части 3 статьи 137 Трудового кодекса для погашения неизрасходованного и своевременно не возвращенного аванса, ранее выданного сотруднику в подотчет, работодатель вправе принять решение об удержании из заработной платы указанного сотрудника не позднее одного месяца со дня окончания срока, установленного для возвращения аванса. Условие — работник не должен оспаривать оснований и размеров удержания.

Решение работодатель принимает и оформляет, как правило, в форме приказа или распоряжения. Унифицированной формы такого приказа нормативными правовыми актами не установлено. Для удержание сумм из заработной платы, следует получить его письменное согласие. Такие выводы приведены в письме Роструда от 9 августа 2007 г. № 3044-6-0.

Отметим, что удержания из заработной платы можно производить в ограниченном размере. Неизрасходованные подотчетные суммы следует удерживать при каждой выплате заработной платы работнику, который не вернул их в срок, в размере не более 20 процентов от невозвращенной суммы. Основание — статья 138 Трудового кодекса.

Пример 2

Менеджер ООО «Ярило» Н.К. Разин получил 16 мая 2011 года в подотчет 4000 руб. на оплату ремонта принтера в специализированной организации. Ремонт принтера обошелся лишь в 2500 руб.

В ООО «Ярило» наличные деньги под отчет на оплату мелкого ремонта оргтехники на основании приказа руководителя выдаются на срок 28 календарных дней со дня выдачи. Согласно пункту 11 Порядка, отчитаться по израсходованным суммам следует в течение трех рабочих дней. Таким образом, сдать авансовый отчет в бухгалтерию и неизрасходованные подотчетные суммы в кассу ООО «Ярило». Разин должен до 15 июня 2011 года включительно.

15 июня 2011 года Разин привез из специализированной организации отремонтированный принтер в ООО «Ярило». В этот же день он сдал в бухгалтерию организации авансовый отчет, к которому приложил кассовый чек и акт сдачи-приемки выполненных работ. При этом остаток неизрасходованной подотчетной суммы — 1500 руб. (4000 – 2500) — Разин не вернул.

27 июня 2011 года Разин дал письменное согласие на удержание 1500 руб. из его заработной платы. В этот же день руководитель ООО «Ярило» издал приказ об осуществлении соответствующих удержаний.

Зарплата Н.К. Разина за июнь 2011 года составила 24 000 руб. Значит, бухгалтер ООО «Ярило» вправе удержать из его зарплаты за указанный месяц 4176 руб. . Так как невозвращенный остаток неизрасходованной подотчетной суммы (1500 руб.) меньше этой величины, то бухгалтер удержал его полностью из зарплаты Разина за июнь 2011 года.

Рисунок 2. ПИСЬМЕННОе СОГЛАСИЯ РАБОТНИКА НА УДЕРЖАНИЕ

Генеральному директору

ООО «Ярило»

А.А. Веселову

От менеджера

Н.К. Разина

В связи с невозвращением мною в установленный срок неизрасходованных подотчетных сумм в размере 1500 руб. не возражаю против их удержания из моей зарплаты.

27 июня 2011 года Разин Н.К. Разин

Общество с ограниченной ответственностью «Ярило»

ПРИКАЗ № 61

Об удержании из заработной платы

неизрасходованных подотчетных сумм

г. Ярославль 27.06.2011

1. Для погашения неизрасходованного и своевременно не возвращенного аванса, выданного на ремонт принтера, удержать из заработной платы менеджера Н.К. Разина денежную сумму в размере 1500 руб.

2. Бухгалтеру З.П. Степановой провести удержание из заработной платы указанного сотрудника начиная с июня 2011 года.

Генеральный директор Веселов А.А. Веселов

Исполнитель бухгалтер Степанова З.П. Степанова

С приказом ознакомлен: Разин Н.К. Разин

Рисунок 3. ПРИКАЗ ОБ УДЕРЖАНИИ

В бухгалтерском учете ООО «Ярило» были сделаны следующие записи:

ДЕБЕТ 94 КРЕДИТ 71

— 1500 руб. — отражена не возвращенная в срок подотчетная сумма;

ДЕБЕТ 20 КРЕДИТ 70

— 24 000 руб. – начислена зарплата за июнь 2011 года Н.К. Разину;

ДЕБЕТ 70 КРЕДИТ 68 СУБСЧЕТ «РАСЧЕТЫ ПО НДФЛ»

— 3120 руб. (24 000 руб. × 13%) – удержан НДФЛ с зарплаты Н.К. Разина;

ДЕБЕТ 70 КРЕДИТ 94

— 1500 руб. — удержана не возвращенная в срок подотчетная сумма;

ДЕБЕТ 70 КРЕДИТ 50

— 19 380 руб. (24 000 – 3120 – 1500) – выплачена зарплата Н.К. Разину.

Допустим, руководитель организации пропустил срок, отведенный для принятия решения об удержании из заработной платы работника неизрасходованного и своевременно не возвращенного им аванса. Или данный работник оспаривает основания и размеры удержания. В этом случае организации придется обращаться в суд.

Если задолженность по ранее полученной подотчетной сумме работник погашает самостоятельно, то неизрасходованную и не возвращенную в срок подотчетную сумму в бухгалтерском учете также следует списать на счет недостач проводкой по дебету счета 94 и кредиту счета 71. Затем при возвращении суммы задолженности, например, в кассу предприятия необходимо сделать бухгалтерскую запись по кредиту счета 94 в корреспонденции с дебетом счета 73 субсчет «Расчеты с персоналом по недостачам».

На что нельзя выдавать наличные из кассы

На какие расчеты наличные — только из банка

Это все те расчеты, которые названы в строке 2 нашей таблиц ы п. 4 Указания ЦБ от 07.10.2013 № 3073-У (далее — Указание № 3073-У) .

Помните, что лимит расчетов наличными между двумя организациями, а также между организацией и ИП составляет 100 тыс. руб. в рамках одного договора аренд ы п. 6 Указания № 3073-У .

Это максимум не за месяц аренды, а за весь ее срок. И не только для арендной платы, а для всех платежей по договору аренды в совокупности.

При этом аренду движимого имущества можно оплачивать из любых денег, находящихся в кассе. Снимать деньги со счета обязательно только для расчетов по аренде недвижимости.

При этом учтите, что:

• расчеты по договору аренды недвижимости включают любые платежи во исполнение такого договора. А это не только собственно арендная плата, но и договорная неустойка, компенсация неотделимых улучшений, плата в возмещение арендатором ущерба, нанесенного арендуемому имуществу, возврат арендатору неиспользованного депозита за последний месяц аренды и т. д.;

• расчеты по операциям с ценными бумагами включают, помимо прочего, и оплату покупаемых вашей организацией векселей, и выплаты по выданным вашей организацией векселям.

Учтите, что если наличную выручку получило ОП, а потом передало ее в кассу головного или другого подразделения, то статуса наличной выручки эти деньги не теряют. Их расходование ограничено списком из строки 1 нашей таблицы.

Формулировка цели, которую вы указываете при получении наличных в банке, неважна. Например, вы заранее сняли со счета деньги на выплату отпускных. Но они не пригодились, так как отпуск решено было перенести. Вы вправе пустить эти наличные на расчеты, указанные в строке 2 таблицы. И если их хватает, то снимать в банке еще одну сумму специально для этого не нужно.

Наличную выручку тратим строго по списку

Наличные поступления за проданные товары, выполненные работы, оказанные услуги (далее — наличная выручка) можно расходовать только на цели, указанные в строке 1 нашей таблиц ы п. 2 Указания № 3073-У .

Формально к наличной выручке не относятся авансы, так как на момент их получения товары еще не проданы, работы не выполнены, услуги не оказаны. Но нельзя исключить, что налоговики при проверке приравняют авансы к выручке. Поэтому безопаснее их тоже тратить только по «целевому» перечню.

Если вы используете наличную выручку для оплаты аренды недвижимости, то от штрафа, может быть, и получится отбиться, но только через суд

Пройдемся по тем расходам из строки 1, возможность оплаты которых из наличной выручки обычно вызывает вопросы.

Выплаты социального характера.

Как определить, имеет ли та или иная выплата социальный характер? В самих правилах наличных расчето в Указание № 3073-У это понятие не раскрывается.

Можно сверяться со списками выплат, которые относятся и не относятся к социальным по правилам заполнения статистических форм пп. 90, 91 Порядка заполнения формы П-4, утв. Приказом Росстата от 26.10.2015 № 498 (далее — Порядок) . Но не обязательно ограничиваться только ими. Во-первых, правила наличных расчетов к этим спискам не отсылаю т п. 2 Указания № 3073-У (в отличие от порядка ведения кассовых операци й абз. 8 п. 2 Указания ЦБ от 11.03.2014 № 3210-У (далее — Указание № 3210-У) ). Во-вторых, росстатовский список соцвыплат не является закрытым.

Поэтому если выплата названа социальной в любом другом нормативно-правовом акте, то ее можно выдать из наличной выручки. Пример — пособия по временной нетрудоспособности, по беременности и родам, по уходу за ребенком. По правилам заполнения статформ они не входят в состав выплат социального характер а п. 90, подп. «б», «в» п. 91 Порядка . Но по Закону они относятся к выплатам в рамках обязательного социального страховани я подп. 5— 8 п. 2 ст. 8 Закона от 16.07.99 № 165-ФЗ . Это позволяет считать, что выплата таких пособий имеет социальный характер.

Будьте внимательны с матпомощью. Так, один суд признал неправомерной выдачу из наличной выручки матпомощи ко дню рождени я Постановление 9 ААС от 23.03.2017 № 09АП-7557/2017-АК . Он решил, что она не является выплатой социального характера, поскольку «не направлена на удовлетворение потребностей работника в дополнительной социальной защите и не носит компенсационного характера». Поэтому безопаснее выдавать из наличной выручки только такую матпомощь, которая должна поддержать человека в трудной ситуаци и подп. «у», «ч» п. 90 Порядка .

Упомянутые в статье судебные решения можно найти:

Часто выплачиваются вместе с зарплатой, но не относятся ни к ней, ни к социальным выплатам и поэтому не могут быть выданы из наличной выручки:

• компенсация работнику за использование им в работе своего имущества (она не является и оплатой услуг, на которую допускается тратить наличную выручку, так как выплачивается в соответствии с Трудовым кодексо м ст. 188 ТК РФ , а не с Гражданским кодексом).

В нашей таблице эти выплаты попадают в категорию «Все прочие расходы из кассы» (строка 3).

Командировочные.

Прямо они не названы в перечне расходов, на которые разрешено тратить из кассы наличную выручку. Из-за этого один суд решил, что выдавать командировочные из наличной выручки нельз я Постановление 9 ААС от 25.10.2016 № 09АП-48317/2016 . Но это весьма спорный вывод. Выплата командировочных не названа отдельно потому, что попадает в категорию «выдача работникам под отчет», конечно, если деньги, как и положено, выдаются до начала командировк и п. 10 Положения, утв. Постановлением Правительства от 13.10.2008 № 749 . А наличные под отчет можно выдать и из выручки.

Возмещение сумм, потраченных в интересах фирмы.

Это возмещение директору, другому работнику, учредителю:

• перерасхода подотчетных сумм на основании утвержденного руководством авансового отчета;

• сумм, потраченных ими в интересах организации, когда деньги под отчет не выдавались. Сюда же относится и возмещение командировочных расходов по окончании командировки, аванс на которую не был выдан.

Здесь ситуация такая же, как с командировочными.

С одной стороны, есть судебное решение о том, что возмещение перерасхода подотчетнику из наличной выручки неправомерн о Постановление 9 ААС от 18.10.2016 № 09АП-46832/2016, 09АП-46905/2016 . Основывался суд лишь на том, что этот вид выплат прямо не указан в списке целей, на которые можно тратить выручку, и к выдаче под отчет не относится.

С другой стороны, такое возмещение относится к имеющейся в списке выдаче наличных на оплату фирмой необходимых ей товаров, работ, услуг. Директор, решив возместить работнику (иному физлицу) потраченные им в интересах организации личные деньги, тем самым одобряет сделку по приобретению товаров, работ, услуг от ее имен и п. 1 ст. 182, пп. 1, 2 ст. 183 ГК РФ .

Особая ситуация: возмещение физлицу расходов, наличные на оплату которых следует снимать со счета в банке (строка 2 нашей таблицы). Если сделать это из наличной выручки или из иных (то есть не со счета) поступлений в кассу, инспекция наверняка расценит это как нарушение.

Дивиденды (в ООО).

Они не подпадают ни под одно из направлений расходования в строке 1, относятся к группе «Все прочие поступления в кассу» (строка 3 таблицы). Выплачивать их из наличной выручки нельз я Постановление 3 ААС от 01.04.2016 № А33-27288/2015 . Нужно использовать иные поступления в кассу или снять деньги со счета.

Сумма числится за уволившимся сотрудником

Если сотрудник, который не вернул подотчетные суммы, был уволен, то по истечении срока исковой давности организация может признать его задолженность безнадежной к взысканию и списать в расходы в сумме, в которой она была отражена в бухгалтерском учете организации (п. 14.3 ПБУ 10/99).

Задолженность с истекшим сроком исковой давности подлежит списанию:

— либо за счет резерва по сомнительным долгам (если организация создавала такой резерв). При этом оформляется проводка по дебету счета 63 и кредиту счетов 71;

— либо на финансовые результаты деятельности организации бухгалтерской записью по дебету счета 91 и кредиту счетов 71.

Затем такая задолженность подлежит отражению за балансом на счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» в течение пяти лет с момента списания (п. 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. приказом Минфина России от 29 июля 1998 г. № 34н).

Отметим, что срок исковой давности по подотчетным суммам, которые сотрудник не вернул, начинают отсчитывать по окончании срока, на который были выданы деньги. Это следует из пункта 2 статьи 200 Гражданского кодекса. Срок исковой давности составляет три года (ст. 196 ГК РФ). При наличии оснований для прерывания срока исковой давности названный срок начинают отсчитывать заново (ст. 203 ГК РФ).

Пример 3

ООО «Ярило» выдало под отчет 18 мая 2011 года офис-менеджеру Шоркиной 3000 руб. на покупку хозяйственного инвентаря. Напомним, что, согласно приказу руководителя, в указанной организации наличные деньги под отчет для названных целей выдаются на срок, равный 21 календарному дню, начиная со дня выдачи.

25 мая М.А. Шоркина уволилась, по подотчетным суммам не отчиталась, денежные средства в кассу предприятия не вернула.

Срок исковой давности по подотчетным суммам, которые сотрудник не вернул, ООО «Ярило» начало отсчитывать по окончании срока, на который были выданы деньги, — с 8 июня 2011 года.

8 июня 2014 года ООО «Ярило» закончит отсчитывать срок исковой давности при отсутствии причин для его прерывания.

Учет расчетов с подотчетными лицами.

проводки по счету 71.

Заявление следует завизировать руководителем компании или уполномоченным лицом. Установлен 3-дневный срок, когда работник должен отчитаться за полученные подотчетные суммы, вернуть в кассу денежные средства и представить отчет.

В случае, если работник не отчитался в установленный срок, то следует удержать полученную им сумму из доходов работника и начислить НДФЛ (ст. 137 ТК РФ). При этом: Важно: удержания с сотрудника можно производить только по письменному заявлению и не более 20% от заработной платы (ст. 138 ТК РФ). Если задолженность (особенно крупная сумма) за подотчетным лицом долгое время числится в учете, то налоговый инспектор при проверке может переквалифицировать такую выплату в заём или посчитать ее доходом (абз.3 ст.137 ТК РФ) и доначислить НДФЛ.

Максимальная сумма выдачи в подотчет законом не предусмотрена, но стоит учитывать, если работник рассчитывается с контрагентами от имени предприятия, то по одному договору можно оплатить не более 100 000 руб.

Все расходы денежных средств сотрудник отражает в авансовом отчете.

Посмотреть еще:

Материалы Проводки по Приходу ГЛАВНАЯ СТРАНИЦА НАЛОГОВЫЕ НОВОСТИ БУХГАЛТЕРСКИЕ НОВОСТИ БУХГАЛТЕРСКИЙ УЧЕТ ГОДОВОЙ ОТЧЕТ И…

Часто ли наказывают по п. 1 ст. 126 НК РФ?П. 1 ст. 126 НК РФ…

Операции с недвижимым имуществом за вознаграждение или на договорной основеПодкласс 68.3 содержит две группы кодов:…

Двойное налогообложениеДвойное налогообложение — одновременное обложение в разных странах одинаковыми налогами доходов. Двойное налогообложение вызвано…

Департамент Росприроднадзора по Крымскому федеральному округу, Керчь Выбор территориального органаЦентральный аппарат Росприроднадзора02 Управление Росприроднадзора по…

Налоговый учет

Выдача денег под отчет не приводит к возникновению расходов у организации, как общей, так и специальной системы налогообложения (УСНО и ЕНВД). Это следует из пункта 14 статьи 270, пункта 3 статьи 273, пункта 2 статьи 346.17, пункта 1 статьи 346.29 Налогового кодекса.

Возвращенные неизрасходованные подотчетные суммы не увеличивают налогооблагаемые доходы, как при расчете налога на прибыль, так и единого налога при УСНО или ЕНВД. Ведь подотчетные суммы в собственность сотрудника не переходят, а являются его дебиторской задолженностью, пока он не отчитается по ним и не вернет неиспользованные суммы. Основание — статьи 41 и 346.29 Налогового кодекса.

Безнадежная дебиторская задолженность в налоговом учете подлежит списанию на внереализационные расходы. В случае создания резерва по сомнительным долгам на внереализационные расходы следует списать суммы безнадежных долгов, не покрытые за счет средств созданного резерва (подп. 2 п. 2 ст. 265 НК РФ). Так поступать может организация на общей системе налогообложения.

Обратите внимание, что истечение срока исковой давности является одним из критериев признания долга безнадежным и, следовательно, учета его в расходах для целей налогообложения прибыли организаций. Для включения сумм дебиторской задолженности, по которой истек срок исковой давности, в состав расходов необходимы документы, подтверждающие истечение срока исковой давности. Об этом говорится в письме Минфина России от 15 сентября 2010 г. № 03-03-06/1/589.

Организация, которая применяет УСНО, независимо от выбранного объекта налогообложения, на сумму списанной безнадежной дебиторской задолженности не вправе уменьшить базу по единому налогу (письмо Минфина России от 13 ноября 2007 г. № 03-11-04/2/274).

Сумма списанной безнадежной дебиторской задолженности не имеет значения и для организаций, уплачивающих ЕНВД. Это следует из пункта 1 статьи 346.29 Налогового кодекса.

Как оформить возмещение расходов сотруднику и избежать налоговых рисков

В организации должно иметься общее распоряжение о возможности совершения таких покупок сотрудниками. Это может быть приказ, в котором указаны лица или должности, которые могут совершать покупки от лица организации. Или можно включить такой пункт в учетную политику, кадровую политику или политику обращения денежных средств. В этих же внутренних актах можно описать и правила документооборота для ситуации, являющейся темой статьи. Эти правила организация устанавливает самостоятельно. Ниже мы дадим некоторые рекомендации, которые могут помочь при выборе оформления операции возмещения расходов сотруднику без подотчета.

Поскольку при покупке товара за собственные средства для рабочих целей сотрудник, можно сказать, выступает от имени организации, то в соответствии с п. 1 ст. 183 ГК РФ необходимо составить документы, которыми будет закреплено, что организация одобрила такую сделку. Такими документами могут быть:

- Заявление работника о возмещении расходов, одобренное руководителем.

- Отчет об израсходованных средствах с прикрепленными к нему документами на покупку и оплату (товарный чек, накладная, счет-фактура и т. д.).

- Приказ от имени руководителя о возмещении расходов сотрудника.

Шаблоны этих документов организация должна разработать собственными силами (п. 4 ст. 9 закона №402-ФЗ).

Также хорошим способом избежать придирок налоговиков в части входящего НДС, признания расходов по налогу на прибыль может быть дополнительное оформление доверенностей ряду сотрудников на внезапные покупки от имени организации. Для дорогостоящих покупок стоит позаботиться о том, чтобы продавец на основании доверенности выписал первичные документы на имя организации, а не сотрудника.

О содержании и структуре доверенности по ф. М-2 узнайте .

Однако чаще всего спонтанные покупки для рабочих нужд сотрудники делают на небольшие суммы. Это могут быть канцтовары, какие-то расходные материалы для бытовых нужд, оплата мелких хозяйственных услуг. Поэтому налоговые риски в этих случаях чаще всего несущественны. Чтобы не провоцировать вопросы налоговых органов, стоит избегать подобных ситуаций и заботиться о выдаче денежных средств сотрудникам под отчет заранее.

Кроме того, под внимание проверяющих может попасть и сам сотрудник, ведь у них может возникнуть желание признать компенсацию расходов доходом физического лица. Однако это неправомерно, поскольку сотрудник не имеет при свершении такой операции никакой экономической выгоды. Письмо Минфина РФ от 08.04.2010 № 03-04-06/3-65 подтверждает тот факт, что компенсация денег, которые сотрудник потратил для нужд организации, не влечет возникновения налоговой базы для НДФЛ.

О вопросах, интересующих налоговые органы при проверке расчетов с подотчетниками, читайте в статье «Налоговая проверка расчетов с подотчетными лицами (нюансы)».

Удержание НДФЛ

При увольнении работника и наличии у него задолженности в виде ранее выданного аванса организация признается на основании статьи 226 Налогового кодекса налоговым агентом по НДФЛ и обязана исчислить, удержать у налогоплательщика и уплатить сумму налога в бюджет.

Организация должна принять все предусмотренные законодательством меры для возвращения денежных средств, выданных работнику под отчет. Если это оказалось невозможным в связи, например, с истечением срока исковой давности или если организация приняла решение о прощении долга работника, то датой получения бывшим работником организации дохода в виде невозвращенных сумм, выданных под отчет, будет дата, с которой такое взыскание стало невозможно, или дата принятия соответствующего решения.

В соответствии с пунктом 5 статьи 226 Налогового кодекса при невозможности удержать у налогоплательщика исчисленную сумму НДФЛ налоговый агент обязан не позднее одного месяца с даты окончания налогового периода, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог и сумме налога.

Аналогичные разъяснения приведены в письме Минфина России от 24 сентября 2009 г. № 03-03-06/1/610.

Практическая энциклопедия бухгалтера

Все изменения 2021 года уже внесены в бератор экспертами. В ответе на любой вопрос у вас есть всё необходимое: точный алгоритм действий, актуальные примеры из реальной бухгалтерской практики, проводки и образцы заполнения документов.

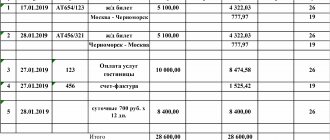

При отправлении сотрудника в командировку ему необходимо выдать деньги на наем жилья, проезд и средства на суточные расходы, размер которых установлен на основании регламентных документов. Каким образом определить сумму аванса и как произвести выдачу и возврат оставшейся суммы денег, а также как поступить с перерасчетом?

Назначение платежа при перечислении подотчетному лицу

ККТ нужно применять при поступлении наличных денег за проданные товары, выполненные работы или оказанные услуги (п. 1 ст. 2 Закона от 22 мая 2003 г. № 54-ФЗ).

Но договор – это только намерение, сам по себе он не подтверждает факт, что хозяйственная операция действительно произошла. Поэтому немудрено, что у бухгалтера появляется вопрос: какие документы должны быть в наличии, чтобы они подтверждали расходы на проезд?

Что стоит помнить Требовать от сотрудника отчёт по затратам за полученные средства нужно, только если деньги на расходы он получил заранее. Если же он тратил личные деньги, которые компания потом возместила, выдав подотчётные, то авансовый отчёт он подавать не должен.

ВАЖНО! Минфин России считает данные претензии со стороны налоговой службы неправомерными, о чем указано в его письме от 08.04.2010 № 03-04-06/3-65.

Сотрудники вынуждены совершать поездки в командировки, приобретать товарно-материальные ценности, ГСМ, а чтобы справляться с поставленными задачами, приходится брать денежные средства под отчёт у организации.

Счет 73 «Расчеты с персоналом по прочим операциям» предназначен для обобщения информации о всех видах расчетов с работниками организации, кроме расчетов по оплате труда и расчетов с подотчетными лицами.

Также возможны ситуации, когда подотчётное лицо попросту увольняется при этом, забыв (или намеренно) вернуть средства в кассу предприятия. Если расчет с данным работником пока не был произведен, можно удержать часть денег с его зарплаты.

Ранее выпущенное письмо при этом отменено не было. Поэтому организация должна самостоятельно принять решение, руководствоваться ей этим письмом или нет.

Определение суммы аванса на командировку

Сумма аванса самостоятельно определяется организацией с учетом срока командировки, норм расходов по найму жилья, суточных расходов, а также стоимости проезда в место назначения и обратно. Размер суточных и нормативы должны быть прописаны в коллективном оговоре или же в локальных нормативных актах организации.

В настоящее время размер суточных установлен в размере 700 рублей для поездок по России и 2500 рублей для заграницы. Обращаем внимание, что организация вправе установить размер как меньше так и больше установленных сумм. Вопрос в дополнительных налогах с суточных, так при превышении данных сумм будет взиматься налог на доходы с сотрудника.

Что будет если суточные меньше 700 рублей? Суточные могут быть установлены и в меньшем размере, такое право у организации есть. Установленные нормы не обязывают их придерживаться, установленная величина влияет на налогообложение. Однако стоит разумно подходить к определению размера суточных, ведь сотрудник уезжает в поезду для выполнения задач организации, а не по своей воле и устанавливая небольшие суммы означает, что ему придется тратить свои личные деньги на питание, проезд и т.д.

Подробнее о том, как отправить сотрудника в командировку по новым правилам читайте здесь.

Бухучет возмещения расходов сотруднику

После того как сотрудник получил одобрение расходов от руководителя и представил все оправдательные документы, операция должна быть отражена на счетах бухучета. Как уже было установлено выше, возмещение расходов при невыдаче аванса нельзя назвать расчетами с подотчетными лицами, поэтому счет 71 использовать не следует. В плане счетов, утвержденном приказом Минфина РФ от 31.10.2000 № 94н, следующим по порядку идет счет 73 «Расчеты с персоналом по прочим операциям». Его-то и предлагается использовать в описываемой ситуации:

Дт 10, 20, 26, 44 Кт 73 — оприходованы товары, работы услуги, оплаченные сотрудником;

Дт 19 Кт 73 — принят к учету входящий НДС;

Дт 73 Кт 50 — возмещены из кассы понесенные сотрудником расходы.

Выдача аванса на командировку

Порядок выдачи денежных средств из кассы предприятия определен Положением о порядке ведения кассовых операций, которое было утверждено Банком России №373-П от 12.10.2011 (далее будем указывать как Положение).

Аванс выдается из следующих денежных средств:

- Поступления в кассу организации за реализацию товара (Услуг, работ).

- Полученных с расчетного счета.

Аванс не выдается из денег, полученных от граждан для оплаты в пользу третьих лиц (к примеру по договору поручения в счет оплаты за услуги связи).

Важно! Получить деньги на командировку в под отчет может лицо у которого отсутствует задолженность по полученным ранее авансам.

Выдача командировочных производится по следующим основаниям:

- При наличии приказа, составленного по форме Т-9 (коллективная форма Т-9а).

- Заявления работника о сумме аванса и сроке выдачи с визой директора.

Выдача денег производится по расходному кассовому ордеру, который оформляется в одном экземпляре. В “расходнике” работник должен от руки прописью записать сумму полученных денег (рубли пишутся прописью, а копейки цифрами, к примеру, пять тысяч рублей 38 копеек), а после поставить свою роспись в получении. Деньги необходимо пересчитать присутствии кассира, ибо в противном случае претензии по отсутствующим суммам приниматься не будут.

Как оформить приходник возврат денег с подотчета

В статьях 13,19,20,21 данного документа расписано, как правильно заполнять ПКО и отрывные квитанции при приеме денежных средств. Подчеркивается здесь и важность подписей-подтверждений. Так, кассир или другое уполномоченное лицо ставят личную подпись на каждой приходной бумаге, подтверждая, тем самым, ее достоверность. Для юридических лиц обязательным является заверение каждого ПКО печатью. Как отмечалось ранее, при выписке ПКО регистрируется в учетной книге под индивидуальным порядковым номером.

В конце года именно по ней проводится сверка всех притоков средств на предприятие. После оформления все приходные документы подшиваются в отдельную папку со скоросшивателем в хронологическом порядке. В конце папки следует вставить итоговый лист, в котором за подписью бухгалтера указывается, сколько именно бумаг было оформлено за год и подшито в папку.

В течение календарного года (или другого периода, определенного организацией) распечатанные листы кассовой книги нумеруются (обычно нумерация происходит автоматически при распечатывании из бухгалтерской программы), собираются в папку, и минимум раз в год сшиваются в единую книгу, опечатываются по аналогии с кассовой книгой, заполненной от руки, с заверением подписями главного бухгалтера и руководителя организации и печатью организации (если вы ее используете).

- «Типовые правила эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением (утв. Минфином РФ 30.08.1993 №104, применяется в части, не противоречащей закону №54-ФЗ)

- «Альбом унифицированных форм первичной учетной документации по учету денежных расчетов с населением при осуществлении торговых операций с применением контрольно-кассовых машин (формы утверждены Постановлением Госкомстата РФ от 25.12.1998 №132) – этим документом утверждена форма Журнала кассира-операциониста КМ-4.

Как перечислить подотчет на карту сотрудника

Ни дня без инструкций × Ни дня без инструкций

- Сервисы:

Рассмотрим, как правильно перечислить подотчетные средства на банковскую карту сотрудника, какими проводками отразить операцию в учете и как составить платежное поручение. 28 января 2021 Автор: Евдокимова Наталья Выдать подотчетные деньги сотруднику организации можно тремя способами:

- из кассы наличными деньгами; через дебетовую карту, выданную ТОУФК для наличных расчетов; через личную банковскую карту сотрудника.

Причем важно соблюдать целевое назначение подотчетных денежных средств: затраты на хозяйственные нужды учреждения, командировочные или представительские расходы. Выдать подотчет на карту или наличными можно только сотруднику организации, с которым заключен трудовой и гражданско-правовой договор.

Сроки, максимальная сумма и отчетный период должны быть установлены отдельным приказом руководителя.

Порядок оформления подотчета на карту сотрудника с расчетного счета: Сотрудник готовит письменное заявление, в котором указывает сумму, целевое назначение, обоснование и срок подотчета. Готовое обращение передаем руководителю.

Работодатель принимает решение по предоставленному заявлению.

Решение оформляется отдельным распоряжением (приказом) либо визируется заявление. Бухгалтер на основании приказа или завизированного заявления готовит платежное поручение на выдачу в подотчет на карту работника

Выплаты по авансовым отчетам

Выдача денежных средств сотруднику из кассы предприятия ДО выполнения служебного задания или авансом, осуществляется на основании расходного кассового ордера по форме КО-2. Этот документ заполняется в единственном экземпляре бухгалтером предприятия и содержит сумму и срок, на который выдается аванс подотчетному лицу.

Если же сотрудник выполнил служебное поручение БЕЗ получения аванса или выданных средств ему не хватило, то компания осуществляет возмещение по авансовому отчету. Сроки возмещения по авансовому отчету зависят от учетной политики компании, однако сам отчет необходимо предоставить в бухгалтерию в течение 3-х дней с момента возвращения из командировки или совершения производственной покупки. О сроках сдачи авансового отчета можно найти больше информации в материале Сроки авансового отчета.

Оплачивая товары или услуги собственными денежными средствами, сотрудник также должен предоставить компании документы, свидетельствующие о совершении сделки и написать заявление о компенсации, которое далее визируется подписью руководителя и печатью. Компенсация потраченных средств осуществляется после того, как весь пакет документов проверен бухгалтером и утвержден руководителем.

Возмещение перерасхода по авансовому отчету на карту или в наличной форме осуществляется только при предоставлении сотрудником в бухгалтерию правильно оформленного пакета документов, а именно авансового отчета с приложением всех подтверждающих расходы документов.

Если организация не располагает достаточной суммой, то по договоренности с сотрудником, возможны выплаты по частям. Однако руководитель должен помнить, что сотрудник может требовать компенсацию ущерба при несоблюдении сроков.