Список лиц, имеющих право получать деньги

Организация-работодатель в силу норм законодательства о бухгалтерском учете обязана организовать и вести внутренний контроль совершаемых фактов хозяйственной жизни. Вы можете найти такое требование в части 1 статьи 19 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Порядок контроля за выдачей денег подотчетным лицам должен определить генеральный директор компании. Он может издать приказ со списком лиц, которые вправе получать денежные средства. Вот образец такого приказа:

В целях соблюдения кассовой дисциплины работником считается человек, с которым заключен трудовой или гражданско-правовой договор (п.п. 5 и 6.3 Указания Банка России от 11.03.2014 № 3210-У). Следовательно, под отчет деньги можно выдать, в том числе, подрядчику. Они могут ему потребоваться, к примеру, для приобретения материалов для выполнения работ по гражданско-правовому договору. Такую сумму под отчет можно выдать ему, например, из кассы.

Небольшая памятка бухгалтерам

Бухгалтера всегда должны помнить следующие правила:

- Работник должен написать заявление на получение наличности из кассы.

- Операция по выдачи средств должна быть оформлена ордером по расходу.

- Если средства израсходованы не полностью, они должны быть возвращены обратно в кассу.

- Новый аванс нельзя выдать до тех пор, пока сотрудник не отчитался за старый.

- Одному подотчетному лицу нельзя выдать более ста тысяч за один раз.

- Расходование средств должно быть подтверждено документально (чеками, квитанциями, актами, накладными).

- Для того чтобы подтвердить оплату товара, недостаточно одного кассового чека, нужен еще товарный.

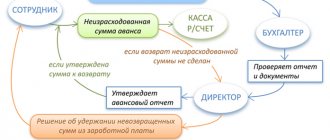

- Если деньги не были возвращены в установленный срок, их удерживают из зарплаты работника. На суммы подотчетный средств начисляется НДФЛ. Если возникнут спорные ситуации, их необходимо оспаривать через суд.

Подробнее о бухгалтерском учете подотчетных средств читайте в статье.

Похожие статьи

- Приказ о выдачи и выдача денежных средств в подотчет

- Расчеты с подотчетными лицами: проводки

- Учет расчетов с подотчетными лицами

- Приказ о выдаче подотчетных сумм (образец)

- Порядок ведения кассовых операций в 2016-2017 году

Какую сумму можно выдавать под отчет в 2021 году

Какую максимальную сумму можно выдавать в подотчет? Можно ли выдать большую сумму генеральному директору на длительный срок? Правда ли, что выдавать больше 100 000 рублей нельзя? Такие вопросы зачастую возникают у бухгалтеров и кадровых работников.

Напомним, что предельный размер расчета наличными – 100 000 рублей по одной сделке не применяется при выдаче денег под отчет (п. 5 и 6 Указания ЦБ РФ от 07.10.2013 № 3073-У). Ведь эта предельная сумма применяется исключительно при расчетах с другими организациями или индивидуальными предпринимателями (п. 6 Указаний ЦБ РФ № 3073-У). Следовательно, работнику организации можно выдавать и большую сумму. Так, например, руководителю (директору) можно выдать, допустим, 350 000 рублей и это не будет считаться нарушением кассовой дисциплины.

В 2021 году подотчетные суммы можно перечислить на банковскую карту подотчетного лица, в т.ч. на зарплатную (Письмо Минфина от 25.08.2014 № 03-11-11/42288).

Какие изменения коснулись подотчета в 2016-2017 годах

В 2021 году основные преобразования в части учета подотчетных средств коснулись бюджетных учреждений. В связи с принятием поправок к указанию о бюджетной классификации, утвержденному приказом Минфина от 01.07.2013 № 65н, изменились некоторые коды КОСГУ, вследствие чего поменялись и аналитические счета для учета подотчетных сумм.

Порядок учета подотчетных сумм в бюджетных учреждениях см. в статье «Расчеты с подотчетными лицами в бюджетных учреждениях».

Также в 2021 году были внесены поправки в НК РФ. Теперь датой обложения НДФЛ сверхнормативно выплаченных суточных является последний день месяца, в котором работник предоставил авансовый отчет (подп. 6 п. 1 ст. 223 НК РФ). Ранее чиновники считали датой получения дохода, подлежащего налогообложению, момент выплаты сверхнормативных средств сотруднику (письмо Минфина от 25.06.10 № 03-04-06/6-135).

Если сверхнормативные суточные были выплачены в иностранной валюте, то и пересчитывать их в рубли для определения дохода следует по курсу ЦБ РФ, действующему в последний день месяца, в котором был утвержден авансовый отчет (письмо Минфина РФ от 05.06.2017 № 03-04-06/35510).

Напомним, что в налоговом учете нормы суточных утверждены п. 3 ст. 217 НК РФ и составляют 700 руб. в день для командировок по России и 2 500 руб. — для заграничных поездок. Суммы суточных, выплаченные сотрудникам сверх указанных норм, подлежат обложению НДФЛ и страховыми взносами.

В 2021 году в расчеты с подотчетниками, а если конкретно, в п. 6.3 указания ЦБ РФ от 11.03.2014 № 3210-У, были внесены 2 важных изменения:

- Теперь для выдачи денежных средств не обязательно заявление сотрудника – достаточно издать распорядительный документ от имени директора предприятия или ИП.

- Выдавать суммы под отчет можно даже при наличии ранее не возвращенных подотчетных средств.

Изменения базируются на указании ЦБ РФ от 19.06.2017 № 4416-У и вступили в силу 19.08.2017.

В остальном порядок расчетов с подотчетниками в 2021 году остался прежним. Рассмотрим его более подробно.

Отчет за полученную сумму: обязателен или нет?

Выдавать наличные деньги под отчет можно если сотрудник не погасил задолженность по ранее выданным денежным средства. Так можно поступать с 19 августа 2021 года. Однако это не означает, что оформлять авансовые отчеты по израсходованным сумма работникам больше не нужно. Даже после 19 августа 2021 года о потраченных деньгах работник должен передать в бухгалтерию отчетные документы.

До 19 августа 2021 года нельзя было выдавать деньги под отчет, если работник не представил отчет о ранее полученных суммах. Однако с указанной даты такие требования из пункта 6.3 Указаний Банка России от 11 марта 2014 № 3210-У исключены.

Выданы деньги в подотчет: проводка и основные правила

Правило 1. При оформлении кассовых документов бухгалтер обязан руководствоваться положениями указания № 3210-У.

Правило 2. Выдача денег подотчетному лицу оформляется на основании приказа или иного распорядительного документа руководства фирмы либо письменного заявления работника. В заявлении должна быть указана сумма к выдаче и срок, на который выдаются деньги. Кроме этого, необходимо описать цель, на которую необходимы подотчетные средства, чтобы было понятно, что потребность в них вызвана производственной необходимостью и связана с деятельностью предприятия (п. 6.3 указания № 3210-У). При этом если в течение дня суммы выдаются разным сотрудникам, то достаточно оформить один приказ руководящего лица с указанием Ф. И. О. и должностей всех подотчетников, суммы, целей и срока выдачи. Приказ должен быть подписан руководителем и содержать дату и регномер (письмо ЦБ РФ от 06.09.2017 № 29-1-1-ОЭ/2064).

ОБРАТИТЕ ВНИМАНИЕ! С 19.08.2017 заявление на выдачу денег под отчет не является обязательной процедурой. Достаточно приказа руководителя.

Правило 3. Срок выдачи подотчетных средств устанавливается локальным актом предприятия. Но срок возврата средств — это установленная законом норма, он составляет 3 дня (абз. 2 п. 6.3 указания № 3210-У). По истечении срока, на который выдавались средства, в течение 3 дней подотчетник обязан отчитаться и/или вернуть остаток денег предприятию.

Правило 4. Выдача денег в подотчет из кассы оформляется расходным ордером. Возврат остатков подотчетных сумм — приходными ордерами. Деньги в подотчет могут выдаваться и путем их перечисления на банковскую карту заявителя (письмо Минфина от 25.08.2014 № 03-11-11/42288). Вернуть деньги подотчетник тоже может путем перечисления средств на расчетный счет предприятия. Однако возможность безналичных подотчетных расчетов должна быть закреплена в учетной политике.

О переводе подотчетных сумм на банковскую карту сотрудника и их возврате читайте здесь.

Правило 5. Лимит сумм, которые можно выдать в подотчет, не установлен. Поэтому предприятие вправе выдать подотчетному лицу деньги в любой сумме. Однако если подотчетное лицо будет рассчитываться наличными по договорам от имени своего предприятия, то лимит расчетов (100 000 руб. по одному договору) необходимо учитывать.

Правило 6. Выдача денег в подотчет лицу, у которого имеется задолженность по подотчетным суммам, с 19.08.2017 не является нарушением закона.

О том, какую максимальную сумму можно выдать в подотчет, как и когда это сделать, можно узнать из статьи «Какую максимальную сумму можно выдать в подотчет в 2016 году?».

Правило 7. С 2014 года предприятия и индивидуальные предприниматели могут выдавать денежные средства в подотчет работникам, под которыми понимаются не только сотрудники, работающие на основе постоянного трудового договора, но и те, кто состоит с предприятием в гражданско-правовых отношениях (письмо ЦБ РФ от 02.10.2014 № 29-1-1-6/7859).

Выдано из кассы в подотчет — как данная хозоперация отразится на счетах бухучета? Проводка будет иметь следующий вид: Дт 71 Кт 50. Напомним, что аналитический учет подотчетных сумм ведется в разрезе подотчетных лиц. Это позволяет быстро проверить, имеется ли у подотчетного лица незакрытая задолженность по выданным средствам.

Подотчетные средства и расчеты с контрагентами: в чем разница

У всех на слуху размер ограничений по наличным расчетам в 100 тысяч рублей. Откуда же взялась эта цифра?

Лимит в 100 тысяч рублей в рамках одного договора установлен п. 6 Указания Банка РФ «Об осуществлении наличных расчетов» от 07.10.2013 № 3073-У для расчетов между юрлицами и между юрлицами и ИП. В этом же пункте идет речь о том, что данное ограничение не распространяется на выдачу денег подотчетным лицам. Получается, что максимальная сумма подотчет с этой цифрой никак не связана.

А если нам нужно выдать сотруднику средства для расчета с поставщиком? Должны ли мы выдать сотруднику на эти цели не более 100 тысяч рублей? В этом случае, даже если долг перед поставщиком выше 100 тысяч, сотрудник может передать контрагенту от имени компании в рамках одного договора не более 100 тысяч рублей наличными, предварительно получив их из кассы (единовременно или частями). Если аванс выдавался исключительно на эти цели, то выдача аванса в большем размере будет выглядеть как минимум странно.

Конечно, если работнику компании надо рассчитаться наличными сразу с несколькими поставщиками или по нескольким договорам с одним поставщиком, он может взять в подотчет и больше 100 тысяч рублей.

Не забудьте, что выдача денег сопровождается оформлением приказа (можно в конце статьи).

Заявление на выдачу подотчетных сумм

Для получения наличных денежных средств под отчет сотрудник должен написать заявление в произвольной форме, в котором нужно указать необходимую сумму и на какие цели она будет потрачена.

Каких-либо ограничений на размер подотчетных сумм и срок, на который они выдаются, в законодательстве нет. Руководитель организации должен подтвердить свое согласие на выдачу денег, поставив на заявлении свою подпись и дату. По новым правилам, с 1 июня 2014 года руководителю организации не нужно делать на заявлении собственноручную запись о том, какую сумму и на какой срок выдают наличные (п. 6.3 указания Банка России от 11 марта 2014 г. № 3210-У).

Внимание: предельный размер расчета наличными – 100 000 руб. по одной сделке – не применяется при выдаче подотчетных сумм сотруднику (п. 5 и 6 указания ЦБ РФ от 7 октября 2013 г. № 3073-У). Однако это ограничение действует при расчетах с другими организациями или предпринимателями (п. 6 указания ЦБ РФ от 7 октября 2013 г. № 3073-У). Поэтому при оплате товаров (работ, услуг) от лица организации сотрудник должен его соблюдать. Если лимит будет нарушен, налоговые инспекторы могут оштрафовать организацию.

Инспекторы могут установить нарушение этого правила при проверке авансовых отчетов сотрудников (кассовых чеков, квитанций, приложенных к нему). Сумма штрафа для организации в этом случае может составить от 40 000 до 50 000 руб. Оштрафовать ее руководителя инспекторы вправе на сумму от 4000 до 5000 руб. Об этом сказано в статье 15.1 Кодекса РФ об административных правонарушениях.

Обычно нарушения, связанные с превышением лимита расчетов наличными, носят разовый характер (правила расчетов не нарушаются постоянно в течение длительного времени). Такие правонарушения не считаются длящимися (п. 14 постановления Пленума Верховного суда РФ от 24 марта 2005 г. № 5). Поэтому инспекторы должны обнаружить их в течение двух месяцев, после того как сотрудник расплатится наличными (ч. 1 ст. 4.5 КоАП РФ). Если они этот срок пропустили, то организацию оштрафовать нельзя.

Изменения в порядке выдачи денег в подотчет

Ранее применяемый порядок предусматривал выдачу денежных средств в подотчет по заявлению сотрудника компании, утвержденному руководителем. С 19.08.17 основанием для выплаты могут служить:

- заявление работника, утвержденное руководителем;

- распорядительный документ руководителя организации.

Например, при направлении работников в командировку более удобным является именно издание приказа о направлении в командировку, в котором можно прописать размер и сроки выплаты командировочных расходов.

В любом случае в заявлении или в распорядительном документе руководителю следует указать срок, на который выдаются средства в подотчет. После завершения этого срока работник обязан либо в течение трех рабочих дней сдать отчет и подтверждающие расходы документы, либо вернуть излишне полученные средства.

Правильность составления приказа на выдачу «наличности подотчета»

Форма приказа в каждом субъекта разрабатывается самостоятельно, специализированная форма отсутствует

Приказ содержит информацию о получателе подотчетных денежных средств, предельную сумму выдаваемых денежных средств «подотчета», цели выдачи подотчета, а также сроки на которые выдана сумма подотчета.

Подотчетные лица обязаны не только выданные средства потратить на соответствующие цели, но и своевременно представить в отдел бухгалтерии письменный отчет о расходовании подотчетных средств с подтверждающими документами (кассовые, товарные чеки и т.д.). В случае, если выданная сумма подотчета была использована в неполном объеме, то подотчетное лицо обязано произвести возврат этих неиспользованных средств.

| Приказ о подотчетных лицах — должен содержать следующие реквизиты: • в шапке — наименование компании; • дату (даты) составления/утверждения документа; • список физлиц с указанием Ф. И. О. и занимаемой должности, которым могут быть доверены средства под отчет; • информацию о предельных суммах и целевом назначении средств, выдаваемых под отчет, а также сроки предоставления отчета (возврата неиспользованных средств); • Ф. И. О. и подпись руководителя; • Ф. И. О. и подпись должностного лица, ответственного за выдачу подотчетных средств. |