Кассовые операции – это действия, связанные с приемом, выдачей, хранением наличных денег и оформлением кассовых документов. Для их ведения Центробанком установлены правила: Указание от 11 марта 2014 г. N 3210-У и Указание от 7 октября 2013 г. N 3073-У. Эти правила называются кассовой дисциплиной.

С июня 2014 года был введен новый порядок ведения кассовых операций в РФ. По сравнению с предыдущим периодом, правила ведения кассовых операций изменились.

В связи с тем, что многие организации и предприятия (а также некоторые индивидуальные предприниматели) ведут бухгалтерский учет, не лишним будет узнать более подробно про новый порядок ведения кассовых операций, который начал свое действие в 2014 году и продолжит в 2021 году.

Отметим, что очень часто контролирующие организации проверяют правильность ведения таких операций. В этой статье рассмотрим изменения в законодательстве Российской Федерации в 2021 году: организацию, порядок проведения, кассовые документы, а также лимит остатка в кассе.

На кого распространяется порядок ведения кассовых операций?

Указанием Центрального банка РФ были введены новые правила ведения кассовых операций. При этом формы ведения кассовых документов не претерпели изменений.

Больше всего изменения коснутся индивидуальных предпринимателей. И, несмотря на то, что ИП придется поменять привычный режим работы, для них это с лихвой окупится упрощением ведения кассовых операций.

Помимо индивидуальных предпринимателей, изменения коснутся предприятий и организаций. В частности, нововведения повлияют на бухгалтерский учет.

Очень важно чтобы индивидуальные предприниматели своевременно ознакомились с обновленными правилами ведения кассовых операций, во избежание штрафных санкций.

Нюансы документирования кассовых операций для ИП

Главная особенность ведения учета кассовых операций ИП в том, что предпринимателям разрешено не использовать ПКО, РКО и Кассовую книгу. Дело в том, что ИП вправе документировать кассовые операции в упрощенном порядке — в соответствии с Указаниями № 3210-У.

При этом, данный порядок не подразумевает, что ИП в принципе не будет вести учет рассматриваемых операций. Предприниматель, так или иначе, должен использовать документацию, которая позволяет учитывать выручку — в том числе и ту, которая образуется в рамках правоотношений, при которых нужно вести кассу.

Основной документ, в котором ИП отражает выручку — это, как мы уже определили выше, Книга учета доходов и расходов (либо только учета доходов — если ИП работает на ПСН), либо иной документ, утвержденный на отраслевом уровне. Как правило, его бывает достаточно — необходимость в применении прочих документов может возникнуть лишь исходя из специфики бизнес-процессов на конкретном объекте.

Отметим, что при ЕНВД величина доходов и расходов значения не имеет — но важно вести корректный учет показателей, влияющих на исчисление налога (прежде всего, это физические показатели — например, площадь торгового зала, количество работающих у ИП продавцов). Такой учет ИП на ЕНВД может вести любым удобным способом.

Вместе с тем, закон не запрещает любому ИП вести учет с помощью РКО, ПКО и Кассовой книги. Многим предпринимателям такая схема довольно близка, так как позволяет обеспечить необходимую детализацию хозяйственных операций. Особенно — если касса функционирует в рамках трудовых правоотношений, при которых работникам ИП могут выдаваться денежные средства под отчет. Опять же, играют роль масштабы бизнеса, который ведет индивидуальный предприниматель.

Как мы уже знаем, кассовые документы (в данном случае их аналог — Книга учета доходов или расходов ИП) применяются обособленно от фискальных документов (хотя и могут заполняться на их основе — поскольку именно фискальные документы будут первичными относительно учетных по кассе). В случае с ИП все то же самое: установленные законом правила фискализации никак не пересекаются с теми, что регулируют применение кассовых документов.

В отношении ИП законодательство о применении контрольно-кассовой техники каких-либо особых условий не устанавливает (за исключением положений об отсрочке в применении онлайн-касс до 01.07.2019 года для некоторых категорий ИП). На кассе, которую использует предприниматель, формируются точно такие же фискальные документы — чеки, отчеты. Тот факт, что ИП не использует ПКО, РКО и Кассовую книгу, роли не играет. Однако, заполнение альтернативных им учетных документов — прежде всего, Книги учета доходов и расходов, осуществляется, как и в случае с ордерами, на основании фискальных документов. Либо — заменяющих их в случае, если ККТ использовать необязательно (то есть, если это товарные чеки либо БСО).

Организация и ведение кассовых операций в 2018 году

Как уже отмечалось выше, с июня 2014 был введен новый порядок ведения кассовых операций. Этот порядок условно можно разделить на две части:

- Обычный (для юридических лиц, кроме банков).

- Упрощенный (для индивидуальных предпринимателей и малых предприятий).

Кассовые операции допустимо производить только в кассе. Ответственным лицом за проведение таких операций является кассир. В случае если на предприятии несколько кассиров, то назначают старшего кассира.

Проводить кассовые операции имеет право лично руководитель организации или индивидуальный предприниматель.

Подписывает кассовые документы бухгалтер (главный бухгалтер). При отсутствии бухгалтера на предприятии документы подписываются кассиром и руководителем.

Кассовые операции, которые проводит лично руководитель предприятия, не нуждаются в дополнительных подписях.

С 2015 года разрешено вести кассовые операции при помощи программно-технических средств.

Изменения произошли в ведении кассовых операций в обособленных подразделениях. Под обособленным подразделением следует понимать любое подразделение фирмы (по местонахождению которого находится не меньше чем одно оборудованное рабочее место).

Для таких подразделений введен лимит остатка наличных средств и ведение собственной кассовой книги. Листы кассовой книги теперь в одном экземпляре. Их не нужно сдавать на следующий день в главный офис.

Кассовая дисциплина в 2021 году

Главная / Кассовая дисциплина

| Оглавление: 1. Кто обязан соблюдать кассовую дисциплину 2. О применении ККТ и БСО 3. Кассовые документы и их оформление 4. Соблюдение кассового лимита | 5. Расчеты с подотчетными лицами 6. Ограничение расчетов наличными 7. Контроль за соблюдением касс. дисциплины 8. Штрафные санкции |

Кассовая дисциплина – это свод обязательных правил, которым должны следовать хозяйствующие субъекты при проведении операций по поступлению, хранению и выдаче наличных денежных средств.

Расчеты с применением наличности организации и индивидуальные предприниматели проводят через операционную кассу. Следует разграничивать понятия: операционная касса предприятия и кассовый аппарат, который в обиходе также называют «касса».

Кассовый аппарат – это устройство, предназначенное для автоматизации учета поступления денег, регистрации покупки товара (услуг, работ) и печати чека.

Под операционной кассой подразумевается совокупность всех действий, которые производятся с наличными деньгами в процессе хозяйственной деятельности.

И операция по поступлению выручки, полученной через ККТ, является составной частью целого комплекса процедур, связанных с приходом, хранением и выдачей наличности. Любая кассовая операция требует документального оформления с учетом нормативов действующего законодательства.

Кто обязан соблюдать кассовую дисциплину

Все субъекты, использующие наличные деньги в процессе ведения хозяйственной деятельности, обязаны следовать установленным требованиям ведения кассовых операций вне зависимости от:

- Системы налогообложения;

- Применения ККМ;

- Использования БСО.

Упрощенные правила действуют для ИП. Предприниматели имеют право:

- не заполнять РКО, ПКО и кассовую книгу;

- не устанавливать лимит расчета наличными.

Но если у ИП присутствуют наемные работники, он обязан оформлять документацию, подтверждающую выплату зарплаты.

Не лимитировать количество денег, хранящихся в кассе, также имеют право организации, относящиеся к малому бизнесу, согласно действующей редакции ст. 4 закона от 24.07.2007 №209-ФЗ и постановлению Правительства РФ от 04.04.2016 №265.

Следует понимать, что все деньги, поступающие в кассу фирмы, принадлежат юридическому лицу. И произвольно использовать наличные финансы компании на собственные нужды не имеет права даже единственный учредитель.

ИП же могут забирать наличные деньги из кассы в любой момент и в любом количестве, главное, не допускать просрочки по уплате налогов и взносов. Если ИП применяет кассовые документы, выдачу из кассы сумм на собственные нужды необходимо оформить расходным ордером.

О применении ККТ и бланков строгой отчетности

Прием выручки в наличной форме обязывает использовать ККМ за исключением случаев:

- применения ЕНВД организациями и ИП, а также когда предприниматель находится на ПСН (до 01.07.2018, после этого срока необходимо использовать онлайн-кассы);

- использования БСО фирмами и предпринимателями при предоставлении услуг гражданам;

- ведения ИП и организациями деятельности в сложных территориальных условиях, в которых затруднено использование ККМ.

Количество ККТ, которое может находиться в эксплуатации, не ограничено. Вся полученная выручка за рабочую смену должна быть проведена через кассу компании (ИП).

К применению допускается ККТ (онлайн-касса), которая:

- Поставлена на учет в налоговой инспекции;

- Имеет корпус с нанесенным заводским номером;

- Оборудована фискальным накопителем, в который передаются фискальные данные;

- Имеет встроенные часы, работающие в режиме реального времени;

- Проверяет контрольные числа регистрационного номера ККТ;

- Оборудована функционалом, предусматривающим печать фискальных документов (данная функция может отсутствовать при расчетах, осуществляемых через Интернет);

- Умеет формировать фискальные документы в электронном виде и передавать их любому фискальному оператору, а также принимать подтверждения от оператора;

- Выдает информацию о нарушении процедуры обмена данными с фискальным оператором и прочих неполадках и неисправностях самой ККТ;

- Обеспечивает прием информации о сумме платежа от терминала, передающего распоряжения в банк (устройства эквайринга);

- Не допускает формирование чека (БСО) или корректирующего чека (БСО), содержащего больше одного признака расчета;

- Обеспечивает печать двумерного QR-кода на чеке (БСО);

- Формирует отчет о текущем состоянии расчетов в любой момент для предъявления проверяющему инспектору;

- Обеспечивает поиск любого документа по номеру из фискальной памяти, его распечатку или передачу в электронной форме;

- Исполняет протоколы обмена информацией.

Модели ККТ, соответствующие требованиям, заносятся органами ФНС в реестры ККТ и фискальных накопителей.

В связи с переходом на кассы нового поколения с 01.07.2017 года многие унифицированные формы утратили свою актуальность, так как вся нужная информация хранится в памяти ККТ и может быть распечатана в любой момент. Организации (ИП), использующие онлайн-кассы, могут НЕ заполнять:

- справку-отчет кассира-операциониста (форма КМ-6);

- журнал кассира-операциониста (форма КМ-4);

- журнал показаний счетчиков ККМ (форма КМ-5);

- акт возврата денег покупателям (форма КМ-3) и др.

Эта документация обязательно оформлялась на старых ККТ. Следует отметить, что вышеуказанные документы не имеют (и ранее не имели) отношения к кассовой дисциплине.

Бланки БСО

БСО разрабатываются организацией (ИП) самостоятельно, если форма бланка для видов услуг, оказываемых фирмой (ИП), не утверждена законом. Разработанный БСО должен соответствовать требованиям Постановления Правительства РФ от 06.05.2008 №359.

Применять такой бланк можно до 01.07.2018 года. После этой даты следует использовать онлайн-устройства, предусматривающие формирование БСО в электронном виде.

На текущий момент использование таких устройств является добровольным. Обязательные реквизиты для новых БСО перечислены в законе от 03.07.2016 № 290-ФЗ.

Копии бланков (отрывные корешки БСО) подлежат передаче в основную кассу вместе с наличностью и служат подтверждением суммы выручки, полученной за смену.

К кассовой дисциплине также не относятся: БСО, книга учета БСО и КУДиР.

Кассовые документы и их оформление

Для оформления кассовых операций используют следующие унифицированные бланки:

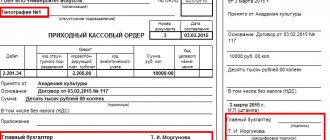

- Приходный кассовый ордер (форма КО-1).

- Расходный кассовый ордер (форма КО-2).

- Кассовая книга (форма КО-4).

- Книга учета денежных средств (форма КО-5).

- Платежная (форма Т-53) и расчетно-платежная ведомости (форма Т-49).

Унифицированная форма (КО-3) журнала регистрации ордеров не является обязательной, административной ответственности за ее отсутствие не предусмотрено.

Оформление кассовой документации допускается как на бумаге, так и в электронном виде.

Бумажные бланки должны содержать подписи уполномоченных лиц, электронные документы заверяются специальной электронной подписью.

Обязанность по проведению операций по кассе возлагается на кассового работника. Руководитель организации или ИП могут выполнять функции кассира самостоятельно при отсутствии в штате уполномоченного сотрудника.

Формирует вышеуказанные кассовые документы главный бухгалтер или другое ответственное лицо, назначенное приказом руководителя.

Если кассовых работников в компании несколько, один из них назначается на должность старшего кассира.

Соблюдение кассового лимита

Количество денег, которое может находиться в кассе субъекта после окончания рабочего дня, ограничено установленным лимитом. Всю сверхлимитную наличность следует хранить на банковском счете.

Лимит разрешается не соблюдать:

- в дни расчетов по оплате труда и прочих выплат, входящих в ФОТ;

- в выходные и праздничные дни, если компания функционировала и получала наличную выручку.

Лимит устанавливается фирмой самостоятельно путем издания соответствующего приказа. Для расчета переходящего остатка наличности следует руководствоваться формулами, приведенными в Указании ЦБ РФ от 11.03.2014 №3210-У.

Срок действия установленного лимита законодательно не установлен. Если такой период не предусмотрен действующим приказом, организация пользуется утвержденным расчетом до издания нового распоряжения руководителя.

Если лимит остатка наличности в компании не утвержден, он признается равным нулю. За хранение в кассе сумм, превышающих допустимый предел, инспекторы выпишут штраф.

Как отмечалось ранее, малые организации и ИП лимит могут не устанавливать.

Расчеты с подотчетными лицами

Финансовые средства под отчет выдаются сотрудникам на оплату расходов, относящихся к хозяйственной деятельности компании.

Приказом директора компании утверждаются:

- Список таких сотрудников;

- Максимальные суммы выдаваемых средств;

- Предельные сроки для совершения необходимых действий.

Указаниями ЦБ РФ от 19.06.2017 № 4416-У был изменен ранее действующий порядок получения подотчетных средств, а именно:

- выдача денег только на основании личного заявления работника (теперь достаточно распорядительного документа руководителя организации);

- запрет на получение новых подотчетных сумм работниками, которые не отчитались по ранее полученным средствам (теперь разрешено выдавать деньги при наличии задолженности).

При этом работодателям не запрещается производить выдачу денег под отчет по старому порядку – на основании заявления сотрудника.

Работник обязан в течение трех рабочих дней по окончании периода, на который были выданы наличные, подать авансовый отчет с приложением первичных документов, обосновывающих произведенные расходы.

Ограничение расчетов наличными

Кассовой дисциплиной предусмотрено ограничение расчетов наличными деньгами между организациями (ИП) в пределах 100 000 рублей по одной сделке.

Данное требование не касается расчетов с гражданами (физлицами).

Также не лимитируются размеры выплат по заработной плате, социальным платежам и подотчетным суммам (послабление не применяется, если подотчетник оплачивает договорные обязательства компании по доверенности).

Из полученной в кассу выручки запрещается погашать и выдавать ссуды, оплачивать аренду недвижимости и дивиденды.

Процедура проведения наличных расчетов утверждена Указанием ЦБ РФ от 07.10.2013 № 3073-У.

Контроль за соблюдением кассовой дисциплины

Исполнять требования, связанные с соблюдением кассовой дисциплины, обязан весь персонал, в функции которого входит проведение операций по кассе.

Контроль за работой бухгалтерской службы, частью которой является операционная касса, осуществляет главный бухгалтер.

Руководитель (ИП) отвечает за ведение хозяйственной деятельности в целом.

Проведение проверок кассовой дисциплины находится в компетенции налоговых инспекций.

При проверке инспекторы обращают пристальное внимание на следующие документы:

- все бланки, оформляемые по кассовым операциям;

- приказ об утверждении кассового лимита;

- бухгалтерские регистры;

- авансовые отчеты;

- книги (журналы) по учету БСО.

За применением онлайн-касс налоговые органы осуществляют контроль следующим образом:

- Проводят мониторинг и анализ данных (в том числе с помощью автоматизированных систем) с целью контроля учета выручки (резкое снижение уровня выручки у налогоплательщика – повод для пристального внимания проверяющих органов);

- Проводят проверки использования ККТ, а также удаленные проверки операторов фискальных данных;

- Проверяют выдачу покупателям чеков ККТ (БСО), в том числе и путем проведения контрольной покупки;

- Запрашивают дополнительные сведения у налогоплательщика, в том числе через личный кабинет ККТ;

- Получают полный доступ к фискальным данным в базе оператора ОФД;

- Получают полный доступ к ККТ налогоплательщика для снятия информации с фискального накопителя.

Также инспекторы имеют право требовать любые документы, относящиеся к объекту проверки.

В результате проверки могут быть обнаружены следующие факты:

- превышение предельного размера расчетов наличными и кассового лимита;

- отражение поступившей выручки в неполном объеме;

- невыдача клиентам БСО и чеков ККМ;

- применение ККТ, не отвечающей установленным требованиям;

- несоответствие фактических остатков наличности в кассе суммам, заявленным в документах;

- необоснованно длительные сроки выдачи финансовых средств под отчет и пр.

Штрафы по кассовой дисциплине и ККТ

Если в результате проведенной проверки инспекторы выявят нарушения, могут быть предъявлены штрафы согласно следующим статьям административного законодательства:

| Кассовая дисциплина | |

| п. 1 ст. 15.1 КоАП РФ | 4 000 – 5 000 руб. для должностного лица (ИП) |

| 40 000 – 50 000 руб. для юр. лиц | |

| Неприменение ККТ | |

| п. 2 ст. 14.5 КоАП РФ | 25 – 50% от суммы платежа, принятого без применения ККТ, но не меньше 10 000 руб. – для должностного лица (ИП) |

| 75-100% от суммы платежа, принятого без применения ККТ, но не меньше 30 000 руб. – для юр. лиц | |

| Неприменение ККТ повторно, при сумме продаж без применения ККТ свыше 1 млн. руб. | |

| п. 3 ст. 14.5 КоАП РФ | 1 – 2 года дисквалификации ответственного лица |

| до 90 суток – приостановление работы юр. лица (ИП) | |

| Применение ККТ, не соответствующей требованиям | |

| п. 4 ст. 14.5 КоАП РФ | предупреждение или штраф 1 500 – 3 000 руб. для должностного лица (ИП) |

| предупреждение или штраф 5 000 – 10 000 руб. для юр. лица | |

| Непредставление документов по требованию налоговых органов | |

| п. 5 ст. 14.5 КоАП РФ | предупреждение или штраф 1 500 – 3 000 руб. для должностного лица (ИП) |

| предупреждение или штраф 5 000 – 10 000 руб. для юр. лица | |

| Невыдача бумажного чека (отказ в передаче чека в электронном виде) | |

| п. 6 ст. 14.5 КоАП РФ | предупреждение или штраф 2 000 руб. для должностного лица (ИП) |

| предупреждение или штраф 10 000 руб. для юр. лица | |

Следует отметить, что привлечь к административной ответственности налогоплательщика возможно в течение двух месяцев с момента совершения нарушения.

И при однократном нарушении кассовой дисциплины субъект может избежать штрафов. Но такой факт неизбежно привлечет внимание налоговых органов и при обнаружении дополнительных недочетов в работе субъекта может спровоцировать проведение выездной проверки.

Читайте более подробно: Кассовая дисциплина и ответственность за ее нарушение

Понравилась статья? Поделитесь в соц. сетях:

- Похожие записи

- Журнал регистрации приходных и расходных кассовых документов

- Образец заполнения формы АО-1

- Лимит расчета наличными в 2021 году

- Расчетная ведомость (форма Т-51)

- Выдача наличных денег в подотчет из кассы

- Расчетно-платежная ведомость (форма Т-49)

- Авансовый отчет (форма АО-1)

- Образец заполнения формы Т-53

Обсуждение: 2 комментария

- Кристина:

24.07.2018 в 18:25Здравствуйте! Помогите, пожалуйста, разобраться! ИП на ЕНВД не нужно заполнять приходные/расходные кассовые ордера и вести кассовую книгу? На основании какого закона или правого акта отменено это требование? Информация в Интернете разница, где-то говориться, что ведение кассовой книги и приходных/расходных ордеров никто не отменял… Дайте, пожалуйста, правовое обоснование.

Ответить

Алексей:

28.07.2018 в 00:11

Здравствуйте. Указание Банка России от 11.03.2014 N 3210-У (ред. от 19.06.2017) “О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства”

Цитата:

«4.1. Кассовые операции оформляются приходными кассовыми ордерами 0310001, расходными кассовыми ордерами 0310002 (далее – кассовые документы) …

…Индивидуальными предпринимателями, ведущими в соответствии с законодательством Российской Федерации о налогах и сборах учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физических показателей, характеризующих определенный вид предпринимательской деятельности, кассовые документы могут не оформляться.

4.6. Поступающие в кассу наличные деньги, за исключением наличных денег, принятых при осуществлении деятельности платежного агента, банковского платежного агента (субагента), и выдаваемые из кассы наличные деньги юридическое лицо учитывает в кассовой книге 0310004…

…Если индивидуальные предприниматели в соответствии с законодательством Российской Федерации о налогах и сборах ведут учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физических показателей, характеризующих определенный вид предпринимательской деятельности, кассовая книга 0310004 ими может не вестись».

Ответить

Оставить комментарий Отменить ответ

Кассовые документы в 2021 году

Существенных преобразований в сфере кассовых документов не произошло. Кассовая книга, приходные и расходные ордера, а также ведомости не изменились. Все ранее унифицированные формы продолжают использоваться. Заполнение этих документов следует производить с учетом нововведений.

Индивидуальные предприниматели, в соответствии с новым порядком ведения кассовых операций, освобождаются от ведения следующего перечня документов:

- кассовая книга;

- приходные кассовые ордера;

- расходные кассовые ордера.

ИП ведут налоговый учет доходов и физических показателей, характеризующих их вид деятельности.

Для ведения кассовой документации теперь можно выбирать электронный или бумажный носитель.

Кассовые документы имеет право оформлять приходящий бухгалтер (физическое лицо, которое работает по договору на оказание услуг).

Обособленные подразделения предприятия теперь по-новому передают листы кассовой книги. Копия листа книги (которая заверяется руководителем подразделения) передается в порядке, который был установлен самим юридическим лицом. То есть, листы кассовой книги можно сдавать один раз в год — при подготовке финансовой или бухгалтерской отчетности.

Ошибки в кассовых документах (на бумажных носителях) теперь можно исправлять, за исключением приходных и расходных кассовых ордеров.

Основные нововведения следующие:

- допускается ведение кассовой документации в электронном виде с использованием электронной подписи;

- бумажные экземпляры кассовой книги и ордеров (приходного и расходного) не требуются при наличии электронных документов;

- исправлять ошибки в электронных документах нельзя (подписанный документ с ошибкой удаляется, а вместо него заполняется новый);

- второй лист кассовой книги больше не актуален;

- единый приходный ордер теперь можно оформлять на бланке строгой отчетности;

- собственная запись руководителя о сроках и суммах не требуется;

- не ведется реестр депонированных сумм (но в зарплатных ведомостях эта графа сохраняется);

- получатель может вписывать сумму прописью по расходному ордеру;

- кассовую книгу не заполняют, если в какой-либо день наличные расчеты не производились.

Кассир ставит штамп и свою подпись на квитанции к приходному кассовому ордеру. Кассиры могут теперь передавать деньги без расходного ордера на основании книги учета наличных средств.

Как упростить ведение кассы при помощи кассовой дисциплины

Для некоторых категорий предпринимателей законом предусмотрен упрощенный порядок ведения кассовой отчетности.

Согласно постановлению ЦБ РФ, вышедшего в марте 2014 года, бизнесмены, которые владеют предприятиями, относящимися к категории малого или микробизнеса, а также владельцы ИП могут не устанавливать лимит кассы.

Индивидуальные предприниматели ко всему прочему могут не оформлять ПКО и РКО (приходный и расходный кассовый ордер), а также имеют возможность отказаться от кассовой книги.

Однако данные привилегии не отменяют обязанности создания платежных ведомостей при выплате заработной платы и денежных вознаграждений сотрудникам.

К категории малого бизнеса можно отнести организации, попадающие под условия закона №209-ФЗ (п.1 Указания №3210-У). Кратко их можно изложить следующим образом:

- Организация отнесена к разряду потребительских кооперативов или организаций, приравненных к коммерческим (кроме муниципальных и федеральных государственных унитарных предприятий);

- Численность подобного предприятия должна варьироваться в пределах от 16 до 100 сотрудников;

- Доход за год не должен превышать суммы в 400 млн. рублей.

- Если на предприятии работает до 15 человек включительно, а выручка за предыдущий год, согласно отчетности, не превысила 60 млн. рублей, данное предприятие будет отнесено к разряду микробизнеса.

Важно!

Доля государственной собственности в подобных предприятиях не должна превышать 25%.

Несмотря на очевидные удобства, бизнесмен должен понимать, что, если приход денежных средств не подтверждается приходным кассовым ордером, наличные деньги могут попросту не дойти до кассы предприятия, оставшись у недобросовестного сотрудника.

В связи с чем можно сделать вывод, что упрощенное ведение кассовой дисциплины в первую очередь будет удобно предпринимателям, в штате которых отсутствуют наёмные сотрудники.

Лимит остатка кассы в 2021 году

В 2015 году изменен лимит остатка кассы. Новая формула расчета лимита наличных денежных средств не привязывается к поступлениям в кассу. Организация имеет право вести расчет исходя из суммы расходов или выручки.

Лимит кассы является обязательным, кроме малых и микропредприятий. Он устанавливает объем средств, которые могут свободно храниться в кассе. Предприятия и организации имеют право лично вводить определенный лимит. Если лимит не был введен, он считается нулевым. Вся оставшаяся сумма в конце дня вносится на счет в банке.

Формулу расчета лимита в кассе регламентируется новым положением. Предприятие может выбрать одну из двух предлагаемых формул расчета:

- Расчет производится по наличной выручке (по поступлениям от товара, услуги и прочего).

- Расчет производится на основе объема выданных денежных средств.

При наличии обособленных подразделений, общий кассовый лимит определяется с учетом лимита, установленного для подразделения.

То есть, величину лимита можно распределять между обособленными подразделениями.

Лимит кассы обособленного подразделения устанавливается ответственным распорядительным документом.

Первая формула расчета лимита кассы выглядит так:

L = V / P x Nc, где: L — лимит в рублях; V — объем выручки в наличных денежных средствах; Р — расчетный период, количество рабочих дней, за который происходит учет объема поступлений наличных денежных средств (но не более 92 рабочих дней для юр. лиц). Nc — период времени между сдачей в банк выручки: 1–7 рабочих дней (если же банка поблизости нет-то до 14 дней).

Вторая формула расчета лимита кассы — L = R / P x Nc, где:

R — объем выдачи наличных (без учета сумм выплачиваемых зарплаты, стипендий или других выплат работникам).

Лимит кассы для малых и микропредприятий

В указании Банка РФ № 320-У от 11.03.2014 года сказано, что все малые и микропредприятия освобождены от обязательного установления лимита кассы. А это означает, что данные виды предприятий вправе хранить в кассе любые суммы.

Критерии отнесения к микро и малым предприятиям следующие:

Для микропредпритий:

- предельные значения дохода по налоговой декларации за предшествующий год — 120 млн;

- среднесписочная численность работников за предшествующий год — 15 человек.

Для малых предприятий:

- предельные значения дохода по налоговой декларации за предшествующий год — 800 млн;

- среднесписочная численность работников за предшествующий год — 100 человек.

По этим критериям индивидуальные предприниматели относятся к микро или к малым предприятиям, следовательно для индивидуальных предпринимателей не обязательно вводить лимит кассы.

Выдача денег из кассы под отчет

Подотчетными лицами называются работники, которым из кассы предприятия выдаются деньги для оплаты каких-либо производственных услуг или покупки товаров для внутренних нужд. С 19 августа 2017 года деньги под отчет выдаются сотруднику на основании внутреннего документа. Причем форма и название этого документа Центробанком никак не регламентируется. Т.е. составлять его надо в произвольной форме, указав в нем, согласно п.6.3 Указаний банка России от 11.03.2014 в новой редакции, следующие данные:

- ФИО лица, которому выдаются наличные средства;

- сумма наличных денег;

- срок, на который выдаются наличные деньги;

- подпись руководителя и дата.

До 19.08.2017 года деньги должны были выдаваться только на основании заявления работника.

Статья отредактирована в соответствии с действующим законодательством 04.06.2018

Заполнение кассовой книги

Если говорить об оформлении КО-4, то необходимо соблюдать следующие требования:

- на титульном листе кассовой книги отражаются реквизиты организации и ответственное подразделение (при наличии);

- бланк соответствует одному финансовому году;

- каждая страница должна быть пронумерована.

Заполнять можно как вручную, так и в бухгалтерских программах.

Некоторые учреждения ведут бланк вручную. На первом листе открывается порядковая нумерация. Записи делаются шариковой ручкой с черными и синими чернилами. При внесении информации в графы кассир использует копирку, чтобы продублировать вносимую запись. Отрывной частью служит та, на которой нанесена «живая» запись. Дублированная часть остается в кассовой книге. Подпись на каждой части ставится отдельно. Информация о РКО и ПКО вписывается в каждую строку. Она должна быть одинаковой в каждой из двух частей кассовой книги. Если в отчетный день совершается множество операций с денежными средствами, и одной страницы для их внесения не хватает, то маркируется «перенос». В этом столбце отражаются приходная и расходная величина на момент переноса. Записи на следующем листе начинаются этой же цифрой.

Конец периода фиксируется итогами по ПКО и РКО, и выводится наличный остаток на конец дня. Главный бухгалтер производит сверку с первичными приходными и расходными документами и заверяет кассовую книгу.

Сшивается журнал по итогам года, период — с 01 января по 31 декабря финансового года. Каждый лист должен быть пронумерован, прошит и закреплен печатью на последней странице. Также необходимо указывать количество прошитых листов. Обязательна запись «В этой книге пронумеровано и прошнуровано _______ листов». Заверяется сшив подписями руководителя и главного бухгалтера организации (Постановление Госкомстата РФ от 18.08.1998 № 88).

Тоже может быть полезно:

- Онлайн-кассы в 2021 году

- Личный кабинет налогоплательщика Налог.ру

- План счетов бухгалтерского учета 2019

- Что нужно знать ИП про аудит кассовых операций

- Кассовая дисциплина ИП в 2021 году

- Как ИП вести бухгалтерский учет?

Информация полезна? Расскажите друзьям и коллегам

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно!