Первая редакция Налогового кодекса РФ, принятая в 1998 году, обязывала налогоплательщиков вставать и сниматься с учета путем подачи ими соответствующего заявления. Требование выглядело логично, потому что налоговый и регистрирующий орган на тот момент не совпадали.

С принятием в 2001 году закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей» функция по регистрации перешла к налоговым инспекциям.

Но старый порядок постановки и снятия с учета не изменился. Кардинальные изменения произошли только с 1 января 2004 года. В соответствии со ст. 83 НК РФ постановка и снятие с учета больше не требует участия налогоплательщиков, кроме некоторых случаев, о которых мы расскажем дальше. Прежде чем перейти к подробностям учета по каждому из оснований, определимся с рядом вопросов.

Кто и как осуществляет постановку на налоговый учет

В соответствии со статьями 32, 83 НК РФ эту работу делают налоговые органы на основании сведений ЕГРЮЛ (ЕГРИП), информации от органов, указанных в статье 85 НК РФ или заявлений (сообщений) налогоплательщиков.

Применяемые сокращения:

ОП — иное обособленное подразделение (склад, стационарное рабочее место и т.п.).

Ф/П — филиал, представительство.

Таблица 1 Постановка на учет

| Мероприятие | Чем регулируется | Входные документы | Срок постановки на учет | Выходные формы |

| 1 | 2 | 3 | 4 | 5 |

| Создание организации | Ст. 12 ФЗ №129-ФЗ «О государственной регистрации юрлиц.. », Приказ МНС РФ от 3.03.04 № БГ-3-09/178 | Заявление по форме № Р11001; | 3 дня со дня подачи документов для государственной регистрации | Свидетельство о постановке на учет в налоговом органе |

| решение о создании организации в виде протокола, договора или иного документа; | ||||

| устав в 2-х экземплярах; | ||||

| квитанция или платежное поручение об оплате государственной пошлины. | ||||

| Создание обособленного подразделения (ОП) | Приказ Минфина РФ от 5.11.09 №114н, Письмо ФНС РФ от 03.09.2010 N МН-37-6/[email protected] | Создание ОП подтверждают, например: договор аренды помещения, где создано стационарное рабочее место; трудовой договор с сотрудником ОП; приказ о назначении на должность; приказ руководителя организации о создании ОП. | 5 рабочих дней со дня получения сообщения | Уведомление о постановке на учет. Подробнее в статье |

| Создание филиала или представительства (Ф/П) | Ст. 17 ФЗ №129-ФЗ «О государственной регистрации юрлиц..», Приказ Минфина РФ от 5.11.09 № 114н, Письмо ФНС РФ от 03.09.2010 N МН-37-6/[email protected] | Заявление по форме № Р13001 (или уведомление Р13002) | 5 дней со дня получения сведений о филиале (представительстве) | Уведомление о постановке на учет. Подробнее в статье |

Теперь о некоторых нюансах для каждого основания постановки и снятия с учета.

Необходимые документы

Чтобы оформить регистрацию потребуется представить сотруднику ФМС пакет документов:

- заполненное заявление ( и образец заявления можно в свободном доступе в интернете);

- паспорт заявителя и/или свидетельство о рождении ребенка;

- документы, подтверждающие право на вселение в жилое помещение (свидетельство о собственности, договор социального или коммерческого найма и т. д.).

В случае аренды жилья, нужно предварительно посетить нотариуса и заверить договор найма. При вселении к родственникам или друзьям, потребуется присутствие при регистрации собственника жилья.

Постановка на налоговый учет при создании организации

Регистрация и постановка на учет осуществляются налоговой инспекцией одновременно. Вы подаете только документы на создание, а уже на шестой день со дня их подачи ваша организация сможет в полном объеме приступить к хозяйственной деятельности.

После государственной регистрации инспекция присвоит вам основной государственный регистрационный номер (ОГРН), идентификационный номер налогоплательщика (ИНН) и код причины постановки на учет (КПП).

Обращаем внимание, что за осуществление деятельности без государственной регистрации установлена уголовная ответственность — ст. 171 УК РФ «Незаконное предпринимательство».

На какой срок выдается бланк справки о временном пребывании

Для российских и иностранных граждан срок действия свидетельства регистрации о временном пребывании может быть оформлен одинаково: минимально на три месяца. Но в максимальном сроке временной регистрации будут различия: для граждан РФ будет 5 лет, а для иностранцев – 12 месяцев.

По истечению установленного срока действия свидетельство использовать нельзя! Для граждан Российской Федерации за такое нарушение предусмотрена мера наказания – штраф, а для иностранных граждан – депортация из страны. Примите во внимание, что сам бланк свидетельства о регистрации по месту пребывания по истечению срока действия (или по возвращению на место постоянной регистрации раньше указанного в бланке срока) возвращать никуда не нужно. Можно сохранить справку «на память».

Постановка на налоговый учет при создании ОП

НК РФ различает три вида обособленных подразделений: филиал, представительство, иное обособленное подразделение. Для ясности предлагаем вам краткую таблицу терминов налогового права.

Таблица 2

| Обособленное подразделение (ОП) | Любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца. | Ст. 11 НК РФ |

| Рабочее место | Место, где работник должен находиться или куда ему необходимо прибыть в связи с его работой и которое прямо или косвенно находится под контролем работодателя. | С. 209 ТК РФ |

| Филиал (Ф) | Обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительства. | С. 55 ГК РФ |

| Представительство (П) | Обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту. | Ст. 55 ГК РФ |

Вы сообщаете о создании ОП в налоговую по юридическому адресу организации в месячный срок с момента создания. В случае изменения в сведениях вы подаете сообщение в ту же инспекцию в трехдневный срок (см. ст. 23 НК РФ). За нарушение сроков — ответственность по ст. 116 НК РФ и ст. 15.3 КоАП РФ, но не всегда. Если организация уже состоит на учете в налоговом органе по одному из оснований, указанных в ст. 83 НК РФ, то к ней не применяется ответственность за неподачу заявления для постановки на учет по иному упомянутому в этой статье основанию (см. п. 39 Постановления Пленума Вас РФ от 28.02.01 № 5).

Уведомление № 1

Данное уведомление заполняется, чтобы сообщить налоговым органам о выборе ответственного ОП, через которое будет уплачиваться налог (авансовые платежи) в бюджет субъекта РФ.

По строке 1

указывается цифровой код субъекта РФ, в бюджет которого изменяется порядок уплаты налога на прибыль организаций.

По строке 2

отражается дата, с которой меняется порядок уплаты налога (авансовых платежей) или меняется ответственное ОП.

В строках 3.1-3.3

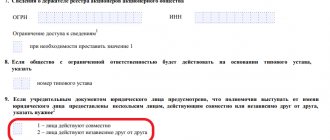

указываются следующие сведения об ответственном ОП:

- КПП ответственного ОП;

- код ОКТМО территории, на которой уплачивается налог (авансовые платежи);

- наименование (при наличии) ответственного ОП.

Далее указывается информация об ОП, расположенных на территории субъекта РФ.

По строке 4.1

указывается КПП обособленного подразделения.

В строке 4.1.1

проставляется отметка, если отражаемая информация касается предыдущего ответственного ОП или уже имевшегося в регионе единственного ОП, через которое уплачивался налог (авансовые платежи). В остальных случаях отметка не ставится.

По строкам 4.1.2-4.1.5

отражается информация о ежемесячных авансовых платежах по не наступившим срокам уплаты налога. Заполнение зависит от причины представления уведомления. Например, если уведомление представляется, так как принято решение перейти с начала налогового периода на уплату налога на прибыль организаций в бюджет субъекта РФ по месту нахождения ответственного ОП, то указывается информация о ежемесячных авансовых платежах на I квартал налогового периода, с которого изменяется порядок уплаты налога.

Постановка на налоговый учет при создании филиала

Новая редакция ст. 23 НК РФ не обязывает налогоплательщика подавать сообщение о создании Ф/П. Это означает, что в данном случае не применима ответственность по п. 1 ст. 116 НК РФ. Что касается п. 2 этой правовой нормы, то тут ситуация следующая. После изменений, внесенных в НК РФ Федеральным законом от 27.07.10 № 229-ФЗ, обязанность по постановке на учет осталась у организаций, создающих ОП (кроме филиалов и представительств); у лиц, получающих доход, облагаемый ЕНВД. Поэтому только эти две группы лиц являются субъектами ответственности по п. 2 ст. 116 НК РФ. В итоге получается, что организации, ведущие деятельность через Ф/П без постановки на учет, не попадают под п. 2 ст. 116 НК РФ. В общем, ситуация неоднозначная, а судебной практики пока нет. Мы предлагаем (во избежание ненужных споров с налоговой) сначала получить уведомление о постановке на учет, а потом начинать работу через Ф/П. Изменения в сведения о Ф/П делаются в том же порядке, что и создание.

Согласно ст. 5 Закона о государственной регистрации юридическое лицо обязано сообщить в налоговый орган об изменении сведений в ЕГРЮЛ в 3-дневный срок. В случае, если изменение указанных в пункте 1 статьи 5 сведений произошло в связи с внесением изменений в учредительные документы, внесение изменений в ЕГРЮЛ согласно главы VI закона. В этой главе срока для внесения изменений в учредительные документы нет. Следовательно, закон о регистрации не устанавливает срок на внесение изменений в учредительные документы, в том числе в связи с созданием филиала (представительства). Из ст. 23 НК РФ исключена обязанность налогоплательщика сообщать о создании филиала или представительства.

Снятие с налогового учета при реорганизации, ликвидации, изменении адреса

| Мероприятие | Чем регулируется | Основание | Срок постановки на учет | Выходные формы |

| 1 | 2 | 3 | 4 | 5 |

| Реорганизация | Статьи 14, 17 №129-ФЗ «О государственной регистрации юрлиц», Приказ МНС РФ от 3.03.04 № БГ-3-09/178 | Заявление о государственной регистрации юридического лица, создаваемого путем реорганизации, по форме № Р12001; | 1 рабочий день со дня внесения записи в ЕГРЮЛ | Свидетельство о внесении записи в ЕГРЮЛ, уведомление о снятии с учета |

| учредительные документы в 2х экземплярах; | ||||

| решение о реорганизации | ||||

| договор о слиянии в случаях, установленных законом; | ||||

| передаточный акт или разделительный баланс; | ||||

| квитанция или платежное поручение об уплате госпошлины | ||||

| Ликвидация | Статья 21 Федерального закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей», Приказ МНС РФ от 3.03.04 № БГ-3-09/178 | Заявление о государственной регистрации ликвидации юридического лица по форме Р16001 | 1 рабочий день со дня внесения записи в ЕГРЮЛ | Свидетельство о внесении записи в ЕГРЮЛ, уведомление о снятии с учета |

| ликвидационный баланс | ||||

| квитанция или платежное поручение об уплате госпошлины | ||||

| Изменение адреса (места нахождения) | Статья 17 Федерального закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей», Приказ МНС РФ от 3.03.04 № БГ-3-09/178 | Заявление о государственной регистрации изменений, вносимых в учредительные документы, по форме № Р13001 | 1 рабочий день со дня внесения записи в ЕГРЮЛ | Свидетельство о внесении записи в ЕГРЮЛ, уведомление о снятии с учета. На учет по новому адресу ставит налоговый орган. Организации выдается (направляется почтой) новое свидетельство ИНН |

| решение о внесении изменений в учредительные документы в связи с изменением адреса | ||||

| изменения, вносимые в учредительные документы, в 2х экземплярах | ||||

| квитанция или платежное поручение об оплате государственной пошлины | ||||

| Прекращение деятельности через ОП | Приказ Минфина РФ от 5.11.09 №114н, Письмо ФНС РФ от 03.09.2010 N МН-37-6/[email protected] | Сообщение о прекращении деятельности через Ф/П по форме, утвержденной Приказом ФНС РФ от 09.06.2011 № ММВ76/[email protected] | 10 дней со дня получения сообщения | Уведомление о снятии с учета |

| Прекращение деятельности через ОП подтверждает, например: приказ об увольнении единственного работника ОП, приказ о прекращении деятельности через ОП | ||||

| Прекращение деятельности через Ф/П | Ст. 17 Федерального закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей», Приказ Минфина РФ от 5.11.09 № 114н, Письмо ФНС РФ от 03.09.2010 N МН-37-6/[email protected] | Заявление по форме № Р13001 (или уведомление Р13002) | 10 дней со дня получения выписки из ЕГРЮЛ или сообщения | Уведомление о снятии с учета |

| Решения о закрытии Ф/П и о внесении изменений учредительные документы | ||||

| устав в 2х экземплярах | ||||

| квитанция или платежное поручение об оплате государственной пошлины | ||||

| Сообщение о прекращении деятельности через Ф/П по форме, утвержденной Приказом ФНС РФ от 09.06.2011 № ММВ76/[email protected] |

Реорганизация. Если реорганизация проходила в форме слияния, разделения, присоединения или преобразования, то ИНН ликвидированных организаций признаются недействительными. Инспекция извещает другие налоговые органы, имеющие отношение к этим организациям, о снятии их с учета. Постановка на учет образованных в результате реорганизации юридических лиц проходит в том же порядке, что и при обычном создании. Одновременно с документами по государственной регистрации выдается «Свидетельство о постановке на учет российской организации в налоговом органе по месту её нахождения».

Ликвидация. ИНН ликвидированной организации признается недействительным. О снятии с учета выдается уведомление.

Изменение адреса. Обращаем ваше внимание на то, что при смене места нахождения вы можете столкнуться с двумя проблемами. Первая — проверка предприятия налоговой инспекцией и внебюджетными фондами. Вторая — новый адрес в «черном списке» налоговой как адрес «множественной регистрации». Тут не исключен конфликт с новой инспекцией, вплоть до судебных разбирательств о признании государственной регистрации недействительной. Особо хотим отметить такой момент, как изменение наименования организации. Ваш порядок действий аналогичен смене адреса. Вместе со свидетельством о государственной регистрации изменений вы получите новое свидетельство ИНН.

Прекращение деятельности через ОП или Ф/П. Сообщение о прекращении подается налогоплательщиком в инспекцию по юридическому адресу организации в течение трех дней со дня прекращения деятельности (закрытия).

Постановка на учет при выборе ЕНВД. В соответствии со ст. 346.28 НК РФ юридические лица и ИП, осуществляющие виды деятельности, облагаемые единым налогом на вмененный доход, обязаны встать на учет как плательщики ЕНВД. После постановки налоговый орган выдает налогоплательщику уведомление.

Стоимость и госпошлина за оформление справки

На законодательном уровне установлено бесплатное оформление свидетельства о временной регистрации по месту пребывания. Поэтому за данный вид услуги не нужно платить госпошлину. Достаточно вовремя сдать минимальный пакет документов и можно беспрепятственно получить необходимую бумагу, которая может понадобиться для таких целей, как:

- записать или устроить ребенка в дошкольное образовательное учреждение;

- получение льгот или субсидий;

- обращение за медицинской помощью.

Это интересно: Как и где получить ИНН физическому лицу по месту жительства? Можно ли узнать присвоенный ИНН по паспорту?