Что отражать на счете 71

Приказом Минфина РФ № 94н утверждено, что счет 71 «Расчеты с подотчетными лицами» предназначен для отражения операций по выдаче и возврату подотчетных сумм.

Что такое подотчет? Это определенная сумма денежных средств организации, которая передается работнику на конкретные цели. Причем назначение расходов и срок подотчета строго ограничены. По истечению отведенного времени подчиненный должен предоставить отчет о произведенных расходах. Простыми словами, деньги выдаются авансом, но с условием, что работник предоставит отчет — в этом суть подотчета.

Например, секретарю компании выдали из кассы 100 рублей подотчет на покупку конверта и отправку письма. Когда подотчетный работник отправит письмо, на почте ему выдадут квитанцию или чек. Именно эти платежные документы секретарь приложит к отчету, чем подтвердит факт целевого израсходования средств.

На какие цели можно выдать подотчет:

- Аванс по командировочным расходам. Актуально, когда работника направляют в служебную поездку. В состав командировочных входит оплата проживания и проезда, суточные и иные траты в пути.

- Расходы на хозяйственные нужды компании. Деньги могут быть выданы на любые цели, начиная с покупки лампочки в подсобку, заканчивая строительными материалами для капитального ремонта.

- Расчеты с контрагентами. Например, выдача денег подотчет для оплаты услуг сторонних организаций. Операция используется все реже, так как безналичный расчет гораздо удобнее.

- Иные цели, закрепленные решением руководства компании. Директор вправе распорядиться выдать подотчет на любые цели. Например на покупку техники, исключительных прав, программных продуктов и прочего.

ВАЖНО!

Займы и кредиты работникам нельзя отражать на счете 71. Для этого в бухгалтерском учете предназначен отдельный счет — 73. Некоторые компании, желая упростить учет и уклониться от налогов, оформляют краткосрочные кредиты работникам через 71 счет. Это нарушение.

Операции, которые отражаются в бухгалтерии на счете 71

Счет 71 в бухгалтерии предназначен для отражения расчетов компании с подотчетниками, т. е. с лицами, которые получили деньги под отчет от компании для оплаты каких-либо ее нужд.

К таким расходам можно отнести:

- закупки ТМЦ;

- оплата работ или услуг;

- расходы, связанные с командировками.

Подотчетниками могут быть только лица, работающие в компании по трудовому договору или в рамках ГПД. Выдача денег под отчет может осуществляться на постоянной основе или в разовом порядке.

Список сотрудников, получающих деньги регулярно, утверждается в приказе руководителя. В нем также указывается срок, на который работнику выдаются деньги фирмы. Для разового получения денег работнику необходимо написать заявление с указанием суммы и срока, на который она требуется.

Получивший деньги сотрудник, в соответствии с п. 6.3 указания ЦБ РФ «О порядке ведения кассовых операций» от 11.03.2014 № 3210-У, должен отчитаться по расходам не позднее 3 дней:

- после окончания срока, на который выдавались деньги;

- завершения командировки;

- окончания периода нетрудоспособности;

- выхода из отпуска.

Отчитываются подотчетные лица путем заполнения авансового отчета. А как отразить в бухгалтерском учете расходы подотчетного лица и курсовые разницы по авансовому отчету в иностранной валюте? Ответ на данный вопрос можно найти в готовом решении от экспертов «КонсультантПлюс». Если у вас еще нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Операции по счету 71 «Расчеты с подотчетными лицами» ведутся согласно требованиям Плана счетов бухучета, утвержденного приказом Минфина РФ от 30.10.2000 № 94н.

Правила выдачи денег подотчет

Организация обязана самостоятельно разработать и утвердить порядок расчетов с подотчетными лицами. Например, обозначив единые положения в приложении к учетной политике. Лимиты и нормативы компания рассчитывает в индивидуальном порядке.

Ключевые требования к ведению расчетов с подотчетными лицами:

- Деньги можно выдать только работнику компании. То есть подотчетные лица (счет 71 используется только в этом случае) должны быть определены отдельным приказом руководителя.

- Средства могут передаваться наличными из кассы либо безналичным перечислением. Какой именно способ будет использоваться в расчетах с подотчетными лицами, закрепите в учетной политике.

- Максимальная сумма к выдаче в подотчет может быть закреплена отдельным приказом руководства.

- Лимиты по командировочным расходам в подотчет в части суточных рекомендовано утвердить отдельно.

- Срок предоставления отчета по подотчетным деньгам также закрепите в положении или в учетной политике.

- Все расчеты с подотчетными лицами (счет 71) должны быть подтверждены документально. Для этого к отчету прикладываются чеки, накладные, билеты, квитанции и прочая документация.

Деньги выдаются на основании письменного заявления работника либо по приказу начальства. Получатель обязан расписаться в расходном кассовом ордере, если средства выдаются наличными из кассы. Совершая закупки или находясь в командировке, подотчетный сотрудник должен сохранять все квитанции и чеки, чтобы отчитаться за полученный аванс. По возвращении из поездки либо по окончании закупки подчиненный составляет авансовый отчет. К отчету прикладываются подтверждающие документы. Срок составления отчета по подотчетным деньгам — 3 дня.

Счет 71.01 «Расчеты с подотчетными лицами»

«Ввод начальных остатков: расчеты с подотчетными лицами в руб.»

ПРОВОДКА: Дебет 000 «Вспомогательный счет» Кредит 71.01 «Расчеты с подотчетными лицами»

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0

: —

Ввод начальных остатков

в меню «Предприятие» вид хозяйственной операции: «

Расчеты с подотчетными лицами (счет 71)»

«Включение в стоимость оборудования, требующего монтажа, расходов подотчетного лица в руб.»

ПРОВОДКА: Дебет 07 «Оборудование к установке» Кредит 71.01 «Расчеты с подотчетными лицами»

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0

: —

Авансовый отчет

в меню «Касса»

«Включение в стоимость земельного участка расходов подотчетного лица в руб.»

ПРОВОДКА: Дебет 08.01 «Приобретение земельных участков» Кредит 71.01 «Расчеты с подотчетными лицами»

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0

: —

Авансовый отчет

в меню «Касса»

«Включение в стоимость объекта природопользования расходов подотчетного лица в руб.»

ПРОВОДКА: Дебет 08.02 «Приобретение объектов природопользования» Кредит 71.01 «Расчеты с подотчетными лицами»

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0

: —

Авансовый отчет

в меню «Касса»

«Включение в стоимость объекта строительства расходов подотчетного лица в руб.»

ПРОВОДКА: Дебет 08.03 «Строительство объектов основных средств» Кредит 71.01 «Расчеты с подотчетными лицами»

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0

: —

Авансовый отчет

в меню «Касса»

«Включение в стоимость внеоборотного актива (оборудования) расходов подотчетного лица в руб.»

ПРОВОДКА: Дебет 08.04 «Приобретение объектов основных средств» Кредит 71.01 «Расчеты с подотчетными лицами»

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0

: —

Авансовый отчет

в меню «Касса»

«Включение в стоимость нематериального актива, не введенного в эксплуатацию, расходов подотчетного лица в руб.»

ПРОВОДКА: Дебет 08.05 «Приобретение нематериальных активов» Кредит 71.01 «Расчеты с подотчетными лицами»

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0

: —

Авансовый отчет

в меню «Касса»

«Принятие к учету сырья и материалов, поступившего от подотчетного лица в руб.»

ПРОВОДКА: Дебет 10.01 «Сырье и материалы» Кредит 71.01 «Расчеты с подотчетными лицами»

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0

: —

Авансовый отчет

в меню «Касса»

«Принятие к учету покупных полуфабрикатов, комплектующих изделий, конструкций и деталей, поступивших от подотчетного лица в руб.»

ПРОВОДКА: Дебет 10.02 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали» Кредит 71.01 «Расчеты с подотчетными лицами»

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0

: —

Авансовый отчет

в меню «Касса»

«Принятие к учету топлива, поступившего от подотчетного лица в руб.»

ПРОВОДКА: Дебет 10.03 «Топливо» Кредит 71.01 «Расчеты с подотчетными лицами»

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0

: —

Авансовый отчет

в меню «Касса»

«Принятие к учету многооборотной залоговой тары и тарных материалов, поступивших от подотчетного лица в руб. в организациях, осуществляющих производственную деятельность или оказание услуг»

ПРОВОДКА: Дебет 10.04 «Тара и тарные материалы» Кредит 71.01 «Расчеты с подотчетными лицами»

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0

: —

Авансовый отчет

в меню «Касса»

«Принятие к учету запасных частей, поступивших от подотчетного лица в руб.»

ПРОВОДКА: Дебет 10.05 «Запасные части» Кредит 71.01 «Расчеты с подотчетными лицами»

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0

: —

Авансовый отчет

в меню «Касса»

«Принятие к учету прочих материалов, поступивших от подотчетного лица в руб.»

ПРОВОДКА: Дебет 10.06 «Прочие материалы» Кредит 71.01 «Расчеты с подотчетными лицами»

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0

: —

Авансовый отчет

в меню «Касса»

«Принятие к учету строительных материалов, поступивших от подотчетного лица в руб.»

ПРОВОДКА: Дебет 10.08 «Строительные материалы» Кредит 71.01 «Расчеты с подотчетными лицами»

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0

: —

Авансовый отчет

в меню «Касса»

«Принятие к учету инвентаря и хозяйственных принадлежностей, поступивших от подотчетного лица в руб.»

ПРОВОДКА: Дебет 10.09 «Инвентарь и хозяйственные принадлежности» Кредит 71.01 «Расчеты с подотчетными лицами»

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0

: —

Авансовый отчет

в меню «Касса»

«Принятие к учету специальной оснастки и специальной одежды, поступивших от подотчетного лица в руб.»

ПРОВОДКА: Дебет 10.10 «Специальная оснастка и специальная одежда на складе» Кредит 71.01 «Расчеты с подотчетными лицами»

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0

: —

Авансовый отчет

в меню «Касса»

«Включение в затраты основного производства суммы расходов, осуществленных подотчетным лицом в руб.»

ПРОВОДКА: Дебет 20.01 «Основное производство» Кредит 71.01 «Расчеты с подотчетными лицами»

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0

: —

Авансовый отчет

в меню «Касса»

«Включение в затраты вспомогательного производства суммы расходов, осуществленных подотчетным лицом в руб.»

ПРОВОДКА: Дебет 23 «Вспомогательные производства» Кредит 71.01 «Расчеты с подотчетными лицами»

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0

: —

Авансовый отчет

в меню «Касса»

«Списание на общепроизводственные расходы суммы расходов, осуществленных подотчетным лицом в руб.»

ПРОВОДКА: Дебет 25 «Общепроизводственные расходы» Кредит 71.01 «Расчеты с подотчетными лицами»

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0

: —

Авансовый отчет

в меню «Касса»

«Списание на общехозяйственные расходы суммы расходов, осуществленных подотчетным лицом в руб.»

ПРОВОДКА: Дебет 26 «Общехозяйственные расходы» Кредит 71.01 «Расчеты с подотчетными лицами»

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0

: —

Авансовый отчет

в меню «Касса»

«Включение в расходы обслуживающих производств и хозяйств суммы расходов, осуществленных подотчетным лицом в руб.»

ПРОВОДКА: Дебет 29 «Обслуживающие производства и хозяйства» Кредит 71.01 «Расчеты с подотчетными лицами»

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0

: —

Авансовый отчет

в меню «Касса»

«Принятие к учету товаров, поступивших от подотчетного лица в руб.»

ПРОВОДКА: Дебет 41.01 «Товары на складах» Кредит 71.01 «Расчеты с подотчетными лицами»

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0

: —

Авансовый отчет

в меню «Касса»

«Принятие к учету товаров в торговую точку, поступивших от подотчетного лица в руб. (розница, учет по стоимости приобретения)»

ПРОВОДКА: Дебет 41.02 «Товары в розничной торговле (по покупной стоимости)» Кредит 71.01 «Расчеты с подотчетными лицами»

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0

: —

Авансовый отчет

в меню «Касса»

«Принятие к учету покупных изделий, поступивших от подотчетного лица в руб.»

ПРОВОДКА: Дебет 41.04 «Покупные изделия» Кредит 71.01 «Расчеты с подотчетными лицами»

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0

: —

Авансовый отчет

в меню «Касса»

«Списание на издержки обращения суммы расходов, осуществленных подотчетным лицом в руб., в организациях, осуществляющих торговую деятельность»

ПРОВОДКА: Дебет 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» Кредит 71.01 «Расчеты с подотчетными лицами»

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0

: —

Авансовый отчет

в меню «Касса»

«Списание расходов, осуществленных подотчетным лицом в руб., на коммерческие расходы в организациях, осуществляющих промышленную и иную производственную деятельность»

ПРОВОДКА: Дебет 44.02 «Коммерческие расходы в организациях, осуществляющих промышленную и иную производственную деятельность» Кредит 71.01 «Расчеты с подотчетными лицами»

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0

: —

Авансовый отчет

в меню «Касса»

«Поступление наличных денежных средств в кассу организации от подотчетного лица в руб. (возврат неизрасходованных сумм, ранее выданных под отчет)»

ПРОВОДКА: Дебет 50.01 «Касса организации» Кредит 71.01 «Расчеты с подотчетными лицами»

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0

: —

Приходный кассовый ордер

в меню «Касса» вид хозяйственной операции: «

Возврат подотчетником»

«Поступление наличных денежных средств в операционную кассу от подотчетного лица в руб. (возврат неизрасходованных сумм, ранее выданных под отчет)»

ПРОВОДКА: Дебет 50.02 «Операционная касса» Кредит 71.01 «Расчеты с подотчетными лицами»

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0

: —

Приходный кассовый ордер

в меню «Касса» вид хозяйственной операции: «

Возврат подотчетником»

«Поступление денежных средств на расчетный счет организации от подотчетного лица в руб. (возврат неизрасходованных сумм, ранее перечисленных под отчет)»

ПРОВОДКА: Дебет 51 «Расчетные счета» Кредит 71.01 «Расчеты с подотчетными лицами»

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0

: —

Поступление на расчетный счет

в меню «Банк» вид хозяйственной операции: «

Прочее поступление»

«Удержание из заработной платы работника неизрасходованных подотчетных сумм в руб.»

ПРОВОДКА: Дебет 70 «Расчеты с персоналом по оплате труда» Кредит 71.01 «Расчеты с подотчетными лицами»

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0

: —

Операция (бухгалтерский и налоговый учет)

в меню «Операции — Операции, введенные вручную»

«Выдача наличных денежных средств из кассы организации подотчетному лицу в руб.»

ПРОВОДКА: Дебет 71.01 «Расчеты с подотчетными лицами» Кредит 50.01 «Касса организации»

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0

: —

Расходный кассовый ордер

в меню «Касса» вид хозяйственной операции: «

Выдача подотчетному лицу»

«Выдача наличных денежных средств из операционной кассы подотчетному лицу в руб.»

ПРОВОДКА: Дебет 71.01 «Расчеты с подотчетными лицами» Кредит 50.02 «Операционная касса»

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0

: —

Расходный кассовый ордер

в меню «Касса» вид хозяйственной операции: «

Выдача подотчетному лицу»

«Перечисление денежных средств с расчетного счета организации подотчетному лицу в руб.»

ПРОВОДКА: Дебет 71.01 «Расчеты с подотчетными лицами» Кредит 51 «Расчетные счета»

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0

: —

Списание с расчетного счета

в меню «Банк» вид хозяйственной операции: «

Перечисление подотчетнику»

«Отражение задолженности подотчетного лица за неизрасходованные суммы, ранее перечисленные под отчет»

ПРОВОДКА: Дебет 73.03 «Расчеты по прочим операциям» Кредит 71.01 «Расчеты с подотчетными лицами»

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0

: —

Операция (бухгалтерский и налоговый учет)

в меню «Операции — Операции, введенные вручную»

«Включение в прочие расходы, не относящиеся к основным видам деятельности расходов подотчетного лица в руб.»

ПРОВОДКА: Дебет 91.02 «Прочие расходы» Кредит 71.01 «Расчеты с подотчетными лицами»

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0

: —

Авансовый отчет

в меню «Касса»

«Включение в расходы будущих периодов расходов подотчетного лица в руб.»

ПРОВОДКА: Дебет 97.21 «Прочие расходы будущих периодов» Кредит 71.01 «Расчеты с подотчетными лицами»

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0

: —

Авансовый отчет

в меню «Касса»

«Поступление денежных документов в кассу организации от подотчетного лица в руб. «

ПРОВОДКА: Дебет 50.03 «Денежные документы» Кредит 71.01 «Расчеты с подотчетными лицами»

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0

: —

Поступление денежных документов

в меню «Касса» вид хозяйственной операции: «

Поступление от подотчетного лица»

«Выдача денежных документов из кассы организации подотчетному лицу в руб.»

ПРОВОДКА: Дебет 71.01 «Расчеты с подотчетными лицами» Кредит 50.03 «Денежные документы»

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0

: —

Выдача денежных документов

в меню «Касса» вид хозяйственной операции: «

Выдача подотчетному лицу»

Характеристика счета 71

71 счет бухгалтерского учета считается активно-пассивным счетом. Это значит, что остатки бухсчета могут иметь как дебетовый, так и кредитовый остаток на конец отчетного периода. Это значит, что на конец месяца долг может числиться за работником. Например, подчиненный только получил аванс и еще не успел отчитаться.

Также задолженность может числиться и за компанией. Например, если работник потратил собственные средства на обеспечение хозяйственных нужд или в командировке. Перерасход отражается в учете уже после того, как сотрудник предоставил авансовый отчет и подтвердил свои издержки документально.

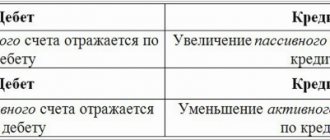

Дебет и кредит счета 71: что отражать

| Что отражаем по дебету счета 71 | Что указываем в кредите бухсчета 71 |

| 71 счет по дебету — это та сумма, которая была предоставлена работнику компании авансом на конкретные расходы. То есть это деньги, которые сотрудник получил в подотчет. Например, кассир выдает наличные из кассы. Остаток по счету 50 «Касса» уменьшается — отражается оборот ко кредиту сч. 50. И одновременно отражается дебетовый оборот по сч. 71 — работник получил подотчетные средства. До того как подчиненный предоставит авансовый отчет, за ним будет числиться аванс — дебетовый остаток по сч. 71. Либо дебетовый остаток образуется, если сотрудник отчитался на меньшую сумму, чем получил аванс. Остаток следует вернуть в кассу организации. | В кредите счета отражаем расходы подотчетного лица, подтвержденные документально. То есть работник сдал авансовый отчет, а руководитель его проверил и утвердил. Затем бухгалтер принимает операции к учету — начисляет расходы по отчету. Расходование средств отражается по кредиту бухсчета 71. Одновременно уменьшается и дебетовый остаток по счету. Итогом операции может стать остаток по кредиту, если подотчетный работник потратил свои деньги на расходы компании. Этот долг компания обязана погасить. То есть выплатить сумму кредитового остатка подотчетному лицу. |

ОСВ по счету 71: образец заполнения с проводками

Для нашего примера сначала фиксируется факт выдачи Иванову и Петрову денежных средств в размере соответственно 10 000 и 20 000 руб. Данным операциям соответствуют проводки:

- Дт 71.01 Кт 50 — на сумму 10 000 руб.;

- Дт 71.01 Кт 50 — на сумму 20 000 руб.

Отразим их в оборотной ведомости:

- вписываем суммы 10 000 и 20 000 руб. в столбец «Дебет» напротив соответствующих аналитических признаков субсчета (таковыми выступают фамилии сотрудников Иванов и Петров);

- складываем 2 имеющиеся цифры, формирующие дебет субсчета 71.01, и указываем в оборотной ведомости получившуюся итоговую сумму 30 000 руб. в столбце «Дебет» напротив данного субсчета;

- если иных операций по синтетическому счету 71 не осуществлялось (условимся, что это так), дублируем сумму 30 000 руб. в столбце «Дебет» напротив счета 71.

Как только Иванов и Петров принесут свои авансовые отчеты и чеки, оформляем проводки:

- Дт 10 Кт 71.01 — на сумму 9 000 руб.;

- Дт 26 Кт 71.01 — на сумму 19 000 руб.

В оборотной ведомости:

- вписываем 9 000 и 19 000 руб. в столбец «Кредит» напротив фамилий сотрудников;

- складываем цифры по кредитовым операциям, а получившееся значение 28 000 руб. вписываем в столбец «Кредит» напротив субсчета 71.01, а также основного синтетического счета 71.

Если начальное сальдо равно нулю, то для того, чтобы определить сальдо на конец периода и указать его в оборотной ведомости, нужно вычесть из больших значений, указанных в столбцах под ячейкой «Обороты на конец периода», меньшие. Если 1-е зафиксированы в столбце «Дебет», а 2-е — в столбце «Кредит» (как в нашем сценарии), результаты фиксируются в столбце «Дебет» под ячейкой «Сальдо на конец периода». В данном случае оно состоит:

- из 1 000 руб. по отчетам Иванова (вписываем данную сумму напротив фамилии Иванов);

- 1 000 руб. по отчетам Петрова (фиксируем напротив фамилии Петров).

В свою очередь, в столбце «Дебет» под ячейкой «Сальдо на конец периода» напротив субсчета 71.01 суммируются показатели всех аналитических признаков субсчета. То есть в нашем случае мы зафиксируем здесь сумму 2 000 руб. Дублируем это значение в столбце «Дебет» под ячейкой «Сальдо на конец периода» напротив синтетического счета 71.

Таким образом, по итогам операций в оборотной ведомости фиксируется дебетовое сальдо по счету 71. Его общая сумма — 2 000 руб.

Готовый образец оборотной ведомости с отражением вышеприведенных операций будет выглядеть так:

| Счет (субсчет) / Аналитические признаки субсчета | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| 71 | 30 000,00 | 28 000,00 | 2 000,00 | |||

| 71.01 | 30 000,00 | 28 000,00 | 2 000,00 | |||

| Иванов | 10 000,00 | 9 000,00 | 1 000,00 | |||

| Петров | 20 000,00 | 19 000,00 | 1 000,00 | |||

Об иных нюансах заполнения ОСВ читайте в материале «Как можно проверить оборотно-сальдовую ведомость».

Бухгалтерские проводки по счету 71

Разберем, как правильно составлять проводки по 71 счету. Приведем типовые операции, корреспонденцию счетов. Обозначим, какие документы оформить при проведении операции.

| Операция | Дебет | Кредит | Документы-основания |

| Деньги выданы наличными подотчет | 71 | 50 | Составлен отчет кассира, расходный ордер |

| Средства зачислены в подотчет на банковскую карту | 71 | 51 | Выписка банка, платежное поручение на перечисление |

| Зачислены средства в подотчет на корпоративную карточку организации | 71 | 55 | Выписка банка со специальных счетов компании |

| Отражена покупка основного средства по авансовому отчету | 08 | 71 | Акт о приемке работ и услуг |

| Оприходованы материалы и сырье, приобретенные подотчетным лицом | 10 | 71 | Накладные, товарные чеки, документы о перевозке, акт о приеме |

| Отражена сумма затрат по авансовому отчету на производственно-хозяйственные нужды | 20, 26, 44 | 71 | Авансовый отчет, накладные |

| Возврат в кассу средств, неизрасходованных подотчетным лицом | 50 | 71 | Отчет кассира, приходный ордер |

| Начислена задолженность по невозвращенным в срок суммам подотчетного лица | 73 | 71 | Авансовый отчет |

Теперь рассмотрим примеры оформления проводок для различных ситуаций.

Оборотная ведомость по счету 71

Хочу продолжить рассказывать о формировании обороток по разным счетам, и сегодня на очереди оборотная ведомость по счету 71.

Счет 71 «Расчеты с подотчетными лицами» используется практически всеми предприятиями. В программе 1С Бухгалтерия 8 редакция 2 у данного счета есть несколько субсчетов, мы с вами рассмотрим самый первый субсчет, который тоже называется «Расчеты с подотчетными лицами». Счет является активно-пассивным. Это означает, что сальдо по счету может быть как по дебету, так и по кредиту. Дебетовое сальдо – означает дебиторскую задолженность или задолженность подотчетного лица перед предприятием. Кредитовое сальдо, наоборот, показывает кредиторскую задолженность или задолженность предприятия перед подотчетным лицом.

Сама структура счета активная. Это означает, что по дебету будет показываться увеличение задолженность подотчетного лица (в случае выдачи ему денежных авансов), а по кредиту – уменьшение задолженности (при представлении документов на выданные суммы или возврате неиспользованных денежных средств).

Авансы подотчетному лицу могут выдаваться из кассы или с расчетного счета.

Для того, чтобы отчитаться по выданным денежным средствам работник представляет авансовый отчет. Более подробно о формировании авансового отчета в 1С можно почитать тут.

Рассмотрим, как формируется оборотная ведомость по счету 71 в 1С. В нашем примере у нас будет два подотчетных лица: Петров Петр Петрович и Иванов Иван Иванович. Петрову были выданы деньги из кассы расходным кассовым ордером на сумму 1 000 рублей на хозяйственные расходы. Иванову 10 000 рублей с расчетного счета на командировочные расходы.

Далее Петров представил авансовый отчет на сумму 900 рублей, а Иванов на сумму 11 800 рублей.

Оборотная ведомость по счету 71 формируется из меню «Отчеты» в верхней части программы. Нужно выбрать «Оборотная ведомость по счету». Также ее можно сделать через закладку «Касса». В правой нижней части этой закладки под названием «Отчеты», самый последний пункт – это ОСВ по счету 71.

Какой вывод мы можем сделать из данного регистра? Обороты по дебету счета формы оборотная ведомость по счету 71 показывают денежные средства, которые были выданы подотчетным лицам и, соответственно, увеличение их задолженности перед предприятием. По кредиту счета мы видим те суммы, по которым подотчетные лица представили авансовые отчеты и уменьшили свою задолженность перед предприятием.

Далее рассмотрим сальдо на конец периода. По работнику Иванову сальдо составляет 1 800 руб. по кредиту. Это означает, что Иванов потратил больше денежных средств, чем ему было выдано (11 800 рублей, вместо 10 000 рублей). Поэтому предприятие должно Иванову 1 800 рублей.

По работнику Петрову сальдо на конец месяца по дебету. Это означает, что Петров должен предприятию 100 рублей, так как ему было выдано 1 000 рублей, а авансовый отчет был представлен только на сумму 900 рублей.

Если посмотреть общее сальдо в регистре оборотная ведомость по счету 71, оно составляет 1 700 рублей по кредиту, и это задолженность предприятия перед подотчетными лицами.

Делитесь видео в социальных сетях, задавайте вопросы в комментариях и подписывайтесь на мой Инстаграм

Заходите на мой второй блог

Все курсы по бухгалтерии и 1С

Если вам необходимо индивидуальное обучение, консультации и другие услуги по работе с 1С, загляните в раздел «Консультации»

Понравилась статья? Поделитесь в соц. сетях

Пример № 1. Перерасход — долг в пользу подотчетного работника

ООО «Весна» выдало в июне секретарю Карандашикову П.П. 3000 рублей подотчет для покупки карандашей. Средства были выданы из кассы. Работник произвел закупку на сумму 3150 рублей. О понесенных затратах был составлен авансовый отчет, фискальный чек и товарная накладная приложены к документам.

Проводки:

| Операция | Дебет | Кредит | Сумма, руб. |

| Подотчет выдан из кассы | 71 | 50 | 3000 |

| Авансовый отчет утвержден, расходы на покупку карандашей приняты к учету | 10 | 71 | 3150 |

| Перерасход был перечислен секретарю на банковскую карту | 71 | 51 | 150 |

Пример № 2. Остаток — долг за подотчетным лицом

На покупку ноутбука специалисту ООО «Весна» Баранкину К.К. было перечислено на карту 35 000 рублей. Магазин компьютерной техники предоставил Баранкину скидку 10% от стоимости ноутбука (3500 рублей). Итого покупка составила 31 500 рублей. Баранкин предоставил авансовый отчет и вернул остаток в кассу.

Проводки:

| Операция | Дебет | Кредит | Сумма, руб. |

| Подотчет перечислен на карту Баранкина | 71 | 51 | 35 000 |

| Утвержден авансовый отчет, расходы на покупку ноутбука приняты к учету | 08 | 71 | 31 150 |

| Остаток возвращен в кассу ООО «Весна» | 50 | 71 | 3500 |