Кто может применять БСО вместо ККМ

В каких ситуациях можно применять бланк строгой отчетности вместо кассового чека и до какой даты это можно делать по старым правилам?

Бланком строгой отчетности (БСО) допускается заменять кассовый чек при расчетах с населением за оказанные услуги (ст. 1.1 закона «О применении ККТ» от 22.05.2003 № 54-ФЗ в редакции закона «О внесении изменений…» от 03.07.2016 № 290-ФЗ, п. 2 ст. 2 закона № 54-ФЗ до внесения изменений в него). По обновленным требованиям БСО, как и кассовые чеки, должны формироваться автоматизированным способом с применением онлайн-устройств.

Однако для лиц, не применявших ранее ККТ (а к их числу относятся те, кто оформляет расчеты через БСО), закон № 290-ФЗ, содержащий правила перехода к применению обновленного закона № 54-ФЗ, установил дату начала обязательного использования кассовых аппаратов более поздней, чем общая (01.07.2017) – с 01.07.2018 (п. 9 ст. 7). При этом юрлицам и ИП, выдающим заказчикам БСО, в законе № 290-ФЗ был отведен отдельный пункт (п. 8 ст. 7), и в нем тоже присутствовала дата 01.07.2018.

Однако закон № 290-ФЗ подвергся корректировке (закон «О внесении изменений…» от 27.11.2017 № 337-ФЗ), результатом которой стало изменение текста п. 8 ст. 7. В нем дату 01.07.2018 заменила дата 01.07.2019, а в тексте появилось уточнение, что выполняемые с оформлением БСО услуги не должны иметь отношения к услугам общепита, оказываемым как юрлицами, так и ИП, имеющими наемных работников.

Таким образом, БСО по услугам для населения можно было применять по старым правилам (действовавшим до обновления закона № 54-ФЗ законом № 290-ФЗ) до 01.07.2019.

После указанного срока предприниматели и организации, которые вместо чеков ККТ могут выдавать БСО, обязаны формировать бланки строгой отчетности с использованием автоматизированных систем расчетов.

О том, какие еще новшества повлекли за собой изменения в законодательстве о кассах, читайте в статьях:

- «Последние изменения в 54-ФЗ «О применении контрольно-кассовой техники»»;

- «Актуальные поправки к закону об онлайн-кассах».

Для кого действует отмена БСО и ККТ в 2021 году?

Государственная дума в прошлом году приняла проект закона, согласно которому прописано использование онлайн-касс, бланков строгой отчетности отдельными категориями бизнесменов. Чиновники испугались того, что на рынке возникнет недостаток кассовых машин, поэтому получилась возможность отложить срок их внедрения на фирмах.

Полный список категорий, для которых отменено ККТ и БСО в 2018 году:

- Индивидуальные предприниматели и юрлица на патентной системе налогообложения (не касается общепита и розничных продаж). Если клиент потребует документ о покупке, его можно выписать на бланке, товарном чеке, квитанции.

- Юридические лица и частные предприниматели, которые уплачивают единый налог на вмененный доход (не распространяется на сферу общественного питания и розничной торговли).

- Частные предприниматели, фирмы на патентной системе налогообложения и ЕНВД (относится к сфере общепита и розничных продаж). При этом не должно быть на предприятиях официально оформленных работников.

- Хозяйствующий объекты, которые уплачивают налоги по упрощенке и предоставляют услуги физлицам, но не общепит.

- Частные предприниматели, у которых нет наемной рабочей силы. Они должны использовать для реализации продукции вендинговые устройства.

Компании, которые предлагают услуги гражданам страны и выполняют работы, должны выдавать бланки строгой отчетности согласно законодательной базе страны.

Кто освобождается от применения ККТ

Перечень случаев, когда можно работать без ККТ, имеет исчерпывающий характер и указан в пп. 2, 3, 5, 6 ст. 2 закона № 54-ФЗ. Это ситуации:

- выдачи (приема) наличности с использованием автоматических устройств для расчетов в кредитных организациях (включая электронные средства платежа);

- продажи печатных СМИ и сопутствующих им товаров, если доля продажи печатной продукции составляет не менее половины товарооборота, а сопутствующие товары соответствуют утвержденному субъектом РФ ассортиментному перечню;

- продажи ценных бумаг;

- продажи билетов, талонов, проездных документов, дающих право на проезд в общественном транспорте, в салонах транспортных средств;

- реализации питания в образовательных учреждениях;

- торговли на ярмарках, розничных базарах, выставках, на специально отведенных площадках, исключая торговлю в обустроенных и обеспечивающих демонстрацию и сохранность товаров торговых местах;

- ярмарочной торговли непродовольственными товарами, перечень которых установлен Правительством РФ;

- разносной торговли (кроме продажи технически сложных товаров и продовольствия, требующего особых условий хранения и реализации) в вагонах пассажирских поездов, с лотков и ручных тележек, других средств малой механизации;

- продажи мороженого, разливных безалкогольных напитков в киосках;

- продажи кваса, молока, растительного масла, живой рыбы и других безакцизных разливных товаров с автоцистерн, продажи сезонных овощей и фруктов вразвал;

- приемки утильсырья от населения, исключая металлолом, лом драгоценных металлов и драгоценных камней;

- оказания услуг по ремонту и окраске обуви;

- оказания услуг металлоремонта — изготовления ключей и мелкой металлической галантереи;

- оказания услуг няни и сиделки;

- продажи изделий народного промысла, если реализация производится самим изготовителем;

- оказания услуг по вспашке огородов и распилке дров;

- оказания услуг носильщиков на вокзалах, в портах, в аэропортах;

- сдачи от ИП в аренду недвижимого имущества (жилья);

- работы в удаленных населенных пунктах, перечень которых утвержден специальным постановлением Правительства РФ;

- продажи лекарств и медизделий медицинскими организациями, расположенными в сельской местности, где отсутствуют аптечные пункты, или аптечными пунктами ФАП, расположенных в деревнях и селениях;

- реализации товаров, услуг и изделий религиозно-обрядового назначения культовыми организациями, имеющими соответствующую лицензию, в местах осуществления ими деятельности.

См. также статью «Кто должен перейти на онлайн-кассы с 1 июля 2021 года?».

Выдача БСО в электронном виде

Продавцу придется выдавать БСО в электронном виде. Ведь если до расчета клиент попросит направить БСО на его электронный или абонентский адрес (телефон), то нужно это сделать при наличии технической возможности (п. 2 ст. 1.2 Закона № 54- ФЗ). Если такая просьба поступила от покупателя уже после расчета и выдачи бумажного БСО, то электронный БСО направлять ему не нужно. Можно поступить иначе: направить клиенту в электронном виде информацию о таком БСО – регистрационный номер ККТ, сумму, дату и время расчета, фискальный признак документа и адрес сайта, по которому такой БСО может быть бесплатно получен (п. 3 ст. 1.2 Закона № 54-ФЗ). БСО, полученный клиентом в электронной форме и распечатанный им на бумаге, приравнивается к БСО, отпечатанному на ККТ (п. 4 ст. 1.2 Закона № 54-ФЗ).

Проводки в организациях, использующих при расчетах БСО

Если организация применяет бланк строгой отчетности вместо кассового чека, то такой бланк необходимо хранить и учитывать по правилам, установленным постановлением Правительства РФ от 06.05.2008 № 359. Учет бланков строгой отчетности ведется в соответствующем журнале (прошитом и пронумерованном). Для контроля движения таких материальных активов заводится карточка учета.

Типовые проводки при применении БСО в организации выглядят следующим образом:

| Дебет | Кредит | Суть операции |

| 10 | 60 | Покупка у типографии БСО, оприходование их в организации |

| 19 | 60 | Выделен НДС с суммы приобретенных бланков |

| 68 (НДС) | 19 | Принят к вычету налог на добавленную стоимость по приобретенным бланкам |

| 20 | 10 | БСО переданы в соответствующие подразделения или материально ответственным лицам |

Кроме того, БСО отражаются за балансом на счете 006. Его применение позволяет вести учет поступления и списания бланков по подразделениям и материально-ответственным лицам (МОЛ). Так, по дебету счета 006 отражается поступление бланков в соответствующее подразделение и к определенному МОЛ. По кредиту счета 006 проводится списание с подразделения или МОЛ бланков строгой отчетности при их выбытии (использовании, порче).

Выявленная недостача оформляется актом, составленным уполномоченной комиссией. Списание БСО при порче также проводится актом.

Хранят БСО в сейфах или несгораемых шкафах, предназначенных для хранения таких документов. Регулярно проводится инвентаризация БСО (не реже одного раза в год).

Подробнее об учете и инвентаризации БСО читайте в статье «Что относится к бланкам строгой отчетности (требования)?».

Как ведут учет бланков строгой отчетности

359-е постановление (ведение книги учетов бланков строгой отчетности регулируется этим нормативным актом) определяет требования к ведению книги. Обязательными являются такие:

- листы прошнуровать;

- пронумеровать;

- подставить подпись руководителя и главбуха;

- скрепить печатью или штампом.

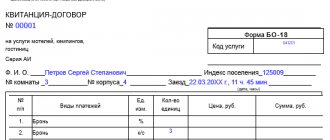

Рассмотрим шаблон заполнения книги, учитывая главную задачу: обеспечить учет в разрезе наименований, серий и номеров БСО. Для этого определим обязательные для заполнения поля и графы:

- Наименование формы – например, Квитанция БО-3, Наряд-заказ БО-1.

- Дата движения, число,месяц, год – это дата получения из типографии, дата передачи лицу, ответственному за прием денег от населения.

- От кого получено или кому отпущено – указываем наименование типографии при получении, а при отпуске ФИО, ответственного лица.

- Основание (наименование документа, номер, дата) – при получении квитанций это может быть акт приемки, приходный ордер М-4, при отпуске – требование-накладная, акт, расписка – в зависимости от установленного графика документооборота.

- Приход, Расход (количество, серия и номер бланка, сумма) – в данных графах необязательно переписывать все номера и серии полученных распечатанных квитанций, достаточно указать, например, 10шт серия АК №№980500-980509 30 руб.00 коп.

- Остаток (количество, сумма) – определяется после каждого поступления или отпуска бланков = Остаток до начала движения + Приход-Расход.

Вместо БСО — POS-терминал

Операции осуществления платежных операций через POS-терминал подчиняются закону «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами» от 03.06.2009 № 103-ФЗ. Отметим, что к POS-терминалам относятся устройства, которые позволяют использовать при расчете за покупку банковские карты.

Если оплата производится с применением POS-терминала, то бланк строгой отчетности вместо кассового чека можно не выдавать, если терминал присоединен к ККТ, который формирует чек. Если же используется оборудование, которое формирования кассового чека не производит, то выдается БСО.

Подробнее о проводках при использовании на предприятии POS-терминалов можно узнать из статьи «Проводка дебет 57 кредит 57 (нюансы)».

При использовании POS-терминала налогоплательщиками, указанными в п. 8 ст. 7 закона № 290-ФЗ предоставлять покупателям БСО, формируемый ККТ или автоматической системой расчетов по форме, используемой таким налогоплательщиком до вступления в силу закона № 290-ФЗ (либо бланки типографской формы, утвержденные учетной политикой предприятия или (для некоторых случаев) законодательно).

Итоги

Для организаций и предпринимателей, оказывающих услуги населению и выдающих при расчетах с ним бланки строгой отчетности вместо кассового чека, установлен особый срок для перехода к обязательному применению онлайн-устройств – 01.07.2019. До этой даты они вправе оформлять БСО по старым правилам.

Источники:

- Федеральный закон от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации»

- Постановление Правительства РФ от 06.05.2008 N 359

- Федеральный закон от 03.06.2009 N 103-ФЗ «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами»

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Кассовые БСО по-старому

До 2021 года порядок работы с бланками строгой отчетности (БСО) при расчетах наличными с физлицами определялся постановлением Правительства РФ «О порядке осуществления наличных денежных расчетов…» от 06.05.2008 № 359. В соответствии с ним и ранее действующей редакцией закона «О применении ККТ…» от 25.03.2003 № 54-ФЗ, предприниматели и юрлица могли выдавать БСО вместо кассовых чеков при получении денег от населения за оказанные услуги.

Существовало два варианта изготовления БСО — типографский и печать с помощью автоматизированных систем (п. 4 постановления 359). Бланки хранились в сейфе (или металлическом шкафу) и учитывались в специальном журнале. Кроме того, копии или корешки БСО, подтверждающие факт получения денег и сумму прихода, нужно было хранить в течение 5 лет.

Если для печати БСО использовалась автоматизированная система, то регистрировать ее в налоговой инспекции не требовалось. Но налогоплательщик был обязан предоставлять налоговикам информацию из этой системы по запросу.