Расходование денег, выдаваемых сотруднику авансом, подтверждается первичным учетным документом — авансовым отчетом. Заполненный образец авансового отчета представляет собой унифицированную форму № АО-1, в одну часть которой вносит сведения сотрудник, во вторую — бухгалтер.

Приложением к авансовому отчету идут чеки и квитанции, подтверждающие расходы. С 01.07.2019 вступили в силу поправки, касающиеся обязательных реквизитов чеков, если товары (услуги) приобретает юридическое лицо или ИП либо работник от имени компании. Чтобы у налоговиков не было претензий к чекам, они должны обязательно содержать:

- наименование и ИНН покупателя;

- сумму акциза;

- номер таможенной декларации;

- страну происхождения товара;

- разбивку по товарным позициям.

Помните также, что БСО на бумаге сейчас практически не выдают, всех продавцов, за исключением ИП на УСН и ПСН, обязали выдавать покупателям полноценные чеки.

Еще один важный момент: чтобы оформить возврат подотчетных сумм по авансовому отчету, работник вправе принести распечатанный чек, полученный по e-mail или SMS, в том числе с QR-кодом. Электронный и бумажный кассовые чеки равноценны, поэтому проблем при проверках не возникнет. Исключение по-прежнему составляют электронные билеты. Чтобы принять их в состав расходов в целях налогообложения прибыли, посадочные талоны распечатывают и предъявляют для проставления отметки о досмотре. В противном случае доказать расход на транспортные услуги не получится. Либо вам придется делать запрос в компанию-перевозчик, чтобы она подтвердила оказание услуги конкретному пассажиру.

Возврат подотчетных сумм

Законом установлены конкретные сроки сдачи авансового отчета подотчетным лицом, в которые работник обязан отчитаться об израсходованных средствах. Это три рабочих дня после дня истечения срока, на который выданы денежные средства, или со дня выхода на работу (п. 6.3 Указания № 3210-У).

Если работник не полностью израсходовал денежные средства, на использованную часть составляется авансовый отчет, а в нем указывается оставшаяся сумма. На нее и распространяется возврат подотчетных сумм по авансовому отчету, и сделать это следует одновременно с подачей отчета.

Нередки ситуации, когда работник тратит собственные денежные средства, потом приносит документы и просит возмещение подотчетных сумм по авансовому отчету. В этом случае он обращается в бухгалтерию с заявлением о возмещении понесенных расходов, и бухгалтер проводит такие расчеты тоже с помощью авансового отчета.

Если сотрудник ничего не потратил, он возвращает в кассу всю полученную подотчетную сумму, а авансовый отчет не составляет. При этом срок предоставления авансового отчета подотчетным лицом не учитывается, но вернуть деньги следует не позже чем в трехдневный срок по истечении периода, на который они выданы.

ФОРМА ОТЧЕТА ДЛЯ КОНТРОЛЯ РАСХОДОВ В EXCEL

Создание бюджета не будет казаться сложным процессом, если использовать в работе шаблон. Главное — выбрать из огромного количества шаблонов тот, который подходит для ваших целей: создать бюджет для инвестиционного проекта, отслеживать текущие расходы предприятия, планировать предстоящий финансовый год и др. В данной статье представим наиболее информативные и доступные форматы отчетов для контроля расходов в Excel. Сделаем это на примере (название условное).

Ежедневно руководителю компании необходимо принимать решение, как распределить денежные средства, расставлять приоритеты по оплатам. Помочь ему в этом может Бюджет движения денежных средств (БДДС) — документ, в котором собраны все поступившие заявки на оплату и сведения об имеющихся в компании свободных денежных средствах.

Этот документ формируется в Excel. В качестве информационного материала берут данные бухгалтерского учета об остатках денежных средств на счетах на начало периода, для которого планируют составить БДДС, остатки по кассе (если имеется кассовый учет), все незакрытые обязательства как по данным бухучета (кредиторская задолженность на начало периода), так и в соответствии с заключенными договорами на оплату.

При подготовке БДДС нужно помнить, что все выплаты должны соответствовать утвержденному плановому бюджету доходов и расходов компании. Как только появляется внеплановый платеж, должно появиться сообщение, что это планом не предусмотрено.

Если в результате планирования на конец периода прогнозируются отрицательные денежные остатки, бюджет подвергается корректировке за счет сокращения плана оплат. Поэтому для понимания ситуации лучше сразу добавить в БДДС информацию о текущей задолженности перед поставщиками, плановых затратах на предстоящий месяц и прогнозной задолженности на конец месяца с учетом сумм оплат, заложенных в бюджет.

В таблице 1 представлен Бюджет движения денежных средств ООО «Василек»» на ноябрь 2021 г.

Как видно из табл. 1, чистый поток по месяцу прогнозируется отрицательным (–2270 руб.), однако за счет начальных остатков в 6500 руб. компания в состоянии выполнить заявленный бюджет на данный месяц. При этом она наращивает дебиторскую задолженность от своих покупателей с 18 500 до 29 000 руб. и уменьшает кредиторскую задолженность перед поставщиками товара с 45 000 до 30 000 руб. В целом по месяцу картина оптимистичная.

Конечно, есть обязательные платежи, которые никак нельзя отложить на вторую половину месяца (оплата аренды, коммунальные платежи, выплата заработной платы). Следовательно, нужен понедельный или подневной план оплат, которого компания должна четко придерживаться. Рассмотрим подневное планирование оплат ООО «Василек» на ноябрь 2021 г. (табл. 2).

Обратим внимание, что представленный план подневных оплат сформирован как сводная таблица Excel. Конечно, можно использовать разработанный отчет, перенесенный в Excel, однако опыт показывает, что лучше работать с информационным массивом или базой данных. В настоящее время в Excel с помощью готовых макетов можно не только составить очень удобный отчет, но и установить многоуровневую систему анализа.

В отчете для расчета величины расходов можно сразу увидеть доходы и расходы, причем возможна группировка по дню (табл. 3).

Из таблицы 2 видно, сколько нужно потратить в периоде по определенной статье затрат, из табл. 3 — какую сумму необходимо иметь на счетах на конкретную дату.

Форма для прогноза и учета расходов по дням не обязательно должна быть консервативной. В ней могут быть небольшие отступления, допустим, более развернутое наименование затрат (иногда недостаточно стандартной группировки, нужно иметь более детальное представление о расходе).

Для учета расходов можно пользоваться формой, представленной в табл. 4.

Чтобы сформировать данную таблицу, нужно переработать огромную массу данных.

Порядок заполнения

Поскольку разработана унифицированная форма, действуют и правила, как оформляется авансовый отчет об израсходованных подотчетных суммах в текущем году.

Сначала его заполняет сотрудник, который получил деньги и отчитывается по ним, затем бухгалтер. Когда документ полностью готов, его отдают руководителю на контроль.

Посмотрим конкретный пример заполнения авансового отчета по хозяйственным расходам и параллельно расскажем обо всех нюансах.

Что заполняет сотрудник

Лицевая сторона.

На лицевой стороне формы № АО-1 работнику необходимо:

1. Указать наименование фирмы и код по ОКПО.

2. Проставить дату составления документа и присвоить номер.

3. В графу «Отчет в сумме» вносим сумму, которую работник потратил на хознужды предприятия. Например, ему было выдано 12 000 рублей, а он потратил 10 000. Поэтому в этой графе он указывает 10 000.

4. Указываем наименование и код структурного подразделения.

5. После этого указываем Ф.И.О. подотчетного лица, его табельный номер и профессию (должность).

6. Вписываем назначение аванса.

7. В левой стороне таблицы, расположенной на лицевой стороне формы, указываем размер суммы, полученной из кассы предприятия (либо на банковскую карту). При необходимости указываем размер выданных в валюте денег.

8. Указываем итоговую сумму полученных денежных средств.

9. Вписываем сумму, потраченную на хозяйственные нужды предприятия.

10. Указываем размер остатка.

Оборотная сторона.

Есть информация, которая должна быть указана на оборотной стороне документа авансовый отчет работником. Подотчетное лицо в графах 1-6 перечисляет все документы (товарные, кассовые чеки и т. д.), подтверждающие произведенные расходы, с указанием затраченных сумм. Документы нумеруют по порядку их перечисления в авансовом отчете.

Представленный заполненный образец авансового отчета наглядно демонстрирует, какие сведения следует внести работнику в соответствующие графы:

- 1 — номер п/п, присвоенный документу, подтверждающему траты;

- 2 — дата составления чека;

- 3 — номер чека;

- 4 — наименование документа, подтверждающего расходы;

- 5 — сумма произведенного расхода в рублях;

- 6 — заполняется при необходимости, если были расходы в иностранной валюте.

После перечисления реквизитов на все приложенные документы заполняют строку «Итого», где указывают общую величину расходов.

После того, как сотрудник заполнил необходимые поля, он ставит в бланке свою подпись с расшифровкой. Затем документ передает в бухгалтерию, где бухгалтер проверяет правильность заполнения.

Что заполняет бухгалтер

Лицевая сторона.

Бухгалтер после получения бланка должен убедиться в правильности его заполнения. Если ошибок нет, в графе «Отчет проверен» бухгалтер делает запись об этом и ставит свою подпись.

Бухгалтер указывает информацию о внесенном остатке или перерасходе средств.

После этого переходит к дальнейшему заполнению бланка.

Заполняется отрывная часть бланка, подписывается и передается работнику.

Оборотная сторона.

Бухгалтер записывает информацию в графы 7 и 8. Здесь указываются суммы расходов, принятых к учету. В графе 9 указываются номера бухгалтерских счетов, которые дебетуются на суммы расходов. Суммы, которые указали работник и бухгалтер, должны совпадать.

После этого бухгалтером заполняется лицевая сторона бланка.

Лицевая сторона.

На лицевой стороне в правой таблице бухгалтер проверяет следующие сведения:

- остаток или перерасход предыдущего аванса;

- размер аванса, полученного из кассы предприятия;

- количество потраченных денежных средств;

- остаток или перерасход авансовых сумм.

В таблицу слева — бухгалтерская запись — вносят информацию из данных графы 9, которая находится на оборотной стороне.

Бухгалтер направляет документ главбуху (если он есть), который тоже его проверяет. После проверки авансового отчета главбух подписывает его и направляет на утверждение к главе предприятия.

Директор утверждает документ и возвращает его в бухгалтерию.

Так выглядит образец заполнения авансового отчета в 2021 г. по хозяйственным расходам. Аналогичный порядок оформления действует и в любых других ситуациях — когда надо отчитаться о командировочных или представительских расходах.

Оформленный авансовый отчет хранится в бухгалтерии фирмы 5 лет. По истечении этого срока документ уничтожают.

Законодательство не содержит прямого запрета на компенсацию затрат работника в интересах организации. И в то же время не дает конкретных рекомендаций по оформлению данной операции. При этом такого рода операции хотя бы раз возникали в каждой организации.

В случае, если по конкретному вопросу ведения бухгалтерского учета (БУ) в федеральных стандартах не установлены способы ведения БУ, то организация сама разрабатывает соответствующий способ (п. 7.1 ПБУ 1/2008). Таким образом, Организации необходимо в Учетной политике прописать способ и порядок компенсации расходов работников, произведенных для нужд организации, включая утверждение документа, на основании которого будет производиться компенсация расходов работнику.

На наш взгляд, использование счета 71 «Расчеты с подотчетными лицами» не уместно, так как счет предназначен для расчетов с работниками по суммам, выданным ему в под отчет (Инструкция по применению Плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н). А подотчетных сумм в этой ситуации работнику не выдавалось.

Для отражения расчетов с сотрудником по нашему мнению более корректным будет использование счета 73.03 «Расчеты по прочим операциям».

Так как при покупке товара за собственные средства сотрудник действовал с разрешения и в интересах организации, необходимо документально подтвердить, что организация одобрила такую сделку (п. 1 ст. 183 ГК РФ). Такими документами могут быть:

- Заявление сотрудника о возмещении расходов, одобренное руководителем (резолюция на заявлении – «оплатить»).

- Утвержденный отчет об израсходованных средствах с прикрепленными к нему документами на покупку и оплату (товарный чек, накладная, счет-фактура и т. д.), в том числе в форме взятого за основу АО-1.

- Приказ от имени руководителя о возмещении расходов сотруднику.

Средства, потраченные сотрудником на приобретение товаров или услуг для нужд организации и возмещаемые сотруднику организацией на основании подтверждающих документов (чеков, квитанций), не признаются доходом работника и, соответственно, не являются объектом обложения НДФЛ (Письмо Минфина РФ от 08.04.2010 N 03-04-06/3-65). Также данная компенсация не облагается страховыми взносами (пп. 2 п. 1 ст. 422 НК РФ).

В 1С операцию лучше всего оформить следующими документами:

- Поступление (акт, накладная)

; - Списание НДС

; - Выдача наличных

или

Списание с расчетного счета

. Вид операции –

Прочий расход

, счет дебета — 73.03 «Расчеты по прочим операциям».

Структура и содержание отчета

Для человека, не имеющего специального образования, документ может показаться довольно сложным. Он состоит из трех разделов, в которых в кодовых значениях отражаются денежные операции по трем основным показателям деятельности организации:

- текущей,

- финансовой

- и инвестиционной.

При этом необходимо иметь ввиду, что не все денежные перемещения нужно вносить в данный документ. К исключениям относятся

:

- обменные операции с валютой,

- получение и сдача кассовой наличности на счет в банке,

- обмен денежных эквивалентов друг на друга,

- перевод с одного счета организации на другой и т.п.

Полный список действий можно найти в п.6 ПБУ 23/2011.

Важная особенность

: в отчет включаются любые денежные операции компании. подпадающие под его квалификационные требования, независимо от того, в денежных единицах какой страны они были произведены, но при этом все данные в документ вносятся только в российских рублях, и строго в той единице измерения (тысячи, миллионы), которая использовалась при составлении бухгалтерского баланса.

Поступление материальных ценностей

Поступление товаров, материалов, услуг оформляется документом Поступление (акт, накладная)

из раздела Покупки – Поступление (акты, накладные) .

- Счет расчета с контрагентами – 73.03 «Расчеты по прочим операциям»;

- Счет-фактура не регистрируется.

Проводки по документу

Автоматически аналитика по счету 73.03 «Расчеты по прочим операциям» в документе Поступление (акт, накладная)

не подставляется. Необходимо, используя ручную корректировку, подставить фамилию работника, который произвел затраты.

Проверка расчетов с сотрудником

Для проверки взаиморасчетов с сотрудником необходимо сформировать Оборотно-сальдовую ведомость

по счету 73.03 «Расчеты по прочим операциям» раздел Отчеты — Стандартные отчеты — Оборотно-сальдовая ведомость по счету .

- приобретение может быть рассмотрено налоговыми органами как расходы, понесенные в пользу работников с доначислением НДФЛ (п. 2 ст. 226 НК РФ и пп. 2 п. 1 ст. 228 НК РФ);

- при отсутствии договора купли-продажи между работником и организацией налоговый орган может не признать расходы по документам, оформленным на сотрудника, в целях налогообложения.

Автор Gretchen im Westen nichts Neues

задал вопрос в разделе

Прочие дела домашние

И снова про «школьные» деньги — а вы отчет от родительского комитета требуете? Я вот думаю потребовать… и получил лучший ответ

Ответ от Нюша К[гуру] Вот и я сегодня возмущалась — сдаем в фонд класса, в фонд школы, а с нас на следующей недели потребовали принести из дома рабочие перчатки, чтобы дети на участке убирались. Задолбали уже этими поборами…. Мне не денег жалко, а просто неприятно, что из нас идиотов делают.

Ответ от Арсений Бакаев Бакаев

[новичек] Конечно спросите! Имеете полное на это право!

Ответ от Пионерка-комсомолка)))

[гуру] У нас в конце года распечатывают и приносят на последние собрание. Кому надо — берет и читает и считает. Претензии бывают только по количеству денег, потраченных на подарки итп.

Ответ от Ангел

[гуру] Спросите. Я-род. комитет. Храню все чеки, могу отчитаться за каждую копеечку. Но никто пока не интересовался куда уходят деньги.

Ответ от светлый уголок…)))

[гуру] Надо бы спросить…. Наши до копеечки отчитываются…)))))))))

Ответ от Ўрий Куликов

[гуру] на родительском собрании была?

Ответ от Orlicka

[гуру] Наш комитет всегда отчитывается без напоминаний, на очередном собрании. А что, подарков у вас не было ни на Новый год, ни на 8-е марта? Не думаю я, что родком по карманам деньги ваши рассовал…

Ответ от *~*Зеленоглазая Красотка10000*~*

[гуру] У нас всегда на собраниях отчитывались сами и без требований)))

Ответ от Ольга С

[гуру] Пока что не требую. Родительский комитет сам отчитывается. Без напоминаний.

Ответ от Аксинья Никалавна™

[гуру] ааа… я опоздала на собрание (была у выпускницы) и забыла отчитаться. и забыла, что собрание было последним!! ! ладно, в начале года расскажу, куда деньги дела))) а то, родители и правда, не знают же. мы детей кормили на 8 и 23, а учителям на подарки денег сколько ушло.. . при чем мне в приказном порядке сказали купить подарки. и на новогодние тоже.

Ответ от Јинша

[гуру] У нас нет ни денежных поборов, ни родительского комитета.)) И системы ЖКХ у нас тоже нет.

Ответ от БархатнаЯ

[гуру] У нас собирали деньги только на подарки. Кулеры, принадлежности разные, ремонт, делались за счет школы. Родительский комитет у нас адекватный был, перед выпускным каждого обзванивали и спрашивали что подарить учителям, стоит ли заказывать лимузин, или проще автобус, все суммы поэтапно были расписаны… . Спрашивайте, если терзают сомнения.

Ответ от Laura Petrarkina:)

[гуру] Я — родительский комитет. Веду учет в «эксель» — приход, расход, остаток. Приношу распечатки на каждое собрание. В прошлом году одна мамочка возмутилась, почему ей не позвонили, не рассказали, какую сумму и на какие нужды надо сдать. У этой мамочки старший ребенок окончил эту же гимназию, она прекрасно знает, что каждое собрание — сбор денег на праздник (с небольшим запасом, который и составляет так называемый фонд класса, расходуемый на всякие нужды) . Я все это высказала, предложила в тот же день передать дела недовольной мамочке. У меня тоже есть семья, работа, домашние хлопоты. Кто не считает нужным приходить на родительские собрания и принимать коллективные решения о сборах и тратах, пусть не обижаются. ВЫ сдаете СВОИ деньги, поэтому вправе вежливо потребовать, чтобы Вам предоставили отчет о тратах. П. С. Я непременно поименно благодарю родителей, своевременно сдавших деньги, зачитываю список основных покупок (хотя некоторые родители нервно морщатся, не желая тратить драгоценное время на выслушивание этих списков).

Ответ от 3 ответа

[гуру]

Привет! Вот подборка тем с ответами на Ваш вопрос: И снова про «школьные» деньги — а вы отчет от родительского комитета требуете? Я вот думаю потребовать…

Законодательное реформирование положений бухгалтерского учета касательно в бюджетных учреждениях началось еще в 2021 году. По Приказу Минфина от 01.07.2013 № 65н, произведен ряд поправок к указаниям о бюджетной классификации, изменяющий некоторые коды классификации операций сектора государственного управления (). Таким образом, в регистрах бюджетного учета обновились аналитические счета, отражающие движение подотчетных сумм. Тогда же были включены и дополнения в Налоговый кодекс РФ.

В 2021 году ЦБ внес изменения в подотчет,

приняв нормативно-правовой акт от 19.06.2017 № 4416-У, который внес существенные поправки к указаниям ЦБ РФ от 11.03.2014 № 3210-У. Главные модификации коснулись пункта 6.3, и с 19 августа стало проще выдавать подотчетные суммы.

Новые правила подотчета:

- выдать деньги подотчет разрешено только работнику, с которым работодатель подписал трудовой договор (ст. 15 ТК РФ), или физлицу, работающему по договору гражданско-правового характера (Письмо ЦБ РФ от 02.10.2014 № 29-Р-Р-6/7859);

- для выдачи денег сотрудники не должны предоставлять заявление. Основанием для выплаты авансированной суммы выступает приказ, распоряжение или решение, подписанное руководителем;

- выдача требуемых сумм осуществляется и при наличии задолженности по подотчетным деньгам, выданным ранее.

Что изменилось в алгоритме выдачи средств подотчет

Новые правила подотчета представляют собой следующий порядок последовательных действий:

- Сотрудник предоставляет в бухгалтерию за подписью руководителя учреждения в произвольной форме.

- Подотчетным лицам, изменения 2021 года утвердили это нововведение, теперь разрешается иметь задолженность по ранее выданным авансам. Но перед выдачей произведите полную сверку взаиморасчетов с ним.

- Сотрудник предоставляет авансовый отчет не позднее 3 рабочих дней после даты, установленной в приказе. К авансовому отчету необходимо приложить все имеющиеся документы, подтверждающие расходы. Неизрасходованные деньги (бухгалтер ).

- Бухгалтер или кассир проверяет полученные авансовый отчет и первичные документы на предмет правильности их заполнения. Срок проверки устанавливается самостоятельно каждым учреждением через локальные акты.

Если руководство бюджетной организации хочет обезопасить себя от невозврата, утвердите запрет на выдачу денежных средств при наличии у работника действующей задолженности. Для этого утверждается Положение о расчетах с подотчетными лицами.

Изменения по подотчетным суммам в 2021 году не зафиксированы. Работник вправе получить авансом любой размер денежных средств без ограничений. Если сотрудник рассчитывается с поставщиками, подрядчиками или исполнителями в качестве представителя бюджетной организации, выданная ему наличная сумма ограничена 100 000 рублей по одному контракту.

Можно ли подотчетные суммы перечислить на карту

Нормативно-правовое регулирование не устанавливает никаких запретов на перечисление денежных средств подотчет на корпоративную или дебетовую пластиковую карту работнику. О возможности перевода авансовых денег на зарплатную карту говорит и Минфин (Письмо от 21.07.2017 № 09-01-07/46781). Для легитимности совершения подобных действий бюджетная организация должна прописать и утвердить осуществимость безналичного расчета в своей учетной политике, в Положении о расчетах с подотчетными лицами, и в приказе о разработке бланков стандартной авансовой отчетности, отметив безналичный перевод дополнительным пунктом.

Если работник потратил личные деньги

Если для обеспечения потребностей организации сотрудник привлек собственные средства, он составляет отчетное заявление. Работник пишет заявление о возмещении потраченных им денежных средств, руководитель его принимает, рассматривает и утверждает. Затем издается приказ о возмещении израсходованных денег.

Если работник потратил собственные деньги, это не является подотчетом!

Алгоритм возмещения необходимо прописать в нормативной базе организации, составив локальный акт с приложением в форме образца отчета о потраченных работниками на нужды учреждения собственных деньгах.

Бухгалтерия должна внимательно проверить предоставленные первичные документы на возмещение. При возможности работнику необходимо оформлять их непосредственно на организацию во избежание доначисления ему НДФЛ. П исьмо Минфина от 08.04.2010 № 03-04-06/3-65 разъясняет подобные ситуации следующим образом: в действиях сотрудника исключена экономическая выгода, а соответственно, и налогооблагаемая база.

Отчет опекуна 2017-2018 — образец заполнения

его изменился по сравнению с формами, актуальными для более ранних периодов. Его необходимо подать не позднее 1 февраля года, следующего за отчетным. При его составлении нужно придерживаться утвержденной формы и правил заполнения, о которых пойдет речь в данной статье.

Отчет о расходовании денежных средст от таможни. Кто сталкивался?

Результаты такой выверки оформляются актом по форме, утвержденной приказом ФТС Росии от 22.12.2010 № 2521. Акт выверки составляется в двух экземплярах, подписывается таможенным органом и лицом, внесшим авансовые платежи. Один экземпляр акта после его подписания вручается указанному лицу.

Таким образом, без совместной выверки таможенным органом и лицом, внесшим авансовые платежи, акт выверки таможенных платежей не может быть предоставлен.

Обращаю Ваше внимание, что основанием для проведения совместной выверки является несогласие лица, внесшего авансовые платежи, с результатами отчета таможенного органа о расходовании денежных средств, внесенных в качестве авансовых платежей.

Таким образом, для того, чтобы Ваша организация могла сравнить сведения таможни с имеющейся информацией, необходимо выполнить следующие действия:

1) направить письменное заявление в таможню о предоставлении отчета о расходовании денежных средств, внесенных в качестве авансовых платежей;

2) получив отчет о расходовании денежных средств, организация может согласиться с данным отчетом либо нет;

3) в случае несогласия организации, внесшей авансовые платежи, с результатами отчета таможенного органа проводится совместная выверка расходования денежных средств этого лица, по результатам которой сосотавляется акт выверки авансовых платежей.

Приложение N 1

к Приказу ФТС России

от 23 декабря 2010 г.

Отчет опекуна 2017–2018 годов (бланк, основные правила составления)

Закон «Об опеке и попечительстве» от 24.04.2008 № 48-ФЗ предусматривает ежегодное представление отчета об имуществе подопечного, его доходах и расходовании денежных сумм. Отчитаться за прошедший год опекун должен до 1 февраля (включительно) следующего года. Отчет помещается в личное дело подопечного, которое хранится в органе опеки.

В 2014 году в форме отчета для лиц, опекающих несовершеннолетних, произошли серьезные изменения. Власти пошли на упрощение отчетности, так как необходимость учета даже незначительных расходов была серьезной проблемой для опекунов. Поэтому при составлении отчета за 2017-2018 годы опекунам и попечителям детей уже не придется отчитываться за покупку продуктов, обуви, одежды, средств гигиены, лекарств и иные подобные траты.

Тем не менее при составлении отчета об имуществе несовершеннолетних нужно соблюдать определенные правила:

- отчет составляется не произвольно, а по форме, утвержденной постановлением Правительства РФ от 18.05.2009 № 423 (в редакции от 10.09.2015);

- сведения, отраженные в отчете, должны подтверждаться прилагаемыми документами (копиями квитанций, чеков и т. д.);

- возможно заполнение бланка как от руки (разборчиво), так и с помощью компьютера;

- обязательный реквизит — подпись составителя с расшифровкой и датой представления отчета;

- недопустимы исправления, зачеркивания;

- не следует оставлять графы незаполненными — при отсутствии информации пишутся слова «нет», «не имеет»;

- необходимо учесть, что денежные суммы указываются в тысячах рублей;

- сведения о доходах нужно отразить суммарно за год;

- если ребенок получал доходы в иностранной валюте (например, в дар), то в отчете указывается эквивалент этой суммы в рублях по курсу Центробанка на 31 декабря (или на 30 декабря, если 31 — выходной день) отчетного года.

Отчет о целевом использовании средств: как заполнять

Отчет структурирован по обычной схеме: остаток на начало + поступление – расход = остаток на конец. Начинают заполнять форму со строки под кодом 6100, в которой отражают входящий остаток средств, соответствующий их размеру на конец предшествующего периода.

Далее расположен блок позиций, отражающих все виды поступлений с разграничением по отдельным потокам. Например, в строке 6210 указывают сумму вступительных взносов, в строке 6215 – членских взносов, а в строке 6220 – целевые сборы. Имущественные взносы и пожертвования на добровольной основе кодируются шифром 6230, для сумм прибыли, если предприятие ведет деятельность, приносящую доход, существует строка 6240, а не попадающие в перечисленные потоки поступления считаются прочими (например, дополнительные сборы на покрытие убытков садоводческого товарищества) и аккумулируются в строке 6250. Итоговая позиция под кодом 6200 фиксирует сумму заполненных в «приходном» разделе строк.

Использование средств в форме отчета о целевом использовании средств также распределяется по отдельным позициям в соответствующем блоке с кодами с 6310 по 6320. В свою очередь, расходы в этом разделе группируются по затратам:

• на проведение целевых мероприятий – срока 6310 с расшифровкой по строкам:

- 6311 (благотворительность и социальные проекты);

- 6312 и 6313 (проведение конференций и иных мероприятий);

• на содержание управленческого аппарата – строка 6320 с разбивкой по структуре расходов по шифрам:

- 6321 (оплата труда и начисления);

- 6322 (выплаты, не связанные с трудовыми обязанностями);

- 6323 (командировки и деловые поездки);

- 6324 (содержание зданий, сооружений, помещений, автотранспорта);

- 6325 (ремонт);

- 6326 (прочие расходы);

• на покупку инвентаря, ОС – строка 6330;

• прочие (например, расходы по оплате консультаций аудитора, возврат банковских займов – строка 6350).

Объединяет все перечисленные затраты по году строка 6300.

Заключительная позиция под кодом 6400 представляет собой величину неиспользованных средств на конец года, исчисленный по формуле:

стр. 6400 = стр. 6100 + стр. 6200 – стр. 6300.

Если по итогам доля затрат превышает доходы, то отрицательный результат фиксируется в круглых скобках.

Пример отчета о целевом использовании средств за 2021 год

Садоводческое товарищество СНТ «Белый ключ» функционирует со штатом работников, который составляют председатель, бухгалтер, электрик. Сезонные работы по обслуживанию системы водоснабжения производят наемные работники – сварщик и слесарь. Деятельность товарищества осуществляется в соответствии с утвержденными сметами доходов и расходов. Показатели деятельности СНТ «Белый ключ» за 2018 и 2021 годы представлены в таблице:

| Показатели в руб. | 2019г. | 2018г. |

| Остаток средств на начало года | 22 000 | 52 000 |

| Поступления, в том числе: | 1 430 000 | 1 900 000 |

| Вступительные взносы | 10 000 | 100 000 |

| Членские взносы | 900 000 | 990 000 |

| Целевые сборы: | ||

| — на обустройство центральной дороги | 280 000 | 500 000 |

| — на возведение световых опор | 80 000 | 260 000 |

| Доход от сдачи помещения в аренду ООО «Лео» | 160 000 | 50 000 |

| Использование поступивших средств в деятельности СНТ «Белый ключ» | 1 446 000 | 1 930 000 |

| — оплата труда штатных и наемных работников с учетом страховых отчислений | 380 000 | 320 000 |

| — оплата поездки председателя на семинар | 36 000 | |

| — ремонт дороги | 280 000 | 260 000 |

| — проведение мероприятия «Праздник урожая» | 70 000 | 80 000 |

| — приобретение оборудования для реконструкции системы электроснабжения и его установка | 120 000 | 140 000 |

| — ремонт здания правления СНТ | 100 000 | |

| — оплата аренды электрооборудования | 100 000 | 200 000 |

| — возведение площадки для сбора мусора | 150 000 | |

| — вывоз мусора | 110 000 | 120 000 |

| — ремонт водовода | 80 000 | 200 000 |

| — оплата коммунальных услуг | 270 000 | 360 000 |

| Остаток средств на конец года | 6000 | 22 000 |

В отчете о целевом использовании средств остаток на начало 2019 года в строке 6100 должен соответствовать остатку на конец 2021г. (стр.6400).

Все поступления фиксируются в строках первого блока позиций, расходы – с построчным разграничением по целевому признаку. На практике это выглядит так:

Заполнение отчета опекуна несовершеннолетнего ребенка

В шапке указывается период, за который отчитывается опекун. В разделах 1–3 отчета указываются сведения о его составителе и опекаемом. В разделе 4 отражается информация об имуществе ребенка. В таблицу 4.1 вносятся сведения о недвижимости, принадлежащей несовершеннолетнему на праве собственности (вид, способ приобретения, местонахождение и т. д.). Следующая таблица (4.2) предназначена для указания транспортных средств, принадлежащих подопечному. В таблице 4.3 указываются суммы денежных средств, находящиеся на счетах в банках по состоянию на 31 декабря отчетного года.

В подразделе 4.4 отчета отражаются сведения о долях опекаемого в уставном капитале коммерческих организаций и наличии в его владении акций или других ценных бумаг. В 5 разделе указывается информация о снятии опекуном денежных средств со счета подопечного (в том числе реквизиты акта органа опеки, разрешающего такое снятие). В этом же разделе указываются вещи ребенка, пришедшие в негодность.

Раздел 6 посвящен доходам подопечного. Для каждого вида дохода (алименты, пособия и т. д.) предусмотрена отдельная строка, в которой указывается размер этого дохода за год. Далее отражается общий (суммарный) годовой доход. В 6 разделе не указываются доходы от использования имущества, поскольку для этого предусмотрена отдельная таблица — 7, в которой отражаются выгоды от сдачи недвижимости в аренду или ее реализации, проценты по банковским вкладам, доходы по ценным бумагам и т. п. Обязательно нужно указать документы органа опеки, разрешающие операции с недвижимостью.

В раздел 8 вносится информация о тратах средств ребенка:

- на его лечение в медучреждениях;

- покупку товаров длительного пользования (стоимостью более 2 прожиточных минимумов);

- ремонт жилья опекаемого.

Отчитываться о мелких бытовых расходах за 2017-2018 годы не нужно.

В разделе 9 отражается информация об уплате налогов на имущество несовершеннолетнего.

— счет-фактуру, если приобретаемые ценности облагаются НДС.

Обратите внимание: для списания расходов на ГСМ необходимы также путевые листы.

Подробнее об этом читайте в статьях «Командировка за рубеж» и «Учитываем расходы на загранкомандировку» // Зарплата, 2010, N N 1 и 2. — Примеч. ред.

Кроме оплаты транспортных услуг по доставке до пункта командирования, работник вправе оплатить услуги такси или местного пассажирского транспорта. Эти расходы принимаются к учету при наличии соответствующих оправдательных документов. Это могут быть чеки ККТ, билеты.

— его наименование, шестизначный номер и серия;

— наименование и организационно-правовая форма — для организации или фамилия, имя, отчество — для индивидуального предпринимателя;

— место нахождения гостиницы;

— стоимость услуги в денежном выражении;

— дата осуществления расчета и составления документа;

— должность, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личная подпись, печать организации (индивидуального предпринимателя);

— период проживания работника;

— перечень дополнительных услуг, включенных в стоимость проживания. Ведь некоторые из них не уменьшают облагаемую базу по налогу на прибыль, например обслуживание в барах и ресторанах, номере, пользование рекреационно-оздоровительными объектами и другие услуги, которые не являются экономически оправданными (п. 1 ст. 252 НК РФ).

— дату составления документа;

— измерители хозяйственной операции в натуральном и денежном выражении;

— наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

— на проведение официального приема;

— транспортное обеспечение доставки к месту проведения мероприятия и обратно;

— буфетное обслуживание во время переговоров;

— оплату услуг переводчиков, не состоящих в штате, по обеспечению перевода во время проведения мероприятия.

Пример составления отчета о движении денежных средств

Заполняем «шапку»

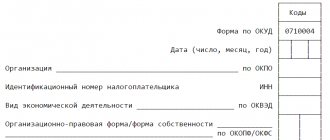

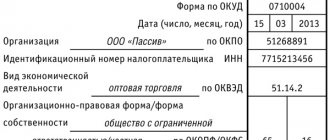

Поскольку документ носит крайне важный характер, к его составлению надо относится очень внимательно и заполнять все необходимые ячейки.

- Вначале в отчете указывается год, за который он был составлен.

- Далее вписывается полное наименование организации (с расшифровкой аббревиатуры организационно-правового статуса) и следующие данные:

- дата составления,

- код ОКПО (Общероссийский классификатор предприятий и организаций),

- ИНН,

- вид экономической деятельности (обязательно в виде кода ОКВЭД и расшифровки).

- Ниже опять же вписывается организационно-правовая форма и форма собственности, а рядом коды ОКОПФ (Общероссийский классификатор организационно-правовых форм) и ОКФС (Общероссийский классификатор форм собственности).

- В последней строке «шапки» документа указываются коды ОКЕИ (Общероссийский классификатор единиц измерения): т.е. тысячи или миллионы, используемые в отчете.

Заполняем раздел 1

Первый раздел документа содержит информацию о текущих денежных потоках.

- Первым делом сюда вписываются сведения о «приходе»: в строку 4110 вносятся данные об общей сумме поступивших денежных средств, которая затем разбрасывается по ниже лежащим тематическим строкам, — от 4111 до 4119 — в соответствии с бухгалтерскими регистрами. Здесь учитываются операции от реализации услуг и товарно-материальных ценностей, арендных платежей, процентов, роялти и других «входящих» финансов.

- В строке 4120 указывается общая сумма по произведенным в отчетный период платежам: оплате налогов и взносов в пенсионные фонды, заработной плате, перечислениях подрядчикам и поставщикам и т.д. Затем эта сумма точно также разносится в строки от 4121 до 4129.

- Далее в строку 4100 вносится показатель сальдо от текущих операций (т.е. сумма «входящих» финансов за минусом произведенных расходов).

В этот же раздел вписываются сведения о денежных перечислениях и поступлениях, которые нельзя однозначно классифицировать.

Важный нюанс: расходы в таблице необходимо указывать в круглых скобках, а акцизы, оплаченные поставщикам и подрядчикам, ровно как и НДС включать сюда не надо.

Заполняем раздел 2

Аналогичным образом заполняется раздел под названием «Денежные потоки от инвестиционных операций». Перво-наперво в строку 4210 вписывается «всего поступлений», в том числе от реализации акций, возврата по займам, дивидендам, продажи внеоборотных активов и т.д., которое затем разносится в нужных значениях по соответствующим строкам (от 4211 до 4219).

Ниже точно также заполняются «платежи» по инвестиционным операциям. В строку 4220 вписывается показатель «всего», который потом в полном соответствии с бухгалтерскими регистрами расписывается по находящимся ниже строкам (от 4221 до 4219), в том числе по приобретению и прочим затратным операциям с внеоборотными активами, выплатой процентов, приобретением долговых бумаг и т.д.

Затем вписывается значение сальдо денежных потоков от всех действий инвестиционного характера (поступление за минусом затрат).

Заполняем раздел 3

Последний раздел документа посвящен денежным потокам от различного рода финансовых операций. Здесь все аналогично:

- сначала в строке 4310 указывается значение «всего» поступлений, которое затем распределяется по нижним строкам (от 4311 до 4319), в том числе сюда вписываются доходы от выпуска акций и облигаций, кредитов, займов и т.п.

- Далее идентично предыдущим разделам вносятся показатели «всего» по финансовым платежам в строку 4320 с последующим их разнесением в строки от 4321 до 4329.

- Затем указывается разница между «входящими» и «исходящими» денежными потоками за отчетный период по финансовым операциям.

- В завершение в документ включается общее сальдо всех трех денежных потоков за отчетный период (может быть как со знаком плюс, так и со знаком минус), остатки финансов на начало и конец периода, а также разница курса между денежными единицами других стран и российским рублем, которая рассчитывается по специальной формуле (заполняется только тогда, когда организация производила расчетные операции в валюте).

После составления отчета документ передается на визирование руководителю организации, который своей подписью удостоверяет подлинность внесенных в него сведений.