Как узнать КПП организации — основные причины постановки на учет

Любое юридическое лицо имеет свои регистрационные данные, необходимые для определения места постановки на учет в налоговой инспекции и отображения других, индивидуальных данных. Каждая цифра имеет свое значение, которое позволит разобраться во многих вопросах. Фирма вправе открывать множество дополнительных офисов и каждое подразделение регистрируется в налоговом органе с присвоением КПП. Однако для этого может быть множество причин, а также порядок смены кода, его определения и идентификации в других налоговых инспекциях.

Затем всем банкам и контрагентам направляется соответствующее уведомление о смене юридического адреса. Налоговая служба должна своевременно уведомлять другие регистрационные органы о смене юридического адреса компании, однако нелишним будет проконтролировать данный процесс самостоятельно.

Статус подразделения определяет организация

Обратите внимание: это допускается только на территории налогоплательщика, за исключением случаев проведения выездной налоговой проверки по местонахождению налогового органа, а также в случае выемки документов.

Нюансы правоотношений

Значит (хотя прямо в этой статье о подразделениях ничего не сказано), проведение в отношении них камеральной проверки возможно при контроле правильности исчисления налога, отчетность по которому сдается по местонахождению обособленных подразделений либо по месту регистрации используемых ими объектов налогообложения (зданий, сооружений, транспорта и т. д.). О каких налогах идет речь?

Гражданское законодательство трактует понятие ОП, как территориально отделенную единицу (ст. 55) от головного комплекса. Налоговый кодекс конкретизирует формулировку дополнительным параметром «стационарно оборудованные места» (п. 2 ст. 11), созданные не менее, чем на месяц. Обязанность подавать заявление на КПП обособленного подразделения установлена НК РФ. Согласно ему, код присваивается:

Код причины постановки на учет фигурирует в финансовой документации организаций, и принадлежащих ей филиалов, представительств. Часты ситуации споров с налоговыми инспекциями по поводу КПП в счете-фактуре обособленного подразделения. Законодательно, кроме головной компании, проводить коммерческие сделки имеют право только филиалы. Поэтому на значение кода обращается пристальное внимание.

Поиск КПП подразделения

Любое юридическое лицо имеет свои регистрационные данные, необходимые для определения места постановки на учет в налоговой инспекции и отображения других, индивидуальных данных. Каждая цифра имеет свое значение, которое позволит разобраться во многих вопросах. Фирма вправе открывать множество дополнительных офисов и каждое подразделение регистрируется в налоговом органе с присвоением КПП. Однако для этого может быть множество причин, а также порядок смены кода, его определения и идентификации в других налоговых инспекциях.

Компании могут расширять свой бизнес, открывая неограниченное количество обособленных подразделений, включая филиалы, дочерние корпорации и другие представительства по всему миру. Однако каждая новая организация должна быть официально зарегистрирована в налоговом органе, по месту осуществления своей деятельности.

- сдать необходимые документы в регистрирующий орган по месту нахождения фирмы;

- нотариально заверить документы, содержащие подписи руководителя;

- забрать копию Устава компании с наличием соответствующих отметок налоговой инспекции, а также свидетельство о внесении соответствующих изменений.

Как узнать код обособленного подразделения организации

Код причины постановки на учет является обязательным реквизитом при заполнении всевозможных документов, однако у индивидуальных предпринимателей он отсутствует. Это позволяет ИП при заполнении деклараций указывать в графе КПП просто 0, либо прочерк.

Рекомендуем прочесть: Как получить гражданство рф гражданину украины 2020

Таким образом, создание обособленного подразделения как юридический факт можно констатировать, когда последнее (то есть стационарные рабочие места) создается по иному адресу, нежели адрес государственного регистрации (и, следовательно, места нахождения) организации.

КПП обособленного подразделения

В силу ст. 11 НК РФ обособленное подразделение должно находиться по адресу, отличному от адреса основной организации, и иметь стационарные рабочие места, т. е. рабочие места, созданные на срок более одного месяца. Обособленным подразделением является не только филиал или представительство, но и отдельное рабочее стационарное место (ст. 55 ГК РФ и ст. 11 НК РФ ).

В пункте 2.1.6 Порядка указано, что в отличие от ИНН КПП присваивают каждому учтенному обособленному подразделению вне зависимости от наличия или отсутствия заявления на КПП обособленного подразделения. Такой КПП передается в налоговую инспекцию по месту учета основной организации.

Филиалы и представительства (Обособленные подразделения)

Юридическое лицо, создающее обособленное подразделение должно внести информацию о нем в учредительные документы. Обособленные подразделения не являются самостоятельными юридическими лицами. В рамках получения информации о юридических лицах, при проверке Контрагентов, необходимо знать, сколько компания имеет обособленных подразделений (филиалов, представительств). Согласно налоговому кодексу РФ (статья 11) к обособленным подразделениям относятся подразделения соответствующие следующим характеристикам: • территориальная обособленность (нахождение вне основного места головной организации); • наличие оборудованных стационарных рабочих мест.

Обратите внимание => Образец коммерческого предложения на аренду офиса

Онлайн журнал для бухгалтера

Любая организация должна в обязательном порядке перед началом ведения деятельности встать на учет в налоговой службе. Это закреплено в пункте 1 статьи 83 НК РФ. Но не все понимают, в какую именно инспекцию нужно обратиться, чтобы встать на учет. Принадлежность к ИФНС может быть определена:

Открытие филиалов и представительств подразумевает появление данных о них в ЕГРЮЛ (в случае с оборудованными рабочими местами со статусом ОП этого не происходит). Для этого необходимо предварительно заполнить заявление (есть утвержденные формы) и отправить его налоговикам.

Как узнать КПП обособленного подразделения организации

Как узнать КПП обособленного подразделения организации, используя его ИНН или имеющийся счет-фактуру, полезно знать любому специалисту, работающему с документами от подрядчиков и иных контрагентов. В нашей статье вы найдете информацию как о расшифровке этой аббревиатуры, ее значении, основных способах, с помощью которых можно узнать КПП обособленного подразделения, так и о том, что можно делать с этими сведениями в дальнейшем.

Счет-фактура — один из важнейших налоговых документов, который удостоверяет факт отгрузки товара (оказания услуги), а также содержит сведения о его стоимости. Он содержит информацию о наименовании и реквизитах обеих сторон заключенного соглашения, поэтому найти в этом документе КПП обособленного подразделения не составит труда.

Как определить есть ли у вас обособленное подразделение, которое требует регистрации

Допустим, организация решила арендовать помещение для хранения сырья. Этот склад расположен по адресу, отличному от адреса ее местонахождения. Фактически помещение будет закрыто, а открываться будет несколько раз в месяц только на время завоза или вывоза сырья. Постоянно находиться на складе работники не будут, но они будут приезжать туда периодически для завоза/вывоза сырья. При этом Минфин считает, что время нахождения работника на складе не имеет значения, ведь он прибывает туда в связи со своей работой и выполняет там свою работу, а значит, это приводит к созданию стационарного рабочего места и, соответственно, ОП .

Кавказского округа . Суды учли, что по условиям договора на компанию, как на генподрядчика, возлагалась обязанность обеспечить в период проведения работ соблюдение правил и требований охраны труда. А это значит, что компания должна была контролировать условия труда своих работников на рабочих местах. Согласно протоколам допроса свидетелей один из работников компании-генподрядчика в период выполнения работ постоянно находился на объекте строительства. И судьи пришли к выводу, что как минимум одно постоянное рабочее место по месту выполнения работ обществом было создано.

Обособленное подразделение ->

Рассмотрим следующую ситуацию. Подрядчик (общество с ограниченной ответственностью) обязуется выполнить работы для заказчика по устройству дорожного полотна протяженностью 11 км в другом регионе. Место начала работ находится вне населенного пункта. В ходе выполнения работ стройплощадка, соответственно, перемещается. Строительно-монтажные работы выполняют работники подрядной организации, направляемые туда в командировку и проживающие в гостинице. Кроме того, организация привлекает субподрядчиков для выполнения работ на объекте (работает строительная техника, зарегистрированная по местонахождению подрядчика).

Интересно почитать: Сколько платят чернобыльцам в россии сегодня

Так, в постановлении Девятого арбитражного апелляционного суда от 8 октября 2021 г. № 09АП-10255/07-АК судьи указали на то, что выполнение обязательств по договору вне своего местонахождения без аренды необходимых для этого помещений, при условии, что привлекаемые для этого сотрудники направляются в командировки, при начислении и выдаче им заработной платы по местонахождению основной организации, не свидетельствует о создании организацией обособленного подразделения. И, кроме того, было отмечено, что работы, выполненные не самой организацией, а иными лицами, привлеченными по гражданско-правовым договорам, не считаются выполненными самой организацией через обособленное подразделение.

Как можно узнать КПП организации

- Бухгалтерию ОП не ведут, обязанность по оплате налогов и сборов лежит на главной компании.

- Подразделения легко создаются и быстро закрываются. При создании ОП, изменения в учредительных документах не нужны.

- Изменения в учредительные бумаги вносятся лишь в случае, когда головной компанией открывается филиал или представительство.

- Редко на основании решения руководителя компании, филиал может выступать как самостоятельный налогоплательщик по отдельным видам налога.

- Информация о присвоении статуса филиала или представительства будет отражаться в выписке ЕГРЮЛ.

Причина постановки 01 – этот код присваивается резидентам РФ, зарегистрированным в качестве налогоплательщика по месту нахождения. Организации, которые не платят налоги и сборы по месту регистрации, имеют код причины 03, а международные организации – код 63.

Как определить, обособленное подразделение или нет

место работы, а в случае, когда работник принимается для работы в филиале, представительстве или ином обособленном структурном подразделении организации, расположенном в другой местности, — место работы с указанием обособленного структурного подразделения и его местонахождения;

В Решении Арбитражного суда г. Москвы от 01.06.2007 N А40-10267/07-141-57, Постановлениях ФАС Северо-Западного округа от 07.10.2002 N А26-3503/02-02-07/160 и ФАС Московского округа от 30.07.2004 N КА-А41/6389-04 указывается, что под оборудованием стационарного рабочего места подразумевается создание условий для исполнения трудовых обязанностей, а также само исполнение таких обязанностей.

Каждое отечественное юридическое лицо имеет право и возможность открыть одно или несколько обособленных подразделений. В качестве таковых могут выступать как филиалы и представительства, так и иные подразделения, например, стационарные рабочие места. Порядок их открытия и требования, предъявляемые к ним, довольно подробно описаны в действующих правовых актах. Открытие представительств носит уведомительный характер. По итогам такого уведомления налоговым органом может присваиваться КПП по обособленному подразделению.

Общие положения об обособленных подразделениях

Гражданский кодекс Российской Федерации допускает создание и существование юридических лиц, которые наряду с другими субъектами хозяйственной деятельности принимают участие в предпринимательской деятельности или создаются для достижения конкретных целей (ст. 48 ГК РФ).

Каждое юридическое лицо имеет право и может создавать обособленные подразделения (ст. 55 ГК РФ). Важно помнить, что обособленные подразделения не являются юридическими лицами, а потому лишены правоспособности, присущей юридическим лицам.

В силу ст. 11 НК РФ обособленное подразделение должно находиться по адресу, отличному от адреса основной организации, и иметь стационарные рабочие места, т. е. рабочие места, созданные на срок более одного месяца. Обособленным подразделением является не только филиал или представительство, но и отдельное рабочее стационарное место (ст. 55 ГК РФ и ст. 11 НК РФ

Сведения о каждом обособленном подразделении (за исключением стационарных рабочих мест) указываются в едином государственном реестре юридических лиц, для чего организация, их создающая, должна представить в налоговую инспекцию заполненные заявления по утвержденным формам № Р13001, № Р13002 или № Р14001.

После государственной регистрации каждому филиалу и представительству могут присваиваться различные коды. Однако отдельный ИНН обособленному подразделению не присваивается, т.к. обособленное подразделение юридическим лицом и, как следствие, налогоплательщиком не является (п. 7 ст. 84 НК РФ).

Например, из анализа п. 2.1.2 Порядка следует, что идентификационный номер налогоплательщика присваивается только организации и только по месту ее налогового учета.

Регистрация обособленного подразделения — пошаговая инструкция 2021

- Решение о создании обособленного подразделения выносит орган управления предприятием — совет директоров, наблюдательный совет, собрание акционеров.

- На основании этого решения органа управления, представленного в виде протокола, издается приказ о создании подразделения.

Интересно почитать: Образец заполнения титульного листа трудовой книжки

Обособленные подразделения могут быть разными и создаваться в силу разных причин. При этом регистрация по ГК РФ и НК РФ отличается. По ГК РФ регистрируются только филиалы или представительства, а по НК РФ — любое обособленное подразделение (по месту нахождения имущества, по месту установки ККМ). Для налоговой инспекции достаточно уведомления о том, что на ее территории находится, к примеру, ККМ или объект недвижимости. Это необходимо для контроля за налогообложением. Если ваше предприятие решило регистрировать обособленное подразделение по ГК РФ (как филиал или представительство), приготовьтесь к полномасштабной регистрации по всем правилам. И здесь вам понадобится подробная пошаговая инструкция по регистрации обособленного подразделения в 2021 году.

Коды для обособленных подразделений

В соответствии с нормативными актами Российской Федерации каждый субъект хозяйственной деятельности имеет целый набор кодов, который используется для классификации и учета соответствующего субъекта. Важно помнить, что не у всех обособленных подразделений есть самостоятельные коды, отличные от кодов головной организации. Так, некоторые филиалы и представительства не имеют своих кодов, а некоторые, напротив, имеют свои коды.

Все сказанное справедливо и в отношении КПП обособленного подразделения.

Пункт 1 статьи 83 НК РФ предусматривает обязательность налогового учета организаций в соответствующих налоговых инспекциях. Конкретная налоговая инспекция, в которой организация или ИП состоит на учете, определяется адресом организации или ИП, адресом недвижимости, принадлежащей такой организации или ИП, или же адресом обособленных подразделений.

Важным является то обстоятельство, что организация должна встать на учет в налоговую инспекцию по адресу места нахождения каждого обособленного подразделения.

Как следует из содержания п. 4 этой же статьи Кодекса, учет обособленных подразделений осуществляется после получения налоговиками соответствующих сообщений организации.

В пункте 2.1.6 Порядка указано, что в отличие от ИНН КПП присваивают каждому учтенному обособленному подразделению вне зависимости от наличия или отсутствия заявления на КПП обособленного подразделения. Такой КПП передается в налоговую инспекцию по месту учета основной организации.

При этом важно помнить, что КПП основной организации и КПП ее структурного подразделения будут неодинаковы. Различие таких показателей обуславливается именно причиной постановки на учет организации и структурного подразделения.

Следует учитывать, что расшифровка КПП позволит лицу, его изучающему, однозначно установить как регион учета соответствующего субъект, так и причину учета.

Обособленные подразделения — правовая информация

Не является созданием обособленного подразделения подготовка нового места деятельности (приобретение помещения, его оборудование, ремонтные работы и т.п.). Срок для уведомления налогового органа начинает исчисляться лишь с момента фактического создания рабочих мест, т.е. их окончательной подготовки к осуществлению деятельности (Постановление ФАС Московского округа от 24.08.2001 № КА-А41/4467-01). После внесения изменений в учредительные документы организация обязана встать на учет в налоговый орган по месту нахождения филиала (представительства). Необходимо помнить о сроке постановки на учет, а именно заявление должно быть подано в налоговый орган в течение одного месяца после создания обособленного подразделения.

21 Дек 2021 marketur 627

Поделитесь записью

- Похожие записи

- Личностная рефлексия воспитателя доу

- Не могу получить копию договора приватизации

- Какие документы нужны при купли продажи автомобиля

- Жалоба на парковку на газоне во дворе

Код причины постановки на учет обособленных подразделений

Для того, чтобы расшифровать КПП и почерпнуть из него необходимые сведения и информацию, нужно разобраться с вопросом, как узнать КПП обособленного подразделения.

Как было указано выше, сведения обо всех структурных подразделениях, являющихся обособленными, содержатся в ЕГРЮЛ, а КПП передаются налоговикам по месту учета основной организации.

Также указанные сведения можно получить в выписке из ЕГРЮЛ, полученной в бумажном виде в налоговых органах. Для формирования запроса также нужны ИНН и ОГРН основной организации.

Помимо указанных способов можно воспользоваться различными базами данных и поисковыми сервисами в сети интернет. Но надо учитывать, что такая информация не является официальной.

Все эти способы позволяют узнать КПП обособленного подразделения по ИНН.

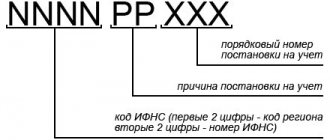

После того, как КПП получен, из его содержания можно узнать:

- код налогового органа, который присвоил КПП (первые 4 цифры номера);

- причина учета (5 и 6 цифры номера);

- порядковый номер постановки соответствующего субъекта на учет в ИФНС (последние 3 цифры).

Как узнать

Прежде чем разбираться с расшифровкой присвоенных КПП с целью получения сведений об ОП, необходимо понять, каким образом можно узнать КПП обособленного подразделения (по ИНН в том числе).

Информация о таких структурных подразделениях как филиалы и представительства отображена в ЕГРЮЛ (другие типы ОП в нем не фигурируют). Все номера КПП существующих обособленных подразделений налоговики передают в инспекцию по адресу головного офиса.

Многие полагают, что для получения сведений о КПП обособленного подразделения достаточно зайти на официальный сайт ФНС России и запросить выписку из ЕГРЮЛ. Точная ссылка – www.egrul.nalog.ru.

Однако это не поможет. Дело в том, что приказом Минфина от 05.12.2013 № 115н утвержден точный состав информации выписки из ЕГРЮЛ. И КПП обособленного подразделения в нем не упомянут. Поэтому такая выписка не поможет узнать КПП обособленного подразделения по ИНН.

Также см. «Электронные сервисы для бухгалтера на сайте ФНС: используем с умом».

Поэтому остается два пути:

- отправить запрос в налоговую (либо интересующему вас контрагенту);

- использовать различные базы данных (но за их достоверность никто не отвечает).

Для чего нужен КПП структурного подразделения, являющегося обособленным

Традиционно КПП организации указывается в качестве одного из реквизитов организации в официальных документах организации, ее бланках, а также при оформлении договоров, доверенностей и писем.

Помимо этого КПП необходимо указывать во всех документах, в которых содержится соответствующее поле, например, в счетах-фактурах.

Важно отметить, что в бланке счета-фактуры предусмотрено указание КПП и продавца, и покупателя.

Минфин РФ в своем письме от 03.04.2012 № 03-07-09/32 отметил, что в случае продажи через обособленные подразделения в счете-фактуре указывается КПП обособленного подразделения.

Также КПП обособленного подразделения указывается в счете-фактуре в случае покупки через такое подразделение.

Однако и при покупке, и при продаже через структурное подразделение, являющееся обособленным, в счете-фактуре указывается ИНН основной организации.

Порядок регистрации обособленного подразделения регламентируется существующими нормами. Одним из важнейших этапов в этом процессе является постановка на учет в налоговых органах. В результате регистрации новой структурной единице присваивается код причины постановки на учет. Рассмотрим правовые основы присвоения этого кода.

Похожие публикации

Гражданское законодательство трактует понятие ОП, как территориально отделенную единицу (ст. 55) от головного комплекса. Налоговый кодекс конкретизирует формулировку дополнительным параметром «стационарно оборудованные места» (п. 2 ст. 11), созданные не менее, чем на месяц. Обязанность подавать заявление на КПП обособленного подразделения установлена НК РФ. Согласно ему, код присваивается:

КПП обособленного подразделения

Иметь в наличии КПП обособленного подразделения (ОП) вменяется в обязанность юридическим лицам, организовавшим дополнительно к головному офису отдельное помещение с персоналом в другом районе, городе областного и районного масштаба. Законодательно требование оформлено статьей 5 Федерального закона от 08.08.2001 № 129, ст. 83 НК РФ. Присваивается номер налоговой инспекцией, регистрирующей изменения в ЕГРЮЛ, ЕГРП.

Рекомендуем прочесть: Больничный Не Является Показателем Не Работающим Для Пристава

В пункте 2.1.6 Порядка указано, что в отличие от ИНН КПП присваивают каждому учтенному обособленному подразделению вне зависимости от наличия или отсутствия заявления на КПП обособленного подразделения. Такой КПП передается в налоговую инспекцию по месту учета основной организации.

Согласно статье 83 Налогового кодекса , обособленные подразделения (далее ОП) подлежат постановке на налоговый контроль по месту нахождения каждого из них. При этом постановка производится самим ведомством на основании сообщения от предприятия об открытии ОП. Статья 23 НК РФ , помимо обязанности постановки на учет, устанавливает предприятию срок один месяц для регистрации ОП.

КПП в законодательстве

- Налоговая инспекция при камеральной, выездной проверке, обнаружив цифры 44, 45 в счете-фактуре, исключит суммы НДС из представленных к зачету (возмещению) и начислит штрафы;

- Ошибочная установка в платежных поручениях вызывает задержку платежей в банке для уточнения реквизитов, споры с коммерческими партнерами, юридические конфликты из-за судебных дел контрагентов.

Если хотя бы одно из перечисленных условий не выполняется, единый социальный налог централизованно рассчитывает и перечисляет головная организация по месту своего учета (письмо Минфина России от 10 декабря 2008 г. № 03-04-06-02/125).

КПП в законодательстве

Согласно статье 83 Налогового кодекса , обособленные подразделения (далее ОП) подлежат постановке на налоговый контроль по месту нахождения каждого из них. При этом постановка производится самим ведомством на основании сообщения от предприятия об открытии ОП. Статья 23 НК РФ , помимо обязанности постановки на учет, устанавливает предприятию срок один месяц для регистрации ОП.

Согласно статье 55 Гражданского кодекса , ОП не является юридическим лицом. Это означает, что оно действует от имени руководителя предприятия по доверенности, наделяется имуществом компании и ему не присваивается ИНН. Но ему присваивается КПП. Это делается на основании Приказа ФНС России от 29.06.2012 N ММВ-7-6/[email protected] .

Открытие обособленного подразделения компании

Подтверждение об открытии обособленного подразделения можно забрать в налоговой инспекции района, где было открыто обособленное подразделение. При открытии вашему филиалу также присвоят КПП. Пример уведомления о постановке на учет организации в налоговом органе ( форма № 1-3-Учет Код КНД 1121029):

- Сообщение о постановке на учет юридического лица по месту нахождения обособленного подразделения, филиала (форма С-0-9-3-1)

- Копия свидетельства о постановке на налоговый учет юридического лица, заверенная нотариусом

- Документы, подтверждающие создание обособленного подразделения (приказ, договор аренды)

- Справка на руководителя, бухгалтера (в произвольной форме).

- Доверенность (на всех, кроме Ген. директора).

- При постановке на учет филиала (представительства): — учредительные документы юридического лица с указанием в них сведений об обособленном подразделении; — выписка из ЕГРЮЛ; — положение об обособленном подразделении; — распоряжение (приказ) о создании обособленного подразделения

КПП обособленного подразделения: расшифровка

У некоторых компаний и подразделений цифровые значения могут совпадать. Это довольно частое и нормальное явление. Это означает, что в одной и той же инспекции зарегистрированы хозяйственные субъекты, учтенные по одинаковым основаниям.

В качестве примера рассмотрим код 775002001 абстрактного ОП. Из него следует, что ОП стоит на учете в Москве, регистрация произведена в отделении налоговой инспекции №50. Таким образом, первые четыре цифры являются кодом ИФНС. Рассматриваемая структура поставлена на учет по месту нахождения ОП. Последние три цифры говорят о том, что организация впервые учтена по причине регистрации ОП.

Где используется код причины постановки на учет?

КПП – это один из способов идентификации предприятия и его структурных единиц. Он традиционно используется в качестве одного из реквизитов при оформлении бланков, договоров, доверенностей и других документов. Кроме того, данный признак обособленного подразделения используется в счете-фактуре. Бланк счета-фактуры содержит поля для указания кода продавца и покупателя.

Согласно Письму Минфина России от 03.04.2012 N 03-07-09/32 , при осуществлении продажи через ОП, в счете-фактуре должен быть указан его КПП, а не цифровое обозначение основной организации. Это же правило относится и к приобретению товаров через ОП. При осуществлении таких сделок в счете-фактуре указывается ИНН организации, поскольку подразделениям не присваивается этот код.