Особенности

Компании в соответствии с ГК РФ могут быть созданы для ведения предпринимательской деятельности в целом или выполнения определенных задач. В этом они ничем не отличаются от иных субъектов, занимающихся хозяйственной деятельностью.

Юрлицо имеет возможность открывать свои обособленные подразделения (далее также – ОП). Это право закреплено в ст. 55 Гражданского кодекса. Уточним, что коммерсанты такой возможности формально лишены.

Открытие ОП не влечет за собой создание отдельного юрлица. Оно входит в состав уже зарегистрированной организации, а значит, не имеет того же объема юридических прав и обязанностей.

Налоговый кодекс содержит четкие признаки, которые обязательно должны быть присущи «обособке»:

- наличие стационарных рабочих мест;

- разные адреса у головного офиса и ОП.

Отсутствие хотя бы одного из этих признаков означает, что для открытия новой структуры именно в статусе ОП недостаточно оснований. Создание «обособки» будет в этом случае противоречить статье 11 Налогового кодекса. Значит, и отдельного КПП обособленного подразделения не будет.

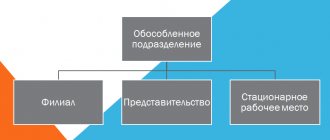

Гражданский кодекс упоминает только две формы ОП:

- филиал;

- представительство.

Вместе с тем, ст. 55 НК РФ приводит еще одну разновидность обособленного подразделения – оборудованные рабочие позиции.

Открытие филиалов и представительств подразумевает появление данных о них в ЕГРЮЛ (в случае с оборудованными рабочими местами со статусом ОП этого не происходит). Для этого необходимо предварительно заполнить заявление (есть утвержденные формы) и отправить его налоговикам.

Подробнее об этом см. «Как открыть обособленное подразделение ООО: инструкция».

Обособленное подразделение пока не получила кпп как торговать

Должны ли мы уплачивать налог на имущество по основным средствам, которыми пользуется ОП, и если да, то куда его надо платить?О возможности уплаты НДФЛ за работников нескольких подразделений, расположенных в одном регионе, одной платежкой можно прочесть: 2011, № 6, с. 64

- Гражданский кодекс (ст. 55) характеризует обособленное подразделение только в виде представительства и филиала. То есть, из этих положений тоже неясно, какими еще, кроме представительства и филиала, могут быть обособленные подразделения.

- Трудовой кодекс (ст. 40) указывает, что «…коллективный договор может заключаться в организации в целом, в ее филиалах, представительствах и иных обособленных структурных подразделениях».

Обновление: 21 сентября 2021 г.

Каждое отечественное юридическое лицо имеет право и возможность открыть одно или несколько обособленных подразделений. В качестве таковых могут выступать как филиалы и представительства, так и иные подразделения, например, стационарные рабочие места. Порядок их открытия и требования, предъявляемые к ним, довольно подробно описаны в действующих правовых актах. Открытие представительств носит уведомительный характер. По итогам такого уведомления налоговым органом может присваиваться КПП по обособленному подразделению.

Основные коды

Когда регистрация ОП произошла ему могут быть присвоены особые коды. Но ИНН у головной организации и всех ее подразделений будет все равно один. Связано это с тем, что ОП юридическим лицом не является.

Таким образом, узнать КПП обособленного подразделения по ИНН основного предприятия можно путем обращения за выпиской из ЕГРЮЛ.

Суждение об отсутствии необходимости получать отдельный ИНН основано на анализе нормативного документа, регулирующего порядок получения, использования и изменения ИНН (утв. приказом МНС России от 03.03.2004 № БГ-3-09/178). А он действует только при постановке или снятии с учета юридических и физических лиц.

ИНН может быть присвоен только самой организации. Никакие ее подразделения, в том числе обособленные, права на получение собственного ИНН не имеют. Только при изначальной регистрации в ФНС организация получает свой ИНН по месту постановки на учет.

Общие положения об обособленных подразделениях

Гражданский кодекс Российской Федерации допускает создание и существование юридических лиц, которые наряду с другими субъектами хозяйственной деятельности принимают участие в предпринимательской деятельности или создаются для достижения конкретных целей (ст. 48 ГК РФ).

Каждое юридическое лицо имеет право и может создавать обособленные подразделения (ст. 55 ГК РФ). Важно помнить, что обособленные подразделения не являются юридическими лицами, а потому лишены правоспособности, присущей юридическим лицам.

В силу ст. 11 НК РФ обособленное подразделение должно находиться по адресу, отличному от адреса основной организации, и иметь стационарные рабочие места, т. е. рабочие места, созданные на срок более одного месяца. Обособленным подразделением является не только филиал или представительство, но и отдельное рабочее стационарное место (ст. 55 ГК РФ и ст. 11 НК РФ ).

Сведения о каждом обособленном подразделении (за исключением стационарных рабочих мест) указываются в едином государственном реестре юридических лиц, для чего организация, их создающая, должна представить в налоговую инспекцию заполненные заявления по утвержденным формам № Р13001, № Р13002 или № Р14001.

После государственной регистрации каждому филиалу и представительству могут присваиваться различные коды. Однако отдельный ИНН обособленному подразделению не присваивается, т.к. обособленное подразделение юридическим лицом и, как следствие, налогоплательщиком не является (п. 7 ст. 84 НК РФ).

Данный вывод следует из анализа «Порядка и условий присвоения, применения, а также изменения идентификационного номера налогоплательщика при постановке на учет, снятии с учета юридических и физических лиц» (далее – Порядок), утвержденных Приказом Министерства налогов и сборов России от 03.03.2004 № БГ-3-09/178.

Например, из анализа п. 2.1.2 Порядка следует, что идентификационный номер налогоплательщика присваивается только организации и только по месту ее налогового учета.

Право на код причины постановки

Абсолютно любой субъект хозяйственной деятельности получает определенные коды, о чем сказано в законе. Они необходимы для следующих целей:

- идентификации в системах классификации по различным критериям (территория, отрасль и др.);

- ведения учета субъектов (в целях налогов и страховых взносов, статистики и др.).

И если для главной организации коды – неотъемлемый атрибут, то у обособленных подразделений они могут быть свои или же совпадать с кодами основной организации.

Любая организация должна в обязательном порядке перед началом ведения деятельности встать на учет в налоговой службе. Это закреплено в пункте 1 статьи 83 НК РФ. Но не все понимают, в какую именно инспекцию нужно обратиться, чтобы встать на учет. Принадлежность к ИФНС может быть определена:

- адресом самой организации (для ИП – адрес его постоянной прописки);

- местом нахождения ее недвижимости;

- адресом ОП.

Организация обязана встать на учет в налоговой инспекции по адресу не только головного офиса, но и всех обособленных подразделений.

Компания должна сообщить налоговикам сведения об открытии обособленного подразделения. После этого происходит его постановка на учет.

Несмотря на то, что ИНН у головной организации и всех ее обособленных подразделений один, КПП присваивают каждому из них. Произойдет это, даже если организация не подаст заявление на КПП обособленного подразделения.

Затем информацию о КПП обособленного подразделения из местной налоговой инспекции отправляют в ту, где стоит на учете головная компания.

Согласно правилам об ИНН (утв. приказом ФНС от 29.06.2012 № ММВ-7-6/435) при создании любой формы обособленного подразделения ему должен быть присвоен КПП.

КПП в законодательстве

Согласно статье 83 Налогового кодекса , обособленные подразделения (далее ОП) подлежат постановке на налоговый контроль по месту нахождения каждого из них. При этом постановка производится самим ведомством на основании сообщения от предприятия об открытии ОП. Статья 23 НК РФ , помимо обязанности постановки на учет, устанавливает предприятию срок один месяц для регистрации ОП.

Читать дальше: Заместитель директора по спортивно массовой работе

Согласно статье 55 Гражданского кодекса , ОП не является юридическим лицом. Это означает, что оно действует от имени руководителя предприятия по доверенности, наделяется имуществом компании и ему не присваивается ИНН. Но ему присваивается КПП. Это делается на основании Приказа ФНС России от 29.06.2012 N ММВ-7-6/[email protected] .

Как узнать

Прежде чем разбираться с расшифровкой присвоенных КПП с целью получения сведений об ОП, необходимо понять, каким образом можно узнать КПП обособленного подразделения (по ИНН в том числе).

Информация о таких структурных подразделениях как филиалы и представительства отображена в ЕГРЮЛ (другие типы ОП в нем не фигурируют). Все номера КПП существующих обособленных подразделений налоговики передают в инспекцию по адресу головного офиса.

Многие полагают, что для получения сведений о КПП обособленного подразделения достаточно зайти на официальный сайт ФНС России и запросить выписку из ЕГРЮЛ. Точная ссылка – www.egrul.nalog.ru.

Однако это не поможет. Дело в том, что приказом Минфина от 05.12.2013 № 115н утвержден точный состав информации выписки из ЕГРЮЛ. И КПП обособленного подразделения в нем не упомянут. Поэтому такая выписка не поможет узнать КПП обособленного подразделения по ИНН.

Также см. «Электронные сервисы для бухгалтера на сайте ФНС: используем с умом».

Поэтому остается два пути:

- отправить запрос в налоговую (либо интересующему вас контрагенту);

- использовать различные базы данных (но за их достоверность никто не отвечает).

Может ли быть одинаковый КПП у разных организаций?

КПП — это код причины постановки на учёт. Он может быть получен в качестве дополнения к ИНН при постановке налогоплательщика на учёт. Данный код показывает, к какому налоговому органу принадлежит предприятие или любое из его структурных подразделений, и по какому основанию каждое из них поставлено на учёт. У одного предприятия могут быть несколько КПП.

Код такого типа вписывается в специальное свидетельство или уведомление, которое выдаётся налоговым органом предприятию или его обособленному подразделению при постановке на учёт.

Где фигурирует

КПП необходимо указывать в составе реквизитов юрлица во всех официальных бумагах, бланках организации. Он должен быть отображен в текстах договоров, различных писем и доверенностей.

Есть ряд форм, в которых КПП – обязательный элемент. Например, КПП в счет- фактуре обособленного подразделения. Его указывают, когда ОП что-то продает через себя.

ПРИМЕР Продажей товара, который производит головная организация, занимается ее обособленное подразделение. Тогда в счете-фактуре прописывают КПП не главного офиса, а того ОП, которое совершает сделку. Это же правило действует в случае покупки товаров обособленным подразделением.

А вот ИНН указывают головной организации, так как ОП своего не имеет.

Читать также

28.11.2016

Одинаковые КПП у разных организаций

ИНН присваивается любому лицу при регистрации, этот номер уникален и не изменяется ни при каких обстоятельствах. В отличие от него КПП зависит от региона и налогового органа, к которому прикреплено предприятие, поэтому все организации, относящиеся к одному налоговому органу, могут иметь одинаковый КПП. При условии, что причина постановки на учёт у этих организаций также совпадает.

То есть один и тот же номер может быть присвоен многим организациям при их регистрации в одной налоговой.

Что такое КПП организации

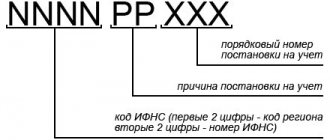

КПП — это набор цифр, дополняющий ИНН. По нему определяют, на основании чего юрлицо поставлено на учет. Включает 9 знаков. Расшифровывается КПП в реквизитах организации так:

- первые две цифры — код региона или области РФ, где стоит на учете фирма;

- вторая пара цифр — номер ИФНС, которая поставила на учет компанию или обособленное подразделение по месту их регистрации, местонахождения недвижимости или транспорта. Также это может быть номер инспекции, которая совершала иные действия по регистрации;

- пятый и шестой знаки — непосредственно причина учета. Для российских организаций доступны значения от 01 до 50, для иностранных компаний — от 51 до 99. В отличие от всех остальных знаков, здесь могут быть и латинские буквы;

- последние цифры в КПП организации — порядковый номер.

По расшифровке можно понять как присваивается КПП организации. Важные моменты — место регистрации и причина.