Передача администрирования страховых взносов ИФНС вызвала немало вопросов. Один из наиболее актуальных: какой статус плательщика на уплату страховых взносов с 2021 года указывать в поле 101 платежного поручения? Ранее мы опубликовали материал, посвященный вопросам заполнения платежных поручений по страховым взносам в 2017 году. А здесь коснемся только изменений в заполнении поля 101.

Известно, что правила заполнения поля 101 в платежном поручении регламентируются приложением № 5 к приказу Минфина РФ № 107н. Но действующая на данный момент редакция этого приложения не содержит статуса, который без сомнений можно было применить к страхователю, перечисляющему взносы в ФНС. Напомним, до передачи администрирования страховых взносов ФНС в платежном поручении на уплату страховых взносов необходимо было во всех случаях указывать код «08».

В свою очередь, в 2021 году Минфин РФ опубликовал проект приказа «О внесении изменений в приказ Министерства финансов РФ № 107н». В данном документе говорится, что при перечислении страховых взносов юридическими лицами в поле 101 необходимо указывать код «01». ИП, уплачивающие страховые взносы «за себя», должны указывать код плательщика «09», ИП уплачивающие страховые взносы за наемных работников, должны указывать статус плательщика «14».

Но данный проект Приказа на данный момент не вступил в силу. Поэтому, какой должен быть статус плательщика в платежном поручении в 2021 году, до конца не ясно.

При этом до сих пор нет никаких официальных разъяснений на эту тему. В связи с этим остается лишь уповать на собственное логическое мышление, в расчете на то, что оно совпадает с мышлением людей, которые будут администрировать данные платежи.

Между тем, на тематических форумах в интернете бухгалтера высказывают три точки зрения на предмет того, какой статус должен быть указан в поле 101. Предлагаем вниманию читателей каждую из них.

Форма платежного поручения в 2017 году

С 2021 года произошло огромное количество налоговых и бухгалтерских изменений. См. «Что изменится в 2021 году: налоги, страховые взносы, пособия, отчетность, бухучет и онлайн кассы».

Однако в целях уплаты налогов и страховых взносов в 2021 году следует, как и раньше, применять привычные всем бухгалтерам бланки платежных поручений. Форма платежки, номера и названия его полей приведены в приложении 3 к Положению, утвержденному Банком России от 19.06.2012 383-П. Форма платежного поручения предусматривает, что в нем нужно указывать статус плательщика.

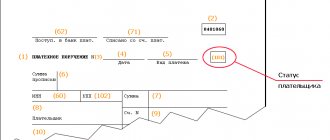

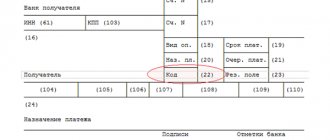

Статус плательщика – это поле 101 платежки. В это поле списывают специальный код, который состоит из двух цифр. Этот код указывает на то, кто именно и какой платеж осуществляет.

Статус плательщика указывают в платежном поручении, если перечисляются налоги, страховые взносы или другие обязательные платежи. Если оплата производится в пользу контрагента, то поле 101 не заполняется.

Особенности статусов 01, 08, 09 и 14 в 2021 году

С начала 2021 года взносы по страховке были переданы налоговой службе, которая теперь регулирует их расчет и уплату. В связи с этим, у многих работников бухгалтерии возник вопрос по поводу заполнения поля 101.

До начала 2021 года при уплате взносов по страховке проставлялся код 08, а теперь требуется указывать следующие коды:

- 01 – юрлица;

- 09 – частные бизнесмены при уплате взносов за себя;

- 14 – частные бизнесмены при уплате взносов за своих работников.

Похожие статьи

- Поле 104 в платежном поручении

- Как заполняется поле 101 в платежном поручении?

- Госпошлина статус плательщика 01 или 08

- Статус плательщика 08 или 24 для ИП

- Статус плательщика 08 или 24 для ИП

Правила заполнения платежных поручений в 2017 году

Правила заполнения платежных поручений на уплату налогов и страховых взносов утверждены Приказом Минфина России от 12.11.2013 № 107н. Эти правила продолжают действовать и в 2021 году.

Однако с 2021 года вместо налогоплательщиков и плательщиков страховых взносов налоги и взносы могут уплачивать третьи лица: организации, ИП или обычные физические лица (п.1 ст. 45 НК РФ). При заполнении платежек третьи лица также обязаны следовать правилам, утвержденным Приказом Минфина России от 12.11. 2013 № 107н. См. «Третьи лица стали вправе платить за других налоги, сборы и страховые взносы».

Статус плательщика: что указывать в 2017 году

Коды статуса плательщика утверждены приказом Минфина России от 12 ноября 2013 г. № 107н (приложение 5 к этому приказу). Согласно этому приказу до 2021 года при уплате всех видов страховых взносов в поле 101 платежного поручения нужно было указывать код 08.

Вместе с этим, в 2021 году Минфин России обнародовал проект приказа «О внесении изменений в приказ Министерства финансов Российской Федерации от 12 ноября 2013 года № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации». Этот документ был разработан, в частности, в связи с тем с 2021 года налоговым органам переданы полномочия по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование. См. «Страховые взносы с 2021 года: обзор изменений».

Названный проект приказа Минфина, в том числе, предусматривает, что при перечислении в 2021 году страховых взносов на обязательное пенсионное (социальное, медицинское) страхование за сотрудников вместо кода 08 нужно показывать код 01. То есть, платежки по страховым взносам с 2021 года нужно оформлять так же, как и по налогам. Разница только в КБК и назначении платежа.

Также с 2021 года появились новые статусы плательщиков, который должны применять организации или физические лица, уплачивающие налоги и страховые взносы «за других»: статусы 29 и 30. Перед вами обновленная таблица статусов плательщика с 2021 года, основанная на проекте приказа Минфина:

Статус плательщика при заполнении платежного поручения в 2017 году.xlsx

| Номер поля | Код поля | Значение кода поля |

| 101 | 1 | Налогоплательщик (плательщик сборов) – юридическое лицо |

| 2 | Налоговый агент | |

| 6 | Участник внешнеэкономической деятельности – юридическое лицо | |

| 8 | Организация (индивидуальный предприниматель), которая перечисляет в бюджет другие обязательные платежи | |

| 9 | Налогоплательщик (плательщик сборов) – индивидуальный предприниматель | |

| 10 | Налогоплательщик (плательщик сборов) – нотариус, занимающийся частной практикой | |

| 11 | Налогоплательщик (плательщик сборов) – адвокат, учредивший адвокатский кабинет | |

| 12 | Налогоплательщик (плательщик сборов) – глава крестьянского (фермерского) хозяйства | |

| 13 | Налогоплательщик (плательщик сборов) – иное физическое лицо – клиент банка (владелец счета) | |

| 14 | Налогоплательщик, производящий выплаты физическим лицам | |

| 16 | Участник внешнеэкономической деятельности – физическое лицо | |

| 17 | Участник внешнеэкономической деятельности – индивидуальный предприниматель | |

| 18 | Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством России возложена обязанность по уплате таможенных платежей | |

| 19 | Организации и их филиалы, удержавшие средства из зарплаты (дохода) должника – физического лица в счет погашения задолженности по платежам в бюджет на основании исполнительного документа | |

| 21 | Ответственный участник консолидированной группы налогоплательщиков | |

| 22 | Участник консолидированной группы налогоплательщиков | |

| 24 | Плательщик – физическое лицо, которое перечисляет в бюджет другие обязательные платежи | |

| 26 | Учредители (участники) должника, собственники имущества должника – унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве | |

| 27 | Кредитные организации (филиалы кредитных организаций), составившие распоряжение о переводе денежных средств, перечисленных из бюджетной системы, не зачисленных получателю и подлежащих возврату в бюджетную систему | |

| 28 | Законный или уполномоченный представитель налогоплательщика | |

| 29 | Иные организации | |

| 30 | Иные физические лица |

Варианты заполнения поля 101

Правила заполнения статуса плательщика в поле 101 содержатся в приложении 5 к приказу Минфина России от 12.11.2013 № 107н.

О том, какие проблемы с выбором статуса имели место при оформлении платежей по страховым взносам, читайте в материале «Основные статусы плательщика в платежном поручении».

Основными действующими реквизитами можно считать следующие коды:

- 01 ― налогоплательщик-организация, какое-либо юридическое лицо.

- 02 ― налоговый агент. Этот статус наиболее часто встречается при оплате НДФЛ за наемных работников, НДС при заключенных договорах аренды с муниципальными организациями.

- 08 ― этот код используют предприятия и прочие физлица, уплачивающие страховые взносы за наемных работников.

- 09, 10, 11, 12 — самозанятые лица (ИП, нотариусы, адвокаты, фермеры), уплачивающие налоги за себя.

- 13 ― налогоплательщики ― прочие физические лица.

Обратите внимание! С 01.10.2021 ИП, адвокаты, нотариусы и главы КФХ при перечислении денег в налоговую будут указывать код статуса плательщика 13, который сейчас используют физлица. Обо всех изменениях в реквизитах на заполнение платежного поручения мы рассказали здесь.

Поле 101 платежного поручения в 2021 году подлежит заполнению не в каждом случае перечисления денежных средств. Наличие статуса плательщика указывает на получателя платежа как субъекта, на счетах которого аккумулируются налоги, взносы и прочие поступления. Банки в таких случаях обязаны проследить, чтобы последующие ячейки 102–110 также были заполнены. При отсутствии необходимых данных проставляется 0. Наличие пустого поля не допускается. Исключением здесь является поле 110, которое можно не заполнять вообще.

Подробнее о ситуации со 110-м полем читайте в статье «Вопрос о 110-м поле платежки решен окончательно».

Коды 15 и 20 используют кредитные организации или их филиалы, платежные агенты, которые переводят денежные средства за физических лиц на основании общего реестра или по каждому в отдельности.

Код 24 указывают физлица, осуществляющие выплаты страховых взносов или иных платежей в бюджет.

Таким образом, если субъект предпринимательской деятельности перечисляет в ФСС страховые взносы на травматизм за своих наемных работников, статус плательщика указывается с кодом 08 независимо от того, является он организацией или ИП.

Пример 1

Какой код следует прописать в поле 101 при перечислении НДФЛ? Использовать статус 01, указывающий на плательщика — юридическое лицо, неверно. В этом случае при перечислении денежных средств налоговыми агентами за своих работников необходимо проставить 02. Уплачивающие налог на доходы предприниматели используют значение кода 09. Перечисляющие НДФЛ нотариусы ― код 10, адвокаты ― код 11. Прочие физические лица, которые уплачивают налог, образовавшийся в результате оказания разовых услуг, проставляют в поле статуса код 13.

Однако с 01.10.2021 ИП, адвокаты, нотариусы и главы КФХ при перечислении денег в налоговую будут указывать код статуса плательщика 13, который сейчас используют физлица. Обо всех изменениях в реквизитах на заполнение платежного поручения мы рассказали здесь.

Пример 2

Какой статус плательщика проставляется при оплате земельного налога?

Поле 101 заполняется в зависимости от владельца земельного участка. Для организаций статус плательщика равен 01. Предприниматели, использующие участки в своей деятельности, связанной с получением прибыли, проставляют код 09. Налог на землю в случаях, когда владельцами являются прочие физические лица, уплачивается с кодом 13.

С ноября 2021 года в силу вступило правило о том, что уплата налога возможна третьим лицом. Заполнение платежного документа в этом случае имеет свои особенности.

Подробнее об оформлении документа на оплату налога третьим лицом читайте в материалах:

- «Утверждены правила заполнения платежных поручений при уплате налогов третьими лицами»;

- «Нюансы платежки при уплате налога за третье лицо».

Статус плательщика для ИП

Как видно из приведенной выше таблицы, индивидуальные предприниматели в 2021 году в целях уплаты страховых взносов как за наемный персонал должны указывать код статуса плательщика “14”. Если же страховые взносы ИП платит «за себя» следует указывать код статуса плательщика – 09.

Если организация или ИП выступают в качестве налогового агента и уплачивают, например, НДФЛ за работников, то в статусе плательщика в поле 101 в 2021 году указывается код 02. Он не изменился. Такой код применялся и в 2021 году.

Итоги

Статус плательщика заполняется в поле 101 платёжного поручения, код от 01 до 26 используется при оформлении платежей в государственный бюджет. В зависимости от кода, платежи классифицируют налоги и сборы от физических лиц, ИП, организаций, выступающих налоговыми агентами, сторонами внешнеторговых сделок и участниками процедуры принудительного взыскания задолженности.

Читайте далее

- Всё о платёжном поручении: как составляется документ и можно ли его отозвать?

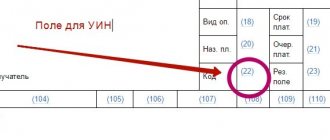

- Реквизиты УИН и УИП в платёжном поручении: рассматриваем нюансы

- Как заполнять поля Billing и Shipping Address на зарубежных сайтах?

- Статус плательщика 24. Что это?

Образец платежного поручения: новый статус

Официальное подтверждение от ФНС

При заполнении поля 101 «Статус плательщика» платежного поручения на перечисление страховых взносов организации должны ставить значение «01», а индивидуальные предприниматели -«09». Это подтверждается письмом ФНС от 03.02.17 № ЗН-4-1/1931.

Налоговикам стало известно, что программное обеспечение банков не разрешает принимать «платежки» от организаций на уплату страховых взносов со статусом «14». Поэтому банки попросту отказываются принимать платежные поручения с таким статусом и возвращают их как ошибочные. Переработка банковских программных продуктов может потребовать определенного времени у ЦБ РФ (больше полугода). Поэтому ФНС рекомендует указывать в поле 101 платежных поручений, в частности, на уплату страховых взносов, такие статусы:

- «01» — для юридических лиц, производящих выплаты физическим лицам;

- «09» — для индивидуальных предпринимателей;

- «10» — для нотариусов, занимающихся частной практикой;

- «11» — для адвокатов, учредивших адвокатский кабинет;

- «12» — для глав крестьянского (фермерского) хозяйства;

- «13» — для физлиц.

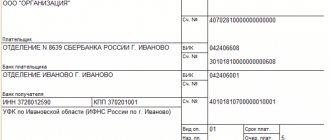

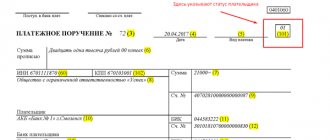

С 2021 года в поле 101 платежного поручения при перечислении страховых взносов нужно указывать код 01. Иными словами, платежные поручения на уплату страховых взносов на обязательное пенсионное, медицинское и социальное страхование нужно заполнять как по налоговым платежам. Приведем образец платежного поручения 2021 года на уплату пенсионных взносов, в котором указан новый статус плательщика.

Как видно, в платежном поручении на перечисление пенсионных взносов указан новый статус плательщика (вместо 08 указан код 01). Кроме этого:

- в поле ИНН и КПП получателя средств – указаны ИНН и КПП налоговой инспекции, администрирующей платеж по взносам;

- в поле «Получатель» – указано сокращенное наименование органа Федерального казначейства и в скобках – сокращенное наименование ИФНС, администрирующей платеж;

- в поле КБК – указан код бюджетной классификации, состоящий из 20 знаков (цифр). При этом первые три знака, обозначающие код главного администратора доходов бюджетов, должен принимать значение «182» — Федеральная налоговая служба. См. «Как с 2021 года изменятся основные КБК для уплаты страховых взносов».

Также см. «Платежное поручение на уплату налогов и страховых взносов в 2021 году: расшифровка полей».

Коды тарифа в РСВ для МСП

С 1 апреля 2021 года для компаний и ИП, относящихся к малому и среднему бизнесу, действуют пониженные тарифы страховых взносов. ФНС России в письме от 07.04.2020 г. № БС-4-11/[email protected] разъяснила, как таким компаниям заполнять РСВ.

Критерии малых и средних предприятий

Чтобы иметь категорию малого предприятия, компании необходимо соответствовать критериям, установленным в статье 4 Федерального закона от 24.07.2007 № 209-ФЗ. Есть несколько критериев: доля участия в уставном капитале, критерии по численности и критерии по доходу.

Так, к малым предприятиям относятся хозяйственные общества, хозяйственные партнерства, производственные кооперативы, сельскохозяйственные потребительские кооперативы, крестьянские (фермерские) хозяйства и индивидуальные предприниматели, для которых выполняются следующие условия.

Для хозяйственных обществ, хозяйственных партнерств должно быть выполнено хотя бы одно из следующих требований:

а) суммарная доля участия государства, субъектов РФ, муниципальных образований, общественных и религиозных организаций, благотворительных и иных фондов в уставном капитале ООО не превышает 25% или не более чем 25% голосующих акций акционерного общества. А суммарная доля участия иностранных юридических лиц и (или) юридических лиц, не являющихся субъектами СМП, не превышает 49% или не более чем 49% голосующих акций акционерного общества;

б) акции акционерного общества, обращающиеся на организованном рынке ценных бумаг, отнесены к акциям высокотехнологичного (инновационного) сектора экономики;

в) деятельность хозяйственных обществ, хозяйственных партнерств заключается в практическом применении (внедрении) результатов интеллектуальной деятельности (программ для ЭВМ, баз данных, изобретений, и др.), исключительные права на которые принадлежат учредителям соответственно таких хозяйственных обществ, хозяйственных партнерств — бюджетным, автономным научным учреждениям либо являющимся бюджетными учреждениями, автономными учреждениями образовательным организациям высшего образования;

г) хозяйственные общества, хозяйственные партнерства получили статус участника проекта «Сколково»;

д) учредителями хозяйственных обществ, хозяйственных партнерств являются юрлица, включенные в утвержденный Правительством РФ перечень лиц, предоставляющих государственную поддержку инновационной деятельности. Юридические лица включаются в данный перечень, при условии соответствия одному из критериев:

- являются ПАО, не менее 50% акций которых находится в собственности государства, или хозяйственными обществами, в которых данные ПАО имеют право прямо и (или) косвенно распоряжаться более чем 50% уставного капитала таких обществ, либо имеют возможность назначать единоличный исполнительный орган и (или) более половины состава коллегиального исполнительного органа;

- юридические лица являются государственными корпорациями;

- юридические лица созданы в соответствии с Федеральным законом от 27.07.2010 г. № 211-ФЗ «О реорганизации Российской корпорации нанотехнологий»;

е) участниками ООО являются только общероссийские общественные объединения инвалидов и (или) их отделения и в таких ООО за предшествующий год среднесписочная численность инвалидов по отношению к другим работникам составляет не менее чем 50%, а доля оплаты труда инвалидов в фонде оплаты труда — не менее чем 25%.

Среднесписочная численность работников за предшествующий календарный год не должна превышать:

- от 101 до 250 человек включительно для средних предприятий;

- до 100 человек включительно для малых предприятий;

- до 15 человек — для микропредприятий.

Доход, полученный от осуществления предпринимательской деятельности за предшествующий календарный год не должна превышать:

- 120 млн. руб. для микропредприятий;

- 800 млн. руб. для малых предприятий;

- 2 млрд. руб. для средних предприятий.

Тарифы страховых взносов для малого и среднего предпринимательства

Для таких малых предприятий с 1 апреля 2021 года установлены пониженные тарифы страховых взносов. Размеры тарифов:

- взносы на ОПС – 10% (как с выплат в рамках предельной величины, так и со сверхлимитных выплат);

- взносы на ВНиМ – 0%;

- взносы на ОМС – 5%.

Тарифы зависят от размера зарплаты. Новые тарифы применяются только к той части выплат в пользу каждого конкретного физлица, которая по итогам месяца превышает федеральный МРОТ.

Зарплата в размере МРОТ (или ниже) облагается по общей ставке 30%.

Обратите внимание: МРОТ берется федеральный на начало года, то есть в 2021 году – 12 130 руб.

Пример. Расчет страховых взносов для СМП

Зарплата А.О. Перова составляет 50 000 рублей.

За апрель 2021 года страховые взносы нужно рассчитать так.

1. 12 130 руб. x 30% = 3639 руб.

2. 37 870 (50 000 руб. — 12 130 руб.) x 15% = 5680,50 руб., где

- 3787 руб. (37 870 руб. х 10%) – страховые взносы на обязательное пенсионное страхование;

- 1893,50 руб. (37 870 руб. х 5%) – страховые взносы на обязательное медицинское страхование.

ИТОГО за апрель к уплате страховых взносов: 9319,50 руб.

Заработная плата может быть меньше МРОТ, если работник трудится в режиме неполной занятости или по совместительству. Для них в расчете взносов ничего не изменилось.

Пример. Расчет страховых взносов работника-совместителя

Работнику установлен неполный рабочий день, его зарплата составляет 11 000 рублей.

Страховые вносы составят: 11 000 руб. х 30% = 3300 руб.

Какой код тарифа плательщика страховых взносов выбрать?

Приказом ФНС России от 18.09.2019 года № ММВ-7-11/[email protected] утверждена форма расчета по страховым взносам, порядок его заполнения, а также формат представления в электронной форме.

При заполнении РСВ плательщики отражают коды тарифа страховых взносов по приложению № 5 к Порядку заполнения. Отметим, что сейчас всего кодов – 12.

Так как данный перечень еще не обновлен, ФНС рекомендует при заполнении расчета субъектами СМП применять код тарифа «20».

Коды категорий застрахованного лица

Третий раздел РСВ — это персонифицированные сведения о застрахованных лицах. Его заполняют в отношении каждого работника (застрахованного лица), которому в течение последних трех месяцев отчетного периода начисляли выплаты и иные вознаграждения.

Подраздел 3.2 раздела 3 включает в себя данные о суммах:

- выплат в пользу сотрудников;

- начисленных страховых взносов на обязательное пенсионное страхование.

При этом в графе 200 подраздела 3.2 нужно показать код категории застрахованного лица.

Код зависит от двух факторов:

- является ли застрахованное лицо гражданином России или иностранного государства;

- по какому тарифу его работодатель осуществляет страховые выплаты.

Самый широко распространенная аббревиатура – НР, что расшифровывается как «наемный работник».

Так, налоговики в комментируемом письме рекомендуют при заполнении подраздела 3.2.1 «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физлица» указывать следующие коды категории застрахованного лица:

- МС – физлица, с части выплат и вознаграждений которым, определяемой как превышение над величиной МРОТ, исчисляются страховые взносы плательщиками, признаваемыми СМП;

- ВЖМС – застрахованные в системе ОПС лица из числа иностранных граждан или лиц без гражданства, временно проживающие на территории РФ, а также временно пребывающие на территории РФ иностранные граждане или лица без гражданства, которым предоставлено временное убежище, с части выплат и вознаграждений которым, определяемой как превышение над величиной МРОТ, исчисляются страховые взносы плательщиками, признаваемыми СМП;

- иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов), с части выплат и вознаграждений которым, определяемой как превышение над величиной МРОТ, исчисляются страховые взносы плательщиками, признаваемыми СМП.

Обратите внимание: рекомендуемые коды тарифов и категории застрахованного лица нужно применять начиная с представления РСВ за полугодие 2021 года.

Спорный момент

Теперь коснемся главного спорного момента, связанного с изменениями в кодах статуса плательщика с 1 января 2021 года. Итак, как мы уже сказали, обозначенные изменения основаны на проекте приказа Минфина «О внесении изменений в приказ Министерства финансов Российской Федерации от 12 ноября 2013 года № 107н. Однако, по нашей информации, по состоянию на 1 января 2021 года этот проект так и не был утвержден, официально опубликован и, соответственно, не вступил в силу. А если так, то никаких изменений в заполнении поля 101 платежных поручений «Статус плательщика» не произошло и можно сделать следующие выводы:

- даже после 1 января 2021 года при уплате всех видов страховых взносов в качестве статуса плательщика, по-прежнему, нужно указывать код 08;

- при уплате страховых взносов за декабрь 2021, а также за месяца, относящиеся к 2021 году (январь, февраль, март и т.д.) статус плательщика нужно указывать как 08;

- указание кода 08 при перечислении страховых взносов не влечет за собой возникновения недоимки по взносам;

- банки не вправе требовать, чтобы при уплате страховых взносов организации с 1 января 2021 года в качестве статуса плательщика указывали код 01.

Если в статусе плательщика ошибка

Предположим, что изменения в заполнении «Статуса плательщика», все же, произошли. Если так, то в начале 2021 года возможна путаница: одни бухгалтеры при уплате страховых взносов в статусе плательщика, как и раньше, будет указывать 08, другие – 01. Не исключено, что один из этих вариантов налоговики расценят ошибочным. И тогда может возникнуть недоимка по страховым взносам. Дело в том, что платежи по платежным поручениям, в которых указаны разные статусы плательщика, ИФНС разносят на разные лицевые счета. То есть, платеж со статусом 08 налоговики могут принять как «другие обязательные платежи», а не страховые взносы. Может получится, что по «другим платежам» возникнет переплата, а по страховым взносам – задолженность. А на сумму недоимки налоговая инспекция, как известно, может начислить пени и штрафы (ст. 75, 122, 123 НК РФ). Чтобы избежать этого, в инспекцию следует подать заявление об уточнении платежа (письмо ФНС России от 10.10.2016 г. № СА-4-7/19125). К заявлению приложите копию платежного поручения. Такое заявление будет основанием для переноса перечисленной суммы в счет страховых взносов. Приведем пример заявления об уточнении статуса плательщика в 2021 году.

Если комментируемый проекта приказа Минфина так и не был утвержден и не вступил в силу по состоянию на 1 января 2021 года, то ничего уточнять не нужно. Ведь тогда код 08 – верный код в платежке на уплату страховых взносов.

Что говорят в ФНС

В 2021 году в поле 101 платежного поручения по страховым взносам за работников организациям и ИП Федеральная налоговая служба советует проставлять код 14. Такую информацию можно найти на официальном сайте ФНС. Если же ИП платит страховые взносы «за себя», то следует показывать код 09. Такая информация в январе 2017 года появилась на официальном сайте ФНС. Потом было издано совместное письмо ФНС, ПФР и ФСС с такой же позицией. Вместе с этим, по нашей информации, если организации и предприниматели ранее перечислили страховые взносы с кодом 01, то инспекция расценивает такой платеж правильным и недоимки не возникнет. Более того, в более поздних разъяснениях в письме ФНС от 03.02.17 № ЗН-4-1/1931 сказано, что при уплате страховых взносов организациям нужно ставить именно код 01, а предпринимателям – 09

Что делать?

Как видим, на данный момент нельзя с уверенностью утверждать, какой должен быть статус плательщика в платежном поручении по страховым взносам в 2021 году. Без сомнений можно говорить только о статусе плательщика при уплате взносов «на травматизм». Их администрирование не было передано ФНС, а осталось под контролем ФСС. Поэтому в этом случае надо однозначно указывать, как и в прошлые годы, код «08».

Что касается «медицинских» и «пенсионных» взносов, вероятность ошибки остается при указании любого из рассмотренных выше статусов.

Поэтому единственная рекомендация, которую можно дать — не торопиться с уплатой страховых взносов, а дождаться официальных разъяснений. Как только они появятся, мы оперативно внесем изменения на этой странице.

Между тем, практика прошлых лет показывает, что инспектора ИФНС засчитывают платежи с неверно указанным статусом плательщика. Главное, чтобы правильно были указаны реквизиты получателя и КБК, которые в 2021 году изменились. Если же вы уже выполнили платеж, а после публикации официальных разъяснений окажется, что статус плательщика в платежном поручении в 2021 году указан неверно, чтобы полностью обезопасить себя от недоимки по страховым взносам, стоит подать заявление об уточнении платежа (на основании письма ФНС РФ № СА-4-7/19125). К заявлению должна быть приложена копия платежного поручения.

Обновление 08.02.2017 — разъяснения ИФНС вопроса статуса плательщика

Некоторые региональные ИФНС разослали страхователям разъяснения по поводу заполнения платежных поручений на уплату страховых взносов в 2021 году. Они вместе с образцами заполнения платежек содержатся в следующем документе:

Согласно документу, статус плательщика указывается следующим образом:

- Статус 01 – указывается при уплате страховых взносов юридическим лицом;

- Статус 09 – указывается при уплате страховых взносов индивидуальным предпринимателем;

- Статус 10 – указывается при уплате страховых взносов нотариусом, занимающимся частной практикой;

- Статус 11 – указывается при уплате страховых взносов адвокатом, учредившего адвокатский кабинет;

- Статус 12 – указывается при уплате страховых взносов главой крестьянского (фермерского) хозяйства;

- Статус 13 – указывается при уплате страховых взносов за наемных работников физическим лицом (не являющимся ИП).