Какие КБК нужно указывать в платёжных поручениях в 2021 году для уплаты налогов, страховых взносов? Утверждены ли на 2021 год новые коды бюджетной классификации по НДФЛ, УСН и взносами? Приводим единую таблицу вместе с новыми КБК 2021 с изменениями и расшифровкой, которую вы можете скачать.

Вся информация по изменениям с 2021 года собрана в системе Консультант Плюс

получить бесплатный доступ ко всей системе на 2 дня

Где указывают КБК в 2021 году

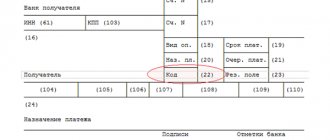

Код бюджетной классификации необходимо указывать в платежных поручениях при перечислении налогов, сборов, пеней, штрафов и иных обязательных платежей в бюджет. В действующей форме платежки, приведенной в Приложении 3 к положению Банка России от 19.06.2012 № 383-П, для КБК предназначено поле 104.

Кроме того, КБК следует указывать в некоторых налоговых декларациях: по налогу на прибыль, по НДС, по транспортному налогу (отменена с 2021 г.), а также в расчете по страховым взносам (РСВ). Это позволяет налоговикам разносить платежи по принадлежности.

С 1 января 2021 года указывайте в платежках некоторые новые КБК по налогам, сборам и страховым сборам, которые утверждены приказами Минфина России от 08.06.2020 № 99н и от 29.11.2019 № 207н.

Как расшифровывается КБК

Аббревиатура КБК означает код бюджетной классификации. Перечисление платежей на счета государственных структур непременно связано с этим реквизитом. Бюджетной классификации посвящена гл. 4 Бюджетного Кодекса РФ.

Код бюджетной классификации — это внутренне кодирование, которое необходимо государственному казначейству. Именно по этим кодам и происходит распределение поступивших средств по целевым назначениям.

Критерии присвоения КБК и их построение определяет Министерство финансов РФ в приказе №65н. Ежегодно в приказ вносятся изменения, добавляются новые коды, меняются старые. Ответственность за правильное применение реквизитов КБК лежит на плательщике. Рекомендуется периодически проверять актуальность кодов на текущий период. На всей территории России действуют единые реквизиты.

Изменения в КБК с 1 января 2021: новые коды

С 2021 года есть важные изменения по КБК. В частности:

- утвержден КБК для 15%-го НДФЛ, исчисляемого с доходов, превышающих 5 млн руб., — 182 1 0100 110;

- введен КБК для уплаты земельного налога в отношении участков, расположенных в границах муниципальных округов. Его необходимо перечислять на КБК 182 1 0600 110;

- появился КБК для уплаты налога, взимаемого в связи с применением ПСН, зачисляемого в бюджеты муниципальных округов, — 182 1 0500 110;

- введен КБК для уплаты НДПИ при добыче прочих полезных ископаемых, в отношении которых при налогообложении установлен рентный коэффициент, отличный от 1, — 182 1 0700 110.

Приказ от 12.10.2020 № 236н добавил новые КБК по НДФЛ, акцизам и налогам, которые формируют бюджет новой единицы территориального деления – муниципального округа.

Обобщим новые КБК-2021 в таблице:

| НАЗНАЧЕНИЕ ПЛАТЕЖА | КБК 2021 |

НДФЛ | |

| НДФЛ, удержанный с доходов сверх 5 млн руб. по прогрессивной ставке 15 процентов | 182 1 0100 110 |

| НДФЛ с фиксированной прибыли КИК | 182 1 0100 110 |

| НДФЛ с процента, купона или дисконта по обращающимся облигациям российских юрлиц, которые номинированы в рублях и эмитированы после 01.01.2017 | 182 1 0100 110 |

Акциз | |

| Акциз на этан, направленный на переработку | 182 1 0300 110 |

| Акциз на сжиженный углеводородный газ, направленный на переработку | 182 1 0300 110 |

Налоги муниципальных образований | |

| Налог по ПСН (патент) | 182 1 0500 110 |

| Налог на имущество физлиц – по объектам, которые находятся на территории муниципальных округов | 182 1 0600 110 |

| Земельный налог с организаций – по участкам, которые находятся на территории муниципальных округов | 182 1 0600 110 |

| Земельный налог с физлиц – по участкам, которые находятся на территории муниципальных округов | 182 1 0600 110 |

Другие КБК по основным налогам/взносам в 2021 году остались прежними.

Изменения и новые КБК в 2018 году

Каждый год государство добавляет в использование новые коды по оплате пени, налога и страховых взносов для ООО или ИП из разных городов. Отчисления по налогам изменяются для индивидуальных предпринимателей и предприятий постоянно независимо от упрощенного или общего режима.

Вот и в этом году Налоговая отличилась, так как на 2021 год изменения случились в поле 104, которое заполняется при указании платежных поручений. А что будет дальше в 2021 году вообще не ясно. Поэтому сейчас разберем насколько важных и популярных случаев, чтобы можно было очень легко найти всё необходимое прямо на этой странице.

КБК по налогу на прибыль

В 2021 году были введены новые КБК по налогу на прибыль, которая была получена в виде процентных отчислений по облигациям. Это облигации выпускаются с января 2021 года по январь 2022 года по соответствующему приказу Минфина от 09.06.2017 № 87н).

- при проведении платежа используют 182 1 0100 110;

- при уплате начисленных пени — 182 1 0100 110;

- а при погашении штрафа код чуть другой — 182 1 0100 110.

КБК по акцизам

Также недавно Минфин пополнил список КБК для акцизов. Новые коды используются для электронных сигарет, нагревателей табака и никотинсодержащих жидкостей. Приказ Минфина, узаконивший это, от 06.06.2017 № 84н.

Электронные сигареты:

- при оплате акцизов используют 182 1 0300 110;

- при уплате начисленных пени — 182 1 0300 110;

- а при погашении штрафа код чуть другой — 1 0300 110.

Никотинсодержащие:

- при оплате акцизов используют 182 1 0300 110;

- при уплате начисленных пени — 182 1 0300 110;

- а при погашении штрафа код чуть другой — 182 1 0300 110.

Табак, предназначенный для нагревания:

- при оплате акцизов используют 182 1 0300 110;

- при уплате начисленных пени — 182 1 0300 110;

- а при погашении штрафа код чуть другой — 182 1 0300 110.

КБК на курортный сбор

В 2021 году был введен новый код бюджетной классификации по уплате курортного сбора — 000 1 1500 140. Три первых нуля меняются на код администратора доходами. Для понимания, курортный сбор введен на некоторых территориях РФ — Крым, Алтайский, Ставропольский и Краснодарской края с мая текущего года в соответствии с законами РФ.

Этот сбор составляет 50 рублей за каждого туриста в сутки в 2018 году. Далее с последующие года возможно повышение сбора вплоть до сотни рублей за туриста. Также на размер сбора могут влиять прочие показатели, такие как: длительность пребывания человека или сезон.

Самые нужные КБК на 2021 год: таблица

Далее размещены таблицы с КБК на 2021 год по основным налогам и страховым взносам.

КБК для уплаты налогов для организаций и ИП на ОСН в 2021 году

| НАИМЕНОВАНИЕ НАЛОГА, СБОРА, ПЛАТЕЖА | КБК 2021 |

| Налог на прибыль организаций (кроме КГН), в том числе: | |

| 182 1 0100 110 |

| 182 1 0100 110 |

| НДС | 182 1 0300 110 |

| Налог на имущество: | |

| 182 1 0600 110 |

| 182 1 0600 110 |

| НДФЛ (ИП «за себя») | 182 1 0100 110 |

КБК уплаты налогов для организаций и ИП на спецрежимах в 2021 году

| НАИМЕНОВАНИЕ НАЛОГА, СБОРА, ПЛАТЕЖА | КБК 2021 |

| Налог при УСН, когда применяется объект налогообложения: | |

| 182 1 0500 110 |

| 182 1 0500 110 |

| ЕНВД | 182 1 0500 110 |

| ЕСХН | 182 1 0500 110 |

КБК по страховым взносам в 2021 году

| ВИД СТРАХОВОГО ВЗНОСА | КБК 2021 |

| Страховые взносы на ОПС | 182 1 0210 160 |

| Страховые взносы на ВНиМ | 182 1 0210 160 |

| Страховые взносы на ОМС | 182 1 0213 160 |

| Страховые взносы на ОПС в фиксированном размере (в т. ч. 1%-ные взносы) | 182 1 0210 160 |

| Страховые взносы на ОМС в фиксированном размере | 182 1 0213 160 |

| Дополнительные страховые взносы на ОПС за работников, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе: | |

| – для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 0210 160 |

| – для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф зависит от результатов спецоценки) | 182 1 0220 160 |

| – для занятых на работах с тяжелыми условиями труда (подп. – ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 0210 160 |

| – для занятых на работах с тяжелыми условиями труда (подп. – ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф зависит от результатов спецоценки) | 182 1 0220 160 |

| Страховые взносы в ФСС на травматизм | 393 1 0200 160 |

Где найти код бюджетной классификации?

Дело в том, что не все КБК можно найти в квитанции.

Точный код можно узнать:

- в справочнике;

- на сайте соответствующего учреждения;

- в отделении налоговой инспекции;

- в приказе Министерства финансов.

Рассуждая о том, что такое КБК в квитанции, необходимо уточнить его характеристики. КБК обычно состоит из двадцати зашифрованных цифр. Необходимо внимательно его вписывать, чтобы не допустить ошибку. Иначе средства могут быть перечислены в совершенно другую организацию. А потом придется ждать, когда сделают отмену платежа или его возврат в банке. Срок может составлять до двух недель.

Но в некоторых квитанциях на оплату КБК все же указывают. Например, при внесении денежных средств через отделение судебных приставов может возникнуть мысль, что такое КБК в квитанции о штрафе? Здесь все просто. Искать дополнительно код не нужно. При оплате код принадлежности платежа к подразделению прописан. Поэтому его нужно просто переписать с квитанции. И оплатить услугу можно, не приходя в организацию, а через терминал оплаты. Ведь так удобнее, и денежные средства поступают в течение двух дней.

КБК для уплаты прочих налогов для всех организаций и ИП в 2021 году

| НАИМЕНОВАНИЕ НАЛОГА, СБОРА, ПЛАТЕЖА | КБК 2021 |

| НДФЛ с доходов, источник которых налоговый агент | 182 1 0100 110 |

| НДС (как налоговый агент) | 182 1 0300 110 |

| НДС по импорту из Беларуси и Казахстана | 182 1 0400 110 |

| Налог на прибыль при выплате дивидендов: | |

| 182 1 0100 110 |

| 182 1 0100 110 |

| Налог на прибыль при выплате доходов иностранным организациям (кроме дивидендов и процентов по государственным и муниципальным ценным бумагам) | 182 1 0100 110 |

| Налог на прибыль с доходов по государственным и муниципальным ценным бумагам | 182 1 0100 110 |

| Налог на прибыль по полученным от иностранных организаций дивидендам | 182 1 0100 110 |

| Транспортный налог | 182 1 0600 110 |

| Земельный налог | 182 1 06 0603х хх 1000 110 где ххх зависит от места расположения земельного участка |

| Водный налог | 182 1 0700 110 |

| Плата за негативное воздействие на окружающую среду (НВОС) | 048 1 12 010х0 01 6000 120 где х зависит от вида загрязнения окружающей среды |

| НДПИ | 182 1 07 010хх 01 1000 110 где хх зависит от вида добываемого полезного ископаемого |

| Налог на прибыль организаций с доходов в виде прибыли контролируемых иностранных компаний (КИК) | 182 1 0100 110 |

Из чего состоит КБК

Такой реквизит как код КБК состоит из 20 цифр, которые сформированы не произвольно, каждая группа содержит определенную информацию:

- первые три цифры — административная, и она определяет получателя, обозначает счет, на котором аккумулируются средства по данному виду платежей;

- следующие десять цифр — это доходная группа, необходимая для определения вида дохода, группы, куда направляется оплата;

- еще четыре знака — это программная группа, она дополнительно детализирует назначение операции (налоги, например, это комбинация 1000);

- и оставшиеся три знака — классифицирующая группа, обозначающая сферу хозяйственно-экономической деятельности: так, 160 — социальные поступления.

Структура показателя всегда остается неизменной, поправки вносятся только в цифры.

Основные группы цифр, указывающие на адресата и характер платежа:

- первые три цифры: ПФР — 392, ФНС — 182, ФСС — 393;

- четвертая от начала цифра: 1 — доходы, 2 — безвозмездные платежи;

- 5 и 6 цифры обозначают: 01 — НДФЛ, 06 — налог на имущество, 08 — государственная пошлины;

- 12 и 13 цифра говорят о том, в какой бюджет вносятся деньги: 01 — федеральный, 02 — региональный, 03, 04, 04 — муниципальный, 06 — ПФР, 07 — ФСС;

- с 14 по 17 числа детализируют платеж по следующему основанию: 1000 — налоги и сборы, 2000 — пени, 3000 — штрафы;

- с 18 по 20 три числа обозначают вид дохода бюджета: 110 — налоги, 130 — оплата за оказанные услуги, 150 — безвозмездные поступления.

КБК для пеней в 2021 году

В большинстве случаев при уплате пеней в 14-17-й разряды кода бюджетной классификации принимают значение «2100» (за некоторыми исключениями).

| ВИД СТРАХОВОГО ВЗНОСА | КБК 2021 |

| Страховые взносы на ОПС | 182 1 0210 160 |

| Страховые взносы на ВНиМ | 182 1 0210 160 |

| Страховые взносы на ОМС | 182 1 0213 160 |

| Страховые взносы на ОПС в фиксированном размере, уплачиваемые ИП за себя (в т. ч. 1%-ные взносы) | 182 1 0210 160 |

| Страховые взносы на ОМС в фиксированном размере, уплачиваемые ИП за себя | 182 1 0213 160 |

| Дополнительные страховые взносы на ОПС за работников, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе: | |

| 182 1 0210 160 |

| 182 1 0210 160 |

Какие законы РФ регулируют использование КБК на 2020-2021 годы в платежном поручении?

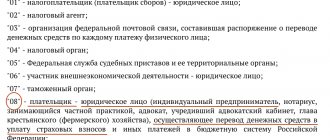

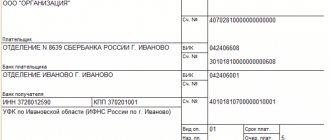

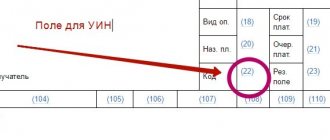

Указание КБК в платежках — обязательное условие корректного заполнения соответствующих поручений исходя из норм, содержащихся в пп. 3 и 5 приложения 2 к приказу Минфина России «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации» от 12.11.2013 № 107н. Согласно данному приказу КБК, установленный для того или иного дохода бюджета, должен указываться в поле 104 платежных поручений, формируемых налогоплательщиками.

Перечень КБК, которые коррелируют с тем или иным налогом или сбором, зафиксирован:

- с 04.07.2020 — в приказе Минфина России «О Порядке формирования и применения кодов бюджетной классификации Российской Федерации, их структуре и принципах назначения» от 06.06.2019 № 85н

- с 01.01.2020 — в приказе Минфина России «Об утверждении кодов (перечней кодов) бюджетной классификации Российской Федерации, относящихся к федеральному бюджету и бюджетам государственных внебюджетных фондов Российской Федерации» от 29.11.2019 № 207н;

- с 01.01.2019 — в приказе Минфина России «О Порядке формирования и применения кодов бюджетной классификации Российской Федерации, их структуре и принципах назначения» от 08.06.2018 № 132н;

- до 01.01.2019 — в приказе Минфина России «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации» от 01.07.2013 № 65н, а также в НПА, разъясняющих его положения.

Утвержденный КБК может не меняться в течение довольно длительного периода, но и противоположные примеры наблюдаются регулярно. Практически каждый год законодатель вносит в КБК корректировки, а также выпускает необходимые разъяснения по новым КБК.

Как изменились КБК в 2021 году, узнайте здесь.

Все указанные НПА, а также те, которые их дополняют, так или иначе издаются с целью реализации положений Бюджетного кодекса РФ.

В каком же именно виде должны фиксироваться КБК, в том числе КБК в 2020-2021 годах?

КБК для уплаты штрафов в 2021 году

По общему правилу, заполняя платежное поручение на уплату штрафа, нужно заменить в основном КБК 14-й разряд с «1» на «3». Но и здесь не обошлось без исключений.

| ВИД СТРАХОВОГО ВЗНОСА | КБК 2021 |

| Страховые взносы на ОПС | 182 1 0210 160 |

| Страховые взносы на ВНиМ | 182 1 0210 160 |

| Страховые взносы на ОМС | 182 1 0213 160 |

| Страховые взносы на ОПС в фиксированном размере, уплачиваемые ИП за себя (в т. ч. 1%-ные взносы) | 182 1 0210 160 |

| Страховые взносы на ОМС в фиксированном размере, уплачиваемые ИП за себя | 182 1 0213 160 |

| Дополнительные страховые взносы на ОПС за работников, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе: | |

| 182 1 0210 160 |

| 182 1 0210 160 |

Что делать при ошибке в КБК в 2021 году

Чтобы исправить ошибку в КБК при уплате налогов/взносов, направьте в налоговую инспекцию письменное заявление об уточнении платежа (п. 7 ст. 45 НК РФ).

Заявление составьте в произвольной форме. В нем укажите:

- налоговый орган, куда обращаетесь;

- сведения о себе (наименование, адрес, ИНН, КПП организации, Ф.И.О., место жительства, ИНН ИП);

- информацию для связи с вами;

- реквизиты платежного поручения, в котором допущена ошибка;

- в чем именно состоит ошибка;

- правильное значение КБК на 2021 год.

Чтобы оперативно исправить ошибку в КБК, важно правильно написать заявление об уточнении кода бюджетной классификации в платежном поручении на перечисление. В отношении страховых взносов такой образец есть в КонсультантПлюс.

Посмотреть готовое решение.

К заявлению приложите копию платежки.

Читать также

15.01.2021

Критично ли указание неверного КБК в платежке?

Следует отметить, что КБК в 2020-2021 годах не могут предопределить, в частности, отказ банка или Федерального казначейства в зачислении денежных средств на счета ведомств, администрирующих тот или иной вид бюджетных поступлений.

Причинами, которые могут повлечь подобные последствия, в соответствии с подп. 4 п. 4 ст. 45 НК РФ могут быть:

- указание неверного счета Федерального казначейства;

ОБРАТИТЕ ВНИМАНИЕ! С 2021 года при обнаружении ошибок в номере счета казначейства можно не уплачивать налог с пенями, а подать заявление об уточнении платежа. При каких условиях, узнайте здесь.

- указание некорректного наименования банка, в котором открыт расчетный счет получателя платежа.

В свою очередь, в соответствии с подп. 4 п. 7 ст. 26.1 ФЗ от 24.07.1998 № 125-ФЗ (он регулирует уплату в бюджет страховых взносов от несчастных случаев) неверный КБК 2020-2021 уже может быть причиной неперечисления денежных средств на счета ведомств, которые администрируют соответствующие доходы бюджета.

Таким образом, ФНС не имеет формального права не зачесть платеж, в котором указан некорректный КБК либо не указан вовсе (и как следствие, признать обязательства налогоплательщика перед бюджетном невыполненными, наложить штрафы и пени), а страховой фонд имеет.

Однако налогоплательщики активно оспаривают подобные действия государственных ведомств в судах. Предметом иска в данном случае становится требование признать действия ФНС либо социального фонда по выявлению недоимок, а также начислению штрафов и пеней по ним неправомерными. Налоговики, таким образом, иногда решаются наложить на плательщиков те или иные санкции, хотя НК РФ, как мы отметили выше, не дает им на то формального права.

Судебная практика свидетельствует, что при рассмотрении исков налогоплательщиков, составляемых как в отношении ФНС, так и страховых фондов, арбитры обычно встают на сторону истца.

Изучим некоторые примечательные арбитражные дела, касающиеся споров между налогоплательщиками и государством в части оценки качества платежной дисциплины первых в отношении обязательств перед бюджетом.