Значение и роль КБК в системе бюджетного регулирования

Применение кодов бюджетной классификации КБК осуществляется на основании указаний, утвержденных Приказом Минфина от 08.06.2018 № 132н. Указания устанавливают структуру, принципы назначения, общие требования к порядку формирования и применения КБК и являются обязательными для всех.

Указания содержат бюджетную классификацию доходов, расходов и источников финансирования различных бюджетов Российской Федерации, которая используется для ведения бюджетного учета, формирования бюджетной и иной отчетности и включает в себя классификацию:

- доходов бюджетов;

- расходов бюджетов;

- источников финансирования дефицитов бюджетов.

Коды операций сектора государственного управления закреплены в Приказе Минфина № 209н от 29.11.2017.

Доходы бюджетов пополняются в том числе за счет налогов и приравненных к ним платежей. Они весьма разнообразны, но каждому присваивается свой отдельный код бюджетной классификации, причем первые три цифры кода указывают на администратора платежа. Наиболее распространенный код администратора — 182, код ФНС РФ.

В каких источниках права утверждаются КБК

Главный источник права, в положениях которого утверждаются (а также с разной периодичностью меняются) КБК, — приказ Минфина России от 06.06.2019 №85н, а с 2021 года приказ Минфина от 08.06.2020 № 98н. Данный НПА, в свою очередь, сформирован в целях исполнения положений Бюджетного кодекса РФ в части регулирования классификации доходов и расходов национального бюджета государства.

Однако КБК, зафиксированные в приказе Миинфина, в большинстве случаев представлены не в том виде, в котором их следует указывать в поле 104. Более того, систематизация КБК в ряде случаев довольно сложна для восприятия. В связи с этим сведения очень часто требуют дополнительного разъяснения ведомствами, которые администрируют тот или иной вид платежа в бюджет.

Изучим, каким образом подобные задачи решаются органами, контролирующими выполнение наиболее распространенных финансовых обязательств перед бюджетом РФ, а именно уплату налогов и страховых взносов.

КБК в платежке в 2021 году

То, что для бюджета является доходом, для налогоплательщиков — оплата в государственную казну налогов и приравненных к ним платежей и страховых взносов (кроме «на травматизм»). Поэтому каждый из них вначале поступает на счета территориального органа Федерального казначейства и классифицируется там на основании КБК.

Для любого налогоплательщика или налогового агента, независимо от его организационно-правовой формы, очень важно правильно оформить платежку, так как ошибки, например неверное заполнение этого поля в платежном поручении, могут привести к тому, что деньги зачислят «не по адресу». Федеральное казначейство может отнести его в разряд «невыясненных». А значит, у плательщика образуется неоплаченное обязательство перед государством, т. е. непогашенная недоимка, пени, штрафы и прочие санкции со стороны государства, в данном случае перед администратором платежей. Этого можно избежать, если верно указывать код бюджетной классификации.

Приказ № 245н от 30.11.2018, который внес изменения в действующие указания по применению КБК, содержит новые коды бюджетной классификации:

- акцизы. Введены новые коды бюджетной классификации на темное судовое топливо, нефтяное сырье для переработки, госпошлины за выдачу акцизных марок и прочее;

- новый КБК для единого налога для физлиц на профессиональный доход, сбор введен для самозанятых граждан;

- коды для уплаты налогов на дополнительные доходы от добычи углеводородного сырья, исчисляемого по нормам ст. 333.45 НК РФ.

НПА по КБК для налогов и страховых взносов

ФНС России периодически систематизирует нормы приказа № 65н, в котором утверждаются КБК, принимая различные подзаконные правовые акты и предметно разъясняя нюансы применения этих кодов при уплате налогов, а с 2021 года – и страховых взносов.

Передача с 2021 года основного объема страховых взносов (исключением стали платежи на страхование от несчастных случаев, оставшиеся в ведении ФСС) под контроль налоговых органов привела к необходимости не только появления новых КБК, отвечающих страховым взносам, начисляемым по новым правилам, но и введения переходных КБК, предназначенных для оплаты взносов, начисленных до наступления 2017 года, а оплачиваемых уже в нем.

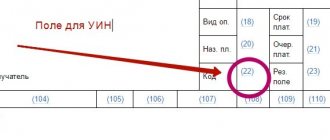

Как корректно указать КБК в расчетных документах

Форма платежного поручения и порядок заполнения на перечисление обязательных платежей в бюджет утверждены Указанием ЦБ РФ от 03.03.2003 № 1256-У, а правила заполнения — МНС РФ от 03.03.2003 № БГ-3-10/98. В 2021 году применяются формы платежного поручения, закрепленные Положением ЦБ РФ № 383-П и Приказом Минфина от 12.11.2013 № 107н.

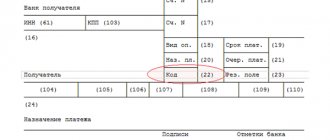

Каждое поле поручения имеет свой код, с помощью которого ЦБ и Минфин устанавливают правила заполнения реквизитов. Например, поле 101 предназначено для статуса плательщика.

ВАЖНО!

Поле КБК в платежном поручении — это поле 104.

Поручение на уплату

Формуляр этого документа был разработан специально для проведения расчетов безналичным путем и введен в оборот Центральным банком Российской Федерации в положении 2012 года номер 383-П.

Помимо описания самого формуляра, в нормативном документе ЦБ РФ указаны и другие реквизиты, которые в обязательном порядке должны быть заполнены. К ним отнесено и поле 104. В платежном поручении 2019 года оно осталось в неизменном виде.

В 2013 году Министерством финансов нашего государства был выпущен приказ № 107н, который утвердил разработанные правила внесения сведений, которые позволяют идентифицировать платеж. Согласно пункту 5 этого приказа, все операции должны быть заполнены с указанием КБК. При этом его формат должен соответствовать ряду требований.

- КБК состоит из 20 символов. Отклонение в большую и меньшую сторону недопустимо.

- В КБК все 20 значений не могут быть нулями.

К тому же каждая цифра этого кода должна иметь своё значение. В приказе Министерства финансов 2013 года № 65н они подробно расписаны. Согласно этим предписаниям, код бюджетной классификации должен соответствовать такому формату (см. таблицу ниже).

Также см. «Платежное поручение по требованию ИФНС: особенности заполнения».

| Расшифровка любого КБК | |

| Порядок цифр | Что означает |

| Первые 3 | Несут в себе информацию о получателе платежа |

| С 4-й по 13-ю | Говорят о виде дохода, который идет в бюджет |

| С 14-й по 20-ю | Подвид дохода |

Страховые взносы

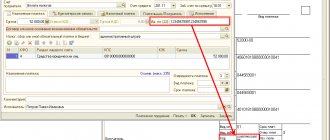

С 01.01.2017 все взносы по обязательному страхованию работников, кроме взносов «на травматизм», необходимо перечислять в ФНС. Для удобства плательщиков на сайте ФНС размещена информация, какой КБК указывать по платежу в бюджет. Для оплаты страховых взносов на обязательное пенсионное страхование (20%) за июнь используем 182 1 0210 160.

Реквизиты платежного поручения на ОПС (20%) за июнь 2021 г.:

Где:

- поле 104 — код бюджетной классификации, например, страхового взноса на обязательное пенсионное страхование;

- поле 105 — ОКТМО, код территории по общероссийскому классификатору территорий муниципальных образований по месту учета налогоплательщика (налогового агента);

- поле 106 — для текущих платежей указывается код ТП (текущего года);

- поле 107 — значение показателя налогового периода; может принимать соответствующее значение периода: МС — месячные платежи;

- поле 108 — номер документа, в данном случае ставится «0»;

- поле 109 — дата документа, в данном случае ставится «0»;

- поле 110 — тип платежа, не заполняется;

- поле 24 — назначение, в данном случае указывается номер страхователя в ПФР РФ.

Код КБК (расшифровка)

Заполнение ячейки 104 является обязательным условием составления платежного документа. Проставление кода КБК по нормам Приказа №107н направлено идентифицировать денежный перевод. Код КБК должен отвечать установленным требованиям:

- в коде присутствует строго 20 цифр;

- код не может состоять из нулей;

- каждой организации присваивается индивидуальное значение кода.

КБК состоит из таких показателей:

- три первые цифры указывают на администратора доходов;

- с 4 по 13 цифры означают код вида бюджетных доходов;

- остальные цифры обозначают код подвида поступлений.

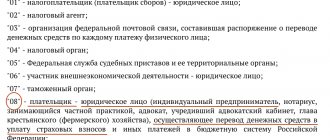

Стоит указать, что код 104 в платежном поручении прописывается только в том случае, когда получателем денежных средств является бюджетное учреждение. То есть поле необходимо заполнять в следующих назначениях платежа:

- возмещения налогов, госпошлин, пеней, штрафов, госпошлин, недоимок;

- возмещения обязательных страховых сборов;

- уплата таможенных сборов;

- фиксированные налоговые и обязательные отчисления, вносимые на счета госорганов индивидуальными предпринимателями;

- иные перечисления в государственные организации.

В случаях, когда получателем платежа является физическое или юридическое лицо, не относящееся к государственной структуре, поле 104 не заполняется, в соответствующей ячейке проставляется «0».

Что такое кбк в платежке

Налог на прибыль организаций

Иногда бывает необходимо один налог распределить по соответствующим ставкам по разным уровням бюджета: в федеральный и региональный, например, на прибыль.

Предположим, необходимо заплатить в 2021 г. налог в сумме 20 000,00 руб. (налогооблагаемая база составила 100 000,00 руб.).

Для этого необходимо сформировать два платежных поручения:

- в федеральный бюджет сумма составит 3% — 3000,00 руб.;

- в бюджет субъекта РФ — 17%, то есть 17 000,00 руб. в примере.

Для каждого уровня бюджета определен свой код бюджетной классификации:

- в федеральный бюджет — 182 1 0100 110;

- в бюджет субъекта РФ — 182 1 0100 110.

Код поля 104 поручения для федерального бюджета будет содержать соответствующий шифр.

Для регионального он будет другим.

Актуальные коды для налога на прибыль организаций с доходов, полученных в виде процентов по облигациям российских компаний, выпущенных в период 01.01.2017-31.12.2021.

Цели использования КБК

В соответствии с нормами действующего законодательства, фирмы и бизнесмены должны перечислять средства в бюджет в виде сборов и налогов в установленные сроки. Для этого требуется заполнение платежных поручений. При уплате налога или взноса в бюджет значение КБК в платежке считается достаточно серьезным.

Итак, данные коды используются в платежных поручениях в следующих целях:

- Облегчение формирования материальной документации и проведения анализа показателей бюджета;

- Своевременное и верное перечисление сумм налогов по их целевому назначению с разбивкой на отдельные счета;

- Классификация затратных и доходных статей бюджета, а также источников их формирования.

Говоря простыми словами, благодаря КБК можно следить за историей каждого совершенного платежа, а также проверить, действительно ли он был использован по целевому назначению.

Уплата налога физическим лицом

Любой гражданин (плательщик) вынужден разбираться в КБК. Это потребуется для уплаты таких налогов, как земельный налог, налог на имущество физических лиц.

Основанием для уплаты является налоговое уведомление, направленное налоговым органом (п. 4 ст. 397 НК РФ). Тем не менее, каждый плательщик должен проверить, правильно ли указаны реквизиты, в том числе код бюджетной классификации.

Пример заполнения платежного поручения для перечисления НДФЛ с зарплаты сотрудников в ФНС

Допустим, сумма составила 102 302 рубля.

Разберем, как заполнить налоговые поля платежного поручения в 2019 году (образец), так как именно это чаще всего вызывает затруднения.

Поле 4. Дата платежа. Налог следует уплатить, соблюдая установленные сроки. Для пособий и отпусков сформируйте платежку не позднее последнего дня месяца, за который произведены выплаты. Перечисляя зарплату или прочие доходы, установите дату не позднее следующей за днем выплаты доходов сотруднику (абз. 1 и 2 п. 6 ст. 226 НК РФ).

Поля 6 и 7 заполняем без копеек, так как налог исчисляется и перечисляется в рублях: 102 302,00 рубля.

В реквизите 22 поставьте «0».

Статус плательщика (реквизит 101) установите «02», так как организация выступает налоговым агентом для работников, получающих зарплату.

КБК (реквизит 104) для оплаты НДФЛ будет 182 1 0100 110.

105-я ячейка. ОКТМО для вашей организации необходимо уточнить в налоговой инспекции.

106-я ячейка бланка. Основание уплаты: ТП (текущий период).

107-е поле. Налоговый период: МС.06.2017; если перечисляем налог с отпускных или пособий, нужно прописать месяц и год, на которые пришлось перечисление. В графах 108 и 109 проставляем «0», так как нет данных для заполнения, 110-е поле пустое.

Полностью заполненная платежка для уплаты НДФЛ будет выглядеть так.

В платежке неверно указан КБК: что делать

Обратимся к п. 7 ст. 45 НК РФ. Если обнаружена ошибка в оформлении документа на перечисление налога или другого обязательного платежа в бюджетную систему, но при этом не образовалось долга по этому налогу, налогоплательщик вправе подать в налоговый орган по месту своего учета заявление в свободной форме о том, что допущена ошибка. К заявлению нужно приложить документы, подтверждающие уплату налога (т. е. перечисление на счета Федерального казначейства), с просьбой уточнить реквизиты указанного платежа: его основание, тип и принадлежность, налоговый период или статус плательщика. Подробно мы писали об этом в статье о том, как зачесть или вернуть переплату по налогам.

Так как КБК относится к группе реквизитов, позволяющих определить принадлежность платежа, то при обнаружении ошибочно указанного КБК в поручении на перечисление налога плательщик вправе обратиться в налоговый орган с заявлением об уточнении принадлежности платежа. Эта позиция неоднократно высказывалась Минфином (например, Письмо от 19.01.2017 № 03-02-07/1/2145), ФНС (например, Письмо от 10.10.2016 № СА-4-7/[email protected]), а также Арбитражным судом в Постановлении АС Северо-Кавказского округа от 04.12.2014 № А53-7943/2013.

Последствия неверного указания КБК налогоплательщиком

Если налогоплательщик зафиксирует в платежке некорректный КБК, это может привести к следующим правовым последствиям:

- сумма будет отнесена к невыясненным поступлениям (как правило, в тех случаях, когда указанный в платежке КБК не имеет соответствия в перечнях, утвержденных свежей редакцией приказа № 65н);

- сумма будет зачислена в бюджет иного уровня или иного ведомства (это возможно, если вместо нужного КБК указан другой — вследствие ошибки либо по незнанию).

Таким образом, сумма, которую перечисляет со своего расчетного счета налогоплательщик, как правило, все-таки попадает в бюджет, даже если КБК указан неверно. Если точнее, она поступает на счета Федерального казначейства, откуда затем распределяется по адресатам.

Однако в ряде случаев может возникнуть необходимость содействовать казначейству в ее перенаправлении в компетентную государственную структуру либо в бюджет соответствующего уровня (письмо Минфина России от 29.03.2012 № 03-02-08/31). Сделать это можно, направив в орган, администрирующий платеж (ФНС либо ФСС), заявление об уточнении реквизитов платежки. В каком порядке осуществлять подобные обращения, расскажем чуть позже.

А пока попытаемся ответить на вопрос, стоит ли опасаться начисления пеней и штрафов со стороны государства в случае, если денежные средства, внесенные в бюджет, вследствие ошибок при указании КБК попадут не по адресу?

Прецеденты, свидетельствующие о том, что госструктуры охотно штрафуют невнимательных налогоплательщиков, встречаются регулярно. Однако если фирма решится подать на государственные органы, администрирующие платежи и наложившие санкции за неверный КБК, в суд, то с высокой вероятностью выиграет дело.

Ошибки при заполнении

При заполнении 104-го поля следует быть предельно внимательным. Если код был указан неверно, денежные средства не поступят на счет получателя. А это даст ложную информацию о неготовности компании или частного лица соблюдать обязательства перед бюджетом государства.

Вместе с этим нельзя однозначно утверждать, что ошибки при заполнении 104-го поля приводят к негативным последствиям, если КБК был введен неправильно либо указан его устаревший вариант.

Согласно письму Министерства финансов 2012 года № 03-02-08/31 ошибка при указании кода бюджетной классификации не всегда означает признание неисполненной налоговой обязанности той или иной компании (ИП), если перечисление прошло по другому номеру КБК.

Однако вышеописанный подход актуален только для налоговых платежей. Например, если речь идёт об уплате госпошлины, то организация может получить отказ в предоставлении ей соответствующих госуслуг. Причиной может служить ошибочное заполнение 104-го поля в платежном поручении.