Декларация НДС 2021 – бланк

С первого квартала 2021 г. применяется новая форма декларации по НДС. Бланк утвержден приказом ФНС РФ от 29.10.2014 № ММВ-7-3/558 в редакции от 20.12.2016.

По НДС отчетность «на бумаге» не сдается с 2014 г. – отчитываться в ИФНС нужно электронно по ТКС через спецоператора. Бумажный бланк могут использовать только налоговые агенты-неплательщики, и агенты-налогоплательщики, освобожденные от исчисления и уплаты НДС (п. 5 ст. 174 НК РФ, письмо ФНС РФ от 30.01.2015 № ОА-4-17/1350).

Сдается декларация по НДС в срок не позднее 25 числа после истекшего квартала. За 4 квартал 2021 г. нужно отчитаться до 25.01.2018 г., независимо от формы подачи отчета.

Как сдавать декларацию по НДС

Сдать декларацию по НДС в 2021 году нужно в электронной форме через спецоператора. Численность сотрудников значения не имеет.

Подавать декларации на бумаге могут только две категории:

- налоговые агенты, которые не выступают плательщиками НДС и не ведут посредническую деятельность с выставлением счетов-фактур от своего имени;

- иностранные налоговые агенты и иностранные организации, оказывающие электронные услуги в РФ.

Если сдать декларацию на бумаге, ФНС ее не примет и посчитает непредставленной со всеми вытекающими штрафами, пенями и блокировками.

Состав декларации по НДС

Порядок заполнения декларации разработан ФНС РФ в приложении № 2 к тому же приказу № ММВ-7-3/558, которым был утвержден бланк.

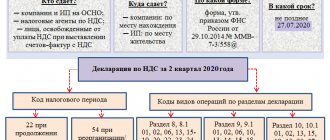

Бланк НДС – это титульный лист и 12 разделов, из которых обязательным для всех является только раздел 1, а остальные заполняются лишь при наличии соответствующих данных.

Так, для налогоплательщиков, в отчетном квартале осуществлявших только необлагаемые НДС операции, обязательным к заполнению является раздел декларации НДС 7. «Спецрежимники», выделявшие в счетах-фактурах НДС, и лица, освобожденные от обязанностей налогоплательщика по статьям 145 и 145.1 НК РФ, но выставившие счета-фактуры с НДС, подают в составе декларации раздел 12. НДС-агенты заполняют раздел 3, если других операций по налогу, кроме агентских, у них не было. Для налогоплательщиков, ведущих книги покупок/продаж, предназначены разделы 8 и 9, а для посредников, заполняющих декларацию по данным журнала учета счетов-фактур – разделы 10 и 11.

Декларация по НДС: примеры расчетов

НДС рассчитывают по итогам квартала, а уплачивают равными долями в течение последующих 3 месяцев. Срок уплаты согласно нормам ст. 174 НК РФ – до 25 числа месяца. К примеру, если к уплате по итогам 1 кв. 2021 г. причитается 2 190 тыс. руб., это значит, что в срок до 25 числа в апреле, мае и июне фирма должна внести по 730 тыс. Обратите внимание, возможен перенос срока платежа в связи с выходными днями. Так случилось в июне – внести НДС можно и 26 числа месяца без штрафных санкций.

Декларация по НДС 2021: расчет вычетов

Формула расчета доли вычетов в форме декларации за 2021 год следующая:

Стоимость товаров и услуг по деятельности с НДС/Стоимость всех товаров

Обратите внимание, контрольное соотношение по НДС позволяет легко найти сумму по необлагаемым операциям и списать ее в расходы согласно нормам права. Таким образом компания уменьшит налог на прибыль.

Правила и порядок заполнения новой декларации 2017

Декларация НДС 2021 бланк заполняется согласно инструкции:

- Все заполняют Титульный лист формы в обязательном порядке

- Разделы 2-12 заполняются при наличии указанных операций

- Налоговые агенты должны сдавать форму с Разделом 2

- Раздел 7 посвящен не подлежащим обложению операция

- В разделе 8 отражаются прошлые налоговые вычеты

- Данные книги продаж переносятся в таблицу Раздела 9

- Из журнала учета счетов-фактур цифры ставятся в Разделы 10 и 11

- В разделе 12 отражаются операции без налога

Форма 2021 утверждена к началу года и используется с отчета за 1 квартал.

Сроки сдачи отчета и корректировки по НДС

За 4 квартал 2021 еще нужно использовать старую форму, аналогичное правило действует и для исправлений. Уточненная декларация по НДС в 2021 году за 2021 будет сдаваться на бланке прошлого периода. Если же уточненка по НДС 2021 касается данных за период, когда действовал уже новый бланк, именно его и следует использовать при подаче корректирующих сведений.

С отчета за 1 кв. 2021 действует новый бланк НДС. Сроки сдачи не меняются. За просрочку уплаты по-прежнему будут начисляться пени. Кстати, ФНС может оштрафовать на 20% от неуплаченной суммы согласно нормам ст. 122 Кодекса. Если же вы умышленно «ушли» от уплаты налога, ФНС может применить санкцию в размере 40% недоимки. Таковы правила 2021 года.

Подробнее ознакомиться с величиной штрафа можно в 243-ФЗ от 03.07.16г. Если вы забыли сдать форму в срок, можно подать первичную с нулевой суммой, а следом отправить корректирующую декларацию по НДС на полную сумму. Такая методика убережет вас от штрафа, хотя пояснения на предмет вашей «забывчивости» налоговым инспекторам дать придется.

Частные корректировки по новой форме декларации

НДС отчетность теперь нужно сдавать с учетом следующих положений:

- Бесплатный бланк можно сказать на официальном сайте

- Код обновленной формы КНД 1151001

- Основные изменения коснулись Раздела 3

- По строкам 041-042 отражается реализация по истечении срока

- Строка 110 раскрывает суммы налога по таможенному декларированию

- Нормы ст. 173 НК РФ в части п. 6 распространяются на данные стр. 115

В новой форме количество разделов совпадает со старым бланком. Их ровно 12, но заполнять разделы 2-12 нужно только, если у налогоплательщика в отчетном периоде, а это кварталы 2021 года, были соответствующие операции. Но на практике это правило работает следующим образом:

Налогоплательщики обычно заполняют бланки электронно, следовательно, им не нужно решать вопрос, какие именно листы войдут в итоговый отчет. Они проставляют только имеющиеся у них данные так, как того требует законодатель. В результате у них формируется отчет, где часть листов будет с нулями. Ничего самостоятельно «выкидывать» из формы не нужно, да это и не получится в электронной декларации. Просто отправляйте бланк в полном объеме.

| Скачать Декларация по НДС 2017 |

Декларация НДС-2017: заполнение обязательных разделов

Заполняется НДС-декларация на основании следующих документов:

- Книги покупок и книги продаж,

- Счета-фактуры от неплательщиков НДС,

- Журнал учета счетов-фактур (посредники),

- Регистры бухучета и налоговые регистры.

Титульный лист декларации вполне стандартный. В нем заполняются данные об организации/ИП:

- ИНН и КПП,

- Номер корректировки – «0» для первичной декларации, «1», «2» и т.д. для последующих уточненных,

- Код налогового периода, согласно приложения № 3 к Порядку заполнения, и год,

- Код ИФНС, куда подается отчетность,

- Наименование/Ф.И.О. плательщика НДС, как указано в уставе фирмы, или в паспорте физлица,

- Код ОКВЭД, как в выписке из ЕГРЮЛ/ЕГРИП,

- Количество страниц декларации и прилагаемых документов,

- Контактные данные, подпись руководителя/ИП.

Обязательный для всех раздел 1 налоговой декларации по НДС отражает сумму налога к уплате, или возмещению из бюджета. Данные вносятся в него после подсчета результатов в иных необходимых разделах декларации, и включают:

- Код территории по ОКТМО – его можно найти в классификаторе территорий, или на сайтах Росстата и ФНС;

- КБК, актуальный на данный период,

- По строкам 030-040 отражают итоговые суммы налога к уплате, а по строке 050 – сумму к возмещению,

- Строки 060-080 заполняются, если в строке «По месту нахождения» титульного листа указан код «227».

Титульный лист с разделом 1 подается в ИФНС и в случае, когда показатели для отражения в разделах 2-12 декларации отсутствуют, такая отчетность по НДС будет «нулевой».

Декларация НДС 2021 образец заполнения

Уже есть список нововведений в новый документ и наглядные профессиональные инструкции по форме декларации 2021, которым нужно четко следовать, чтобы налоговый инспектор признал факт сдачи документа. В противном случае вам придется платить штраф. Налоговая служба приняла решение изменить 16 штрих-кодов, согласно которым идентифицировались разделы каждого листа. Также будут откорректированы форматы представления декларации и налоговых регистров, таких как: книга покупок и книга продаж фирмы.

Как проверить плательщика НДС?

Цель законодательных новшеств – привести декларацию по налогу на добавленную стоимость в соответствие с текущими нормами права. Ранее был ряд несоответствий, который препятствовал верной трактовке информации. Чтобы избежать разночтений, были внесены изменения в форму бланка и требования по его заполнению. Чтобы налогоплательщики точно знали, что от них ждет законодатель, была разработана инструкция и даны комментарии специалистов налогового ведомства. Для этого даже были подготовлены поправки к приказу ФНС ММВ-7-3/[email protected], который был выпущен 29.10.14 г.

Как проверить декларацию

Прежде чем отправлять готовую декларацию в ИФНС, необходимо проверить корректность ее заполнения. Это можно сделать с помощью «Контрольных соотношений показателей декларации», опубликованных в письме ФНС РФ от 06.04.2017 № СД-4-3/6467. Соотношения проверяются не только внутри декларации по НДС, а сверяются с показателями других отчетных форм и бухгалтерской отчетностью.

Если какое-либо контрольное соотношение по НДС будет нарушено, декларация не пройдет камеральную проверку, налоговики сочтут это ошибкой и направят требование о предоставлении в течение 5 дней соответствующих пояснений. Пояснения налогоплательщики обязаны представлять, как и декларацию, в электронном виде по ТКС (п. 3 ст. 88 НК РФ). Электронные форматы для таких пояснений были утверждены приказом ФНС РФ от 16.12.2016 № ММВ-7-15/682.

Что заполнять

Целиком форма отчетности по НДС приведена в первом приложении к приказу налоговой службы от 29.10.2014 № ММВ-7-3/558. Однако сдавать нулевую декларацию по НДС за 3 квартал 2021 года со всеми листами отнюдь не нужно. Достаточно сдать две составляющие:

- титульный лист;

- первый раздел.

Этого требуют правила заполнения такой отчетности. С практической точки зрения объяснить это просто: налоговикам в инспекциях не нужен излишний электронный хлам в виде соответствующих избыточных файлов (листы нулевой декларации по НДС с прочерками).

Образец заполнения декларации по НДС

ООО «Астра» применяет ОСНО и занимается оптовой торговлей продуктами. Допустим, что в 4 квартале 2021 г. у «Астры» было всего три операции:

- Реализовано товара одному покупателю на сумму 1 млн. руб. без учета НДС. Проданный товар облагается НДС по ставке 18%.

- Приобретен товар на сумму 1416 тыс. руб. с учетом НДС 18% (216 тыс. руб.). Этот налог, согласно документам, можно принять к вычету.

- От покупателя получен аванс в счет будущих поставок в сумме 531 тыс. руб. с учетом НДС 18% (81 тыс. руб.).

В данном случае нужно заполнить следующие разделы декларации:

- титульный лист,

- раздел 1 – сумма НДС к перечислению в бюджет;

- раздел 3 – расчет налога за отчетный квартал;

- раздел 8 – показатели из книги покупок по полученному счету-фактуре, чтобы вычесть предъявленный НДС из общей суммы налога;

- раздел 9 — данные из книги продаж по выставленным счетам-фактурам. В нашем случае этот раздел нужно заполнить дважды, т.к. операций по продаже было две, а итоговые строки 230-280 заполним только один раз.

Инструкция по заполнению декларации по НДС

Перед тем, как заполнять декларацию, еще раз проверьте правильность информации по книге покупок и книге продаж. Вот короткая инструкция по заполнению для компании на ОСНО, которая работает без посредников.

- Обязательно заполните титульный лист и первый раздел.

- Укажите данные организации, ИНН и КПП, код ОКТМО.

- В строке 030 сумму НДС к уплате в бюджет указывают поставщики, которые применяют спецрежимы или освобождены от НДС, но выставляют счета-фактуры с выделенным налогом.

- В строках 040 и 050 укажите итоговые значения из 3-6 разделов, если их заполняли. В строке 040 будет отражен НДС к уплате, в строке 050 — НДС к возмещению.

- Строки 060-080 заполняйте только если на титульном листе «по месту нахождения (учета)» указан код 227.

- Строки 085-095 заполняют налогоплательщики, которые являются стороной соглашения о защите и поощрении капиталовложений.

- Заполните раздел 3 для расчета налога по обычным операциям. Сюда не включают операции по ставке 0 % и необлагаемые НДС.

На первой странице раздела нужно отразить стоимость отгруженных товаров, строительно-монтажных работ и полученные авансы. По каждой категории указать начисленный с них НДС. Общую сумму исчисленного налога с учетом восстановленного НДС отражают по строке 118.

На второй странице укажите сведения о вычетах по приобретенным товарам, работам, услугам, а также выданным и полученным авансам. В строке 190 укажите общую сумму вычетов.

По строке 200 отразите разницу между исчисленным НДС и вычетами. Если вычеты превысили налог, оставьте эту строку пустой, а НДС к возмещению укажите по строке 210.

Приложение № 1 к третьему разделу заполняют компании, планирующие восстанавливать налог на добавочную стоимость по недвижимости, которая должна соответствовать операциям, не облагаемым налогом. Приложение № 2 к третьему разделу заполняют иностранные компании.

3. Заполните разделы 8 и 9, указав данные из книги покупок и книги продаж, то есть данные о полученных и выставленных счетах-фактурах. Включайте только те счета-фактуры, право на вычет по которым возникло в отчетном квартале.

Перед заполнением разделов 8 и 9 желательно сверить с контрагентами количество и реквизиты счетов-фактур, которые вы включите в декларацию. Если в течение квартала не было регистраций счетов-фактур, эти разделы можно не включать в декларацию.

Уточненная декларация

Перед тем как рассчитать НДС, как заполнить декларацию за 3 квартал и, как сдать ее в налоговую службу следует предельно внимательно проверить все указанные суммы. Если налогоплательщик сдал документ и только затем обнаружил ошибку, он обязан представить в фискальную службу уточненную декларацию.

Если уточненный вариант документа будет представлен в органы позже граничной даты сдачи отчета, то налогоплательщику нужно будет возместить недоимку и пени. В этом случае он может избежать наказания в виде штрафа. Если поданная декларация по НДС 3 квартал 2017, скачать которую можно у нас на сайте, отображает неточные данные, не влияющие на сумму налога, то налогоплательщик вправе не подавать уточненные данные, об этом свидетельствует статья 81 НК РФ.

При подаче декларации в фискальную службу второй раз с уточненными данными на титульном листе документа проставляется номер корректировки «001», «002», «003» и т.д. в зависимости от того, какой раз сдается уточненка.

Похожие статьи

- Декларация по НДС за 4-квартал 2017-года

- Налог на прибыль за 3 квартал 2016

- Декларация по НДС за 4-квартал 2017-года

- Нулевая декларация по НДС

- Заполнение декларации по НДС за 3 квартал