2-НДФЛ за 2021 год: бланк образец заполнения

Чиновники обновили формат предоставления отчетности о доходах трудящихся граждан. Теперь наниматели обязаны заполнять новые бланки отчетности. Учитывайте, что введены сразу две формы 2-НДФЛ.

Одну заполните для ИФНС. Второй формат потребуется для работника. Например, для оформления кредита. Разберемся, какой бланк 2-НДФЛ использовать для отчетности в 2021 году.

Определим новые правила и инструкции по заполнению.

Бланки новой формы 2-НДФЛ в 2021 году

Новая форма и порядок ее заполнения утверждены Приказом ФНС России от 02.10.2021 № ММВ-7-11/[email protected]

Новая форма имеет два бланка:

Для подачи в ФНС (выглядит как декларация):

Для выдачи на руки работнику:

Программа «Бухсофт» обновила электронную версию справки с учетом нового приказа. Смотрите, как подготовить и распечатать новую форму. Обратите внимание, что формы теперь две.

Одна для выдачи работнику:

2-НДФЛ для выдачи работникам онлайн

Другая для ФНС:

2-НДФЛ для ФНС онлайн

Если вы заполнили старую форму и хотите ее быстро переконвертировать в новую, воспользуйтесь бесплатно сервисом в программе «Бухсофт».

Конвертировать старую 2-НДФЛ в новую

Изменения в отчетности о заработке

Обновленная структура формуляра справки 2-НДФЛ была введена Приказом ФНС России от 02.10.2021 N ММВ-7-11/[email protected] Налоговики усложнили бланк отчетности о доходах. Старый отчет имел сокращенную структуру, и размещался на одной стандартной странице.

Новый бланк стал больше. Документ представляет собой титульный лист, состоящий из трех разделов, и отдельное приложение. В дополнительный лист приложения была вынесена помесячная разбивка:

- начисленного дохода;

- предоставленного вычета;

- удержанного подоходного налога.

Помимо нового формата отчетности для ИФНС, чиновники утвердили новый формуляр. Форма справки о суммах заработка предусмотрена для работников. Работодатель выдаст бланк только по индивидуальному запросу подчиненного. Такой документ может потребоваться работнику для получения кредита или, к примеру, оформления государственных льгот и вычетов.

Структура справки о доходах для сотрудников представлена в Приложении №5 к Приказу ФНС России от 02.10.2021 N ММВ-7-11/[email protected] Отметим, что данный формуляр практически не отличается от старого бланка 2-НДФЛ. Чиновники убрали лишь несколько кодов и полей, заполняемых исключительно для ФНС.

Структура нового бланка

Обновленный формуляр, в сравнении со старой справкой, содержит меньше разделов. Например, в бланке 2021 года было пять разделов. Теперь их всего три. Однако, ввкдены дополнительные поля и графы, которые не были предусмотрены ранее.

Бланк 2-НДФЛ 2021 года имеет следующую структуру:

- Вводная часть, которая раскрывает общие данные и идентификационные реквизиты налогового агента.

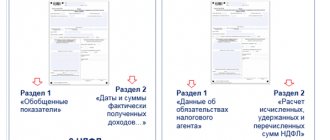

- Раздел №1 – раскрывает информацию о налогоплательщике – работнике, который непосредственно получал доходы в отчетном периоде.

- Раздел №2 – отражает обобщенные показатели сумм заработка, начисленных работнику. Также новая форма 2-НДФЛ за 2021 год в разделе 2 фиксирует данные об исчисленном налоге, уплаченных авансовых платежах.

- Раздел №3 – расшифровывает сведения о налоговых вычетах, которые налогоплательщик получил от конкретного налогового агента.

- Приложение к справке 2-НДФЛ 2021 года расшифровывает сведения о начислениях, удержаниях и вычетах. Данные отражаются помесячно.

Общие правила заполнения

Подготовить отчетность можно на бумаге. Например, заполнив информацию от руки. Либо использовать печатные средства или компьютер.

Допускается формирование отчетности в электронном виде, с применением специализированных бухгалтерских программ. Также подготовить новые справки 2-НДФЛ можно с помощью бесплатного приложения от ИФНС.

Скачать программу “Налогоплательщик” можно на официальном сайте Инспекции.

Важно! Если в штате организации числится 25 человек и более, то подать справки на бумажном носителе нельзя. Компании, с численностью менее 25 человек, вправе подать бумажную отчетность.

В отчете запрещается:

- Распечатать отчет на листе с двух сторон нельзя.

- Также запрещено скреплять справки между собой, это приводит к порче формуляров.

- Помарки и исправления не допускаются.

- Корректирующие средства (ленты, замазки, карандаши) запрещены.

Вносите текст заглавными печатными буквами, с лева на право. В пустых клетках ставьте прочерки. Заполняя справку 2-НДФЛ от руки, используйте только черную или синюю пасту.

Обратите внимание, что сдать отчет на бумаге придется с дополнительной сопроводительной описью. Реестр справок о доходах по форме КНД 1110306 обязателен к предоставлению.

Пример заполнения

Рассмотрим пошаговую инструкцию заполнения новой справки 2-НДФЛ 2021 на конкретном примере. Условия для заполнения следующие:

Пугачев Филипп Педросович в 2021 г., работая в ООО “Прекрасный день”, получил следующие доходы:

Месяц отчетного периодаРазмер и вид дохода

| Январь | 21 000 руб.: заработная плата; |

| Февраль | 21 000 руб.: зар. плата; |

| Март | 21 000 руб.:В том числезаработок – 16 000 руб.оплата больничного пособия 5 000 руб.; |

| Апрель | 21 000 руб.: заработная плата; |

| Май | 21 000 руб.: заработок; |

| Июнь | 51 000 руб.:В том числе зарплата 21 000 руб. премия 10 000 руб. отпускные 20 000 руб.; |

| Июль | 1 000 руб.: зар. плата; |

| Август | 21 000 руб.: зарплата; |

| Сентябрь | 21 000 руб.: заработок; |

| Октябрь | 21 000 руб.: заработная плата; |

| Ноябрь | 21 000 руб.: зарплата; |

| Декабрь | 21 000 руб.: заработок. |

| Итого | 262 000 руб. |

За каждый месяц 2021 г. ООО “Прекрасный день” предоставило Пугачеву Ф. П. стандартный вычет на первого ребенка (пп. 4 п. 1 ст. 218 НК РФ).

В поле “Признак” справки о доходах 2-НДФЛ Пугачева Ф. П. за 2021 г. указана цифра 1.

В полях “Код дохода” и “Код вычета” справки значения указаны из Приложений №1 и №2 к Приказу ФНС России от 10.09.2016 N ММВ-7-11/[email protected]

Пошаговая инструкция, к заполнения отчетной справки 2-НДФЛ 2021:

- В шапке титульного листа указываем ИНН и КПП налогового агента. То есть работодателя.

- Номер отчета – указываем порядковый номер отчетной справки.

- Отчетный год – по условиям примера 2021.

- Признак справки: “1” – налог удержан, “2” – налог невозможно удержать, “3” – налог удержан правопреемником при реорганизации, “4” – НДФЛ не удержан правопреемником.

- Номер корректировки заполняем только при подготовке корректирующей отчетности. При заполнении 2-НДФЛ впервые ставим прочерк.

- Код налогового органа (ИФНС), в которую подается отчетность. Например, “7727”.

- Полное наименование работодателя или организации начислившей заработок физическому лицу.

- Сведения о реорганизации – заполняем только в том случае, если отчетность формирует правопреемник.

- ОКТМО и номер телефона – указываем соответствующую информацию.

Далее заполняем первый раздел справки 2-НДФЛ 2021. Регистрирует данные налогоплательщика – физлица, получившего доход. Указываем ИНН гражданина (при наличии), ФИО, статус плательщика (резидент РФ – 1, не резидент – 2), дату рождения, гражданство (российское – код 643). Вид документа, его серию и номер. Например, паспорт гражданина РФ обозначается кодом “21”.

Переходим во второй раздел. На основании данных бухгалтерского учета компании вносим сведения:

- Общая сумма начислений. Проверьте, должна соответствовать сумме срок доходов приложения.

- Налоговая база, исчисляется как разница между начисленным доходом и предоставленными вычетами.

- Сумма налога исчисленная, рассчитывается как база умноженная на ставку налога.

- Сумма налога удержанная – указываем только ту сумму подоходного налога, которую работодатель удержал фактически.

- Фиксированные авансовые платежи – заполняем только при наличии таковых.

- Налог перечисленный – вписываем сумму уплаченную в бюджет.

- Если НДФЛ удержан излишне, то отразите разницу в соответствующей строке.

- При невозможности удержать налог впишите сумму не удержанную налоговым агентом.

Раздел №3 заполняем сведениями о предоставленных налоговых вычетах. Речь идет о стандартных льготах, вычетах на детей, а также имущественные и социальные вычеты.

Заполняем коды льгот и сумму вычета , предоставленную в течение отчетного периода. Коды вычетов закреплены в Приказе ФНС России от 10.09.2016 N ММВ-7-11/[email protected]

При предоставлении социальных и имущественных льгот – заполните номер и дату уведосмления от ФНС.

Теперь заполняем информацию о лице, заверившем достоверность сведений. Это руководитель организации-работодателя. Либо иное уполномоченное лицо по доверенности. Например, главбух. Указываем статус подписанта и ФИО ответственного.

Переходим в приложение. Вносим помесячную разбивку о доходах, вычетах и налогах работника. Если сотрудник получает доходы, облагаемые по разным ставкам, то придется составить отдельный отчет на каждую ставку налога. Коды доходов и коды вычетов указывайте в строгом соответствии с Приложениями №1 и №2 к Приказу ФНС России от 10.09.2016 N ММВ-7-11/[email protected]

Форма для выдачи на руки работникам

Налоговый кодекс обязывает работодателей выдавать своим сотрудникам справки о доходах и удержанном НДФЛ при условии, что сотрудник написал заявление с просьбой предоставить ему такие данные (п. 3 ст. 230 НК РФ).

Если ранее форма 2-НДФЛ для налоговой и сотрудника были одинаковыми, то теперь бланки разные (Приказ ФНС России от 02.10.2021 № ММВ-7-11/[email protected]).

Бланк сделали проще: убрали признак справки, сведения о ее номере, код налоговой инспекции, номер корректировки и др.

2-НДФЛ для выдачи работникам онлайн

Бланк формы:

Робот-пылесос при подписке на “Упрощенку”!

Сегодня при подписке на журнал «Упрощенка» — сразу два подарка

: Робот-пылесос + 2 дополнительных месяца подписки.

- Счет на «Упрощенку» + 2 подарка →

Счет действует до 9 октября включительно.

Источник: https://www.26-2.ru/art/355013-2-ndfl-za-2021-god-blank-obrazets-zapolneniya

Признаки 1 или 2 в справке 2-НДФЛ: что это

Работодатели заполняют новые справки 2-НДФЛ. Помимо бланка обновился и список признаков справки. Какой указать зависит от того, удержали налог с доходов физлиц или нет. Порядок заполнения и сдачи справок различается. Признаки 1 или 2 в справке 2-НДФЛ: разберем, что это, и в каких случаях подавать.

Как заполнить новую справку о доходах: пошаговая инструкция >>>

Что означает признак в 2-НДФЛ

Компании и ИП оформляют справки о доходах работников по форме 2-НДФЛ, утвержденной в приложении № 1 к приказу ФНС от 02.10.2021 № ММВ-7-11/566. В этой форме есть графа «Признак», которая обязательна для заполнения.

На практике часто возникает вопрос – признак 1 или 2 в справке 2-НДФЛ что это. Ответ на вопрос следующий – это специальный цифровой код который означает смогла ли компания удержать налог с доходов сотрудника или нет.

В случае, если работодатель удержал и перечислил налог, то он представляет в инспекцию сведения о доходах физических лиц и суммах налога с кодом «1».

Если организация или ИП сообщает в налоговую о невозможности удержать у налогоплательщика исчисленную сумму налога, то во второй строке справки указывается код «2».

Скачать справку о доходах и суммах налога физического лица для сдачи в ИФНС >>>

Таким образом, налоговые агенты должны ставить цифру1 или 2 в графе справки 2-НДФЛ. По коду налоговики узнают сведения:

- о числе физлиц, которым выплатили облагаемые доходы, суммарном доходе,начисленном и перечисленном в бюджет налоге;

- задолженности по НДФЛ и количестве должников.

С 1 января заполняйте справку 2-НДФЛ на новых бланках. Налоговики утвердили две формы: одна для ФНС, вторая — для сотрудника. Справка для инспекции теперь минимум на двух листах. Каждой справке для ИФНС понадобится присвоить один из четырех признаков. Какой код поставить и в какой срок сдавать справку >>>

Справка 2-НДФЛ с признаком 1

Справки 2-НДФЛ с признаком 1 организации и предприниматели обязаны оформлять на всех своих работников, которым выплачивали доходы в отчетном периоде.

Срок сдачи документа – 1 апреля года, следующего за отчетным (п. 2 ст. 230 НК РФ). Если дата выпала на выходной или праздник, сдать отчетность необходимо в ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

Например, по итогам 2021 года отчитаться в инспекцию о суммах выплаченных доходов, исчисленном, удержанном и перечисленном в бюджет налоге следует до 1 апреля 2021 года.

Справка 2-НДФЛ с признаком 2

Компании и ИП обязаны сообщать в инспекцию о том, что на конец года не смогли удержать НДФЛ у «физиков». Для этого не позднее 1 марта следующего года надо подать в налоговый орган справки 2-НДФЛ с признаком 2 (п. 5 ст. 226 НК РФ). Самые распространенные случаи, когда потребуется такая справка, мы собрали в перечне ниже.

Сообщения о невозможности удержать налог подавайте на бланках по форме 2-НДФЛ с признаком 2. Если форму подает правопреемник налогового агента после реорганизации, то поставьте 4.

В приложении укажите лишь те суммы фактически полученных доходов, с которых не удалось удержать НДФЛ. В разделе 2 отразите суммарный доход, с которого не удержали налог.

Величину этого налога покажите в полях «Сумма налога исчисленная» и «Сумма налога, не удержанная налоговым агентом».

В полях «Сумма налога удержанная», «Сумма налога перечисленная» и «Сумма налога, излишне удержанная налоговым агентом» должны стоять нули. Подробнее о заполнении 2-НДФЛ с признаком 2 >>>

Поскольку отчитываться нужно лишь по итогам года, советуем вести специальный реестр людей, по которым не смогли удержать налог в течение года.

Таблица cитуаций, когда НДФЛ невозможно удержать

СитуацияПочему невозможно удержать НДФЛ

| Компания выдала сторонним людям подарок или начислила иной доход в натуральной форме (например, оплатила туристическую путевку) | Подарок (другой доход в натуральной форме) получил человек, которому компания не платит денег |

| Организация оплатила жилье и проезд представителям контрагента, прибывших на переговоры | Компания не производит выплаты этим людям денежных доходов |

| Сотрудник уволился до того, как погасил заем, полученный им под льготные проценты | Денежных выплат бывшему сотруднику больше не будет. Удерживать НДФЛ не из чего |

| Компания пересчитала НДФЛ по бывшему сотруднику или простила ему долг, например по подотчету | |

| Организация выплатила по решению суда средний заработок за время вынужденного прогула. При этом в решении суда НДФЛ выделен не был. Сразу после восстановления сотрудник решил уволиться |

Отчитаться компании или ИП должны в ту инспекцию, где они состоят на учете. Налоговое законодательство не обязывает отчитываться еще и по месту жительства физлица, получившего доход.

Что будет, если неправильно указать признак

Если организация или ИП укажут неверный признак в отчете, налоговики могут оштрафовать за такую ошибку на 500 руб. как за представление недостоверных сведений (ст. 126.1 НК РФ). Штраф в таком размере грозит за каждый отчет с ошибками.

Но штрафа можно избежать, если уточнить сведения до того, как неточности выявят налоговики (п. 2 ст. 126.1 НК РФ). Пока не поздно, перепроверьте справки.

Если обнаружите, что сдали справку с ошибкой, подайте корректирующую 2-НДФЛ. В ней заполните поле «номер корректировки» (01, 02 и т. д.). Номер отчета оставьте прежним, но дату измените.

Правила, по которым надо уточняьть новые справки 2-НДФЛ >>>

Источник: https://www.glavbukh.ru/art/85736-priznak-1-i-2-v-spravke-2-ndfl

Штраф за неподачу справки о невозможности удержать ндфл

Компания в январе сказала в инспекцию о невозможности удержать у физика ндфл, а в феврале выплачивает ему доход в валютной форме. Доход отражается в 2-ндфл в том месяце, когда он считается практически приобретенным по правилам ст. Форма n 2-ндфл справка о доходах физического лица за 200 год.Порядок представления справки по форме 2-ндфл и сообщения о невозможности удержать налог будет скорректирован.Людей на митинге 28 июля в москве было очень много, еще больше 6,5 тыщ, ещё многие были не.

Справка по форме 2-НДФЛ | Образец + Инструкция 2021

ВНИМАНИЕ!

С 1 января 2021 года опять обновится форма 2-НДФЛ.

Что изменилось + новые бланки можно посмотреть в этой статье.

2-НДФЛ – официальный документ о доходах физического лица, полученных от конкретного источника (обычно, организации или ИП) и удержанном с этих доходов налоге на доходы физических лиц.

Организации и индивидуальные предприниматели представляют справки только в случае выплаты доходов наемным работникам и другим физ лицам. Но в отношении себя ИП форму 2-НДФЛ не составляют.

Представлять справки обязаны как в налоговую инспекцию, так и своим сотрудникам.

Работникам 2-НДФЛ выдается в течение трех рабочих дней с подачи заявления о выдаче справки.

Справка может понадобиться при увольнении и переходе на другую работу, оформлении налоговых вычетов, подаче заявки в банк на получение кредита, при обращении за получением визы в значительную часть стран, обращении за пенсией, усыновлении ребенка, подаче документов на оформление различных льгот и т.д.

Сроки сдачи

В налоговую справки предоставляются один раз в год:

- не позднее 1 апреля (до 2 апреля 2021 года, т.к. 1 число – выходной);

- до 1 марта при невозможности удержать НДФЛ (справки с признаком 2).

Сведения о доходах неработающих в фирме

В следующих распространенных случаях мы должны подать сведения о доходах по лицам, неработающим в компании:

- Фирма оплатила работы/услуги по договорам подряда;

- ООО выплатило дивиденды участникам;

- Было арендовано имущество у физического лица (например, помещение или автомобиль);

- Были вручены подарки стоимостью более 4 000 руб.;

- Оказана материальная помощь неработающим в организации / ИП.

Когда не надо сдавать 2-НДФЛ

Не возникает обязанности подавать 2-НДФЛ, когда:

- приобретены недвижимость, автомобиль, товары у физического лица;

- стоимость врученных компанией подарков менее 4 000 руб. (при отсутствии других выплачиваемых доходов);

- был возмещен вред здоровью;

- оказана материальная помощь близким родственникам умершего работника/работника, вышедшего на пенсию из организации или самому работнику/вышедшему на пенсию работнику в связи со смертью членов его семьи.

В каком формате подавать 2-НДФЛ

1) Если число заполненных для налоговой справок 25 и более, нужно передавать 2-НДФЛ по телекоммуникационным каналам связи (через интернет), для чего должен быть заключен договор со специализированной организацией (оператором электронного документооборота между налогоплательщиками и инспекциями).

Список операторов можно посмотреть на сайте налоговой службы. Также для подачи справок можно воспользоваться сайтом ФНС.

2) При меньшем количестве подать справки можно на бумаге – принести лично или отправить по почте.

При подаче 2-НДФЛ в бумажном виде также составляется реестр сведений о доходах – сводный документ с данными о нанимателе, общем количестве справок и таблицей из трех колонок, в первой из которых проставляются номера предоставляемых в налоговую справок, во второй указывается ФИО сотрудников, в третьей проставляются даты их рождения.

Также в реестре отражается дата представления в налоговый орган справок, дата принятия и данные сотрудника налоговой, принявшего документы. Заполняется реестр всегда в 2-х экземплярах.

Актуальная форма реестра приведена в приказе ФНС России от 16 сентября 2011 г. № ММВ-7-3/[email protected] При подаче через интернет реестр сформируется автоматически и отдельно составлять документ не нужно.

Когда ведение бухгалтерского учета осуществляется в специальной программе (например, различных версиях «1С Бухгалтерия»), отчетность по НДФЛ формируется автоматически, остается только перепроверить корректность заполнения. Также некоторые разработчики предлагают отдельные программы для заполнения отчетности по НДФЛ (например, ресурс 2ndfl.ru).

Инструкция по заполнению справки 2-НДФЛ

Указываем:

- Год, за который составлена 2-НДФЛ;

- Порядковый номер справки;

- Дату составления.

Указывается значение:

- «1» – во всех случаях, когда НДФЛ был удержан, если справку подает налоговый агент («3» – если форму по этим же основаниям подает правопреемник организации или ее ОП);

- «2» — когда удержать НДФЛ не было возможности, если документ представляет налоговый агент («4» – если бланк по такому же основанию подает правопреемник).

Необходимость предоставления 2-НДФЛ с признаком 2 может возникнуть в таких распространенных случаях, как:

- Вручение человеку, не являющемуся работником компании, неденежного подарка стоимостью больше 4000 руб.;

- Оплата проезда и жилья представителям контрагентов;

- Прощение долга уволившемуся сотруднику.

Следует иметь в виду, что подача справки с признаком 2 не отменяет обязанности подачи справки с признаком 1 по тому же получателю дохода.

Графа «Номер корректировки»

Когда справка представляется в первый раз, проставляется “00”. Если мы хотим исправить сведения из предоставленной ранее справки, в графе указывается значение больше предыдущего на единицу – 01,02 и т.д.

Если представляется аннулирующая справка взамен поданной ранее, указывается «99».

Примечание: при заполнении корректирующего документа правопреемник налогового агента должен указать номер справки, представленной ранее реорганизованной компанией, и новую дату составления.

Код налоговой инспекции, в которой организация или ИП состоит на учете

Можно узнать на сайте ФНС через этот сервис).

Раздел 1

ОКТМО – это Общероссийский классификатор территорий муниципальных образований. Код можно посмотреть на сайте налоговой службы в этом сервисе).

ИП на ЕНВД и ПСН указывают ОКТМО по месту ведения деятельности в отношении своих наемных работников, занятых в данных видах бизнеса.

Правопреемник налогового агента заполняет ОКТМО по месту нахождения реорганизованной компании (ОП).

Выписываются из свидетельства о постановке на учет в налоговой. В 2-НДФЛ по сотрудникам обособленных подразделений указываются ОКТМО и КПП данных подразделений. Индивидуальные предприниматели КПП не указывают.

Если справку сдает правопреемник налогового агента, заполняется ИНН/КПП правопреемника.

Указывается сокращенное (в случае его отсутствия – полное) наименование организации (ФИО предпринимателя).

Если справка представляется правопреемником, следует указать наименование реорганизованной фирмы (ОП).

Коды реорганизации (ликвидации)

В поле «Форма реорганизации» указываются коды реорганизации (ликвидации) юрлица (ОП):

| Код | Наименование |

| 1 | Преобразование |

| 2 | Слияние |

| 3 | Разделение |

| 5 | Присоединение |

| 6 | Разделение с одновременным присоединением |

| 0 | Ликвидация |

В поле ИНН / КПП заносятся коды реорганизованной компании (ОП).

Если справка подается не за реорганизованное юрлицо (ОП), данные поля не заполняются.

В случае, когда в заголовке справки указан признак «3» или «4», данные поля должны быть заполнены в установленном порядке.

Раздел 2

Указывается кодом от 1 до 6:

Код 1 – для всех налоговых резидентов РФ (лиц, находящихся на территории РФ 183 и более календарных дней в течение 12 месяцев, идущих подряд), а в отношении пробывших менее 183 дней указываются следующие коды:

- 2 – когда получатель дохода не резидент и не попадает под другие коды;

- 3 – если мы пригласили на работу высококвалифицированного специалиста;

- 4 – если наш сотрудник участник программы по переселению соотечественников;

- 5 – если сотрудник принес справку о признании беженцем или о предоставлении временного убежища в РФ;

- 6 – когда наш работник принят на основании патента (иностранные работники из стран, гражданам которых не требуются въездные визы в РФ, за исключением входящих в Таможенный союз. Например, граждане Азербайджана, Таджикистана, Узбекистана, Украины, временно пребывающие в России, для права на работу у юридических лиц и ИП обязаны получать патенты).

Статус мы определяем на конец года, за который подаются сведения. Т.е. если работник стал резидентом в течение года, в графе «Статус налогоплательщика» проставляем цифру 1. Это не применяется только к заполнению справок по работающим на основании патента (по ним всегда код 6).

Если 2-НДФЛ оформляется до окончания года – статус указывается на дату составления документа.

Указывается в соответствии с ОКСМ (Общероссийским классификатором стран мира). Например, для граждан России это код 643. Коды для других стран смотрите по этой ссылке.

Код документа, удостоверяющего личность

Указывается по справочнику «Коды видов документов, удостоверяющих личность налогоплательщика» (см. таблицу ниже). Обычно это коды 21 (паспорт гражданина РФ) и 10 (паспорт иностранного гражданина). Далее указывают серию и номер документа.

| Код | Наименование документа |

| 21 | Паспорт гражданина Российской Федерации |

| 03 | Свидетельство о рождении |

| 07 | Военный билет |

| 08 | Временное удостоверение, выданное взамен военного билета |

| 10 | Паспорт иностранного гражданина |

| 11 | Свидетельство о рассмотрении ходатайства о признании лица беженцем на территории Российской Федерации по существу |

| 12 | Вид на жительство в Российской Федерации |

| 13 | Удостоверение беженца |

| 14 | Временное удостоверение личности гражданина Российской Федерации |

| 15 | Разрешение на временное проживание в Российской Федерации |

| 18 | Свидетельство о предоставлении временного убежища на территории Российской Федерации |

| 23 | Свидетельство о рождении, выданное уполномоченным органом иностранного государства |

| 24 | Удостоверение личности военнослужащего Российской Федерации |

| 91 | Иные документы |

Разделы 3-5

Показатели (кроме НДФЛ) отражают в рублях и копейках. Сумма налога округляется по правилам арифметики.

Если мы выплачивали доходы, не облагаемые НДФЛ в полном объеме (перечень таких доходов приведен в статье 217 НК РФ), суммы таких доходов в 2-НДФЛ мы не включаем. Например, в 2-НДФЛ не отражаются:

- пособия по беременности и родам и по уходу за ребенком до 1,5 лет;

- выплата увольняемому сотруднику выходного пособия в размере не более трех месячных заработков;

- единовременная выплата при рождении ребенка в размере до 50 000 руб.

Раздел 3

Он включает данные:

- о доходах, облагаемых налогом по одной из ставок (13, 15, 30, 35%);

- о налоговых вычетах, применимых к данным видам доходов (в частности, суммы, не облагаемые НДФЛ).

Полученные доходы отражаются в хронологическом порядке с разбивкой по месяцам и кодам доходов.

Доходы работника облагались по разным ставкам – как заполнять?

Если в течение года одно лицо получило доходы, попадающие под налогообложение по разным ставкам, заполняется одна справка, содержащая разделы 3 – 5 для каждой из ставок. Т.е. все доходы работника, независимо от вида дохода, должны попасть в одну справку.

https://www.youtube.com/watch?v=x53REcKxEq0

Если все данные не помещаются на одном листе, заполняем вторую страницу справки (фактически у нас будет 2 заполненных бланка 2-НДФЛ с одинаковым номером).

На второй странице указывается номер страницы справки, заполняется заголовок «Справка о доходах физического лица за ______ год № ___ от ___.___.___» (данные в заголовке, включая номер, такие же, как на первой странице), вносятся данные в разделы 3 и 5 (разделы 1 и 2 не заполняются), заполняется поле «Налоговый агент» (внизу документа). Подписывается каждая заполненная страница.

Пример такой ситуации – выдача организацией своему сотруднику беспроцентного займа. У получателя займа возникнет как доход, облагаемый по ставке 13 % (заработная плата) и доход, попадающий под ставку 35 % (материальная выгода).

В случае выплаты дивидендов участнику, который работает в организации, они отражаются вместе с другими доходами. Заполнять по дивидендам отдельные разделы 3 и 5 не надо.

Например, 5 июня 2021 г. участнику Никифорову, который также работает заместителем Генерального директора, выплачены дивиденды 450 000 руб. В данных за июнь (см. образец выше) мы отразим доход по заработной плате с кодом 2000 и доход по дивидендам с кодом 1010.

Коды доходов и вычетов

Коды доходов и вычетов устанавливаются приказами ФНС (последние изменения утверждены приказом от 24.10.2018 № ММВ-7-11/[email protected]). Полный перечень кодов по доходам смотрите здесь.

Но чаще всего придется указывать следующие:

| Наиболее употребляемые вычеты для данного раздела:

|

Полный перечень кодов по вычетам смотрите здесь.

При отсутствии суммовых показателей в графах справки проставляется ноль.

Зарплата за декабрь выплачена в январе – как отразить?

В справке доходы отражаются в месяце, в котором такой доход считается фактически полученным по нормам Налогового кодекса. Например:

1) Нашему сотруднику зарплата за декабрь 2021 г. выплачена 12 января 2021 г. – ее сумму мы отразим в справке за 2021 г. в составе доходов за декабрь (т.к. в соответствии с п. 2 ст. 223 Налогового кодекса датой получения дохода в виде оплаты труда признается последний день месяца, за который начислен доход в соответствии с трудовым договором).

2) Мастеру, работающему у нас по договору подряда, оплата работы, выполненной в декабре 2021 г., произведена 12 января 2021 г. – данная сумма будет включена в 2-НДФЛ за 2021 г. (т.к.

отдельных норм для оплаты по договорам гражданско-правового характера Налоговым кодексом не предусмотрено, следовательно, мы применяем общую норму, в соответствии с которой дата фактического получения дохода определяется как день его выплаты – п.1 ст. 223 НК РФ).

Отпускные

Источник: https://nalog-spravka.ru/spravka-2-ndfl.html

Куда сдавать 2-НДФЛ

Сообщения о невозможности удержать НДФЛ по форме 2-НДФЛ представляются в ИФНС (п. 2 ст. 230 НК РФ):

- по месту нахождения организации (крупнейшие налогоплательщики – по месту учета в качестве «крупняка»);

- по месту нахождения ОП, выплачивающего доходы физлицам;

- по месту жительства ИП. Правда, если ИП применяет ЕНВД и/или ПСН, то справки по работникам, занятым во вмененной деятельности и/или ПСН-деятельности, нужно подать в ИФНС по месту ведения такой деятельности.

Утверждена новая справка о доходах 2-НДФЛ

Форма 2-НДФЛ

– это справка о доходах физического лица. Эта справку формирует работодатель (налоговый агент) по работнику (физлицу), которому в течение года выплачивалась зарплата (или другой доход, облагаемый НДФЛ).

Кроме того, по запросу работника работодатель обязан выдать ему справку о доходах на руки. Обычно эту справку физлицо предоставляет в банк для получения кредита, в налоговую для получения вычетов, новому работодателю и т.д.

Форму справки 2-НДФЛ утверждает ФНС. В этом году приказом от 02.11.2021 года № ММВ-7-11/[email protected] налоговики не просто поменяли бланк справки, а утвердили сразу две формы.

- Первая форма

имеет машиночитаемый формат и сдается в

налоговый орган

. Сокращенное наименование формы – 2-НДФЛ. - Вторая форма

имеет привычный вид. Данная справка выдается

работнику

. Сокращенное наименование формы – отсутствует.

Скачать новый бланк 2-НДФЛ

Скачать новый бланк справки о доходах физлица

Новый бланк имеет 3 раздела и 1 приложение.

В заголовке

формы указываются данные о работодателе: ИНН, КПП, наименование организации / ФИО предпринимателя, ОКТМО и т.д.

В поле «Признак» ставится: 1 для обычной справки, 2 – для справки с информацией о невозможности удержать налог, 3 и 4 – заполняются правопреемниками при реорганизации ЮЛ.

Признак справки влияет на срок сдачи формы 2-НДФЛ в налоговый орган

В Разделе 1

указываются данные работника: ФИО, ИНН, дата рождения и др.

В поле «Статус налогоплательщика

» указывается: 1 – налоговый резидент, 2 – нерезидент, 3 – высококвалифицированный иностранный специалист, 4 – переселенец, 5 – беженец, 6 – иностранец на патенте.

В Разделе 2

отражается общая сумма дохода и налога.

В поле «Налоговая база» проставляется сумма доходов из Приложения, уменьшенная на вычеты из Приложения и Раздела 3.

Показатель «Сумма налога исчисленная» – это произведение налоговой базы и налоговой ставки.

В Разделе 3

указываются стандартные, социальные и имущественные налоговые вычеты, а также данные об уведомлениях из налогового органа, подтверждающие право на уменьшение налога.

В поле «Код вида уведомления» нужно поставить: 1 – при имущественном вычете, 2 – при социальном вычете, 3 – при уменьшении налога на фиксированные авансовые платежи.

В Приложении

отражается расшифровка сведений о доходах и вычетах (по конкретным доходам) по месяцам по ставке налога.

В справку включаются только доходы, которые облагаются НДФЛ. Например, пособие по уходу за ребенком до 1,5 лет в справке не отражается.

Сумма дохода указывается полностью, без уменьшения на налог и вычеты. Вычеты, предусмотренные для конкретных доходов, например, 4000 руб. для подарков, указываются рядом в Приложении. Стандартные вычеты, например, 1400 руб. в месяц на ребенка, отражаются общей суммой в Разделе 3.

Для доходов, облагаемых по разным ставкам, Разделы 1-3 и Приложение нужно заполнять отдельно.

заполнения новой формы 2-НДФЛ

Порядок заполнения справки о доходах для работника

Форма справки изменилась незначительно. В новом бланке отсутствуют поля, которые были нужны только налоговикам: номер справки, сведения об уведомлении из налогового органа о праве для уменьшения налога и т.д.

заполнения новой справки о доходах для ФЛ

Когда применять новые справки?

Приказ вступает в силу с 1 января 2021 года. Поэтому начиная с 2021 года заполнять 2‑НДФЛ за 2021 год нужно на новых бланках. Справки за 2021 год заполняются по старой форме.

Утверждена новая справка о доходах 2-НДФЛ

Форма 2-НДФЛ

– это справка о доходах физического лица. Эта справку формирует работодатель (налоговый агент) по работнику (физлицу), которому в течение года выплачивалась зарплата (или другой доход, облагаемый НДФЛ).

Налоговые агенты ежегодно сдают сведения 2-НДФЛ по каждому работнику в налоговую инспекцию:

- до 1 апреля

обычные справки, - до 1 марта

справки о том, что налог не удержан.

Кроме того, по запросу работника работодатель обязан выдать ему справку о доходах на руки. Обычно эту справку физлицо предоставляет в банк для получения кредита, в налоговую для получения вычетов, новому работодателю и т.д.

- Как работнику получить справку о доходах

Новые формы справки 2-НДФЛ

Форму справки 2-НДФЛ утверждает ФНС. В этом году приказом от 02.11.2021 года № ММВ-7-11/[email protected] налоговики не просто поменяли бланк справки, а утвердили сразу две формы.

- Первая форма

имеет машиночитаемый формат и сдается в

налоговый орган

. Сокращенное наименование формы – 2-НДФЛ. - Вторая форма

имеет привычный вид. Данная справка выдается

работнику

. Сокращенное наименование формы – отсутствует.

Скачать новый бланк 2-НДФЛ

Скачать новый бланк справки о доходах физлица

Начисление пеней

При условии, что вся необходимая информация в установленной форме и в письменном виде была вовремя предоставлена в соответствующие органы, налоговый агент не получает никаких наказаний, пени при этом не начисляются.

В случае отсутствия предупреждающей информации о том, что исчисленный НДФЛ не будет удерживаться, а также при том, что возможность удержания денежных средств еще не утрачена, для налогового агента могут быть применены некоторые санкции.

В подобной ситуации проводится выездная специальная проверка, после чего выносится решение, по которому происходит начисление пени. Налогоплательщику при этом направляется требование выплатить исчисленный НДФЛ.

Согласно законодательству после того, как налоговый период закончится, а сообщение будет вовремя предоставлено как налогоплательщику, так и налоговой службе, обязанность выплаты исчисленных денежных средств переходит на физическое лицо, которое получало доход. При этом все обязанности налогового агента прекращаются.

Физическое лицо обязано самостоятельно подать декларацию НДФЛ в соответствующие органы и выплатить необходимую сумму. За невыполнение данного требования штрафные санкции налагаются не на организацию, а на налогоплательщика.

Здесь полезно изучить:

- Письмо ФНС РФ от 22.11.2013 за № БС-4-11/20951. Указано, что пени начисляются, если налоговый агент не сообщил о невозможности удержать НДФЛ.

- Письмо ФНС РФ от 22.08.2014 за № СА-4-7/16692. Более позднее разъяснение аналогичных ситуаций.

- Письмо ФНС РФ № СА-4-7/16692. Указывается, что если налоговый период окончился и сообщение о невозможности удержания НДФЛ оформлено должным образом, бремя ответственности за выплату налогов переходит на физлицо.