Содержание проводки дебет 99 кредит 99

Проводка Дт 99 Кт 99 формируется один раз в конце года при подведении итогов и является частью реформации баланса.

Фактически это операция из несколько проводок Дт 99 Кт 99 внутри счета 99 «Прибыль и убытки», в зависимости от количества субсчетов. Операция на практике носит название «Закрытие счетов». Заключается она в отнесении значений, накопленных на субсчетах, на один субсчет, на котором выявляется окончательный годовой финансовый результат.

Чтобы понять, как это происходит, нужно ознакомиться с внутренним устройством счета 99, рассмотреть, как открываются субсчета к нему.

Как устроен счет 99 и его аналитика

Счет 99 используется для подведения итогов. Результирующие показатели деятельности включаются в бухгалтерскую отчетность. Соответственно, устройство аналитики должно отвечать главной цели — составлению достоверной отчетности.

ВАЖНО! Инструкция к Плану счетов содержит прямое указание на необходимость построения аналитического учета на счете 99 для структурирования данных, включаемых в отчет о финрезультах.

Начиная с первого месяца года счет 99 служит накоплению информации о результатах работы организации. На счете аккумулируются:

- результат от продаж в рамках основной деятельности;

- результат от прочих операций;

- суммы пересчета налога на прибыль и санкции.

На счете также ведется учет величин, определенных ПБУ 18/02 (если организация обязана / приняла решение его применять):

- условный расход/доход (УР/УД);

- постоянные налоговые обязательства и активы (ПНО, ПНА);

- списываемые отложенные налоговые обязательства и активы (ОНО, ОНА).

Открывая субсчета, целесообразно учесть, как информация должна быть сгруппирована и отражена в отчете о финансовых результатах (форме 2). Наряду с этим важно следовать требованиям законодательства к порядку учета этой информации. Оптимально использование следующих субсчетов:

- 99.1 «Прибыль и убытки»:

- 99.1.1 «Прибыль (убыток) до налогообложения». Для учета показателей, формирующих одноименную статью отчетности, результата от продаж по основной деятельности и по прочим операциям.

- 99.1.2 «Прибыль и убытки прочие». Для учета сумм пересчета налога на прибыль, санкций по налогу, списываемых ОНО и ОНА, группируемых в статье «Прочее».

Максимальная информативность достигается путем ведения на субсчетах аналитики в разрезе учитываемых составляющих показателей. Современные программные продукты позволяют вести аналитику внутри субсчета без излишнего нагромождения учета.

- 99.2 «Расчет налога на прибыль». Для учета сумм, участвующих в раскрытии информации о расчетах налога на прибыль согласно ПБУ 18/02.

- 99.2.1 «Условный расход».

- 99.2.2 «Условный доход».

- 99.2.3 «ПНО (ПНА)».

Счет 99 в бухгалтерском учете

Название счета ясно говорит о его предназначении: счет используется для накопления и отражения итогового финансового результата. По кредиту счета отражаются прибыли и доходы, по дебету — убытки и расходы.

Обобщенно структуру счета 99 можно представить схемой:

В продолжение всего года на счете отражаются:

- прибыли (убытки) по обычной деятельности — в корреспонденции с 90 счетом;

- прибыли (убытки) по прочей деятельности — в корреспонденции с 91 счетом;

- суммы начисленного условного дохода (расхода) по налогу на прибыль;

- суммы постоянных обязательств и начисленных платежей, пеней, штрафных санкций, и т. д.

Схематично движения по счету можно отразить в таком виде:

Чрезвычайными доходами (расходами) называются поступления (расход) средств, связанные с внеплановыми событиями. Например, поступления страхового возмещения, убытки вследствие стихийных бедствий и чрезвычайных происшествий, и т. д.

По завершении отчетного года счет 99 закрывается на счет 84 «Нераспределенная прибыль (убыток)», и остатка на нем не остается. Прибыль будет отражаться проводкой Дт 99 — Кт 84, убыток Дт 84 — Кт 99.

Счет 99 корреспондирует со счетами:

Проводка Дт 99 — Кт 09 означает выбытие объекта ОНА, учитываемого по Дт 09.

Субсчета 99 счета

Аналитика счета 99 должна быть построена с учетом возможности формирования Отчета о финансовых результатах предприятия. Для этих целей к счету рекомендуется создать основные субсчета:

На усмотрение организации, номера и назначение субсчетов могут меняться. Также, для более подробного отражения информации организации могут к этим субсчетам создавать субсчета 3-го или 4-го уровней.

Согласно действующему Плану счетов, налог на прибыль (НП) начисляется на 99 счет в корреспонденции с 68 счетом, субсчет расчетов по НП. Для этого на 99 счете создаются отдельные субсчета, чаще всего 99.2 «Налог на прибыль», который может разбиваться на субсчета по отражению условного дохода и условного расхода по НП.

Начисленная в бюджет сумма налога отражается проводкой Дт 99 — Кт 68.

Проводка вида Дт 68 — Кт 99 «Условный доход по НП» отражает полученный в учете убыток.

Закрытие 99 счета

Существуют несколько способов закрытия 99 счета. Но методологически правильным можно считать способ с использованием субсчета 99.9. В этом случае итог по всем субсчетам 99 собирается на этом счете, то есть субсчет можно назвать регулирующим.

В течение года при ежемесячном закрытии счета сальдо Дт означает убыток, сальдо Кт — прибыль. Следовательно, при закрытии года в корреспонденции с 84 счетом дебетовый остаток будет означать прибыль, кредитовый — убыток.

Движение на счете 99 и соответствие его данных показателям отчетности

Исследовав внутреннее устройство счета, самое время приступить к изучению движения на счете. Рассмотрим на условном примере, что происходит внутри счета, как отражаются результаты проводками Дт 99 Кт 99, как его данные сопоставляются с данными отчетности.

Пример:

Даны итоговые показатели организации за год, представленные в таблице по порядку статей формы 2.

| Показатель | Код строки отчетности | Сумма, руб. | Примечание |

| Выручка-нетто | 2110 | 10 000 000 | |

| Себестоимость | 2120 | (9 000 000) | |

| Прибыль (убыток) от продаж | 2200 | 1 000 000 | |

| Прочие доходы | 2340 | 500 000 | |

| Прочие расходы | 2350 | (440 000) | |

| в т. ч. прочие расходы социального характера | (40 000) | Организация не учла сумму в составе расходов для определения налогооблагаемой прибыли | |

| Прибыль (убыток) до налогообложения | 2300 | 1 060 000 | |

| Текущий налог на прибыль | 2410 | (220 000) | Значение равно налогу к уплате по налоговой декларации: 10 000 000 – 9 000 000 + 500 000 – (440 000 – 40 000) = 1 100 000; 1 100 000 × 20% = 220 000 |

| в т. ч. ПНО (ПНА) | 2421 | 8 000 | 40 000 × 20% = 8 000 ПНО по сумме социальных расходов |

| Прочее | 2460 | (1 000) | пени по налогу |

| Чистая прибыль (убыток) | 2400 | 839 000 | |

| Условный расход | (212 000) | 1 060 000 × 20% = 212 000 |

См. также статью «Заполнение формы 2 бухгалтерского баланса (образец)».

В таблице ниже составлены проводки с использованием рекомендуемых субсчетов и данных примера.

| Проводка | Сумма | Расшифровка |

| Проводки Дт 90, 91 Кт 99 | ||

| Дт 90.9 Кт 99.1.1 | 1 000 000 | Так подводится месячный итог от продаж, который складывается на счете 99.1.1: (10 000 000 – 9 000 000). Примечание. В примере показан положительный результат. Если за месяц получен убыток, то используется проводка Дт 99 Кт 90. |

| Дт 91.9 Кт 99.1.1 | 60 000 | Так подводится месячный итог по прочим операциям, который складывается на счете 99.1.1: (500 000 – 440 000). Примечание. В примере показан положительный результат. Если за месяц получен убыток, то применяется проводка дебет 99 кредит 91. |

| Проводки Дт 99 Кт 68 | ||

| Дт 99.1.2 Кт 68 / расчеты с бюджетом | 1 000 | Отражена сумма пени по решению налоговой инспекции |

| Дт 99.2.3 Кт 68 / расчет налога на прибыль | 8 000 | Отражено ПНО |

| Дт 99.2.1 Кт 68 / расчет налога на прибыль | 212 000 | Сформирован условный расход |

О том, как нужно вести учет налога на прибыль на счете 68, читайте в статье «На каких счетах учитывается сумма налога на прибыль».

Закрывая субсчета, необходимо формировать проводки рассматриваемого формата Дт 99 Кт 99:

| Проводка | Сумма |

| Дт 99.1.1 Кт 99.9 | 1 060 000 |

| Дт 99.9 Кт 99.1.2 | 1 000 |

| Дт 99.9 Кт 99.2.1 | 212 000 |

| Дт 99.9 Кт 99.2.3 | 8 000 |

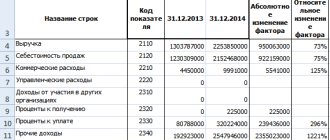

Обороты и накопленный остаток счета 99 до реформации и после закрытия субсчетов, а также сопоставимость данных счета со строками формы 2 показаны в таблице:

| Субсчет | Обороты по дебету | Обороты по кредиту | Дебетовый остаток | Кредитовый остаток | Код строки отчетности |

| До реформации | |||||

| 99.1.1 | 1 060 000 | 1 060 000 | 2 300 | ||

| 99.1.2 | 1 000 | 1 000 | 2 460 | ||

| 99.2.1 | 212 000 | 212 000 | условный расход | ||

| 99.2.3 | 8 000 | 8 000 | 2 421 | ||

| После закрытия | |||||

| 99.1.1 | 1 060 000 | 1 060 000 | |||

| 99.1.2 | 1 000 | 1 000 | |||

| 99.2.1 | 212 000 | 212 000 | |||

| 99.2.3 | 8 000 | 8 000 | |||

| 99.9 | 221 000 (1 000 + 212 000 + 8 000) | 1 060 000 | 839 000 (1 060 000 – 221 000) | 2 400 | |

В результате операции из серии проводок формата Дт 99 Кт 99 на субсчете 99.9 сформировался кредитовый остаток, равный показателю чистой прибыли за год в сумме 839 000 руб. Сумма должна соответствовать строке 2400 формы 2.

Закрытие счета 99

В конце года счет 99 обнуляется с отнесением разницы на счет 84 «Нераспределенная прибыль (непокрытый убыток)»: происходит так называемая «реформация баланса». В конце года проводка Дебет 99 – Кредит 84 означает, что выявленная итоговая прибыль по результатам года по всем видам деятельности отнесена в состав прибылей (убытков) прошлых лет. А убыток по результатам года отражается: Дебет 84 – Кредит 99.

Таким образом, ответ на вопрос «Прибыль по дебету или кредиту 99 счета» следующий: в течение года сальдо по счету 99 в кредите означает прибыль, а по дебету – убыток. Соответственно, дебетование счета 99 в течение года означает признание месячного убытка (а также начисление налога на прибыль и санкций), а кредитование – прибыли. Следовательно, кредитование счета 99 по итогам года при реформации баланса означает, что год завершен с убытком, а дебетование (Дебет счет 99 – Кредит счета 84) – по итогам года получена прибыль.

Главной задачей каждой организации является получение прибыли. При этом необходимо учитывать каждую осуществленную хозяйственную операцию, так как она непосредственно влияет на формирование конечного результата деятельности. Размеры возникшей прибыли (или понесенного убытка) можно узнать только при полном и систематическом накоплении соответствующей информации на специальном балансовом счете 99.

Дебет 99 кредит 09

Это проводка по списанию суммы ОНА. В ПБУ 18/02 описаны 2 случая списания ОНА:

- Если меняется ставка налога, то накопленный ОНА изменяется путем пересчета от остатка вычитаемых временных разниц (ВВР) по новой ставке. Разница между накопленной и пересчитанной суммами проводится на счет 99, как того требует положение.

- Если выбывает актив, определивший начисление ОНА, то ОНА подлежит списанию в части, в которой не будет уменьшена прибыль для налогообложения согласно законодательству РФ.

Если учет ВВР и ОНА ведется корректно, то ОНА, как правило, полностью погашается с уменьшением ВВР. Если были выявлены ошибки в учете, то при их исправлении может возникнуть необходимость списания ОНА на убытки.

Случаи списания ОНО того же рода находят аналогичное отражение в учете: Дт 77 Кт 99.

Проводки дт 99 и кт 99, 68, 84, 91, 09 (нюансы)

Дт 99 Кт 99 — эта проводка является важной составляющей реформации баланса при подведении итогов деятельности организации за год. Каковы требования законодательства к учету прибыли и убытков, какие суммы могут быть отнесены на дебет счета 99 и кредит счетов 68, 84, 91, 09, какие нюансы характеризуют эти проводки — обо всем этом расскажем в нашей статье.

проводки дебет 99 кредит 99

Как устроен счет 99 и его аналитика

Движение на счете 99 и соответствие его данных показателям отчетности

Дебет 99 кредит 84

Дебет 99 кредит 09

Итоги

проводки дебет 99 кредит 99

Проводка Дт 99 Кт 99 формируется один раз в конце года при подведении итогов и является частью реформации баланса.

Фактически это операция из несколько проводок Дт 99 Кт 99 внутри счета 99 «Прибыль и убытки», в зависимости от количества субсчетов. Операция на практике носит название «Закрытие счетов». Заключается она в отнесении значений, накопленных на субсчетах, на один субсчет, на котором выявляется окончательный годовой финансовый результат.

Чтобы понять, как это происходит, нужно ознакомиться с внутренним устройством счета 99, рассмотреть, как открываются субсчета к нему.

Как устроен счет 99 и его аналитика

Счет 99 используется для подведения итогов. Результирующие показатели деятельности включаются в бухгалтерскую отчетность. Соответственно, устройство аналитики должно отвечать главной цели — составлению достоверной отчетности.

ВАЖНО! Инструкция к Плану счетов содержит прямое указание на необходимость построения аналитического учета на счете 99 для структурирования данных, включаемых в отчет о финрезультах.

Начиная с первого месяца года счет 99 служит накоплению информации о результатах работы организации. На счете аккумулируются:

- результат от продаж в рамках основной деятельности;

- результат от прочих операций;

- суммы пересчета налога на прибыль и санкции.

На счете также ведется учет величин, определенных ПБУ 18/02 (если организация обязана / приняла решение его применять):

- условный расход/доход (УР/УД);

- постоянные налоговые обязательства и активы (ПНО, ПНА);

- списываемые отложенные налоговые обязательства и активы (ОНО, ОНА).

Открывая субсчета, целесообразно учесть, как информация должна быть сгруппирована и отражена в отчете о финансовых результатах (форме 2). Наряду с этим важно следовать требованиям законодательства к порядку учета этой информации. Оптимально использование следующих субсчетов:

- 99.1 «Прибыль и убытки»:

- 99.1.1 «Прибыль (убыток) до налогообложения». Для учета показателей, формирующих одноименную статью отчетности, результата от продаж по основной деятельности и по прочим операциям.

- 99.1.2 «Прибыль и убытки прочие». Для учета сумм пересчета налога на прибыль, санкций по налогу, списываемых ОНО и ОНА, группируемых в статье «Прочее».

Максимальная информативность достигается путем ведения на субсчетах аналитики в разрезе учитываемых составляющих показателей. Современные программные продукты позволяют вести аналитику внутри субсчета без излишнего нагромождения учета.

- 99.2 «Расчет налога на прибыль». Для учета сумм, участвующих в раскрытии информации о расчетах налога на прибыль согласно ПБУ 18/02.

- 99.2.1 «Условный расход».

- 99.2.2 «Условный доход».

- 99.2.3 «ПНО (ПНА)».

Движение на счете 99 и соответствие его данных показателям отчетности

Исследовав внутреннее устройство счета, самое время приступить к изучению движения на счете. Рассмотрим на условном примере, что происходит внутри счета, как отражаются результаты проводками Дт 99 Кт 99, как его данные сопоставляются с данными отчетности.

Пример:

Даны итоговые показатели организации за год, представленные в таблице по порядку статей формы 2.

| Показатель | Код строки отчетности | Сумма, руб. | Примечание |

| Выручка-нетто | 2110 | 10 000 000 | |

| Себестоимость | 2120 | (9 000 000) | |

| Прибыль (убыток) от продаж | 2200 | 1 000 000 | |

| Прочие доходы | 2340 | 500 000 | |

| Прочие расходы | 2350 | (440 000) | |

| в т. ч. прочие расходы социального характера | (40 000) | Организация не учла сумму в составе расходов для определения налогооблагаемой прибыли | |

| Прибыль (убыток) до налогообложения | 2300 | 1 060 000 | |

| Текущий налог на прибыль | 2410 | (220 000) | Значение равно налогу к уплате по налоговой декларации:10 000 000 – 9 000 000 + 500 000 – (440 000 – 40 000) = 1 100 000; 1 100 000 × 20% = 220 000 |

| в т. ч. ПНО (ПНА) | 2421 | 8 000 | 40 000 × 20% = 8 000ПНО по сумме социальных расходов |

| Прочее | 2460 | (1 000) | пени по налогу |

| Чистая прибыль (убыток) | 2400 | 839 000 | |

| Условный расход | (212 000) | 1 060 000 × 20% = 212 000 |

См. также статью «Заполнение формы 2 бухгалтерского баланса (образец)».

В таблице ниже составлены проводки с использованием рекомендуемых субсчетов и данных примера.

| Проводка | Сумма | Расшифровка |

| Проводки Дт 90, 91 Кт 99 | ||

| Дт 90.9 Кт 99.1.1 | 1 000 000 | Так подводится месячный итог от продаж, который складывается на счете 99.1.1: (10 000 000 – 9 000 000).Примечание. В примере показан положительный результат. Если за месяц получен убыток, то используется проводка Дт 99 Кт 90. |

| Дт 91.9 Кт 99.1.1 | 60 000 | Так подводится месячный итог по прочим операциям, который складывается на счете 99.1.1: (500 000 – 440 000).Примечание. В примере показан положительный результат. Если за месяц получен убыток, то применяется проводка дебет 99 кредит 91. |

| Проводки Дт 99 Кт 68 | ||

| Дт 99.1.2 Кт 68 / расчеты с бюджетом | 1 000 | Отражена сумма пени по решению налоговой инспекции |

| Дт 99.2.3 Кт 68 / расчет налога на прибыль | 8 000 | Отражено ПНО |

| Дт 99.2.1 Кт 68 / расчет налога на прибыль | 212 000 | Сформирован условный расход |

О том, как нужно вести учет налога на прибыль на счете 68, читайте в статье «На каких счетах учитывается сумма налога на прибыль».

Закрывая субсчета, необходимо формировать проводки рассматриваемого формата Дт 99 Кт 99:

| Проводка | Сумма |

| Дт 99.1.1 Кт 99.9 | 1 060 000 |

| Дт 99.9 Кт 99.1.2 | 1 000 |

| Дт 99.9 Кт 99.2.1 | 212 000 |

| Дт 99.9 Кт 99.2.3 | 8 000 |

Обороты и накопленный остаток счета 99 до реформации и после закрытия субсчетов, а также сопоставимость данных счета со строками формы 2 показаны в таблице:

| Субсчет | Обороты по дебету | Обороты по кредиту | Дебетовый остаток | Кредитовый остаток | Код строки отчетности |

| До реформации | |||||

| 99.1.1 | 1 060 000 | 1 060 000 | 2 300 | ||

| 99.1.2 | 1 000 | 1 000 | 2 460 | ||

| 99.2.1 | 212 000 | 212 000 | условный расход | ||

| 99.2.3 | 8 000 | 8 000 | 2 421 | ||

| После закрытия | |||||

| 99.1.1 | 1 060 000 | 1 060 000 | |||

| 99.1.2 | 1 000 | 1 000 | |||

| 99.2.1 | 212 000 | 212 000 | |||

| 99.2.3 | 8 000 | 8 000 | |||

| 99.9 | 221 000(1 000 + 212 000 + 8 000) | 1 060 000 | 839 000(1 060 000 – 221 000) | 2 400 |

В результате операции из серии проводок формата Дт 99 Кт 99 на субсчете 99.9 сформировался кредитовый остаток, равный показателю чистой прибыли за год в сумме 839 000 руб. Сумма должна соответствовать строке 2400 формы 2.

Дебет 99 кредит 84

Это последняя проводка года в цепочке проводок процедуры реформации. Она содержит хорошие известия: организация заработала прибыль за год. Для приведенного примера составляется проводка, отражающая нераспределенную прибыль: Дт 99.9 Кт 84 — 839 000 руб.

Если организация сработала в убыток, то на счете 99.9 собран дебетовый остаток, равный непокрытому убытку. Он проводится на дебет 84 счета: Дт 84 Кт 99.9.

Дебет 99 кредит 09

Это проводка по списанию суммы ОНА. В ПБУ 18/02 описаны 2 случая списания ОНА:

- Если меняется ставка налога, то накопленный ОНА изменяется путем пересчета от остатка вычитаемых временных разниц (ВВР) по новой ставке. Разница между накопленной и пересчитанной суммами проводится на счет 99, как того требует положение.

- Если выбывает актив, определивший начисление ОНА, то ОНА подлежит списанию в части, в которой не будет уменьшена прибыль для налогообложения согласно законодательству РФ.

Если учет ВВР и ОНА ведется корректно, то ОНА, как правило, полностью погашается с уменьшением ВВР. Если были выявлены ошибки в учете, то при их исправлении может возникнуть необходимость списания ОНА на убытки.

Случаи списания ОНО того же рода находят аналогичное отражение в учете: Дт 77 Кт 99.

Итоги

Сложно переоценить важность создания аналитического учета на счете 99. Высокая информативность аналитики — залог качественной бухгалтерской отчетности, представляющей достоверную информацию для ее пользователей. Корректное отражение аналитики обеспечивается в том числе проводками формата Дт 99 Кт 99.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Источник: https://nalog-nalog.ru/buhgalterskij_uchet/provodki_dt_99_i_kt_99_68_84_91_09_nyuansy/

Итоги

Сложно переоценить важность создания аналитического учета на счете 99. Высокая информативность аналитики — залог качественной бухгалтерской отчетности, представляющей достоверную информацию для ее пользователей. Корректное отражение аналитики обеспечивается в том числе проводками формата Дт 99 Кт 99.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.