Начнем с вопроса, что за справка КНД 1120101. Формуляр раскрывает информацию об отсутствии или наличии задолженностей по фискальным и бюджетным платежам в государственную казну. Справка может быть выдана только по официальному запросу. Важно понимать, что речь идет не только о текущих недоимках. Налоговики принимают к учету все виды пеней, неустоек, процентов и штрафов. Причем в формуляре не указывается расшифровка имеющихся недоимок. Инспекция укажет, есть долг или нет. Для дополнительной детализации расчетов с бюджетом следует запросить другой документ — справку о состоянии расчетов КНД 1160080.

Зачем нужен формуляр

Подтвердить отсутствие долгов по налогам может потребоваться в разных ситуациях. К примеру, актуальные случаи, когда потребуется форма КНД 1120101:

- Оформление заемного капитала в кредитном учреждении. Например, если организация обратится в банк за кредитом, придется подтвердить, что просрочек и долгов по фискальным платежам за налогоплательщиком не числится.

- Участие в государственных или муниципальных закупках. Участник закупки обязан подтвердить свою добросовестность и состоятельность. Одним из критериев оценки является отсутствие долгов по налогам и сборам.

- Участие в конкурсах и государственных грантах также требует предоставления отчетной документации, подтверждающей отсутствие долга перед бюджетом, в том числе по налогам.

- Запросить информацию об отсутствии налоговых просрочек вправе учредитель или собственник организации. Сведения необходимы при планировании и распределении бюджета на соответствующий год.

- Информация требуется для анализа и принятия управленческих решений. Справка пригодится работникам бухгалтерии при составлении отчетности и финансовой документации.

Формуляр может пригодиться и при проведении контрольных мероприятий. Например, при выездной проверке Налоговой инспекции и прочих контролеров.

Кто выдает

Справка по налогам и сборам выдается только представителем Федеральной налоговой службы. Иные представители госструктур не уполномочены на оформление таких документов.

Запросить формуляр следует в территориальном отделении ИФНС по месту регистрации налогоплательщика. Если организация имеет обособленные подразделения и филиалы, то сведения придется запрашивать во всех ИФНС по месту нахождения филиальной сети.

ВАЖНО!

Получить справку об отсутствии долгов по налогам можно только в ФНС!

Содержание справки

В справке будет указано следующее:

- наименование налогового органа, выдавшего документ;

- сведения о налогоплательщике;

- дата, по состоянию на которую у заявителя есть или отсутствует задолженность по налогам;

- состояние расчетов по налогам (указывается один из вариантов «Имеет» или «Не имеет» задолженность);

- Ф.И.О. и подпись руководителя налогового органа, печать.

Какой бланк используется

Бланк утвержден в Приложении № 1 к Приказу ФНС от 21.07.2014 № ММВ-7-8/[email protected] Структура документа проста и не содержит особых полей. Бланк дает однозначный ответ: есть ли у налогоплательщика непогашенная задолженность или нет. Если просроченные платежи по налогам есть, инспектор ФНС укажет код территориального отделения, в котором числится пеня или недоимка.

Например, организация ликвидировала филиал. Произвела расчеты с бюджетом и оплатила все фискальные транши. Но по результатам камеральной проверки инспекция начислила недоимку по налогам в размере 5 рублей. Уведомления в головной офис компании не поступали. Полученная справка о наличии, отсутствии задолженности по налогам как раз раскроет информацию о долге. В формуляре будет указано, что долг по налогам есть. А в приложении инспектор укажет код ИФНС, в которой числится просрочка.

Как поменялся бланк справки

Бланк справки в последнее время претерпел изменения – в связи с серьезными переменами, связанными с передачей части полномочий от фондов налоговикам. Перемены в налоговом законодательстве повлекли за собой изменения документации. Прежняя форма справки 39-1 была отменена в связи с передачей прав администрирования по страховым взносам в ФНС. Прежняя форма справки не предусматривала отражение данных о состоянии расчетов по страховым взносам. Новый бланк был утвержден Приказом ФНС России от 28.12.2016 № ММВ-7-17/[email protected] (форма КНД 1160080).

Актуальный образец бланка можно посмотреть здесь.

Справка на бумаге подписывается руководителем или заместителем руководителя налогового органа и заверяется гербовой печатью.

Что нужно для получения

Официальная справка о задолженности по налогам выдается только по специальному запросу. Его можно направить несколькими способами:

- лично, заполнив заявку в ИФНС;

- через доверенного представителя (требуется официальная доверенность);

- отправив заявку по почте заказным письмом;

- оформив электронный запрос через личный кабинет налогоплательщика;

- отправив прощение через единый портал «Госуслуги»;

- обратившись в многофункциональный центр (если в населенном пункте отсутствует ИФНС).

При личном обращении необходимо предъявить паспорт гражданина РФ, а также документы, подтверждающие полномочия представлять интересы организации. Например, если в ИФНС обратился сам руководитель компании, то достаточно паспорта. А если оформлением занимается заместитель или иное лицо, то требуется доверенность.

Порядок обращения за справкой и ее выдачи

Утверждая прежнюю форму справки, представители ФНС в Методических указаниях по ее заполнению прописали и некоторые детали порядка ее выдачи. Так, было предусмотрено, что данный документ предоставляется ИФНС по месту учета налогоплательщика по его письменному заявлению, подписанному руководителем организации. На подготовку справки налоговому органу отводилось 10 дней с даты поступления заявления. Однако Порядок аналогичных положений не содержит.

Не установлены специальные правила обращения за справкой и ее выдачи и Административным регламентом ФНС по предоставлению государственной услуги по бесплатному информированию (в том числе в письменной форме) налогоплательщиков, который утвержден Приказом Минфина России от 2 июля 2012 г. N 99н (далее — Регламент). Тем не менее анализ его положений позволяет сделать вывод, что в рассматриваемой ситуации следует руководствоваться п. п. 125 — 144 Регламента. Данными нормами описывается порядок информирования налогоплательщиков о состоянии их расчетов с бюджетом, а проще говоря, порядок предоставления соответствующей справки, о которой уже упоминалось.

Так, в целях получения данного документа налогоплательщику необходимо обратиться в ИФНС по месту учета с письменным запросом, рекомендованная форма которого приведена в Приложении N 8 к Регламенту. При этом последняя предусматривает возможность отметить в соответствующих полях, какую именно справку запрашивает хозяйствующий субъект — о состоянии расчетов с бюджетом, исполнении обязанности по уплате налогов или обе сразу.

Согласно п. 127 Регламента справка о состоянии расчетов предоставляется в течение 5 рабочих дней со дня поступления в инспекцию соответствующего письменного запроса. По всей видимости, в тот же срок теперь подлежит выдаче и справка об исполнении налоговых обязанностей.

Запрос может быть представлен налогоплательщиком в ИФНС как лично, так и путем направления по почте. Аналогичным образом в нем должно быть указано, каким способом заявитель желает получить справку — лично в инспекции или по почте. Если этого не сделать, документ будет выслан ему почтовым отправлением. При получении справки лично потребуется предъявить документ, удостоверяющий личность. В противном случае документ опять же будет выслан по почте. Такой исход ждет заявителя, если в течение 5 рабочих дней с момента истечения срока на выдачу справки лично в руки, как было указано в запросе, он за ней так и не явится.

Следует иметь в виду, что в приеме запроса может быть отказано тоже. Однако основаниями для такого отказа по большей части являются ошибки, допущенные при заполнении запроса, а вернее отсутствие в нем какой-либо обязательной информации. К таковой относятся:

- полное наименование организации (фамилия, имя, отчество (при наличии) индивидуального предпринимателя);

- ИНН заявителя;

- почтовый адрес (адрес электронной почты) заявителя;

- подписи и указания фамилии и инициалов физлица — представителя организации, представившего и (или) подписавшего запрос;

- оттиск печати организации (в запросе, представленном на бумажном носителе не на бланке организации, изготовленном типографским способом).

Кроме того, основанием для отказа может послужить отсутствие у лица, подписавшего запрос, полномочий обращаться в налоговый орган для получения информации о заявителе или непредставление им документов, подтверждающих такие полномочия.

Наконец, представление запроса, текст которого не поддается прочтению, также не приведет к получению желаемой справки.

При наличии перечисленных оснований запрос просто будет возвращен заявителю. При этом по его просьбе ответственное должностное лицо ИФНС должно проставить на запросе отметку об отказе в приеме запроса, свои фамилию, инициалы и должность, дату отказа. При направлении запроса по почте налогоплательщику будет подготовлено и направлено специальное уведомление об отказе в приеме запроса.

Если же все благополучно, то специалистом инспекции на втором экземпляре запроса должна быть проставлена отметка о его приеме (и прилагаемых к нему документов), фамилия, инициалы, должность и дата приема запроса.

Но и после принятия запроса в выдаче справки еще может быть отказано. Перечень оснований для этого приведен в п. 30 Регламента, но все они неактуальны, если запрос заполнен налогоплательщиком строго по форме без указания лишних просьб, вопросов и пр.

Особенности получения в бумажной форме

Получить заполненный образец справки КНД 1120101 о долгах по налогам можно в любом отделении ИФНС. Для этого придется заполнить заявку по форме, утвержденной в Приложении № 8 к Административному регламенту, утвержденному Приказом Министерства финансов Российской Федерации от 02.07.2012 № 99н.

В заявке укажите информацию:

- В шапке документа: Ф.И.О. начальника и наименование ИФНС, в которую подаете запрос.

- Указываем, какой вид информации требуется к оформлению. Ставим галочку в нужном поле.

- Вписываем дату или период, за который требуется информация. Если данные не указать, инспекция подготовит информацию на дату получения запроса.

- Реквизиты заявителя. Необходимо идентифицировать налогоплательщика, по которому нужна информация. Указываем полное наименование организации, адрес, ИНН и КПП.

- Прописываем способ получения ответа.

- Ставим печать и подпись руководителя.

Ответ от ИФНС будет готов в течение 10 рабочих дней с момента получения официального запроса.

Правила получения документов

Получить справку об отсутствии задолженности не сложно. Это может сделать как юридическое лицо, так и обычный гражданин. Предварительно необходимо составить запрос и отправить его в соответствующий орган по месту расположения (для предприятий) или по месту жительства (для физических лиц). Унифицированной формы запроса не существует. Есть лишь общий порядок изложения информации, принимаемый за образец. Пишется такой запрос в виде обычного заявления:

- Сначала справа вверху указываются реквизиты тех, кому и от кого он направлен.

- Слева ставится дата и исходящий номер (для организации).

- Чуть ниже по центру пишется слово «запрос» и указывается его цель.

- Далее идет фраза с просьбой о предоставлении данных на конкретное число. Если оно не указано, то информация предоставляется на момент регистрации запроса.

- Затем идет подпись руководителя компании, заверенная круглой печатью предприятия.

- В самом низу слева указываются данные об исполнителе.

Ответ на такой запрос обычно дается в течение 10 рабочих дней. В других органах установлены свои сроки предоставления данных.

В бумажном виде

Заявление в бумажном виде подаётся Её можно скачать, распечатать и заполнить заранее, либо получить в налоговой инспекции и заполнить на месте. При заполнении понадобятся наименование организации, ФИО, ИНН, КПП.

Отправляя заявление по почте, нужно оформить его как заказное письмо с уведомлением о вручении и вложить опись документов. Чтобы получить справку по почте, необходимо указать это в графе «Способ получения ответа».

Особенности получения в электронном виде

Для получения электронного документа сделайте запрос через оператора связи или, сокращенно, ТКС. Электронный запрос сформируется по форме КНД 166101 (утверждена приказом ФНС № ММВ-7-6/ от 13.06.2013). Порядок составления обращения аналогичен заявлению на бумаге. Подписывается ЭЦП руководителя и направляется через оператора ТКС в налоговую инспекцию по месту учета.

В ответ ИФНС в установленный десятидневный срок направит вам справку ФНС об отсутствии задолженности. Ответ поступит по телекоммуникационным каналам связи. Инспекция отвечает на электронный запрос быстрее, чем на бумажный. Следовательно, удовлетворить запрос контрагента о подтверждении добросовестности налогоплательщик сможет быстрее.

Справка КНД 1120101- через сайт налоговой.

Очередной доступный вариант получения справки об отсутствии задолженности – сделать запрос через сайт налоговой инспекции.

Для этого потребуется зарегистрироваться в личном кабинете юридического лица на сайте ИФНС.

- Минусы такого способа:

- Для отправки запроса через личный кабинет потребуется электронная подпись и лицензия Крипто про. Стоимость на сегодняшний день колеблется от 3000-5000 руб.

- Полученная справка КНД 1120101 будет на бумажном носителе, что не позволит использовать данную справку в интерфейсе некоторых торговых площадок.

Особенности получения в электронной форме

Направить запрос можно через интернет. Например, с использованием специализированных бухгалтерских программ заполнить запрос и отправить его по защищенным каналам связи. Либо подготовить заявку через личный кабинет налогоплательщика или портал «Госуслуги». Запрос формируется в аналогичном порядке.

ВАЖНО!

При направлении заявки в электронном виде ФНС подготовит ответ также в электронном виде. Чтобы получить бумажную справку (с синей печатью), придется обратиться в инспекцию лично.

Как проверить правильность справки

По факту, справка отражает наличие либо отсутствие задолженности по налогам. Налогоплательщик может и не знать о наличии долга или пени. Заявитель может проверить лишь свои реквизиты — не допустила ли инспекция ошибки в них.

Если по данным бухгалтерского учета компании фискальные задолженности отсутствуют, а ФНС указала в справке, что долг есть, то необходимо действовать:

- Запросите в ФНС правку по расчетом с бюджетом.

- Сверьте данные бухгалтерского учета и информацию инспекции.

- Выявите расхождения, определите их причины.

- Если недоимки по вине компании, погасите суммы в общем порядке.

- Внесите корректировку в бухучет. Например, отразите недоначисленные пени и штрафы бухгалтерской справкой.

- При необходимости подготовьте корректирующую отчетность.

Если долг неоправдан и подозревается ошибка в данных ФНС, то необходимо обратиться в инспекцию. Подготовьте платежные документы, налоговые регистры и иную документацию, подтверждающую отсутствие долга. Предоставьте доказательства инспектору. По обращению будет инициирована проверка.

Вот так выглядит правильно заполненный образец справки об отсутствии задолженности по налогам:

Справка о состоянии расчетов с бюджетом

Форма справки утверждена Приказом ФНС от 28.12.2016 № ММВ-7-17/[email protected] Формируется она на дату, которую налогоплательщик указал в запросе. В нее включается информация по всем налогам, которые обязана уплачивать компания. Включается в нее информация не только непосредственно о налоговом платеже, но и о состоянии платежей по пеням и штрафам.

Состоит справка из надтабличной части, содержащей сведения о налогоплательщике, номере документа и дате, на которую предоставляются сведения, и табличной части, содержащей информацию о налоговых платежах.

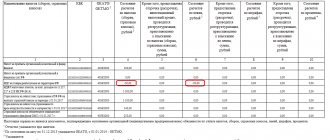

В табличной части предусмотрено 10 граф. По каждому налоговому платежу указываются:

- наименование (графа 1);

- КБК (графа 2);

- ОКТМО (графа 3);

- сальдо по налогам, сборам, страховым взносам (графа 4), пеням (6) и штрафам (8);

- суммы налоговых платежей, пеней и штрафов, по которым предоставлена рассрочка (графы 5, 7, 9);

- сальдо по процентам, предусмотренным НК РФ.

Если сальдо приведено со знаком «+», то это свидетельствует о наличии переплаты по соответствующему фискальному сбору. Если со знаком «–» — о наличии недоимки.

Анализируя справку, сделаем вывод, что у ООО «Компания» имеется недоимка по НДС в размере 50 руб. по налогу и 20 руб. по пени. По налогу на прибыль, страховым взносам и НДФЛ имеется переплата.