Выписка операций по расчетам с бюджетам — что это?

Выписка операций по расчетам с налоговой — это формализованный документ, который предоставляет налоговая. В нем есть сведения по всем начисленным и оплаченным налогам, пени и штрафам. При наличии расхождений между данными налогоплательщика и ИФНС этот документ поможет свериться.

Для контроля за уплатой налогов рекомендуется заказывать Справку о состоянии расчетов и такую выписку регулярно после каждой оплаты. Это позволит убедиться, что платеж действительно принят в налоговой. Справка показывает есть ли у ИП долг или переплата по налогам сжато одной строкой по каждому налогу. Выписка содержит подробные сведение и поможет понять причину возникновения задолженности или переплаты.

Сальдо в бухучете

Остаток по счету и будет рассматриваемым показателем. Разница между дебетом и кредитом составит остаток следующих видов:

- Дебетовое сальдо. Образуется в той ситуации, если дебет больше кредита. Отображается в активе баланса.

- Кредитовое сальдо. Образуется в той ситуации, если кредит превышает дебет. Фиксирует состояние источников, через которые поступают денежные средства. Отображается на пассиве.

Разница между дебетом и кредитом (то есть, между доходом и расходом) может быть равна нулю. В этом случае счет будет закрытым. В некоторых случаях в бухучете есть счета, в которых есть и дебетовое, и кредитовое сальдо.

При рассмотрении бухучета за отчетный период можно отметить:

- Начальное сальдо. Еще одно его название – входящее. Это остаток по счету. Рассчитывается на начало отчетного времени. Расчет производится исходя тех операций, которые были произведены предприятием до рассматриваемого времени.

- Дебетовый и кредитовый оборот. Для проведения расчетов берутся только те операции, которые выполнялись в рассматриваемое время.

- Сальдо за период. Представляет собой суммарный итог действий предприятия за отчетное время.

- Завершающее сальдо. Второе название – исходящее. Представляет собой остаток, который имеется на счетах на конец месяца или другого отчетного времени.

Предлагаем ознакомиться: Как осуществлять расчеты с покупателями и заказчиками в 2021 году. Наличные и безналичные формы

Отражение сальдо зависит от его типа. Расчеты должны производиться регулярно. Это важно для отслеживания динамики.

Как заказать Выписку по расчетам с бюджетом

Получить выписку по налогам можно электронно или лично обратиться в инспекцию с заявлением. В заявлении указываются реквизиты налогоплательщика, название налога, по которому нужны сведения и период времени. Образец заявления в этом документе по ссылке https://iphelper.ru/wp-content/uploads/2018/02/Zayavlenie_na_vypisku_po_raschetam_s_budjetom.docx.

Как заказать выписку по расчетам с бюджетом через личный кабинет

Есть вариант заказать документ через личный кабинет налогоплательщика на сайте налоговой. Для подключения личного кабинета нужно обратиться в любую налоговую инспекцию с паспортом. Вам выдадут логин и пароль для входа в систему.

Так же в ЛК можно войти по электронной подписи. Оформить подпись можно в удостоверяющем центре по ссылке.

После входа в ЛК физического лица необходимо активировать личный кабинет предпринимателя. Через кабинет ИП можно заказать Выписку по расчетам с бюджетом.

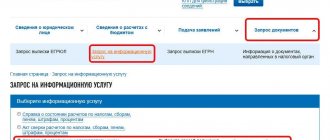

Выписка формируется в разделе Мои налоги, страховые взносы -> Все обязательства -> Выписка операций по расчетам с бюджетом.

Нажмите на изображение для увеличения

Выбираем внизу страницы пункт «Выписка операций по расчетам с бюджетом»

Далее выбираем отчетный год. В выписку попадают сведения только за один год. Если вы хотите свериться за последние три года, то нужно заказать выписку за каждый год отдельно.

Укажите группировку платежей, номер вашей налоговой и формат выписки.

Далее нажимаем двойную стрелку, чтобы выбрать все налоги.

Подписываем и отправляем.

Ответ придет через несколько дней в раздел на главной странице «Уведомления…»

Далее выбираем «Информация о документах…»

И там будет ответ

После получения выписки переходим к расшифровке и анализу сведений.

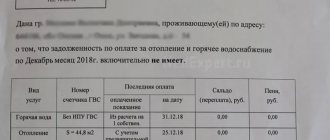

Справка о состоянии расчетов по налогам, сборам, пеням и штрафам (образец)

Пока налоговая не получит декларацию и не начислит налог, любая оплата считается переплатой. Если у вас упрощенная система налогообложения и вы вносите авансовые платежи каждый квартал, до при подаче декларации эти платежи засчитываются как переплата.

Графа 3 «Данные налогоплательщика» формируется по данным налогоплательщика в соответствии с имеющимися у него документами.

В новых формах справок указываются данные по суммам страховых взносов (пеней, штрафов), уплачиваемых организацией (индивидуальным предпринимателем, физическим лицом, не являющимся индивидуальным предпринимателем).

За 2014 год ошибочно бы дважды уплачен налог УСН 6%. В сверке, полученной от ИФНС, сумма переплаты не значится.

Как читать выписку по расчетам с бюджетом

Выписка содержит дату и период, который охватывает приведенные сведения. Ниже в ней указаны данные о налогоплательщики и инспекции: ИНН, ФИО, адрес и номер ИФНС.

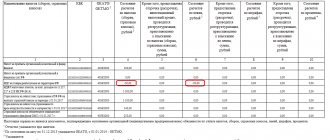

В таблице указаны основные расчетные сведения.

В графах 1 и 2 указываются даты внесения операции в карточку и сроки уплаты. В данном примере первая дата 10 января 2021 — это дата когда ИП сдал декларацию за 2021 год. Даты во 2 графе соответствуют начислениями авансовых платежей по налогу из сданной декларации : 25 апреля, 25 июля и 25 октября.

В графе 3 указывается наименование операции. Мы видим две операции: «уплачено» и «начислено по расчету». Бывают и другие операции, например, «программно доначислена пеня по пересчету»

«Уплачено» — платежи ИП в налоговую.

«Начислено по расчёту» — налог, который необходимо заплатить. Начисленные платежи налоговая проводит по декларации, из которой узнает когда и сколько должен заплатить ИП.

В графах 4-8 указываются сведения о документе, по которому сделана запись. Так, для декларации указывается дата сдачи в налоговую, а для платежного поручения дата списания с расчетного счета. В столбце «Вид» зашифрованы документы:

РНАлП — начислено по расчету (сведения из декларации или налогового расчета).

ПлПор — платежное поручение.

ПрРас — программный расчет пеней.

ПС — инкассо

Графа 9 «Вид платежа» может принимать значение налог, пени и штраф.

В графах 10-12 указываются суммы. Платежи предпринимателя попадают в столбец «Кредит», а начисленный налог — в столбец «Дебет».

В графах 13 и 14 «Сальдо расчетов» подводятся итоги по долгу или переплате нарастающим итогом. Со знаком «+» указываются переплата налогоплательщика, а с «–» задолженность. Сальдо расчётов разделено на два столбца: «По виду платежа» и «По карточке расчёты с бюджетом». В первом указаны сведения по конкретному платежу — только по налогу, по пени или штрафу. Во втором общий итог по карточке с учетом налога и пени.

Подробная расшифровка выписки из вышеуказанного примера выглядит так:

Выписка по налогу УСН с объектом «доходы» содержит сведения за период с 1 января 2021 г. по 13 октября 2021 г. 1. Сальдо расчетов на 1 января в пользу налогоплательщика (переплата) составляет 82 126 руб. 2. По итогам сданной декларации по УСН за 2021 г. 10 января 2021 начислены обязательства: — за 1 кв 2021 г. 1 920 руб. по сроку 25 апреля 2021 г. — за полугодие 2021 г. 10 295 руб. по сроку 25 июля 2021 г. — за 9 мес 2021 г. 69 911 руб. по сроку 25 октября 2021 г. Всего 82 162 руб. Обязательства погашены переплатой числящейся на 1 января 2021 г. и сальдо расчетов с ИФНС равно 0. 3. По платежному поручению № 47 от 10 января 2021 г. поступила сумма 114 760 руб. в оплату налога. Сальдо 114 760 руб. в пользу налогоплательщика (переплата). 4. По платежному поручению № 11 от 7 апреля 2021 г. поступила сумма 1 720 руб. в оплату налога. Сальдо 116 480 руб. в пользу налогоплательщика (переплата). 5. Отражено обязательство по налогу за год по декларации за 2021 г. в размере 114 760 руб. по сроку оплаты 2 мая 2021 г. Обязательство погашено переплатой. Сальдо расчетов 1 720 руб. в пользу налогоплательщика (переплата). 6. По платежному поручению № 55 от 6 июля 2021 г. поступила сумма 7 950 руб. в оплату налога. Сальдо 9 670 руб. в пользу налогоплательщика (переплата). 7. По платежному поручению № 66 от 5 октября 2021 г. поступила сумма 81 580 руб. в оплату налога. Сальдо 91 250 руб. в пользу налогоплательщика (переплата). По состоянию на 13 октября сальдо по налогу составляет 91 250 руб. в пользу налогоплательщика (переплата).

Данная переплата вовсе не означает, что её можно попросить у налоговой к возврату на расчетный счет. Если посмотреть внимательно, то видим, что сальдо 91 250 руб. состоит из трех платежей: – 1 720 от 07.04.2017 г. – 7 950 руб. от 06.07.2017 г. – 81 580 руб. от 05.10.2017 г. Эти суммы не что иное как авансовые платежи по налогу, которые платятся каждый квартал в течении года. До сдачи декларации эти платежи числятся в карточке как переплата, но после проведения налоговых обязательств они будут зачтены в оплату налога. Срок сдачи декларации по УСН для ИП до 30 апреля следующего за отчетным годом, поэтому в данном примере переплата «уйдет» после сдачи декларации уже в 2021 году.

Запрос сверки с налоговой

Электронно получить выписку можно через систему сдачи отчетности, например, Эльбу (раздел Отчетность -{amp}gt; Сверка с налоговой -{amp}gt; Создать запрос -{amp}gt; Выписка по расчетам с бюджетом {amp}lt;указать год{amp}gt;). Здесь и далее нажмите на картинку для увеличения.

С 2021 года сверка с ИФНС возможна не только по налогам и сборам, но и по страховым взносам за периоды, начиная с 01.01.2017 г. Для сверки по страхвзносам более ранних периодов следует обращаться в фонды ПФР и ФСС.

Обязательная ежеквартальная сверка с налоговой проводится, если организация является крупнейшим налогоплательщиком. Кроме того, в обязательном порядке свериться с налоговиками нужно в случаях:

- ликвидации фирмы или ИП,

- реорганизации фирмы,

- перехода ИП или организации в другую инспекцию.

Сверка может проводиться по инициативе ИФНС при обнаружении переплаты (п. 3 ст. 78 НК РФ), а также по инициативе самого ИП или организации.

Чтобы сверка состоялась по желанию налогоплательщика, ему следует направить запрос в свою инспекцию. Заявление на сверку по налогам с налоговой составляется в произвольной форме и отправляется в ИФНС ценным письмом по почте, электронно на сайте ФНС или по ТКС, либо подается налогоплательщиком в инспекцию при личном визите.

Получив заявление налогоплательщика, в течение 5 рабочих дней инспекторы оформляют результаты сверки специальным актом и передают его налогоплательщику лично, либо по почте. На заявление о сверке, поданное электронно, акт из налоговой поступит только в электронном виде.

Действующая форма акта сверки с налоговой, образец которого прилагается ниже, утверждена приказом ФНС РФ от 16.12.2016 № ММВ-7-17/685 и применяется с 27.01.2017 г. Акт состоит из титульного листа и разделов 1 и 2, содержащих результаты сверки. Разделы формируются по каждому налогу, страхвзносу и сбору отдельно, согласно присвоенному им КБК.

Если показатели, отраженные в акте, не вызвали у налогоплательщика возражений, в разделе 1 нужно указать «Согласовано без разногласий». При наличии расхождений со своими данными, в графе 4 раздела 1, возле сумм, вызывающих возражение, нужно проставить свои цифры, а в конце раздела 1 написать «Согласовано с разногласиями». Если акт с расхождениями будет подписан без указания на их наличие, это означает, что данная задолженность налогоплательщиком признана.

В разделе 2 акта сверки ИФНС (графа 2) и налогоплательщик (графа 3) по своим данным отражают сведения о недоимках и переплатах. Так, положительное сальдо в акте сверки с налоговой означает, что у налогоплательщика имеется переплата по налогу, страхвзносу и т.п. Переплата может возникнуть, например, при уплате авансовых платежей до того, как сдана декларация по налогу, или если в платежке ошибочно была указана большая сумма налога, чем начислено, и т.п.

Предлагаем ознакомиться: Права работников, не являющихся членами профсоюза || Как сокращается работник состоящий в профсоюзе

Наличие отрицательного сальдо в акте сверки с налоговой говорит о недоимке, которая возникла, например, при неуплате налога, или неверном заполнении реквизитов платежного поручения, в результате чего в ИФНС налоговые платежи не поступили.

Оформление разногласий невозможно при получении электронного акта сверки, поскольку он предназначен лишь для ознакомления налогоплательщика с состоянием его налоговых расчетов, и возврату в ИФНС не подлежит (п. 2.22 приказа ФНС от 13.06.2013 № ММВ-7-6/196).

При отсутствии расхождений сверка расчетов с налоговой считается завершенной, налогоплательщик и должностное лицо ИФНС подписывают акт, оставляя себе по одному экземпляру.

При наличии разногласий следует выяснить их причины, которыми могут быть:

- ошибки налогоплательщика при оформлении платежных документов на перечисление налоговых платежей, либо при отражении налогов в учете,

- ошибки налоговиков, допущенные при внесении в карточку налогоплательщика данных по расчетам с бюджетом.

Налогоплательщику для устранения расхождений нужно предоставить в ИФНС подтверждающие документы (выписки банка, копии платежек, квитанций и т.п.). При ошибке по вине налоговой, в соответствующий отдел направляется служебная записка, а на исправление отводится не более 5 рабочих дней. На основании уточненных данных, в течение 3 дней формируется и подписывается новый акт сверки.

Таким образом, срок сверки и оформления акта при отсутствии разногласий составляет не более 10 рабочих дней, а если расхождения имеются – не более 15 рабочих дней.

Ответы на популярные вопросы

Что делать если налог оплачен платежным поручением с верными реквизитами, но так и не поступил в налоговую?

Такое бывает. Необходимо написать заявление в налоговую на розыск платежа. Если платежа нет в карточке операций по расчетам с бюджетом, а у вас на руках есть платежка с отметкой банка с правильными реквизитами, то заявление пишем в произвольной форме. Например, так:

Если в платежке допущены ошибки, то указать правильные реквизиты можно через личный кабинет ИП в разделе Моя почта -> Обратиться в налоговый орган -> Расчеты с бюджетом -> Заявление об уточнении платежей -> Прочие платежи. В открывшейся форме указываем реквизиты платежного поручения: номер, дату и сумму.

В найденном платежном поручении можно ввести новые правильные реквизиты и тут же сформировать и отправить заявление на уточнение платежа.

Остались вопросы? Нужна помощь с расшифровкой выписки? Напиши в WhatsApp или в Телеграм и получи консультацию.