Для чего вести учет

Учет путевых листов нужен учреждениям, чтобы нормировать, планировать и контролировать расход горючего и смазочных материалов (ГСМ). На основных участках, где востребована информация по затратам на ГСМ, бухгалтеры ведут расчет нормативной себестоимости продукции, работ или услуг, а также анализируют отклонения между фактическим и нормативным расходом ГСМ, чтобы выявить экономию или перерасход. Контролирующие органы часто обращаются к данному участку учета, чтобы оценить, насколько эффективно используются материальные запасы в учреждении.

Все хозяйственные операции должны быть оформлены в бухгалтерском учете первичными учетными документами (пункт 1 статьи Федерального закона от 6.12.2011 № 402-ФЗ). Одна из главных функций путевых листов в бухгалтерском учете — подтвердить законность и корректность списания горюче-смазочных материалов.

Основные моменты

Путевой лист – это официальный документ, регламентированный соответствующими подзаконными актами и подлежащий учету.

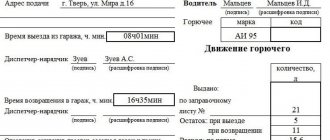

В путевом листе отражаются следующие показатели:

Рабочая поездка

- номер документа

- дата документа

- данные о ТС

- сведения о его собственнике

- информация о водителе авто

- расход горючего

- текущий пробег автомобиля

- точный маршрут движения автомобиля

- место отправления (откуда выехал) и место приезда (куда поехал)

- время выхода и время возврата авто в гараж

- данные спидометра на начало и окончание рабочего дня

- подпись диспетчера, подтверждающая время отбытия и прибытия авто

- дата и время предрейсового осмотра

- подпись медработника, проводившего предрейсовый медосмотр

- количество рейсов

- номера ТТН, по которым осуществлялась перевозка

Путевой лист состоит из двух частей. Первая – это основной лист, в котором отражен расчет расходования ГСМ. Вторая часть – это отрывной талон, являющийся основным документом, по которому заказчику работ выставляется счет за оказанные услуги. К первой части должна обязательно прилагаться ТТН. Водитель получает путевой лист минимум на один день, а максимальный срок выдачи составляет один месяц. Срок хранения у путевых листов такой же, как и у других бухгалтерских документов – пять лет.

Как работать с бланками

Приказ Минфина России от 30.03.15 № 52н определяет правила составления первичных документов в бухгалтерском учете, однако в альбоме унифицированных форм первичной учетной документации для бюджетных организаций нет путевого листа. В такой ситуации чаще всего используется форма, утвержденная Постановлением Госкомстата РФ от 28.11.97 № 78 «Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте». Впрочем, в документе сказано, что использовать этот бланк обязаны только автотранспортные предприятия.

Остальные же учреждения, в том числе казенные, бюджетные, автономные, вправе разработать свой бланк. Главное требование к нему — наличие обязательной информации: наименование документа, дата его составления, название учреждения. Кроме того, надо указать содержание операции и ее измерители в натуральном и денежном выражении. Документ обязательно подписывают ответственные сотрудники. Без указания их Ф.И.О. и подписи документ считается недействительным.

Впрочем, самое простое решение — стандартная форма путевого листа из Постановления № 78. Она включает всю информацию, необходимую для списания ГСМ, и не вызывает вопросов у контролирующих органов.

Хочется отметить, что путевые листы не являются бланками строгой отчетности, поэтому вы можете использовать как типографские бланки, так и распечатанные формы из бухгалтерских справочно-правовых систем.

Общие положения

Порядок работы с путевыми листами всегда един. Подробнее о правилах их заполнения можно прочитать в Приказе Министерства транспорта № 152. Вначале назначается приказом директора ответственный работник, который и занимается распределением таких бумаг по сменам. Чаще всего в роли такого специалиста выступает старший механик, в подчинении у которого находятся все водители компании.

Чтобы учитывать движение рабочего автомобиля и контролировать его расход топлива, бухгалтерия ведет специальный журнал. В нем отражаются данные об оформлении новых путевых листов и о списании старых. Оформляется такой журнал по форме 8. Образец ее можно увидеть здесь.

Отражаются в журнале следующие данные:

- Номер каждого путевого листа.

- Даты, когда листы были выданы водителю.

- Номер гаража, в котором стоит машина.

- Примечания.

- Подписи ответственного лица.

Регистрационный государственный номер авто в этом документе прописывать не нужно, необходимость в этом не предусмотрена. Когда бухгалтер принимает путевой лист, то обязательно указывает дату приемки.

Когда бухгалтер принимает путевой лист, то обязательно указывает дату приемки.

Типичные ошибки бухгалтеров

Обязательное требование к путевому листу, как, впрочем, к любому документу, — его правильное оформление. Можно выделить несколько моментов, где бухгалтеры ошибаются чаще всего.

Например, нет единого правила, на какой срок оформлять путевой лист, и отсутствие такого правила вызывает много вопросов. В письме от 03.02.06 № 03-03-04/2/23 Минфин России допускает еженедельное и даже ежемесячное составление документа, в случае если этот срок позволяет организовать учет отработанного времени и расхода ГСМ. Впрочем, эта рекомендация не касается заполнения путевых листов в рамках уставной деятельности бюджетных организаций. Поэтому учреждениям рекомендуем опираться на указания Росстата. В письме от 03.02.05 № ИУ-09-22/257 Росстат указывает, что путевой лист составляется на срок в один день (одну смену). Больший период допустим только в случае командировки водителя.

Часто бухгалтеры не считают необходимым заполнять все графы оборотной стороны путевого листа. Это касается указания пунктов назначения: нередко конкретные точки заменяют общими фразами — «Поездки по городу» и пр. Они не позволяют подтвердить, что транспорт использовался в служебных целях и расходы носят производственный характер (письмо Минфина России от 20.02.06 № 03-03-04/1/129). Отсутствие в путевом листе конкретных пунктов назначения контролирующие органы признают нарушением. Ошибкой будет и отсутствие подписи водителя в каждой строке, где указаны место отправления и назначения, время выезда и возвращения машины на стоянку / в гараж.

Обратите внимание на раздел «Движение горючего». На основании граф «Расход по норме» и «Расход фактический» производится списание бензина. Фактический расход вносите строго по счетчикам. При заполнении нормативного расхода бензина на 100 км пробега возьмите за основу распоряжение Минтранса России от 14.03.08 № АМ-23-р (в редакции от 14.07.15), где определены все нормы расхода топлива и смазочных материалов на автомобильном транспорте. Они касаются и бюджетных учреждений.

Вносить изменения в путевой лист, как и в большинство первичных документов, допустимо лишь с согласия участников хозяйственных операций (п. 5 ст. Федерального закона № 402-ФЗ) и с обязательным указанием даты. А значит, исправления должны быть заверены подписью тех же лиц, которые изначально подписали документы.

Общий порядок ведения журнала учета путевых листов

Распределение диспетчером путевых листов между водителями происходит только на один день (смену). Исключением могут быть длительные командировки – в таком случае путевой лист выписывается на все время пути.

При обращении с путевыми листами нужно принимать во внимание следующие правила:

- бухгалтерия должна хранить путевой лист не меньше 5 лет;

- вносить изменения и коррективы в путевой лист по тому или иному показателю (например, расходу бензина) нежелательно, однако, если такая необходимость существует, исправление необходимо закрепить подписями двух ответственных лиц (скажем, водителя и механика);

- для списания бухгалтерией ГСМ необходимо, чтобы к листу были приложены квитанции об оплате топлива;

- если водитель использует в интересах организации свое личное транспортное средство, эта информация также должна быть отражена в путевом листе для получения водителем последующей компенсации.

Путевой лист является для бухгалтерии главным документом, удостоверяющим правомерность расходов водителя. Если какая-либо из граф окажется незаполненной, затраты могут быть признаны неподтвержденными.

Средства автоматизации учета

Избежать вышеупомянутых ошибок бухгалтеру помогут специальные автоматизированные системы учета путевых листов и ГСМ. Они напомнят об обязательных полях, отследят правильность и сроки использования норм, соответствие фактического расхода топлива нормативу. Кроме того, такие программы позволяют оперативно заполнять любое количество путевых листов, чем существенно облегчают труд бухгалтера.

Чем сложнее учет ГСМ в организации, тем большими возможностями должна обладать автоматизированная система. При выборе программы убедитесь, что она умеет:

- вести единый реестр путевых листов;

- учитывать поступление и расход ГСМ по автомобилям, водителям и видам ГСМ;

- учитывать расход ГСМ по нормам расхода или по фактическому расходу на основании данных путевых листов с учетом сезонности и дорожных условий;

- контролировать отклонения фактических затрат на ГСМ от нормативных (режимы экономии, перерасхода ГСМ);

- формировать отчетность по водителям, видам и маркам ГСМ, по автомобилям в разрезе подразделений (отделов);

- готовить печатные формы необходимых отчетов по пробегу и времени работы, по движению горючего и смазочных материалов, по выданным автозапчастям и многое другое.

Бесплатно получить демо‑версию сервиса для заполнения и учета путевых листов

1С:Предприятие 8: 1С Управление автотранспортом (1С УАТ)

Автоматизация управленческого и оперативного учета в автотранспортных организациях

- Управленческий и оперативный учет в автотранспортных предприятиях

- Управление складом и логистикой

- Управление транспортом

- Управления заказами, выписками и обработками путевых листов

Подробнее Попробовать бесплатно

Разберем инструкцию по отражению манипуляций учета ГСМ в бух. программе 1С Бухгалтерия, сформированной на платформе 1С:Предприятие 8.3. В табличке рассматривается документооборот в зависимости от варианта покупки ГСМ компанией.

| Операция учета | Подотчет работника | Покупка талонов на ГСМ | Поступление ГСМ с распределением по картам топливным |

| Принятие к учету ГСМ |

|

|

|

| Списание ГСМ на растраты | Требование-накладная |

Подробнее о таблице.

Бухгалтерский учет ГСМ

Горюче-смазочные материалы, приобретенные для хозяйственных нужд учреждения, согласно Инструкции № 157н учитываются в составе материальных запасов на счете 0 105 X3 000 «Горюче-смазочные материалы».

Организации, которые используют талоны на ГСМ, учитывают их отдельно — на счете 0 201 05 000 «Денежные документы». Приобретаются талоны по безналичному расчету или через подотчетное лицо (об учете денежных документов см. «Бюджетный учет: что такое денежные документы и как с ними работать в бюджетном учреждении»).

Форма журнала: своя или государственная?

Для контроля движения выданных путевых листов в организации может вестись журнал учета движения путевых листов по форме 8, утвержденной постановлением Госкомстата РФ от 28.11.1997 № 78. Однако хотим акцентировать внимание, что с 1 января 2013 года в связи с вступлением в силу ФЗ «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ унифицированная форма перестала быть обязательной.

Организация или ИП вправе разработать свою форму журнала или дополнить необходимой информацией унифицированную, при условии что все пункты унифицированной формы в обязательном порядке будут сохранены.

Как правило, журнал оформляется на период не более 1 года, однако при необходимости этот период можно сократить до 1 месяца. Журнал путевых листов является первичным документом, и срок его хранения составляет не менее 5 лет.

Порядок списания ГСМ

Списывать горюче-смазочные материалы следует ежемесячно. В качестве документов-оснований используйте:

- путевой лист;

- авансовый отчет, если бензин приобретался за наличные средства;

- журнал регистрации приходных и расходных кассовых документов (ф. 0310003), если автомобиль заправляли по талонам;

- приказы руководителя учреждения, которые утверждают норму пробега автомобиля, лимит расхода топлива на месяц в зависимости от марки, модели ТС;

- направление работника в командировку на служебном автомобиле.

Обратите внимание на соотношение фактического пробега и установленного месячного лимита. Списывая ГСМ, обязательно учитывайте нормы расхода топлива и лимит километража. Если пробег автомобиля больше, чем принятые руководством учреждения нормы, и это превышение не обосновано производственными задачами, бухгалтер при расчете расхода бензина использует именно утвержденный лимит.

Используйте данные граф «Расход по норме» и «Расход фактический». Данные в них в большинстве случаев совпадают. Но если показатели расхода ГСМ отличаются, списывать бензин следует по наименьшему показателю, то есть если норма превышает фактический расход, то бензин списывается именно по факту.

| Содержание операции | Дебет | Кредит |

| Казенные учреждения | ||

| Списание ГСМ | 1 401 10 272 | 1 105 33 440 |

| Бюджетные и автономные учреждения | ||

| Списание ГСМ в рамках приносящей доход деятельности | 2 106 34 340 | 2 105 33 440 |

| Списание ГСМ в рамках основной деятельности | 4 106 34 340 | 4 105 33 440 |

Пример расчета путевого листа

Для примера возьмем автомобиль марки ГАЗ 3307, который осуществлял перевозку грузов по городу Москве. Базовая величина расхода топлива для этого автомобиля равняется 21 л на 100 км пути, поправочный коэффициент для городов-миллионников равен 10% или 0,01.

В путевом листе указаны следующие параметры:

- величина пробега авто на начало работы – 20 000 км

- цифра пробега на конец рабочего дня – 20 170 км

- остаток горючего перед выездом – 15 литров

- заправлено во время поездки – 60 литров

- остаток топлива на конец рабочего дня – 30 литров

Пробег за рабочее время равен 20 170 км – 20 000 км = 170 км.

Теперь переходим к расчету нормы затрат топлива:

- (21 л * 170 км) / 100 * 1,1 = 39,27 литра

Фактический расход топлива:

- (15 + 60) – 30 = 45 литров

Разница между двумя величинами составляет:

- 45 литров – 39,27 литра = 5,73 литра

Фактически было израсходовано больше топлива, соответственно, получился перерасход. Это еще не окончательная цифра, для ее корректировки следует проверить, был ли расход топлива при холостой работе двигателя, например, при погрузочно-разгрузочных работах или прогреве в зимнее время.

Чтобы получить сумму затрат по горючему, нужно рассчитанную норму затрат топлива умножить на его стоимость.

Для каждого типа ТС имеется утвержденная унифицированная форма путевого листа. Кроме того, существует форма под названием 4-с. применяемая при сдельной оплате труда, и 4-п – при оплате за рабочее время. Правила и схема заполнения путевых листов для учреждений и индивидуальных предпринимателей отражены в приказе Минтранса России под № 152.

Наверх

Напишите свой вопрос в форму ниже

Налоговый учет ГСМ

Учет путевых листов необходим для подтверждения расходов, на сумму которых можно уменьшить налоговую базу по налогу на прибыль. С точки зрения налогообложения, стоимость ГСМ относится к прочим расходам, связанным с производством и реализацией. Затраты на ГСМ рассматривайте как расходы на содержание служебного автотранспорта (подпункт 11 пункта 1 статьи 264 НК РФ), а это ненормируемые суммы. Более того, эти расходы требуют обязательного подтверждения того, что они экономически обоснованы. Например, серьезное превышение расхода ГСМ от значений, установленных распоряжением Минтранса России от 14.03.08 № АМ-23-р, может вызвать интерес контролирующих органов и привести к недоимкам и штрафам.

При расчете сумм расходов, которые уменьшают налогооблагаемую базу, необходимо брать в расчет реальные расходы — не купленное горючее, а фактически потраченное. Эти суммы как раз и подтверждают путевые листы, а значит, к их заполнению надо относиться с особым вниманием.