Главная / Ситуации

Назад

Опубликовано: 04.11.2019

Время на чтение: 4 мин

0

463

Договор является соглашением субъектов гражданских правоотношений об установлении, изменении или прекращении прав или обязанностей. Договор возмездного оказания услуг между физическими лицами – это обязательство одного гражданина выполнить услугу или работу за вознаграждение.

- Какой договор лучше заключить

- Правовое регулирование

- Нужно ли платить налоги и кто это делает

- Кто уплачивает страховые взносы

Здесь следует понимать, что не только ИП – физические лица, зарегистрированные в качестве предпринимателей, но и обычные граждане являются полноправными объектами гражданских правоотношений.

Суть и виды договоров гражданско-правового характера

Гражданско-правовые договоры — это соглашения, которые оформляются по правилам ГК РФ. Основное из этих правил (ст. 421 ГК РФ) определяет наличие возможности заключения договора на любых условиях, устраивающих его стороны (если иное для договора определенного вида не установлено законодательно).

Сторонами таких соглашений могут в разных сочетаниях выступать как юрлица, так и физлица (в т. ч. действующие как ИП), т. е. договор можно заключить между:

- юрлицами;

- физлицами;

- юрлицом (юрлицами) и физлицом (физлицами).

По видам гражданско-правовые договоры делятся на оформляемые:

- по сделкам с имуществом (купли-продажи, мены, дарения, аренды);

- выполнению работ, оказанию услуг.

Несмотря на то что в ГК РФ договоры на работы и услуги разделены (различен их итог — получение результата в первом случае и осуществление определенных действий во втором), принципы оформления заключаемых по ним договоров очень близки. И именно эти договоры в ситуациях, когда исполнителем по ним оказывается обычное физлицо (действующее не как ИП), вызывают наиболее пристальное внимание проверяющих. Связано это с тем, что налогообложение доходов, выплачиваемых по таким договорам, осуществляется по особым правилам.

Ниже мы рассмотрим особенности оформления и налогообложения договора гражданско-правового характера с физическим лицом, выполняющим для работодателя работу (т. е. заключившим договор подряда).

Отличительные признаки договора подряда

Кто может стать работодателем по гражданско-правовому договору — ГПД — с физическим лицом, заключенным в связи с выполнением работ? Любое лицо — юридическое или физическое, причем последнее может оказаться как ИП, так и не имеющим этого статуса. В свою очередь, и исполнитель может быть как обычным физлицом, так и ИП.

Что отличает отношения по такому договору? Прежде всего, наличие конкретной работы определенного объема, которую необходимо сделать в оговоренные сроки. Допускается выполнение ее исполнителем как своими силами, так и привлекаемыми им лицами, с использованием для этой цели как своих собственных материалов и оборудования, так и материалов и оборудования заказчика.

В процессе выполнения работы по ГПД ее исполнитель не подчиняется режиму работы, действующему у его работодателя, но несет ответственность:

- за качество сделанного им или привлеченными лицами;

- соблюдение сроков по договору;

- сохранность имущества и материалов, переданных ему заказчиком.

Особенности условий такого договора зависят также от того, к какому именно виду подрядных работ относятся выполняемые физлицом (гл. 37, 38 ГК РФ).

Плюсы выхода из «тени»

Среди преимуществ обретения официального статуса выделяют:

- минимальный налоговый сбор – 4-6% (для сравнения индивидуальным предпринимателям придется уплачивать до 13% дохода);

- упрощенный процесс взаимодействия с юридическими лицами – компания не приходится нанимать сотрудников в штат и делать отчисления с их заработной платы;

- открытая реклама услуг без риска преследования специализированными службами;

- возможность получения достойной пенсии по достижению определенного возраста.

Заметим, что государство намеренно вывести всех частных исполнителей из «тени», начать получать актуальные сведения по уровню их доходов. Предпринимаются активные меры, в частности, разработан регистрационный механизм, облегчающий внесение всех фрилансеров в единую базу. Он же становится решающим при определении размера налоговой ставки – от 4 до 6 процентов (зависит от категории оказываемых услуг, а также класса потребителей). Чтобы стимулировать граждан оформлять самозанятость, предусмотрен бонус – разовый вычет суммой десять тысяч рублей. Что касается уклонения от погашения обязательных платежей, за это полагаются штрафные санкции.

Выше мы подробно разобрали особенности налогообложения, а также, какие налоги у самозанятого населения в лице граждан РФ, что с них берет государство. Надеемся, представленная информация оказалась полезной, помогла найти ответ на интересующий вопрос. А если вы хотите оптимизировать и автоматизировать рабочие процессы, обратите внимание на продукты от «Клеверенс». В нашем каталоге можно найти готовое решение для вашего бизнеса.

Количество показов: 112

ГПД на работы между физическими лицами — каковы его последствия?

ГК РФ не препятствует заключению ГПД между физлицами. Однако ряд вопросов здесь возникает в отношении того, на кого ложатся обязанности по уплате налогов с доходов, получаемых исполнителем. Напомним, что каждая из сторон такого договора может оказаться ИП, и за счет этого возможны такие варианты сторон в договоре:

- обе они (и работодатель, и исполнитель) являются ИП;

- работодатель — ИП, а исполнитель — обычное физлицо;

- работодатель — обычное физлицо, а исполнитель — ИП;

- обе они — обычные физлица.

В первом варианте отношения складываются так же, как и между юрлицами или между юрлицом и ИП, т. е. каждый платит обязательные для него налоги, а сумма оплаты по ГПД является обычным расчетом между контрагентами.

Во втором варианте ИП-работодатель в отношении дохода, выплачиваемого физлицу, является плательщиком страховых взносов и налоговым агентом по НДФЛ, удерживаемому из этого дохода.

При третьем варианте физлицо-работодатель никакими налогами доход, выплачиваемый ИП-исполнителю, не облагает. Последний сам со своих доходов делает все необходимые платежи.

А при четвертом варианте у обеих сторон возникает необходимость осуществления налоговых платежей и составления отчетности:

- у исполнителя — в отношении налога с полученного дохода, т. к. работодатель-физлицо в число налоговых агентов не входит (п. 1 ст. 226 НК РФ);

- у работодателя — в отношении страховых взносов с этого дохода (подп. 1 п. 1 ст. 419, п. 2 ст. 420 НК РФ).

Последнее требует, соответственно, постановки на учет в ИФНС в качестве плательщика взносов. Таким образом, у обеих сторон при этом варианте ГПД имеют место те последствия, которые при нечасто заключаемых договорах такого рода не являются желательными.

Налог на самозанятость: что это такое, принципы и условия

Отметим, что анализируемое понятие не ново для российского законодательства. Так, НК РФ дает следующее определение: «Это предпринимательская деятельность физических лиц, заключающаяся в оказании платных услуг либо реализации товаров, произведенных самостоятельно».

Сегодня структуры ФНС рассматривают как самозанятых граждан, которые:

- не имеют статуса индивидуального предпринимателя;

- не работают на кого-то официально;

- оказывают услуги для удовлетворения личных нужд;

- не нанимают дополнительных сотрудников.

Как правило, речь идет о создании продуктов собственными силами – так называемая «ручная работа».

Не так давно был утвержден закон, который определяет, какие налоговые взносы должны оплачивать СЛ, а также чем конкретно они обязаны заниматься. В список вошли:

- присмотр за лицами, не достигшими 18-летнего возраста;

- уход за престарелыми и больными людьми;

- репетиторство;

- помощь в домашнем хозяйстве;

- клининг;

- ремонт и строительство;

- швейное мастерство;

- парикмахерские услуги;

- установка ПО;

- фотоуслуги.

Описанные правила действуют и в отношении продажи товаров, созданных своими руками.

Налоги для сторон гражданско-правового договора с физическим лицом

Какие же возникнут налоги при гражданско-правовом договоре с физическим лицом? Здесь опять же всё зависит от того, в каком качестве (обычного физлица или ИП) выступает исполнитель.

Обычное физлицо (в т. ч. им может быть и ИП, заключающий такой договор в качестве обычного физлица) будет расцениваться как работник, оформленный у работодателя по ГПД. И с его дохода работодатель начислит и уплатит:

- НДФЛ (кроме ситуации, когда работодатель тоже является обычным физлицом), удержав его из дохода работника (п. 1 ст. 226 НК РФ);

Если у вас есть доступ к КонсультантПлюс, смотрите рекомендации экспертов К+ как рассчитать и уплатить НДФЛ с выплат по договорам оказания услуг и подряда с физлицами-резидентами. Если доступа нет, оформите бесплатный пробный доступ к К+ и изучите порядок действий.

- страховые взносы на ОПС и ОМС (от начисления взносов на ОСС в части нетрудоспособности и материнства такие доходы освобождены — подп. 2 п. 3 ст. 422 НК РФ);

- страховые взносы на травматизм, если такое условие предусмотрено в ГПД (п. 1 ст. 20.1 закона «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ).

Как исчислить страховые взносы при принятии работ по договору подряда с физическим лицом, не являющимся ИП, эксперты системы К+ рассказали в Путеводителе по подряду. Получите бесплатный пробный доступ к КонсультантПлюс.

Самостоятельно обычному физлицу, заключившему ГПД, придется платить только НДФЛ в ситуации, когда его работодателем становится тоже обычное физлицо.

ИП, вступившему в отношения по договору ГПД в качестве ИП, придется самому начислять и платить все платежи, обязательные для ИП:

- обусловленные применяемой системой налогообложения;

- страховые взносы на ОПС и ОМС;

- налоги, к начислению которых обязывает наличие объекта налогообложения.

Сравнительную характеристику спецрежимов, применение которых предпочитают ИП, ищите здесь.

Получают ли налоговые льготы компании, работающие с самозанятым?

А как работать с самозанятыми ООО или ИП — с какими налоговыми последствиями столкнутся они? Сотрудничество с самозанятыми для заказчиков-юрлиц и ИП будет иметь как положительные, так и отрицательные последствия в части налогообложения.

Положительным моментом является то, что компании и ИП, работающие с самозанятыми, получают налоговые льготы в виде исчезновения (в связи с отсутствием трудовых взаимоотношений) обязанности платить с причитающихся самозанятым доходов страховые взносы и НДФЛ. Соответственно, нет необходимости и в сдаче отчетности по этим платежам в ИФНС и внебюджетные фонды.

Однако не начислять страховые взносы юрлицу или ИП, выплатившему доход самозанятому, допустимо лишь в случае получения от самозанятого чека с обязательными для этого документа реквизитами. В числе этих реквизитов (п. 6 ст. 14 закона № 422-ФЗ):

- название документа и дата его формирования, соответствующая моменту поступления платежа к самозанятому;

- Ф. И. О. продавца и его ИНН;

- информация о применяемом им режиме в виде налога на профессиональный доход;

- сведения, характеризующие предмет продажи;

- стоимость проданного;

- ИНН покупателя, являющегося юрлицом или ИП;

- код (QR-код), позволяющий покупателю проверить факт отражения документа в системе учета ФНС;

- данные (ИНН и наименование) уполномоченных (электронного оператора площадки или банка) — при их участии в процессе расчетов;

- являющийся уникальным номер чека, присваиваемый ему в момент создания в системе ФНС «Мой налог».

Кроме того, только этот чек позволит компании или ИП взять в расходы платеж, осуществленный в адрес самозанятого (пп. 8-10 ст. 15 закона № 422-ФЗ).

Взаимоотношения юрлиц с самозанятыми под пристальным вниманием налоговиков. Как правильно оформить отношения с самозанятым, чтобы их не переквалифицировали в трудовые, мы рассказывали здесь.

Плюсом оказывается возможность принятия к учету чека, полученного в качестве электронного документа (пп. 4, 5 ст. 14 закона № 422-ФЗ). Но объем затрат, принимаемых по этому чеку в расходы, учитываемые при формировании налоговой базы (при использовании таких режимов как ОСНО, УСН с объектом «доходы минус расходы» и ЕСХН), уменьшится за счет неначисления на него страховых взносов.

Форма и содержание гражданско-правового договора с физлицом — образец

Как оформляется ГПД? Поскольку он содержит достаточно много условий, требующих специальных оговорок, его всегда составляют в письменной форме. В нем должны быть отражены:

- наименования и реквизиты договаривающихся сторон;

- предмет задания, поручаемого исполнителю;

- условия его выполнения (объемы, качество, сроки, принадлежность исходных материалов и необходимого оборудования);

- стоимость работ, условия оплаты за них;

- права и обязанности сторон (в т. ч. условие о начислении или неначислении взносов на травматизм);

- процедура приемки выполненных работ;

- ответственность сторон за нарушения условий соглашения.

О том, каким моментам в ГПД следует уделить особое внимание, читайте в статье «Договор подряда и страховые взносы: нюансы обложения».

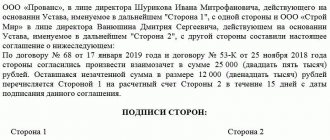

Образец гражданского правового договора с физическим лицом, оформленный юрлицом, можно посмотреть на нашем сайте:

Образец гражданско-правового договора между физическими лицами мы не приводим, поскольку особых правил для его оформления не существует. Особенными для него окажутся только налоговые последствия.

Самозанятый превысил лимит дохода и потерял статус. Что делать юрлицу?

Среди всех прочих особенностей у НПД есть важное ограничение по предельному размеру дохода. Самозанятый может пользоваться всеми привилегиями и послаблениями до тех пор, пока его годовой доход не превысит суммы в 2,4 млн руб. или 200 000 руб. в месяц. Поэтому эксперты рекомендуют применять НПД тем, кто уверен в том, что его доход не «вылезет» за рамки этой суммы. Подробнее все плюсы и минусы НПД мы рассматривали ранее, в статье «ИП или самозанятость: что выгоднее и проще?».

Если самозанятый превышает установленный лимит по доходу, он автоматически утрачивает право на применение НПД с даты превышения. При этом порядок налогообложения остается тем же в отношении доходов, учтенных для целей применения НПД до даты утраты права (Письмо ФНС РФ от 20.02.2019 N СД-4-3/[email protected]).

В этом случае юрлицо должно исчислить и уплатить НДФЛ и страховые взносы в отношении физлица (если оно не является ИП) с даты утраты права на применение НПД (в том числе с даты превышения суммы в 2,4 млн руб.).

Все самое интересное о бизнесе — на нашем канале в Telegram. Присоединяйтесь!

Итоги

Гражданско-правовой договор отличает свобода в установлении его условий. Сторонами такого договора могут быть любые лица. По видам эти соглашения делятся на заключенные:

- по операциям с имуществом;

- в связи с выполнением работ, услуг.

Наибольшее количество вопросов вызывают ситуации, когда исполнителем по договору на выполнение работ (оказание услуг) оказывается обычное физлицо. Оно становится работником для своего заказчика, но не подчиняется правилам трудового законодательства, а доход его подлежит налогообложению в особом порядке.

Источники:

- Гражданский кодекс РФ

- Налоговый кодекс РФ

- Федеральный закон от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Как составить

Нюансы оформления, изменения и расторжения трудового договора между работником и нанимателем – физлицом рассматриваются трудовым законодательством, а уточняются гл. 48 (ст. 303 – 309). Данное соглашение должно включать следующие условия:

- Предмет договора (вид работы).

- Оплата труда. Не должно противоречить разделу 6 ТК РФ.

- Права и обязанности работника, а также работодателя, определенные ст.21, ст.22 ТК РФ.

- Срок действия соглашения, устанавливаемый по договоренности.Может быть определенным или не определенным.

- Режимы работы и отдыха, определенные данным соглашением, но не противоречащие разделам и 5 ТК РФ.

- Внесение изменений в договор нанимателем – предпринимателем допускается лишьпри невозможности продолжения деятельности на прежних условиях по объективным причинам.Работник должен быть предупрежден об этом за 2 недели.

- Прекращение действия соглашения осуществляется на основаниях, установленных ТК или договором.

- Разрешение споров осуществляется судом при невозможности самостоятельного урегулирования.

Помимо обязанностей, относящихся непосредственно к трудовым отношениям, законодатель возлагает на нанимателя обязанности, связанные с оформлением и действием соглашения (ст.303 ТК).

- Соблюдение обязательной письменной формы договора.

- Уплата обязательных платежей за работника, предусмотренных нормативными актами.

- Если данная работа у этого работника первая, наниматель предоставляет необходимые сведения для ПФ РФ с целью регистрации там работника, а также открытия его лицевого счета.

- Если наниматель не является предпринимателем, он регистрирует: заключение данного трудового соглашения в органах самоуправления по месту своей прописки (регистрации);

- окончание действия соглашения в том органе власти, где оно было зарегистрировано при заключении. Когда продолжение трудовых отношений невозможно, равно как и регистрация прекращения договора, работник в течение месяца сам обращается в орган власти с этой целью. Примеры таких случаев: смерть работодателя, отсутствие информации о нем на протяжении двух месяцев(ст.307 ТК).

Список документов, необходимых для заключения данного соглашения, соответствует перечню, установленному ст.65 ТК РФ:

- удостоверение личности (паспорт или иной документ);

- трудовая книжка, кроме случаев, когда эта работа у работника первая;

- СНИЛС (допускается в электронном виде), при его наличии;

- военнообязанным лицам или подлежащим призыву – военный билет либо иной документ учета;

- диплом, сертификат или другой документ, подтверждающий наличие специальности, категории, профессии;

- в соответствующих случаях – справку об отсутствии судимости, неупотреблении наркотических веществ или иной документ, учитывающий специфику данных трудовых отношений.

Обязанность по внесению записей в трудовую книжку работника Закон возлагает на работодателя – ИП. Наниматель, у которого отсутствует такой статус, не имеет на это права (ст.309 ТК).

Образец

Образец трудового договора между физлицами.doc