Что такое акт взаимозачета

Акт взаимозачета – это документ, подтверждающий факт расчета по взаимной задолженности однородных требований, то есть при финансовом долге, необходим зачет средств.

Составляется он по заявлению одной из сторон о проведении взаимной сверки и уменьшения количества требований друг к другу.

При составлении документа нет важности, какого именно рода задолженность контрагентов – главное, чтобы она имела однородный характер.

Как проводить взаимозачет и как оформлять такую сделку вы можете посмотреть тут:

Кем и когда составляется документ

Составляется документ по заявлению одного из контрагентов, при этом при неравноценном долге у одной компании долг может полностью быть погашен, а у другой только его часть.

Такой документ обязательно должен иметь подпись руководителя компании, при этом печать с 2021 года не обязательна.

Что такое взаимозачет и когда он допустим

Взаимозачет является комплексной и сложной операцией, однако она допустима из-за отражения в бухучете подобно финансовым операциям, как взаимный расчет по предоставлению услуг. Как составить акт сверки взаиморасчетов – читайте пошаговую инструкцию по ссылке.

Взаимозачет имеет ряд особенностей, одной из них является принятие в проведении операции и составления акта множества отделов:

- Бухгалтерский;

- Финансовый;

- Снабженческо-бытовой;

- Юридический.

Важно: только при тесном сотрудничестве всех данных служб доступно формирование юридически грамотного документа.

При этом субъекты должны быть сторонами нескольких обязательств, по которым возникают однородные требования, то есть в наличие существуют разные договора заключенные контрагентами, но возможен вариант применения взаимозачета и по одному обязательству, к примеру, при невыполнении обязательств возникает требование возмещения убытков, в качестве встречного требования здесь может быть выплата вознаграждения.

У возникновения взаимозачета ключевыми признаками являются следующие – наличие задолженности пред организацией, при этом являясь ее кредитором, который может получить предъявление требований по выплате долга и выставить их встречно, обычно такие требования возникают относительно выплаты средств. Тут вы узнаете, в каком порядке составляется претензия на оплату задолженности по договору поставки.

При этом, если установлен срок требования исполнения обязательств перед контрагентом, в наступлении этого дня доступно выставить встречные однородные требования при наличии таковых.

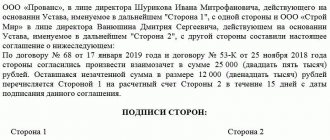

Образец заполнения акта взаимозачета. Фото: towhite.win

Когда взаимозачет не допускается

Согласно законодательству существуют задолженности, исполнение которых является неукоснительным, в таком случае недопустимо применение взаимного зачета.

В перечень таких долгов входят:

- Истечение срока исковой давности или наличие в списках банкротов одного из контрагентов. Какой установлен срок исковой давности по налогам для физических лиц – читайте в публикации по ссылке;

- Взыскание алиментов или выплата компенсации потерпевшему;

- Вложение в уставной капитал вклада одним из акционеров;

- Когда зачет предполагается в отношении неоднородных требований;

- При проведении зачета по операциям выполненным в разной валюте;

- В прочих случаях, когда проведение операции противоречит нормам закона.

Взаимозачет: проводки

Тройственное соглашение о взаимозачете – образец совместного урегулирования контрагентами возникших задолженностей по договорам поставок или обслуживания при дефиците денежных ресурсов.

Заключение такого договора признается сделкой в соответствии с нормами ст. 153 ГК РФ, ст. 154 разрешает реализовывать соглашения между несколькими участниками путем заключения многостороннего договора.

Основанием для зачета средств является наличие задолженностей друг перед другом у трех организаций, которые согласны на зачет.

Независимо от количества сторон договорных отношений, в документе указываются полный набор обязательных реквизитов, утвержденных законодателем для первичной документации. В трехстороннее соглашение о взаимозачете необходимо включать информацию о:

- названиях участвующих в сделке предприятий;

- персональных данных представителей организаций, которые обладают полномочиями по заключению сделок и утверждению договоров своими подписями;

- основаниях для возникновения у представителей юридических лиц полномочий;

- трехсторонний зачет взаимных требований (образец документа) требует проводить с перечислением обязательств каждой стороны по отношению к участвующим в сделке контрагентам;

- при наличии финансовых обязательств и желании произвести их зачет необходимо прописать реквизиты документов, на основании которых в учете возникла задолженность;

- соглашение о зачете взаимных требований, трехсторонний образец договора должен ограничивать срок погашения задолженностей – в документе прописывается крайняя дата для реализации списания долгов;

- приводятся суммы требования, которые могут быть погашены взаимозачетом;

- в конце формы документа прописывают регистрационные сведения о каждом участнике сделки и проставляются подписи ответственных лиц.

Трехсторонний договор взаимозачета должен основываться на актах сверки между всеми сторонами. Это необходимо для предотвращения спорных ситуаций и последующих судебных разбирательств в отношении части долга, оставшейся после процедуры взаимозачета.

Взаимное погашение задолженностей между контрагентами без использования безналичных и наличных расчетов возможно при соблюдении ряда условий:

- задолженность всех участников сделки можно охарактеризовать как однородную;

- все компании согласны провести взаимозачет;

- такая процедура не носит систематического характера.

Трехсторонний взаимозачет возможен в следующих ситуациях:

- Участник сделки «1» не оплатил , возможная причина – нарушение сроков оплаты за продукцию , которая заключила ранее договор с участником сделки «1».

- имеет дебиторскую задолженность перед предприятием «3», на балансе числится непогашенная сумма платежа от организации «1».

- выступает в качестве дебитора для юридического лица «1», одновременно выполняя роль кредитора для учреждения «2».

Тройной взаимозачет при условии частичного списания долгов может быть использован для такого случая:

- ООО «Класс» задолжало ООО «Свое» за поставленные товары 50 000 рублей;

- ООО «Свое» имеет непогашенный в срок счет от ООО «Мел» на сумму 43 000 рублей;

- ООО «Мел» не оплатило в оговоренные даты ООО «Класс» сумму в 77 000 рублей.

Тройственный взаимозачет для указанных компаний возможен в размере наименьшего долга – 43 000 рублей.

В итоге ООО «Класс» после заключения сделки должно будет погасить ООО «Свое» задолженность в размере 7000 рублей (50 000-43 000), ООО «Мел» обязуется погасить долг перед ООО «Класс» в сумме 34 000 рублей (77 000-43 000).

Обязательства ООО «Свое» перед ООО «Мел» после подписания договора и проведения его в бухгалтерском учете будут считаться погашенными в полном объеме.

Стремление погасить существующие задолженности без перечисления денежных средств контрагенту можно реализовать при наличии встречных обязательств у этого контрагента.

В таких ситуациях применяют акты или многосторонние соглашения взаимного зачета.

На этой странице:

- Условия осуществления взаимозачета

- Формы взаимозачета

- Проводки по бухгалтерии

- Тройной взаимозачет

Взаимозачет – это погашение долговых обязательств, при котором не происходит движения финансовых средств. Данная операция возможна при наличии обязательств с одинаковой суммой у компаний перед друг другом. К примеру, у есть долг перед организацией «Бета» в размере 100 000 рублей.

Но и у есть обязательства перед «Альфой» в аналогичном размере. При взаимозачете происходит, фактически, аннулирование взаимных требований. Движения денег в процессе не происходит. Данная операция предполагает использование соответствующих проводок.

Условия осуществления взаимозачета Взаимозачет не является, согласно закону, сделкой.

Однако даже будучи лишь, к примеру, покупателем, у организации может возникнуть кредиторская и дебиторская задолженность по одному и тому же счету или накладной.

К примеру, организация А получила на расчетный счет от организации B аванс в счет поставки товаров: Дебет счета 51 «Расчетные счета» — Кредит счета 62/B, субсчет «Авансы полученные» В дальнейшем в счет полученного аванса произведена отгрузка: Дебет счета 62/B, субсчет «Задолженность за поставленные товары (работы, услуги)» — Кредит счета 90 В условиях автоматизации бухгалтерская программа произведет взаимозачет задолженностей самостоятельно.

Стоимость выполненного ремонта – 15340 руб. (НДС – 2340 руб.). А себестоимость работ оценивается в 11000 руб.

По договору поставки отгрузила строительный материал на сумму 8260 руб. (НДС – 1260 руб.). Себестоимость отгруженного материала оценивается в 5600 руб.

По обоюдному согласию сторон выполняется взаимозачет встречных долговых требований по вышеуказанным договорам.

Организация «Мир книг» передала продукции на сумму 120 тысяч рублей. Налог составил 18 305 рублей. заключила с организацией «Ангелина» договор подряда на сумму 90 тысяч рублей. НДС составил 13 729.

У всех компаний практически одновременно возникли долговые обязательства. Сторонами было принято решение о взаимозачете. Для этого было оформлено соответствующее соглашение. Погашение проводится по сумме наименьшей задолженности, составляющей 90 000 (НДС равно 13 729).

). КТ 62 (субсчет: расчеты с ).

Зачет в двустороннем порядке В этом случае предусмотрено подписание двустороннего соглашения о взаимозачете: так же, как и заявление о зачете, оно заполняется в свободной форме с указанием обязательных реквизитов.

Зачет путем двустороннего соглашения более предпочтителен, поскольку в этом случае факт согласования с контрагентом оспорить невозможно. Основанием для проведения взаимозачета является документ Акт зачета взаимных требований.

Пример акта: Утвержденной формы акта зачета взаимных требований не существует, каждая организация может разработать собственную удобную ей форму.

Проводки по взаимозачету между организациями После составления Акта о зачете встречных требований, факт зачета отражается в бух.учете проводкой по счетам 60, 62 или 76.

Дебет 19 Кредит 60 субсчет «Расчеты с ОАО «Производственная »– 13 729 руб. – отражен «входной» НДС по выполненным работам; Дебет 68 субсчет «Расчеты по НДС» Кредит 19– 13 729 руб. – принят к вычету «входной» НДС по выполненным работам.

1 февраля: Дебет 60 субсчет «Расчеты с ОАО «Производственная » Кредит 62 субсчет «Расчеты с ЗАО «Альфа»» – 90 000 руб. – отражено погашение дебиторской и кредиторской задолженности на основании соглашения о проведении взаимных расчетов.

Предлагаем ознакомиться Как растаможить автомобиль из японии

Дебет 51 Кредит 62 «Расчеты с ЗАО «Альфа»»– 10 000 руб. – поступила оплата за отгруженные товары.

Оприходован товар, полученный от организации А 41 «Товары» 60/А 250 000 Выполнены работы для организации А 62/А 90 180 000 Таким образом, в учете обеих организаций будет числиться одновременно дебиторская и кредиторская задолженность перед одной и той же компанией, поэтому, составив акт взаимозачета, долг на меньшую сумму можно будет зачесть.

Тогда в бухгалтерском учете организации А взаимозачет будет отражен так: Дебет счета 60/В – Кредит счета 62/B на сумму 180 000 А организация А на взаимозачет сделает следующие бухгалтерские проводки: Дебет счета 60/А – Кредит счета 62/А на сумму 180 000 Во взаимозачете может участвовать и более двух сторон.

Взаимозачет авансов Часто в бухгалтерии под взаимозачетом понимается закрытие задолженностей, возникших по одному и тому же основанию.

В приведенных выше случаях одна и та же организация является одновременно поставщиком и покупателем.

Для упрощения аналитический учет, к примеру, на счете 62 будем отражать как 62/B, что будет означать задолженность покупателя-организации B.

Представим бухгалтерские записи по отражению возникших задолженностей у организации А: Операция Дебет счета Кредит счета Сумма, руб.

60/B 180 000 А организация B в своем учете отразит операции так: Операция Дебет счета Кредит счета Сумма, руб.Его осуществление предполагает соблюдение следующих условий:

- Предприятия инициировали минимум две операции, в результате которых появились их задолженности друг перед другом.

- Обязательства являются встречными. То есть, каждый участник взаимозачета является и дебитором, и кредитором.

- Требования являются аналогичными. То есть, сумма одной задолженности равна сумме другого долга. Однако часто долги не являются полностью однородными. В этом случае происходит взаимозачет на сумму наименьшего долга. Остаток большей задолженности может быть выплачен денежными средствами. Сумма к оплате рассчитывается на основании Акта сверки взаиморасчетов.

- ДТ 60 (субсчет: Расчеты с организацией «Книги детям»). КТ 62 (субсчет: расчеты с ).

- ДТ 68 КТ 19. Пояснение: налог к вычету. Сумма: 3 905 рублей. Первичная документация: книга приобретений.

- Рассматриваемым методом можно погасить задолженность с различным сроком погашения: наступившим, не наступившим, неопределенным. Если срок выплаты долга прошел, требуется покрыть его в течение недели после предъявления требований.

- Обычно в операции участвуют две стороны.

- ДТ 60 КТ 62.

- ДТ 68 КТ 19. Пояснение: налог к вычету. Сумма: 1 800 рублей. Первичная документация: книга приобретений.

- ДТ 51 КТ 62. Пояснение: фиксация суммы выплаченных средств по подряду. Сумма: 13 800 рублей. Первичная документация: выписка из банковского учреждения.

- кредиторская задолженность перед «Гермесом» составила 10 000 руб. (в т. ч. НДС – 1525 руб.);

- дебиторская задолженность «Мастера» составила 30 000 руб. (в т. ч. НДС – 4576 руб.).

- ДТ 60 (субсчет: Расчеты с организацией «Ангелина») КТ 62 (субсчет: Расчеты с ). Потребуется отразить следующие суммы: 10 тысяч рублей (остаток долга перед «Ангелиной»), 30 тысяч рублей (остаток долга «Книг детям» перед ), 90 тысяч рублей (сумма погашения обязательств).

- ДТ 60 (субсчет: Расчеты с ) КТ 51. Сумма: 10 тысяч рублей были перечислены в счет остатка долга.

- ДТ 51 КТ 62 КТ 62 (субсчет: Расчеты с организацией «Книги детям).

Нюансы формирования акта трехстороннего взаимозачета

Такая необходимость возникает, если стороны оказывают друг другу однородные услуги взаимосвязанные между собой, тогда составляется документ в котором имеются следующие данные:

- Сведения о документах, являющихся доказательством предоставления компаниями друг другу взаимных услуг;

- Сумма задолженности каждого из контрагентов на дату формирования документа;

- Окончательная сумма, оговоренная ранее, которая подлежит снятию с дебиторской и кредиторской задолженности у каждого участника. Здесь вы узнаете, как проводится списание дебиторской задолженности с истекшим сроком исковой давности;

- Сумма, оставшегося долга перед контрагентами каждого из участников сделки.

Далее акт заверяется и подписывается. Важно: к нему необходимо приложить акты сверки, при этом все суммы во всех, существующих по проведению зачета документах должны иметь отдельное указание НДС.

Как провести трехсторонний взаимозачет между организациями пример

Пояснение: фиксация суммы выплаченных средств по подряду. Сумма: 13 800 рублей. Первичная документация: выписка из банковского учреждения.

При выборе операции «Проведение взаимозачета» — долги закрываются.

Например, одному отгрузили, второй заплатил, обоим надо закрыть долги.

Для проведения взаимозачета между договорами в 1С 8.3 требуется, чтобы в документе суммы долга поставщика и долга перед поставщиком были одинаковыми. На данную сумму проводится взаимозачет. С этой целью исправляем значение в графе «Сумма расчетов». Внизу документа отображается разница между дебиторской задолженностью и кредиторской, эта разница должна быть равна нулю.

Аналогичным образом оформляется взаимозачет с контрагентом-покупателем. Для этого нужно указать следующие реквизиты: вид операции – выбрать «Зачет задолженности», зачесть задолженность – выбрать «Покупателя», в счет задолженности – «Нашей организации перед покупателем».

Оглавление

Пример

Предварительные действия

Порядок оформления операции взаимозачета

Приведенные в статье примеры воспроизводились в конфигурации « Бухгалтерия для Украины » (редакция 1.2). Методика, описанная в статье, актуальна для конфигураций « Управление торговым предприятием для Украины » (редакция 1.2) и « Управление производственным предприятием для Украины » (редакция 1.3).

Согласно ст.528 «Исполнение обязанности должника другим лицом» Гражданского кодекса Украины от 16.01.

https://www.youtube.com/watch?v=3yX-hIUz748

2003 № 435-IV: «Исполнение обязанности может быть возложено должником на другое лицо, если из условий договора, требований настоящего Кодекса, других актов гражданского законодательства или существа обязательства не вытекает обязанность должника исполнить обязательство лично. В этом случае кредитор обязан принять исполнение, предложенное за должника другим лицом».

В статье приведено описание ситуации по отражению взаимозачета задолженности между контрагентами.

Акт взаимозачета – форма и реквизиты

Унифицированной формы акт не имеет, однако в него необходимо внести следующие сведения:

- Реквизиты сторон;

- Дата и место составления;

- Перечень лиц, принимающих участие в составлении;

- Наименование документа;

- Основание для его формирования;

- Реквизиты документов, по которым сформировалась задолженность;

- Суммы задолженности с выражением НДС;

- Взаимозачисляемая сумма;

- Наличие оставшегося долга;

- Подписи сторон.

Инструкция по составлению

- Формируется документ в произвольной форме, согласно высказанным требованиям сторон.

- Составлять его доступно, как от руки, так и в печатной форме.

- Для его составления доступно взять бумагу формата А4.

Важно: после составления документа каждая сторона обязана иметь свой экземпляр подписанный всеми уполномоченными лицами и заверенный руководителем предприятия.

- При этом акт в обязательном порядке должен располагать такими данными:

- Сведения о предприятиях, проводящих взаимозачет;

- Основания возникновения долгов;

- Перечень обязательств;

- Окончательную сумму.

Взаимозачет по договорам

Рассмотрим пример, когда наша фирма заказала у поставщика 3 офисных кресла на сумму 6 тысяч рублей, но еще не оплатила данную поставку. Спустя какое-то время мы оказали услуги по стрижке газона на 4 тысячи рублей. В программе необходимо произвести взаимозачет и уменьшить долг до 2 тысяч рублей.

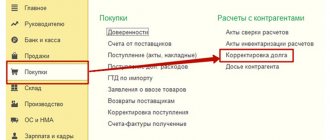

Найти акты взаимозачета можно в меню 1С «Покупки», либо «Продажи» выберите пункт «Корректировка долга».

Перед вами откроются все ранее веденные документы по корректировкам долгов. Создайте новый документ. Самое главное здесь – правильно указать вид операции. В данном случае мы будем производить взаимозачет с одной и той же фирмой, но по разным договорам: поставки и оказанию услуг. Поэтому был выбран «Зачет задолженности».

В позе «Зачесть задолженность» выбираем «Поставщику». В том случае, когда должны не мы, а нам, выбирается пункт «Покупателя».

Далее в пункте «В счет задолженности» выберем значение «Поставщика перед нашей организацией».

В реквизите «Поставщик (кредитор)» выберем фирму, с которой необходимо сделать взаимозачет. В нашем случае учет в программе ведется сразу по нескольким организациям, поэтому в шапке так же выберем необходимую (за которой числится долг).

В документе по проведению взаимозачета в 1С 8.3 присутствую две вкладки с отражением списка документов, по которым сформировалась кредиторская (наша) и дебиторская задолженности (перед нами). Заполнить данные на них можно как вручную, так и автоматически. Для автоматического заполнения нажмите на нужной вкладке кнопку «Заполнить» и выберите соответствующий пункт из появившегося меню. Обе вкладки заполняются по отдельности, но интерфейс одинаков.

На первой вкладке появился документ покупки офисных кресел на сумму 6 тысяч рублей. На второй – оказание услуг по стрижке газона на 4 тысячи рублей. Суммы различаются и это видно внизу формы (- 2 тысячи рублей).

Для корректного проведения взаиморасчета откорректируем нашу задолженность перед поставщиком на первой вкладке. Установим вместо 6 тысяч рублей 4 тысячи рублей.

Далее запишем и проведем документ. У нас сформировалась проводка по взаимозачету с нашим контрагентом на сумму 4 тысячи рублей.

Таким же способом можно провести взаимозачет с покупателем. Отличие заключается лишь в других параметрах шапки документа.

Правила проведения взаимозачёта

Сумма задолженности при совершении операции взаимозачёта бывает дифференцированной. В случае неодинакового значения величины долга зачёт будет проведён по минимальной сумме. Тогда один контрагент гасит всю задолженность, а второй только частично.

Случаи, когда взаимозачёт возможен

Ст. 410 ГК РФ предусматривает возможность погашения обязательств компаний друг перед другом с помощью взаимозачёта. В этой статье указаны требования, являющиеся обязательными для осуществления зачёта:

- Наличие обоюдной задолженности, то есть все участники операции являются одновременно кредиторами и дебиторами.

- Пришло время исполнения обязательств; если срок отсутствует, то исполнение обязательств наступит через разумный промежуток времени; если срок указан до востребования, то исполнение обязательства должно быть выполнено в течение семи дней с момента востребования.

- Требование взаимозачета должно быть однородным, то есть, например, все обязательства участников взаимозачета должны быть денежными.

Невозможность взаимозачёта

Ст. 411 ГК РФ также описывает случаи невозможности взаимозачёта:

- Если по какому-то из требований истёк срок исковой давности, и об этом было заявлено.

- Требование о возмещении вреда жизни или здоровью.

- Требование о содержании на пожизненной основе.

- Требование о выплате алиментов.

- В иных случаях, предусмотренных договором.

Бухгалтерские проводки по взаимозачету между организациями

Взаимозачет представляет собой погашение встречных требований без дополнительного движения денежных средств.

В результате взаимозачета аннулируются однородные требования сторон взаимозачета друг к другу. Рассмотрим на примере как провести взаимозачет между организациями и проводки формируемые по данной операции.

Оглавление Взаимозачет не рассматривается как сделка. Для возможности взаимного погашения требований сторон необходимо соблюдение нескольких условий:

- Встречные требования должны быть однородными, чаще всего они представлены в денежной форме;

- Стороны взаимозачета принимали участие как минимум в двух операциях, приведших к возникновению обязательств;

- Характер требований — встречный, то есть каждый из субъектов является для другого и должником, и кредитором;

- Эти требования должны возникнуть.

С помощью взаимозачета можно погасить

Взаимозачёт между двумя организациями

Зачёт обоюдных обязательств фирма вправе провести двумя способами:

- одностороннее заявление какой-либо из сторон-участниц;

- обоюдное соглашение обоих участников.

Односторонний порядок проведения зачёта взаимных требований

Ст. 410 ГК РФ предусматривает возможность осуществления взаимозачета по запросу какой-либо из компаний.

Документы для зачёта:

- акт сверки;

- заявление о зачёте взаимных требований;

- договоры о заключении и условиях сделки (обязательно);

- счета-фактуры (обязательно);

- накладные (обязательно);

- акты об оказании услуг (обязательно).

Акт сверки

Акт сверки играет большую роль в процессе взаимозачета (это необязательный документ, однако рекомендуется его составить перед проведением зачёта). Он помогает изучить информацию, имеющуюся у обеих организаций, вывести точную величину долга. Впоследствии это поможет предотвратить возможные разногласия и разбирательства в суде.

Акт сверки включает таблицу из двух столбцов, содержащих информацию о величине долгов по версии каждого из контрагентов

Акт сверки включает в себя:

- дату на момент сверки по состоянию;

- названия обеих организаций;

- размер обязательств;

- соглашения об обязательствах;

- сальдо по состоянию на отчётную дату;

- подписи;

- печати.

Заявление о взаимозачёте

За неимением унифицированного заявления оно пишется в произвольной форме с присутствием основных реквизитов первичных учётных документов (п. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учёте»). И также заявление должно включать в себя сведения о прекращаемых обязательствах, сумме взаимозачёта, времени совершения зачёта взаимных требований.

Обязательным условием для осуществления взаимозачёта по запросу какой-либо из компаний является получение информации, подтверждающей, что партнёр был уведомлен о прекращении обязательств путём зачёта взаимных требований, в противном случае требования взаимозачёта будет отклонено.

Следует составлять заявление по образцу, не забывая о реквизитах, дате и месте его оформления

Двусторонний порядок проведения взаимозачёта

Данный вариант более надёжен, чем предыдущий. Для осуществления взаимозачёта в двустороннем порядке необходимы те же документы, что и для одностороннего, только заявление о зачёте взаимных требований меняется на обоюдное соглашение, которое подразумевает под собой подписание обоюдного акта (соглашения) обеими сторонами. Это исключает возможность аннулирования. Данный документ составляется также в произвольной форме со всеми реквизитами.

В двустороннем соглашении следует указать адреса и банковские реквизиты сторон

Бухгалтерские проводки

Взаимозачёт, отражаемый в бухгалтерском учёте, не приводит к формированию новых расходных или доходных статей в балансе.

Таблица: бухучёт операций взаимозачёта требований

| Дебет счёта | Кредит счёта | |

| Счёт 60 «Расчёты с поставщиками и подрядчиками» (Счёт 76 «Расчёты с разными дебиторами и кредиторами») | Счёт 62 «Расчёты с покупателями и заказчиками» (Счёт 76 «Расчёты с разными дебиторами и кредиторами») | Взаимозачёт |

Пример одностороннего взаимозачёта

ООО «Альфа» 14 января 2021 года закупило 60 наборов инструментов по ремонту различного оборудования у ООО «Бета» на сумму 75 000 рублей. Расчёт производится после удачного получения товара, до 10 февраля 2021 года. ООО «Альфа» оказало по ремонту производственного оборудования стоимостью 80 000 рублей с датой оплаты 10 февраля 2018 года.

Как отразить проведение взаимозачета в бухгалтерском учете

Зачет взаимных требований является одним из способов расчетов между организациями.

Проведение зачета возможно , определенных гражданским законодательством.Поскольку зачет взаимных требований отражает лишь факт оплаты полученных или переданных активов (погашение дебиторской или кредиторской задолженности), в бухучете к возникновению доходов или расходов он не приводит (п. 2 ПБУ 9/99, п. 2 ПБУ 10/99). В статье: «» описаны термины дебета, кредита, сальдо на простых примерах.В бухучете зачет взаимных требований отражается на субсчетах, открытых по каждому контрагенту к счетам 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами».При проведении взаимозачета сделайте проводку:Дебет 60 (76) Кредит 62 (76) – отражено прекращение встречного обязательства по оплате товаров (работ, услуг) зачетом взаимных требований.Ситуация: можно

Какие бухгалтерские проводки необходимо сформировать новому исполнителю по отражению взаиморасчетов с первоначальным исполнителем и с заказчиком? Бухгалтерские консультации в компании Гарант-Виктория

\ \ \ Какие бухгалтерские проводки необходимо сформировать новому исполнителю по отражению взаиморасчетов с первоначальным исполнителем и с заказчиком?

Напряженный график не позволяет посещать мероприятия по повышению квалификации? Мы нашли выход! Консультация предоставлена 05.02.2016 года Ранее между заказчиком и исполнителем (общая система налогообложения) был заключен договор на выполнение работ. В рамках договора исполнитель получил аванс, исчислил и уплатил НДС.

Затем организациями было заключено трехстороннее соглашение об изменении стороны договора.

Взаимозачёт между тремя организациями

Возникают ситуации, когда участниками взаимозачёта становятся не две, а три организации.

Условия проведения, документы

Случаи, когда взаимозачёт возможен и невозможен, также регулируются ст. 410 и ст. 411 ГК РФ. Однако существуют определённые условия для проведения трёхстороннего взаимозачёта:

- каждая компания является для другой и кредитором, и дебитором одновременно (компания А — дебитор компании B и кредитор компании С; компания В — дебитор компании С и кредитор компании А; компания С — дебитор компании А и кредитор компании В);

- имеет место цикличность и однородность обязательств;

- задолженность не является просроченной;

- обязательства и сумма долга подтверждены трёхсторонним актом сверки.

Образцом соглашения о взаимозачёте может служить двустороннее соглашение. В нём обязательно должны быть прописаны:

- все участники;

- сумма долга;

- условия обязательств;

- величина взаимозачета;

- время проведения;

- дебиторские и кредиторские задолженности до и после проведения взаимозачета;

- утверждённые акты сверок сторон.

Все суммы, подлежащие взаимозачёту, нужно указывать с выделением НДС

Бухгалтерские проводки на примере

имеет долговое обязательство перед организацией ООО «В» на сумму 20 000 рублей, ООО «В» имеет долговое обязательство перед в размере 40 000 рублей, ООО «С» имеет задолженность перед ООО «А» на сумму 15 000 рублей. Было принято трёхстороннее соглашения о проведении операции взаимозачета с целью частичного погашения задолженности на сумму 15 000 рублей.

Таблица: взаимозачёт в учёте ООО «А»

| Дебет счёта | Кредит счёта | Сумма (руб.) | |

| Д 62/C | К 90 | Поставка товаров для ООО «С» | 15 000 |

| Д 41 | К 60/B | Принятие товара от поставщика ООО «В» | 20 000 |

| Д 60/B | К 62/С | Взаимозачёт | 15 000 |

Таблица: взаимозачёт в балансе ООО «B»

| Дебет счёта | Кредит счёта | Сумма (руб.) | |

| Д 62/А | К 90 | Поставка товаров для ООО «А» | 20 000 |

| Д 41 | К 60/C | Принятие товара от поставщика ООО «С» | 40 000 |

| Д 60/C | К 62/A | Взаимозачёт | 15 000 |

Таблица: проводки по взаимозачёту в ООО «С»

| Дебет счёта | Кредит счёта | Сумма (руб.) | |

| Д 62/B | К 90 | Поставка товаров для ООО”В» | 40 000 |

| Д 41 | К 60/А | Принятие товара от поставщика ООО «А» | 15 000 |

| Д 60/А | К 62/В | Взаимозачёт | 15 000 |

Итак, был осуществлён неполный взаимозачёт, равный сумме 15 000 рублей, между , ООО «В», ООО «С».

Проводки при работе по взаимозачёту

- 2.1 Зачет в одностороннем порядке

- 2.2 Зачет в двустороннем порядке

- 3 Проводки по взаимозачету между организациями

- расходы на пожизненное содержание граждан;

- уплата алиментов;

- компенсация за нанесенный вред здоровью человека;

- одна сторона взаимозачетов проходит по делу ее банкротства.

Правила проведения взаимозачета Взаимозачет не рассматривается как сделка.

Цены и режим обучения: бухгалтерские курсыКурс 1С:Бухгалтерия «1С 8.2 для профессионалов»Курс «Бухгалтерский учет 1С:Бухгалтерия 8.2 для начинающих»

Оглавление

Порядок применения акта взаимозачетов прописан в статье 410 Гражданского кодекса РФ. На практике организациями составляется документ установленного образца за подписью всех сторон сделки. Перед тем как его подписать, проводиться сверка всех расчетов и взаимных обязательств. Преимуществом акта взаимозачета является его способность нивелировать возражения другой стороны.

Согласно законодательству, в акт необходимо включить: дату составления, реквизиты участников сделки, основные требования, указание на погашение взаимных обязательств зачетом, печать и подписи сторон. Правильно составленный подобный документ может стать средством оптимизации платежной системы обоих предприятий.

Статья 410. Прекращение обязательства зачетом

Общие моменты

Акт взаимозачета применяется в случае возникновения необходимости сверить общие обязательства одной компании с другой. В договор включаются все долги или только их часть за определенный период времени.

Унифицированного образца подобного документа законодательством РФ не утверждено.

Юристы все же советуют придерживаться структуры, которая сложилась за время практического применения данного инструмента взаимозачетов.

Нельзя использовать акт взаимного зачета задолженности в следующих ситуациях:

Подобный документ составляется в двух экземплярах: первый остается в организации, которая инициировала сделку, второй — передается контрагенту. Если в акте были ссылки на сопутствующие документы, например, договора, счета-фактуры, к нему необходимо приложить их копии.

Правила проведения

С помощью анализа дебиторской и кредиторской задолженности, специалисты предприятия выявляют наличие возможных взаимных требований с организациями – партнерами. Осуществить взаимозачёт возможно по заявлению одной стороны. На практике, как правило, решение принимают все участники будущей сделки.

Правила проведения взаимозачетов следующие:

- Данную операцию могут проводить организации, между которыми есть два и более обязательства;

- Требования от обеих организаций должны иметь одинаковые единицы измерения, например, денежные средства;

- Документально засвидетельствованный факт возникновения взаимных обязательств.

После проведения сверки сумм задолженностей, стороны принимают решение о подписании акта взаимозачетов. Завершающая проводка в бухгалтерском учете является важным правилом в зачетах обязательств.

Цель документа

Главной целью документа является упростить процедуру оплаты счетов предприятия после окончания действия основного договора между двумя компаниями.

Положительные стороны акта взаимозачета:

- значительная экономия денег;

- сокращение общих издержек;

- способствует погашению задолженности, которая существует уже длительное время.

Данным документом можно урегулировать обязательства между двумя, тремя и более организациями не использую при этом денежных средств.

Такая операция не только поможет сократить время на перечисление денег с одного счета на другой, но и сэкономит деньги на банковскую комиссию.

Акт взаимозачетов применяют при дефиците оборотных средств, а также для погашения задолженности, которая тянется уже много лет.

Образец акта взаимозачета

Порядок применения данного инструмента взаиморасчетов достаточно прост. Для начала стороны договариваются о взаимной сверке обязательств. Каждая сторона выставляет свои требования, например, в денежном выражении.

Далее подписывается документ установленного образца, где обе стороны четко прописали суммы, на которые они готовы списать долги друг другу.

Предлагаем ознакомиться Проверить автомобиль по фамилии владельца по базе ГИБДД

На основании этого бухгалтера контрагентов списывают свою задолженность, а также уменьшают сумму своей ожидаемой прибыли от партнёрской организации.

Все этапы взаимозачетов должны быть подкреплены сопроводительными письмами, оформлены необходимые документы с подписями и печатями. Например, необходимо списать обязательства между организациями «А» и «Б».

Юристы подготавливают договор, руководители подписывают, а бухгалтеры отображают эту проводку в учете.

Документация

| Акт о взаимозачете | Его можно считать первичным документом для расчета. Основной текст должен содержать подробный расчет задолженности и окончательную сумму претензии. Отдельно выделяется размер налогов, которые необходимо уплатить обеим организациям. Особое внимание следует уделить датам и указать время отгрузки товара и срок наступление обязательств. |

| Заявление о проведении взаимозачета | Такой документ оформляется в одностороннем порядке и направляется партнерам. В дальнейшем он все ровно оформляется как акт взаимозачета. Если обязательств не много, подойдет текстовый вариант документа. Большое количество требований следует оформить в виде таблицы. |

Где найти такие документы и как заполнить подскажут на специальных форумах практикующих бухгалтеров.

Заявление о проведении зачета взаимных требований

Основные требования

Основные требования к использованию подобных документов как инструмента платежа за оказанные услуги прописаны в Гражданском кодексе РФ. Важным моментом при этом есть срок совершения сделки, который прописывается в акте. Подобным способом могут быть списаны обязательства, оплата по которым предусмотрена по истечению определенного срока в будущем или уже в прошлом.

Зачитываются только взаимные, однородные обязательства: я должен тебе, ты должен мне денег за товары или услуги в одинаковом размере. Не может быть закрыта таким способом задолженность сторон где, например, одна сторона должна деньги за поставленный товар, а другая, по договору, сделать ремонтные работы.

Существует перечень требований, которые запрещено удовлетворять с помощью актов взаимозачёта (ст.411 ГК РФ).

Статья 411. Случаи недопустимости зачета

Заполнение

Многосторонний взаимозачёт

К многостороннему взаимозачёту можно применить правила и нормы, характерные и для трёхстороннего.

Требования к условиям и документы для осуществления взаимозачёта

Каждому бухгалтеру необходимо изучить правовые источники, регламентирующие возможность осуществления многостороннего взаимозачёта, а также ознакомиться с особенностями оформления подтверждающих документов.

Таблица: документы, необходимые для зачёта требований и обязательств

| Правовые источники | Область регулирования | Наименования документов взаимозачёта |

| Статья 410 ГК РФ | Прекращение обязательств зачётом | Соглашения о взаимозачёте |

| Статья 411 ГК РФ | Случаи невозможности зачёта | |

| п. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учёте» | Требования к первичным документам | Соглашение о взаимозачёте и акт сверки |

Пример многостороннего взаимозачёта с бухгалтерскими проводками

имеет долговое обязательство на сумму 12 000 рублей за продукт, полученный от организации ООО «В». ООО «В» должно предприятию ООО «С» за поставку товара сумму, равную 25 000 рублей. ООО «С» имеет долговое обязательство в размере 16 000 рублей перед организацией ООО «Д» за поставленный товар. ООО «Д» имеет долг перед ООО «A» сумму 10 000 рублей за полученный товар.

На дату проведения зачёта время исполнения всех обоюдных обязательств подошло. Величина взаимозачёта равна минимальному долгу, то есть 10 000 рублей.

Таблица: учёт предприятия ООО «А»

| Дебет счёта | Кредит счёта |

Корректировка долга проводки

Содержание ООО «ГДЕ» имеет задолженность перед ООО «ЖЗИ» в размере 560 000 рублей, ООО «ЖЗИ» имеет задолженность перед ООО «АБВ» в размере 150 000 рублей.

Стороны приняли решение заключить договор о взаимозачёте между тремя организациями с целью частичного погашения обязательств, а именно на сумму наименьшего долга (150 000 рублей). Таким образом, взаимозачёт выглядит следующим образом: от ООО «АБВ» к ООО «ЖЗИ», от ООО «ЖЗИ» к ООО «ГДЕ», от ООО «ГДЕ» к ООО «АБВ».

Исходом сделки оставшаяся задолженность выглядит следующим образом:

- ООО АБВ» к ООО «ГДЕ» — 280 000 рублей;

- ООО ЖЗИ» к ООО «АБВ» обязательства прекращены.

- ООО «ГДЕ» к ООО «ЖЗИ» — 410 000 рублей;

Бухгалтерские проводки по взаимозачёту между тремя организациями Для корректного ведения бухгалтерского учёта необходимо очень внимательно отследить бухгалтерские проводки во избежание ошибок.

Порядок составления документа

Акт составляется в письменной форме. В заголовке указывается правильное название бумаги: «Акт зачета взаимных требований». При необходимости указывается номер. Документ должен быть составлен в количестве, равном количеству подписантов. При этом законодатель не ограничивает числа участников сделки.

Далее указываются дата и место составления бумаги. В преамбуле отражаются данные о подписантах — ими могут являться как физические лица, так и организации. При этом и тех и других могут представлять доверенные лица с правом подписи.

Далее необходимо отразить характер обязательств, подлежащих зачету. Не менее важно указать и основание их возникновения — реквизиты договоров либо иных документов-оснований (например, распорядительных актов или судебных решений), сумму обязательств (цифрами и прописью), если речь идет о деньгах, либо данные об иных видах требований.

Предварительные действия

Информацию о контрагентах необходимо внести в справочник «Контрагенты».

Поскольку обязательным аналитическим разрезом учета взаиморасчетов в конфигурации является учет по договорам, нужно выбрать вариант ведения взаиморасчетов с контрагентами.

В рассматриваемых хозяйственных ситуациях никаких особенностей заполнения договоров нет. В примере использовались договора с ведением взаиморасчетов «По договору в целом».

Смотрите так же: Конклюдентный договор это

Что означает зачет встречных однородных требований и почему это важно

Одним из условий составления акта о взаимном зачете требований является однородность обязательств, которые засчитываются как по предмету, так и по существу (ст. 410 ГК РФ). То есть это взаимозачет только денежных (имущественных) долгов либо оказания услуг, выполнения работ и т. д. При неоднородности требований документ не будет иметь юридической силы.

В тексте акта помимо указания на размер обязательства необходимо уточнить, какая его часть засчитывается. Если обязательства не подлежат взаимному зачету в полном объеме, нужно обозначить судьбу оставшейся части долга.

Например, формулировка может быть такой: «Стороны согласились произвести взаимозачет по вышеуказанным соглашениям в размере 7 500 руб. Оставшуюся часть долга в размере 12 000 руб. ООО «Василек» обязуется перевести на расчетный счет ООО «Двери в мир» не позже 12.02.2019″.

Размер санкций в случае неисполнения условий соглашения одной из сторон, в акте указывать не нужно, так как фактически стороны уже заключили сделку, во исполнение которой составляется акт, и, соответственно, все штрафы прописаны в ее условиях.

Как видите, указанный акт составляется довольно просто. Предложенный для скачивания по ссылке выше образец акта о зачете взаимных требований поможет правильно оформить взаимозачет как гражданам, так и организациям.

Вам будет интересно также ознакомиться с материалами, которые мы написали специально для нашего канала Дзен.

Трехсторонний акт взаимозачета

Предписания положений российского гражданского законодательства допускают как буквальное исполнение взаимных обязанностей, так и их прекращение зачетом. При этом отечественные положения нормотворчества допускают как изготовление двустороннего соглашения, так и составление акта взаимозачета между тремя организациями. Образец такого формуляра можно скачать по тексту ниже.

Необходимые условия

Проведение взаимозачета позволяет оплатить приобретенные товары или услуги во встречном порядке.

Зачастую в секторе малого бизнеса лишних финансовых средств, которые не вложены в оборот, просто нет, а рассчитаться с контрагентом необходимо. В этом случае можно использовать взаимный зачет между хозяйствующими субъектами.

Учтите! Выделяют следующие основные моменты, на которые стоит обратить внимание для осуществления сделки:

- в правоотношениях между двумя юридическими лицами должны присутствовать минимум два договорных обязательства. По одному из них организация выступает в качестве кредитора, а по второму — в качестве должника. В некоторых соглашениях взаимозачет происходит между тремя и более предприятиями, помните, закон не запрещает проведение такой процедуры;

- обязательства должны иметь однородный характер, например, финансовая задолженность. Сторонами оговариваются сроки проведения взаимозачета и потенциальная возможность востребования недоимки.

По согласованию хозяйствующие субъекты вправе использовать взаимозачет не на весь объем имеющихся обязательств, а только на определенную их часть. Остальную часть долга можно взыскать в финансовом выражении.

Посмотрите видео. Взаимозачет (бартер). Как оформить?

Прекращение обязательств зачетом

Любое обязательство должно быть исполнено в соответствии с его существом.

Также надо отметить, что в равной степени не допускается односторонний отказ от выполнения обязанностей или их изменение.

Следует подчеркнуть, что нормы отечественных актов нормотворчества в сфере хозяйственных отношений прямо допускают альтернативные варианты исполнения договоренностей. Одним из таких способов является заключение трехстороннего акта взаимозачета, предназначенного для погашения взаимных требований между тремя компаниями.

Об этом прямо говорится в ст. 154 ГК РФ, допускающей как двусторонние договоры, так и многосторонние сделки.

Вне зависимости от количества участвующих в зачете при составлении формуляра надо учитывать непременные требования:

- обязательства всех лиц должны быть одного рода и существа;

- у компаний, погашающих взаимоотношения, срок исполнения является наступившим;

- учитывая, что прекращение обязательств является сделкой, для заключения акта зачета взаимных требований трех юридических лиц нужно намерение всех сторон на указанную операцию.

Помимо описанного выше, при составлении соглашения о зачете его следует облечь в письменную форму и обеспечить наличие в тексте формуляра необходимых сведений:

- он должен содержать наименования предприятий, ФИО руководителей или уполномоченных лиц с указанием документов, наделяющих их правом на подписание бланка;

- каждый трехсторонний акт зачета взаимных требований, образец которого приведен по ссылке ниже, должен описывать суть обязательств, основания их возникновения, сроки исполнения, а также размер первоначальных требований и указание на погашаемую часть.

Скачать трехсторонний акт взаимозачета

Завершается формирование описываемого бланка подписью и печатью предприятия.

Важно отметить, что в настоящее время оттиск штампа организации на тексте соглашения не является обязательным требованием. Однако с учетом сложившихся обычаев делового оборота возможно скреплять подписи должностных лиц под текстом трехстороннего акта взаимозачета печатями сторон.

Трехсторонний взаимозачет в 1с 8.3

Вопрос:

Как в «1С:Бухгалтерии 8» провести взаимозачет?

Дата публикации 04.10.2018

Использован релиз 3.0.65

Расчеты по договору (зачет)

Взаимозачет

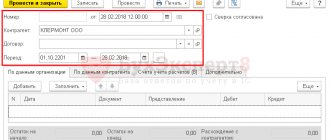

В программе «1С:Бухгалтерия 8» для отражения операции по зачету взаимных требований используется документ «Корректировка долга» (рис. 1):

- Раздел: Продажи

–

Корректировка долга

(или раздел:

Покупки

–

Корректировка долга

). - Кнопка «Создать», в поле «Вид операции» выберите «Зачет задолженности».

- В поле «Зачесть задолженность» выберите «Поставщику», если засчитывается задолженность перед поставщиком, или выберите «Покупателю», если проводится зачет задолженности покупателя.

- В поле «В счет задолженности»:

- если проводится зачет задолженности перед поставщиком, выберите один из двух вариантов – «Поставщика перед нашей организацией» или «Третьего лица перед нашей организацией»;

- если проводится зачет задолженности покупателя, выберите один из двух вариантов – «Нашей организации перед покупателем» или «Нашей организации перед третьим лицом».

- Если взаимозачет производится в валюте, отличной от валюты РФ, выберите ее в поле «Валюта».

- По кнопке «Заполнить» в табличной части документа на каждой из закладок автоматически будет подобрана информация по соответствующей задолженности (договор, документ расчетов с контрагентом, сумма). Если суммы требований не равны, то в колонке «Сумма расчетов» скорректируйте большую из сумм на одной из закладок.

- Кнопка «Провести». Для просмотра результата проведения документа (рис. 2) нажмите кнопку .

- Используйте кнопку «Акт взаимозачета» для печати акта.

Акт зачета между тремя предприятиями

Действующая система гражданского законодательства не содержит каких-либо особых или специальных требований к порядку изготовления, оформления или подписания соглашения о зачете между тремя предприятиями.

Для соблюдения положений актов нормотворчества России соответствующим компаниям необходимо соблюсти все обязательные требования для зачета, отраженные в трехстороннем акте взаимозачета, образец которого приведен по ссылке выше.

Единственная особенность заключается в том, что при зачете обязанностей между тремя организациями каждой компании необходимо быть должником. Только при реализации такого условия обеспечится соблюдение принципа взаимности требований и, соответственно, легитимность тройного акта взаимозачета, образец которого приведен в настоящей публикации, не вызовет сомнений.

В качестве заключения считаем важным подчеркнуть, что соглашение о зачете встречных требований, как и любой иной гражданско-правовой договор, может быть оспорено и признано недействительным. В этом случае обязательства не прекратятся.

Для минимизации трудозатрат на изготовление рассматриваемого соглашения рекомендуем воспользоваться образцом трехстороннего акта взаимозачета, скачать который можно по ссылке выше.

Сен 10, 2019adminlawsexp

голос

Рейтинг статьи

Проводки по трехстороннему соглашению

Для возможности взаимного погашения требований сторон необходимо соблюдение нескольких условий:

- Эти требования должны возникнуть.

- Встречные требования должны быть однородными, чаще всего они представлены в денежной форме;

- Характер требований — встречный, то есть каждый из субъектов является для другого и должником, и кредитором;

- Стороны взаимозачета принимали участие как минимум в двух операциях, приведших к возникновению обязательств;

С помощью взаимозачета можно погасить требования, срок которых как наступил, так и еще не пришел, а также требования с неопределенным сроком.

Требования первого типа необходимо погасить в течение 7 дней с момента их предъявления. Однородность требований означает, что ситуация погашения денежного обязательства товаром взаимозачетом не является — такое погашение называется бартером. Исходом сделки оставшаяся задолженность выглядит следующим образом:

Рекомендуем прочесть: Заявление в управляющую компанию на подключение электроэнергии

Взаимозачет и налоговый учет: нюансы

Налоговый учет правоотношений по взаимозачету обязательств характеризуется тем, что:

1. Факт подписания договора о взаимозачете между организациями не изменяет состава налоговой базы по НДС. Не имеет значения и то, если, к примеру, фирмой был получен аванс от контрагента в счет будущих поставок, и он был зачтен по договору о взаимозачете обязательств, в то время как товары или услуги контрагенту не были поставлены.

2. Проведение взаимозачета не меняет состав налоговой базы по налогу на прибыль, поскольку при методе начисления доходы и расходы по договору с контрагентом будут признаны еще до взаимозачета. При кассовом методе доходы и расходы будут определены по факту проведения взаимозачета.

3. При упрощенке ситуация аналогична той, что наблюдается при кассовом методе учета доходов и расходов плательщиком на ОСН. Доходы и расходы признаются фирмой на УСН только по факту проведения взаимозачета обязательств с контрагентом.

Когда можно и когда нельзя произвести взаимозачет

Взаимозачет – пример гражданской сделки, поэтому регулируется Российским Гражданским кодексом. Несмотря на то, что законодательством не определен единый образец документов (актов, заявлений и соглашений для зачетов), Кодексом прямо определены случаи, когда зачет разрешен и когда его проводить нельзя. Более подробно можете почитать в статьях 410 и 411.

В соответствии с законодательной нормой компании могут зачесть обязательства:

- если срок исполнения наступил, конкретный не указан в договоре или рассчитан на востребование (в редких случаях, которые не противоречат законодательным нормам РФ, взаимозачет возможен по тем обязательствам, которые еще не наступили);

- если организации являются друг для друга одновременно и кредиторами, и дебиторами;

- при однородности обязательств (контрагенты должны друг другу деньги в единой валюте, в некоторых случаях, при разнице валют зачет возможен при соглашении перевода по действующему курсу).

В 411 статье указаны случаи, когда взаимозачет запрещен:

- по требованиям взыскания алиментных платежей, возмещения ущерба здоровью и жизни, пожизненного содержания;

- по требованиям с истекшим сроком исковой давности;

- в прочих случаях, предусмотренных законом.

Так, взаимозачет запрещается, если договором установлен запрет на него; в случаях, когда одна из сторон проходит в деле о банкротстве; в случаях проведения внешнеэкономической деятельности с иностранной организацией и прочие.

Зачет невозможно провести, если требования сторон друг к другу не однородны. Невозможно зачесть, когда одна организация должна поставить материальные ресурсы (к примеру, строительные), а вторая – денежные средства.

Не забудьте бесплатно скачать образца актов.

Взаимозачет между несколькими организациями

По общему правилу погашение взаимных обязательств между несколькими организациями под понятие зачета не подпадает. Дело в том, что зачет возможен лишь при наличии встречных однородных требований (ст. 410 ГК РФ). В рассматриваемой ситуации это условие не выполняется. Потому что любая из сторон имеет дебиторскую задолженность по сделке. Совершенной с одной организацией, и кредиторскую задолженность по сделке. Совершенной с другой организацией.

Несмотря на это, на практике организации могут провести многосторонний зачет обязательств. Такое право предусмотрено положениями статьи 421 Гражданского кодекса РФ. В ней сказано, что стороны могут заключить договор, как предусмотренный. Так и не предусмотренный законом или иными правовыми актами. При этом к договорам, заключенным более чем двумя сторонами, применяются общие положения о договоре. Если это не противоречит многостороннему характеру таких договоров (п. 4 ст. 420 ГК РФ).

Как правило, при многостороннем зачете заключается соглашение о проведении взаимных расчетов. Такое соглашение не является унифицированным бухгалтерским документом. Поэтому его можно составить в произвольной форме с соблюдением требований. Которые предъявляются к первичным учетным документам.

При проведении многостороннего зачета соблюдайте правила. Предъявляемые к зачету встречных требований.

- зачет можно провести только в том случае, если у каждой из сторон зачета наступил срок исполнения обязательства;

- при неравных задолженностях зачет проводится на сумму наименьшей из них;

- соглашение о зачете должно содержать информацию, отражающую обстоятельства проведения зачета.

к меню