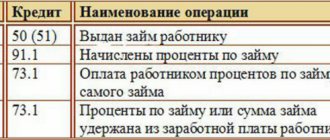

Счет 60 используется в бухгалтерском учете организации для отражения сведений о произведенных расчетах с поставщиками и подрядчиками по полученным товарно-материальным ценностям, а также выполненным работам и оказанным услугам, об их излишках, о полученных услугах по перевозкам и другие.

Кредитуется счет на стоимость принятых к бухгалтерскому учету товаров (выполненных работ, оказанных услуг) и корреспондирует со счетами по их учету. В синтетическом учете счет кредитуется на основании расчетных документов поставщика, вне зависимости от оценки ценностей в аналитическом учете.

Дебетуется счет на суммы исполнения обязательств, включая авансы и предоплату (они учитываются обособленно) и корреспондирует со счетами, на которых учитываются денежные средства.

Субсчета 60 счета

Аналитический учет по бухгалтерскому счету 60 ведется отдельно, в разрезе каждого предъявленного счета. Вместе с тем, необходимо организовать этот учет так, чтобы обеспечить получение необходимой информации по поставщикам по расчетным документам, с еще не наступившим сроком оплаты, по поставщикам по неоплаченным в установленный срок расчетным документам, по поставщикам по выданным векселям, с не наступившим сроком оплаты, по поставщикам по полученному кредиту и другие.

Среди субсчетов в бухгалтерском учете на 60 счете обычно выделяют следующие:

- 60.01 — Расчеты с поставщиками и подрядчиками — служит непосредственно для отражения взаиморасчетов с кредиторами;

- 60.02 — Расчеты по авансам выданным — на нем отражаются авансовые платежи поставщикам;

- 60.03 — Векселя выданные — специальный субсчет для отражения ценных бумаг;

А также счета для учета взаиморасчетов в у.е. и валюте:

- 60.21 — Расчеты с поставщиками и подрядчиками (в валюте) — аналог 60.01 для валютного учета;

- 60.22 — Расчеты по авансам выданным (в валюте) — аналог 60.02 для валютного учета;

- 60.31 — Расчеты с поставщиками и подрядчиками (в у.е.) — аналог 60.01 для расчетов в условных единицах;

- 60.32 — Расчеты по авансам выданным (в у.е.) — аналог 60.02 для расчетов в условных единицах.

Ведение бухгалтерии

Ведение бухгалтерского учета предприятия предполагает регистрацию и обработку договорной документации по поставке материалов, сырья, сопутствующих товаров и услуг. При получении материалов компанией в зависимости от условий договора, может возникнуть дебиторская задолженность, если поставки осуществлялись на условиях оплаты по факту получения или частичной предоплаты. Долговые обязательства фиксируются в отчетной документации для проведения последующих платежей компании подрядчику.

Для формирования бухгалтерской отчетности используется первичная документация, включающая в себя:

- накладные на товар

- товарно-транспортные накладные

- акты приемки товаров, материалов, сырья

- акты о проведенных работах, оказанных услугах

- налоговые накладные

- банковские выписки

Вся первичная документация необходима для проведения расчетов стоимости товаров и услуг, для последующих взаимных расчетов, уплаты налоговых и прочих платежей. В качестве средства учета долговых обязательств и прочих расчетов используется счет 63 «Расчеты с поставщиками и подрядчиками», куда заносятся сведения, полученные из первичной документации с отсылкой к остальным финансовым проводкам. Счет 63 имеет субсчета, рассчитанные для проведения расчетов с отечественными поставщиками, иностранными контрагентами, промышленно-финансовыми группами международного типа.

Задолженность поставщикам за материалы рассчитывается при ведении бухгалтерии компании в различных валютах, в том числе национальной или иностранной. Итоговые выплаты, подлежащие фиксации в налоговой отчетности, производятся в национальной валюте с возможностью конвертации по факту перевода денег на лицевые счета.

Ведение бухгалтерии по задолженности поставщикам за материалы и сырье позволяет фиксировать комплексные долговые обязательства и отдельные проводки по каждому выполненному договору или объекту поставки.

Наверх

Напишите свой вопрос в форму ниже

Пример оборотно-сальдовой ведомости по 60 счету

Приведем пример оборотно-сальдовой ведомости по 60 счету из популярной программы 1С с полной детализацией по субсчетам и аналитике:

Например, из ОСВ видно, что за прошедший год мы заплатили контрагенту «Поставщик ООО» 13’681 рублей, а получили товаров или услуг на сумму 154’727 рублей. А общая задолженность по конечному сальдо кредита равняется 141’046, то есть наша задолженность.

Счет 62 в бухгалтерском учете

Дебиторская задолженность (англ. Accounts receivable) – вид актива, определенный как сумма долга юридических или физических лиц организации, который возникает от продажи продукции в кредит. В бухгалтерском учете под дебиторской задолженностью понимают имущественные права и, следовательно, дебиторскую задолженность относят к имуществу организации.

Учет дебиторской задолженности необходим для контроля долгов контрагентов и своевременного их взыскания. Чрезмерный рост дебиторской задолженности может привести к потере финансовой устойчивости организации, так как зачастую дебиторская задолженность направляется на погашение кредиторской задолженности. На практике для ускорения платежей контрагентов по отгруженному товару используют различные системы скидок и стимулов. Например, скидка 10% за предоплату товаров.

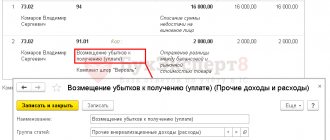

Основные бухгалтерские проводки по счету 60 с субчетами

По дебету счета:

| Счет Дт | Счет Кт | Содержание операции |

| 60 | 50.01 | Погашение задолженности перед поставщиком из кассы |

| 60 | Погашение перед поставщиком задолженности в безналичной форме | |

| 60 | Погашение перед поставщиком задолженности в иностранной валюте | |

| 60 | 55.01 | Списание суммы использованного аккредитива на расчеты с поставщиком |

| 60 | Отражен зачет встречных однородных требований | |

| 60 | 66 | Переоформление долга перед поставщиком в краткосрочный заем |

| 60 | 67 | Переоформление долга перед поставщиком в долгосрочный заем |

| 60 | 76.02 | Удержание суммы признанной претензии из средств, подлежащих уплате поставщику |

| 60 | 91.01 | Непогашенная кредиторская задолженность, включенная в состав прочих доходов, в связи истечением срока исковой давности |

| 60 | 91.01 | Положительная курсовая разница по дебиторской задолженности в иностранной валюте, включенная в состав прочих доходов |

По кредиту счета:

| Счет Дт | Счет Кт | Содержание операции |

| 60 | Оприходовано оборудование, требующее монтажа | |

| 08 | 60 | Счета поставщиков, принятые к оплате за приобретенные внеоборотные активы |

| 10 | 60 | Оприходованы поступившие от поставщиков материалы |

| 15 | 60 | Учтена покупная стоимость запасов, по которым расчетные документы от поставщиков не поступили |

| 15 | 60 | Учтены расходы, связанные с заготовкой запасов |

| 19 | 60 | НДС по оприходованным материальным ценностям |

| 20 | 60 | Учтена в затратах стоимость выполненных подрядчиками работ (услуг) |

| 60 | В составе общепроизводственных расходов учтена стоимость выполненных подрядчиками работ (услуг) | |

| 60 | В составе общехозяйственных расходов учтена стоимость выполненных подрядчиками работ (услуг) | |

| 60 | Стоимость работ подрядчиков включена в расходы по устранению брака | |

| 41 | 60 | Оприходованы поступившие от поставщиков товары |

| 44 | 60 | Включение в состав расходов стоимости работ и услуг, связанных с процессом продажи |

| 50 | 60 | Возврат поставщиком излишка уплаченных ему денежных средств в кассу организации |

| 60 | Возврат поставщиком излишка денежных средств, уплаченных ему, на расчетный счет организации | |

| 60 | Возврат поставщиком излишка денежных средств, уплаченных ему, на валютный счет организации | |

| 76.02 | 60 | Отражена сумма претензии к поставщику |

| 91.02 | 60 | Приняты к оплате счета других организаций по услугам, связанным с выбытием прочих активов |

| 91.02 | 60 | Списание дебиторской задолженности нереальной для взыскания (резерв не создавался) |

| 91.02 | 60 | Отражение отрицательной курсовой разницы по кредиторской задолженности в иностранной валюте |

| 60 | Отражение недостачи при приемке ценностей, поступивших от поставщика | |

| 97 | 60 | Отражение задолженности перед поставщиками за выполненные работы, по которым затраты относятся на расходы будущих периодов |

Расчет с поставщиками: проводки и отражение на счетах

В бух. учетных документах данная позиция отражается в счете №60. При составлении баланса организации этот показатель отражается обязательно. По своей структуре он является одновременно и пассивным, и активным счетом. В него включаются и дебетовые поступления (авансы и предоплаты) и кредитные средства.

Записи в нем совершаются на основании документов, присланных поставщиком:

- товарная накладная;

- акт о проделанной работе;

- фактурный счет и т. д.

Тип проводки зависит от вида произведенного расчета

Важно вовремя отображать все цифры, которые вносятся на счет. Совершать это нужно независимо от каких-либо событий. Все суммы указываются в соответствии с имеющейся расчетной документацией.

Все долги списываются по условиям, указанным в ПБУ №34. Максимальный срок давности составляет 3 года. Параллельно с шестидесятым счетом, контролировать денежно-материальные операции с контрагентами можно в отчетном журнале №6. Он включает в себя аналитический и синтетический типы учета.

Перечисление аванса

Если предоплата поставщику переводится заблаговременно, то на счете 60 следует заполнить графу «аванс выданный». Когда деньги поступили адресату, нужно произвести проводку Д60 К60.

Все финансовые операции и суммы должны своевременно отображаться в документации, чтобы не возникало никаких проблем.

Перекрытие задолженности наличными

При совершении подобного рода операции следует провести такую проводку: Д 60 К 50. При этом для счета №50 могут быть использованы следующие субсчета:

- из основной кассы организации;

- из товарных касс;

- векселя, другие финансовые документы.

Помимо счетов и бухгалтерского баланса все проведенные денежные переводы нужно дополнительно вносить в кассовую книгу. Делается это на основании расходно-кассового ордера.

С лицевого счета

Если оплата производится безналичным расчетом, то осуществляется проводка Д60 К51. Это производится и фиксируется в 51 счету. Для каждого контрагента компания может создать отдельную графу. Основанием в этом случае является банковская выписка, квитанция или другой подтверждающий документ.

При возникновении задолженностей важно договориться о мирном решении проблемы

Несмотря на то, что различные виды погашения возникшей кредиторской задолженности фиксируются в разных счетах, связующим для всех них является №60, куда вносятся итоговые показатели. Именно в соответствии с ним производятся все операции.

Всегда нужно знать, сколько перечислено с расчетного счета в погашение задолженности поставщикам за материалы, товары и услуги. Отслеживать эти цифры необходимо, поскольку малейшее несоответствие впоследствии может привести к довольно крупным потерям.

Если аккредитив поступил и деньги попали адресату, задолженность считается полностью погашенной. В случае, когда производится рассрочка ссуды, платежные документы должны сохраняться после каждого перевода денег, а данные по операциям отображаться в соответствующих разделах бухгалтерского баланса.

Бухгалтерский учет дебиторской задолженности

После определения структуры хозяйственной операции, создание проводки не вызовет сложности даже у начинающего бухгалтера. Ниже можно наглядно изучить примеры проводок по основным хозяйственным операциям.

Поставщики — это предприятия, поставляющие товарно-материальные ценности (сырье, материалы, топливо, строительные материалы, запасные части, МБП), а также оказывающие услуги (подачу электроэнергии, газа, воды и др.) и выполняющие другие работы, необходимые предприятию, организации для осуществления производственной деятельности. Откройте аналитические счета к счету 60 «Расчеты с поставщиками и подрядчиками», сделайте в них необходимые записи.

Если ваша фирма отгрузила покупателю товары продукцию , то после того, как к покупателю перешло право собственности на них, сделайте проводку Дебет 62 Кредит 90-1 учтена задолженность покупателя за отгруженные товары продукцию .

И только по истечении трех лет со дня вступления решения в законную силу долг можно признать безнадежным (Письмо Минфина России от 21.09.2007 N 03-03-06/2/184).

В 13 девушка мечтает о принце, в 20-о бизнесмене, в 30-лишь бы не пил, в 45-лишь бы не ушел. Почему снижают требования?

Составьте оборотные ведомости по аналитическим счетам к субсчету 10-5. Сверьте итоги оборотных ведомостей с итогами соответствующих синтетических счетов.

В 13 девушка мечтает о принце, в 20-о бизнесмене, в 30-лишь бы не пил, в 45-лишь бы не ушел. Почему снижают требования?

Составьте оборотные ведомости по аналитическим счетам к субсчету 10-5. Сверьте итоги оборотных ведомостей с итогами соответствующих синтетических счетов.

При этом КЗ учитывают в качестве внереализационных доходов, кроме задолженности перед госорганами и внебюджетными фондами (ст.250 НК РФ п.18; ст. 251 п.21), ДЗ – в составе внереализационных расходов либо относится на сч. 63 «Резервы по сомнительным долгам».

Группа — холдинг, состоящий из специализированных компаний, действующих в сфере консалтинговых услуг, обеспечивающих построение и сопровождение бизнеса. Группа работает на рынке правовых услуг с 1999 года и за это время заняла и уверенно удерживает позиции одного из крупнейших юридических агентств Свердловской области.

В дополнительную входят различные платежи, такие, как оплата ЖКХ. В редких случаях плата за ЖКХ попадает в общую аренду.

Вследствие физического износа ликвидируется станок: а) списывается сумма ранее начисленной амортизации Д02 К01 б) списывается остаточная стоимость Д91 К01 в) оприходовать на склад материалы от ликвидации станка Д10 К91 г) за демонтаж оборудования начислена рабочим заработная плата Д91 К70 д) отчисления на социальное страхование (34% от ФЗП) ???

НДС и Налог на прибыль зависит от способов получения доходов!! !1)переуступив приобретенное право требования по более высокой цене;2)при погашении задолженности должником в случае, если она была приобретена по более низкой цене.Порядок уплаты НДС при переуступке права требования третьим лицом прописан в п. 4 ст.

Когда организация передала товары, соответственно, право собственности так же находится у покупателя, значит образованная задолженность требует отображения в учете. Например, запись может выглядеть следующим образом: Дебет 62 Кредит 90-1 – отражение задолженности за полученный товар; Или: Дебет 62 Кредит 91-1 – указываем выручку от реализации. Для бюджетных и автономных учреждений — получателей субсидий независимо от того, зачисляются средства прошлого финансового года или текущего, данная операция рассматривается как восстановление кассового расхода и полученные средства в доход бюджета не перечисляются. При этом следует учитывать, что указанные средства должны направляться на те же цели, на которые были выделены первоначально.

Чаще всего встречаются ошибки при отражении на счетах бухгалтерского учета операций по неотфактурованным поставкам и производственным запасам, находящимся в пути.

Вся сумма задолженности покупателей по отгруженным товарам комитента без предоплаты , отраженная по дебету счета 62, не является1 по статье Товары отгруженные в балансе организации отражается стоимость отгруженной продукции товаров и случае, если…

Погашение дебиторской задолженности проводки

Причины возникновения дебиторской задолженности можно объяснить следующими предпосылками. Организация-кредитор, получает дополнительные источники сбыта своей продукции, тогда как кредитор, сдвигая дату погашения кредита, получает дополнительные денежные средства и оборотные активы.

Приведем типовые проводки по учету дебиторской задолженности в нашем материале. Дебиторская задолженность: счета учета В соответствии с Разделом VI «Расчеты» Плана счетов бухгалтерского учета и Инструкции по его применению (Приказ Минфина от 31.10.2000 № 94н) синтетический и аналитический учет дебиторской задолженности организации ведется на следующих счетах:

Бухгалтерские проводки по учету операций на валютном счете

Как было указано выше, при списании задолженности одновременно ее суммы учитываются на забалансовых счетах 04, 20.

На практике имеют место ситуации, когда при недостаточности денежных средств для полного погашения дебиторской задолженности дебитор (как правило, покупатель) передает организации собственный вексель.

Поступило на расчетный счет от дебиторов в погашении задолженности Д51 К76 3. Акцептован счет поставщиков за полученные от них материалы по учетным ценам: 08 60 а) от камвольного комбината ткань шерстяная в количестве Д10 К60 б) прочие материалы Д10 К60 в) НДС по поступившим материалам (20 Д18 К60 7.

Сроки инвентаризации задолженности устанавливаются учетной политикой, но проводить ее обязательно не реже 1 раза в отчетном периоде (году).

Проводка погашена дебиторская задолженность

Если вексель третьего лица является: -процентным -дисконтным, то такой вексель учитывается в соответствии с положениями ПБУ 19/02 «Учет финансовых вложений» . В БУ такая операция отражается следующим образом: 1.передан вексель третьего лица от покупателя поставщику Д58.2 «Долговые ценные бумаги) К76 «Расчеты с разными дебиторами и кредиторами» Передан вексель третьего лица от покупателя поставщику. Д76 «Расчеты с разными дебиторами и кредиторами» К62.1 «Расчеты с покупателями и заказчиками» 2.погашена задолженность покупателя за полученные товары (работы, услуги) процентным/дисконтным векселем третьего лица Д76 «Расчеты с разными дебиторами и кредиторами» К62.1 «Расчеты с покупателями и заказчиками» Если вексель третьего лица является беспроцентным, то такой вексель не может учитываться в составе финансовых вложений, так как не отвечает требованию п. 2 ПБУ 19/02. В БУ передача такого векселя отражается проводкой: Д76 «Расчеты с разными дебиторами и кредиторами» К62.1 «Расчеты с покупателями и заказчиками»

А поточнее вопрос! ? То есть, Вы хотите сказать, что оплатили долги другой фирмы перед третьим лицом и никаких взаимных обязательств у вас с ними не было! ? тут ведь много вариантов предположить можно. Либо тем самым ваше предприятие погасило собственные долги (кредиторскую задолженность) перед этой долги с целью получения дохода в дальнейшем при продаже их (уступка права требования) , тогда для вас это финансовые вложения через 58 сч.

Проводки по списанию кредиторской и дебиторской задолженности

- Акт инвентаризации взаиморасчетов с контрагентами (форма ИНВ-17);

- Постановление судебного пристава о прекращении исполнительного производства – в случае нереальности взыскания;

- Выписка из госреестра юридических лиц с записью о завершении процедуры ликвидации предприятия (ст.49, ст.63 ГКРФ) – в случае ликвидации контрагента;

- Приказ руководителя о списании, подписанный на основании перечисленных документов.

- Договор и документы об оплате к нему;

- Документы, подтверждающие поставку (оказание услуг) – акты, накладные;

- Акт сверки (при наличии);

- Взаимная официальная переписка, подтверждающая факт истребования долга (претензии). Необходимо подкрепить копии писем документом, подтверждающим факт получения письма контрагентом (например, уведомление о вручении).

Как ликвидировать дебиторскую задолженность в налоговом учете?

Если долг признается безнадежным к оплате, он подлежит списанию. Поскольку дело касается Федеральной Налоговой службы, следует внимательно отслеживать процесс списания. Дебиторская задолженность по налоговому учету отображается как внереализованные расходы. В данному случае операция проводится не для БУ, а для налоговой подотчетности.

Все необходимые записи будут делаться по той же схеме, что и БУ: Дт 91.2 Кт 60 (62) или через резервы долгов, которые не могут быть взысканы или вызывают сомнения о возможности возврата. Если необходимо списать долг по налоговому учету, по которому уже истек срок, списание делается по БУ за период, когда срок подошел к окончанию.

Следует помнить, что невозможно списать долг по налоговому учету, если он не был признан как безнадежный. Данный момент регламентируется Письмом Министерства финансов РФ от 2013 года.

Бухгалтерские проводки, связанные с дебиторской задолженностью

Для контроля за полученными векселями применяют забалансовый счет 008 «Обеспечения обязательств и платежей полученные». На этом счете полученные векселя учитываются до истечения срока предъявления по ним претензий или же до получения извещения об их оплате.

В январе 2010 г. ЗАО «Альфа» продало ООО «Бета» партию товаров на 54 тыс. руб. (в том числе НДС — 8237 руб.) по договору N 1. Себестоимость партии товаров — 30 000 руб. определяет доходы от реализации товаров для целей налогообложения по методу начисления (ст. 271 НК РФ).