Особенности установления заработной платы для сотрудников

При приеме на работу гражданину должны сообщить о том, по каким правилам формируется вознаграждение за труд. Трудовой договор используется, чтобы закрепить основные положения не только в устной, но и в письменных формах. В документе подробно описывают систему, применяемую для сотрудника, общий порядок формирования.

Основные элементы заработной платы такие:

- стимулирующие выплаты, составляющие систему премирования;

- надбавки;

- оклад или тарифная ставка.

Главное – учитывать, что равный труд и оплачивается одинаково. Значит, сотрудники на одной и той же должности должны получать одинаковое вознаграждение. Не стоит забывать о понятии МРОТ – минимального размера оплаты труда. Зарплата не может быть ниже этого показателя.

Некоторые регионы и отрасли имеют право повышать МРОТ для сотрудников. Важно, чтобы любые изменения были закреплены в официальных документах. Если документация отсутствует – ориентируются на общепринятый МРОТ.

Соотношение с заработной платой

Как оклад соотносится с зарплатой

Оклад – это не вся зарплата, а только ее составная часть. Нужно понимать, что на законодательном уровне классическая структура заработной платы состоит из трех основных элементов:

- Базовая оплата. По сути, это и есть полагающийся работнику должностной оклад либо рассчитанная за период работы тарифная ставка. Ниже базового уровня оплаты труда (за вычетом налогов), работодатель выплачивать своим работникам не имеет права.

- Компенсационный уровень оплаты. В эту категорию относятся все полагающиеся сотруднику выплаты за дополнительный труд, нетипичные условия работы, отличающиеся от нормальных, оплату за выполнение своих обязанностей в сложных климатических и погодных условиях, а также иные, предусмотренные законодательными и локальными документами выплаты.

- Стимулирующие выплаты. Сюда относят все «плюшки», которыми работодатель задабривает своих работников, подстегивая их добросовестно выполнять и перевыполнять различные плановые показатели. Обычно это месячные, квартальные, разовые премии, разнообразные надбавки, доплаты, иные вознаграждения.

Как правило, чтобы стимулировать сотрудника эффективно выполнять возложенные на него функциональные обязанности, работодатели стараются увеличивать разрыв между базовым окладом и полагающимися сотруднику стимулирующими и компенсационными выплатами.

Обычно такой подход ориентирован на конечный результат (например, в юридической сфере, когда премия выплачивается за выигранное дело). В таких компаниях должностной оклад может составлять 20 – 25% от конечного уровня заработной платы.

В то же время отдельные категории работников изначально являются высоко востребованными и высокооплачиваемыми. Им не нужно что-то доказывать, куда-то гнаться, кого-то побеждать. Главное, чтобы все выполнялось планомерно.

К таким сотрудникам можно отнести, к примеру, программистов, работников ИТ-сферы. В их случае должностной оклад составляет порядка 90% от всей заработной платы.

Помните, конкретные оклады, ставки, системы оплаты труда, разнообразие стимулирующих выплат обычно устанавливаются работодателем через коллективный договор.

О порядке выплаты зарплаты

При выплате вознаграждений надо проходить через следующие этапы:

- Рассчитывают общую сумму заработка на основании ставок и окладов, которые действуют для предприятия.

- Добавляют компенсационные и стимулирующие выплаты.

- Далее производят удержания из сумм заработной платы.

Обычно используется подоходный налог, обозначаемый как НДФЛ. Работодатель выполняет функцию налогового агента. Налог начисляют в зависимости от ставки, которая действует в настоящее время. Обязательно берут во внимание вычеты, полагающиеся тому или иному сотруднику. Уменьшение допустимо на положенные премии, на счётные ошибки, допущенные ранее. То же касается компенсаций со стороны сотрудника, если он допустил совершение каких-либо виновных действий.

Какая может быть применена формула расчета зарплаты

Самая простая формула расчета зарплаты включает в себя только 3 пункта:

- размер оклада;

- количество отработанных дней;

- подоходный налог.

Если предположить, что работник не должен делать никаких выплат и ему не производят никаких доплат, тогда зарплата рассчитывается следующим образом:

1. Оклад делят на количество рабочих дней месяца, затем умножают на количество отработанных дней.

2. Из полученной суммы вычитают подоходный налог (в России НДФЛ равен 13%).

Рассмотрим пример. Оклад работника — 30 000 рублей. В отработанном месяце 23 рабочих дня. Работник брал 3 дня без сохранения заработной платы для решения личных вопросов, следовательно — отработал в месяце 20 дней. Расчет зарплаты выглядит следующим образом:

30 000 / 23 × 20 = 26 086,96 рубля (заработная плата до вычета НДФЛ);

26 086,96 – 13% = 22 695,65 рубля (заработная плата на руки).

Но на практике таких простых расчетов почти не бывает. Работникам выплачивают премии, надбавки и компенсации. Предположим, работнику ежемесячно кроме оклада размером 30 000 рублей выплачивают премию в размере 25% от оклада. И он отработал только 20 дней вместо положенных 23 рабочих дней в месяце. Тогда расчет будет выглядеть так:

Оклад + премия (30 000 + 7 500) = 37 500 рублей (заработная плата за месяц);

37 500 / 23 × 20 = 32 608,70 рубля (заработная плата за отработанное время без вычета НДФЛ);

32 608,70 – 13% = 28 369,57 рубля (заработная плата на руки).

Еще один частый случай выплат сверх оклада – оплата работы в нерабочий праздничный день. Правильно сделать расчет поможет Готовое решение от КонсультантПлюс. Воспользуйтесь пробным бесплатным доступом, если у вас пока нет доступа к системе.

Подпишитесь на рассылку

Яндекс.Дзен ВКонтакте Telegram

В случаях когда работник имеет право на налоговый вычет, предварительно делается расчет суммы налога, а потом уже он вычитается из оклада. Например, оклад равен 30 000 рублей. Работник проработал все дни. Он имеет право на налоговый вычет в размере 1 400 рублей. Расчет будет выглядеть так:

30 000 – 1 400 = 28 600 × 13% = 3 718 рублей (НДФЛ после применения налогового вычета);

30 000 – 3 718 = 26 282 рублей (заработная плата на руки).

Расчет зарплаты может показаться нелегким занятием. Но стоит один раз понять его алгоритм, и при следующем расчете проблем уже не будет.

Больше примеров расчета зарплаты с надбавками — в статье

О разных формах оплаты труда

Заработную плату начисляют в зависимости от действующего соглашения и системы, которая работает на том или ином предприятии. Экономические условия работы и личные предпочтения владельца компании становятся главными ориентирами при принятии решения. Главное, чтобы система не противоречила действующему Трудовому Кодексу, иначе её признают недействительной автоматически.

Повременная и сдельная – ключевые системы, которые чаще всего применяют на практике. Повременной вариант применяют, если нет возможности наладить нормированный график, либо в этом нет необходимости. Тогда целесообразнее платить не за объём работы, а именно за время.

Такой вид зарплаты чаще всего начисляют представителям следующих профессий:

- административный персонал;

- секретари;

- маркетологи;

- юристы.

День или месяц могут стать отчетными периодами, хотя руководство имеет право выбирать и другие варианты. Если отработано время не полностью – то и вознаграждение платят только за промежуток, на протяжении которого выполнялись рабочие обязанности.

Повременно-премиальная форма тоже практикуется многими предприятиями. К основному вознаграждению прибавляют премию для тех, кто качественно выполняет работу.

На производствах или в сфере услуг предпочтение могут отдавать сдельной форме оплаты. В этом случае руководителю выгоднее оплачивать именно объем работы, которая была выполнена.

О доплатах и премиях, надбавках

Доплаты и надбавки к окладу тоже учитывают, когда заработную плату проверяют на соответствие МРОТ. Если сотрудник отработал все нормы за месяц – его вознаграждение не может быть ниже этого показателя.

В зарплату, согласно действующим нормам, могут входить такие компоненты:

- основное вознаграждение за труд, в зависимости от тарифов или окладов;

- выплаты компенсационного характера;

- стимулирующие перечисления.

Никаких других специальных правил в этом направлении не действует. Такие же положения применяют по отношению к региональному МРОТ и сравнению заработной платы с этим показателем.

Суть спора

Сотрудница потребовала от работодателя повысить ее должностной оклад, который составлял всего 2 596 рублей. Работодатель ответил отказом, заявив, что с учетом всех доплат ее зарплата превышала МРОТ.

Тогда сотрудница обратилась в суд, потребовав обязать работодателя выплачивать оклад (тарифную ставку) в размере не ниже МРОТ, а все выплаты компенсационного и стимулирующего характера выплачивать сверх фиксированного размера оплаты труда.

В обоснование своих требований сотрудница ссылалась на то, что размер должностного оклада не может быть меньше МРОТ на основании части 3 статьи 133 ТК РФ.

При работе совместителями, на неполный рабочий день

МРОТ гарантирован тем, кто отработал полную норму на протяжении целого месяца. Поэтому совместителям и использующим неполный рабочий день разрешено выплачивать вознаграждения меньше указанного параметра. В данном случае вознаграждение может зависеть либо от общего объема работ или от того, какое время отработано фактически.

В полном размере устанавливают оклад для тех, кто работает в режиме неполного рабочего времени. Этот порядок соответствует положениям статьи 57 ТК РФ. Согласно этой статье, в договорах и локальных актах указывают полный размер оклада при полностью отработанных нормах.

При неполном рабочем дне месячная норма не вырабатывается. Поэтому выплате подлежит только часть оклада, указанная в соглашении, оформленном с сотрудниками. Соответствующее условие формируют в письменных документах, связанных с приемом на работу.

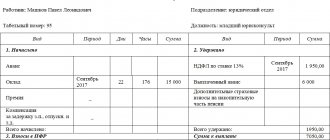

Как правильно собрать исходные данные для расчета заработной платы

Для расчета заработной платы по окладу собираются исходные данные:

- о размере оклада;

- количестве рабочих дней в расчетном месяце;

- количестве отработанных дней в месяце;

- выплатах, положенных работнику помимо оклада.

Откуда эти данные взять?

Размер оклада

Оклады по каждой должности отражаются в штатном расписании:

Кроме того, размер оклада должен быть указан в трудовом договоре:

А также отражен в приказе о приеме на работу:

Посмотрите, как выглядит образец приказа Т-1.

Количество рабочих дней в расчетном месяце

Подсчет рабочих дней для каждого месяца производится на основе производственного календаря. Этот показатель зависит от продолжительности рабочей недели: с понедельника по пятницу (пятидневка) или в другом режиме (например, с рабочей субботой):

Количество отработанных дней в расчетном месяце

Этот показатель для расчета зарплаты по окладу берется из табеля учета рабочего времени или иного документа, с помощью которого на предприятии учитываются отработанные дни, дни отдыха и иные периоды (командировки, отсутствие по болезни, прогулы, отпуска и т. д.).

Организовать в компании учет рабочего времени помогут материалы:

- «Табель учета рабочего времени по форме Т-12 — бланк»;

- «Используемые в табеле учета рабочего времени обозначения»;

- «Каков срок хранения табеля учета рабочего времени?».

Выплаты, положенные работнику помимо оклада

Премии, доплаты, компенсации, бонусы и иные выплаты, на которые может рассчитывать работник помимо оклада, устанавливаются в трудовых договорах, соглашениях, приказах или иных внутрифирменных НПА (коллективном договоре, положении об оплате труда и т. д.).

С нюансами назначения различных доплат и компенсаций к окладу вас познакомят статьи:

- «Порядок выплаты премии по Трудовому кодексу РФ»;

- «Положение об оказании материальной помощи работникам»;

- «Доплата за совмещение должностей по ТК РФ».

Как рассчитать з/п по окладу, расскажем далее.