О чем нужно помнить бухгалтеру при выдаче денег под отчет

Выдача денег под отчет регламентируется указанием Банка РФ от 11.03.2014 № 3210-У, устанавливающим порядок ведения кассовых операций (далее — порядок № 3210-У). Исходя из его положений, есть 3 основных момента, о которых необходимо помнить каждому бухгалтеру при выдаче денег под отчет:

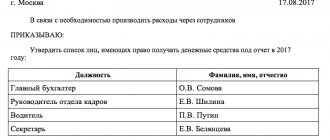

- Деньги в подотчет выдаются на основании письменного заявления лица, получающего средства, или распоряжения руководителя. К обязательным реквизитам такого заявления относятся (кроме Ф. И. О., должности и подписи заявителя): сумма подотчетных средств, срок, на который деньги выдаются, дата и подпись руководителя, разрешившего выдать средства в подотчет (п. 6.3 порядка № 3210-У). Образец заявления можно посмотреть у нас на сайте.

ВНИМАНИЕ! С 30.11.2020 распорядительный документ можно составить на несколько выдач наличных денег одному или нескольким работникам. В этом случае нужно указать фамилию, сумму и срок, на который выдают деньги, по каждому работнику.

Какие еще нововведения в порядке учета кассовых операций вступили в действие, рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в обзорный материал.

2. Сроки выдачи денег в подотчет могут быть установлены учетной политикой или отдельным приказом. Так проще будет подотчетным лицам писать заявления, а бухгалтеру — проверять сроки возврата средств. Законодательно границы сроков, на которые выдаются деньги в подотчет, не установлены. Этот вопрос решает каждое предприятие самостоятельно.

ВАЖНО! На предприятии должен быть приказ о том, кто имеет право получать деньги в подотчет. Образец такого приказа есть у нас на сайте.

- Подотчетное лицо обязано отчитаться о подотчетной сумме или вернуть в кассу предприятия неиспользованные средства в течение установленного работодателем количества дней после окончания срока, на который ему выдавались деньги. Если деньги выдавались на командировку, подотчетник обязан отчитаться в срок, установленный работодателем, после возвращения.

Еще один важный нюанс — максимально возможная сумма, которую можно выдать в подотчет. Здесь есть свои ограничения.

Рекомендуем посмотреть материал «Какую сумму можно выдавать под отчет в 2021 — 2021 годах?».

Можно ли удержать из зарплаты подотчетные суммы

Перечень лиц, которым могут выдавать средства под отчет, работодатель может закрепить через издание приказа (хотя это необязательно). Подотчетным лицом может стать любой сотрудник предприятия.

Средства под отчет могут выдаваться сотрудникам в наличной форме или в безналичном формате на банковский счет. После того как средства получены, работник должен будет отчитаться за них.

Под таким отчетом понимается предоставление сотрудником работодателю документального подтверждения размера затрат и возврат работодателю неизрасходованных подотчетных сумм. Если подотчетные суммы были выданы в наличной форме, то сотрудник должен предоставить отчет в течение 3 рабочих дней после истечения того срока, на который они были выданы ему или со дня выхода работника на работу (например, после его возвращения из командировки). Это требование прописано в п. 6.3 Указания ЦБ от 2014 года №3210-У.

Законодательно не запрещается выдавать сотрудникам подотчетные суммы, даже если они не отчитались по предыдущим.

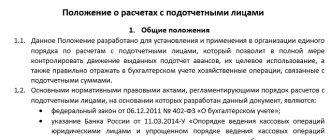

Сроки выдачи подотчетных сумм работодатель утверждает самостоятельно и закрепляет их в локальных нормативно-правовых актах (например, во внутреннем Положении о расчетах с подотчетными лицами).

В отношении сумм под отчет, которые были выданы в безналичной форме, работодатель должен заранее определиться с двумя аспектами: на какой срок выдаются подотчетные суммы, и какова финальная дата для предоставления сотрудниками отчетности.

Если работник не отчитался по выданным ему подотчетным суммам, то работодатель может удержать их из его зарплаты. При этом ему нужно учитывать некоторые законодательные нюансы. Процедура удержания подотчетных сумм регламентируется ст. 137 Трудового кодекса.

Выдача денег работникам под отчет регулируется указанием ЦБ от 2014 года №3210-У, который устанавливает порядок ведения кассовых операций.

Как обязано отчитаться подотчетное лицо

Для списания с работника денег, полученных в подотчет, существует установленная форма, называемая «Авансовый отчет». Бланк авансового отчета (АО) в графах о расходовании сумм заполняет подотчетное лицо самостоятельно. К АО прилагаются первичные документы, подтверждающие факт расхода.

Образец заполнения авансового отчета см. здесь.

В соответствующих столбцах таблицы обратной стороны бланка АО подотчетное лицо указывает:

- порядковый номер записи;

- дату расходования средств (выдачи первичного документа);

- номер первичного документа;

- наименование первичного документа;

- сумму расхода.

Если списываются суточные расходы, не имеющие первичных документов, указывается дата расхода, ставится размер суточных, утвержденный на предприятии. Следует также указать номер приказа, на основании которого выдавались суточные командированному лицу.

В итоговой строке бланка подотчетное лицо ставит сумму израсходованных средств. Бухгалтер проверяет соответствие суммы по отчету сумме полученных подотчетным лицом средств.

Если сумма по авансовому отчету больше, чем была выдана подотчетнику, то производится доплата подотчетному лицу из кассы предприятия или (по его заявлению) на банковскую карту.

Как это сделать правильно, смотрите здесь «Перевод подотчета на карту сотрудника с расчетного счета».

Если сумма списываемых по авансовому отчету средств меньше, чем была выдана подотчетнику, он обязан вернуть остаток денег предприятию. Если подотчетное лицо не вернуло остаток неизрасходованных (не списанных по авансовому отчету) средств либо не отчиталось в указанные сроки, у него появляется задолженность перед предприятием по суммам, полученным в подотчет.

При увольнении

Иногда на момент увольнения у сотрудника присутствует сумма задолженности по подотчетным суммам.

Если согласие с работника об удержании уже было взято, и приказ по предприятию издан, с расчетных сумм также производится взыскание в размере не более 20%.

Остаток задолженности работник может добровольно внести в кассу предприятия при получении расчета при увольнении.

Для этого бухгалтер печатает расходный и приходный кассовый ордер одновременно.

Когда сумма задолженности выявлена непосредственно в момент увольнения, работодателю необходимо придерживаться той же схемы действий, что с работающим сотрудником.

При нежелании сотрудника выплачивать задолженность по подотчетной сумме, работодатель не имеет права задерживать его увольнение.

Сумму долга он может взыскать уже после его расчета.

Для этого необходимо обратиться сначала с исковым заявлением в суд, потом с постановлением суда к судебным приставам исполнителям.

Способы удержания из заработной платы средств и типовые проводки по погашению подотчета

Существует 3 возможных варианта развития событий:

- Подотчетное лицо признает долг и пишет заявление на удержание полученных под отчет средств, по которым оно осталось должно, из его заработной платы.

- Работодатель удерживает долг подотчетника по своей инициативе. Эта ситуация, в свою очередь, предполагает 2 возможных варианта развития событий:

- когда подотчетное лицо не оспаривает долга, предприятие в течение месяца с окончания срока, к которому сотрудник должен был отчитаться, может принять решение об удержании денег;

- когда подотчетное лицо не согласно с фактом задолженности, решение об удержании денег может принять только суд.

- Руководитель решил простить долг подотчетному лицу.

В первом случае, когда подотчетник признает долг и пишет заявление с просьбой удержать у него подотчетные деньги из зарплаты, можно удержать единовременно всю сумму долга, если иное не указано в заявлении на удержание (письмо Роструда от 26.09.2012 № ПГ/7156-6-1).

Во втором случае, когда подотчетник не оспаривает факт задолженности, бухгалтер имеет право удержать с работника долг. Для этого необходимо принять решение (издать приказ) об удержании долга в течение месяца от даты, установленной для сдачи авансового отчета в бухгалтерию или возврата подотчетных сумм. В приказе обязательно должна быть проставлена подпись сотрудника, свидетельствующая о том, что возражений у него не имеется. Эта норма установлена ст. 137 ТК РФ.

Важно! КонсультантПлюс предупреждает Максимальный размер удержаний из заработной платы работника — 20% от начисленной суммы за минусом НДФЛ (ст. 138 ТК РФ, Письмо Минздравсоцразвития России от 16.11.2011 N 22-2-4852). Поэтому если невозвращенная подотчетная сумма превышает 20% начисленной зарплаты за минусом НДФЛ, то… Подробнее смотрите в К+. Пробный доступ можно получить бесплатно.

Приведем типовые проводки по рассмотренным выше операциям:

| Дт | Кт | Описание операции |

| 71 | 50 | Выдача в подотчет наличных денег из кассы предприятия |

| 94 | 71 | Отражена задолженность по невозвращенным подотчетным средствам |

| 20–44 | 70 | Начислена заработная плата сотруднику |

| 70 | 68 | Удержан НДФЛ из зарплаты |

| 70 | 94 | Погашена задолженность сотрудника |

В случае же, когда подотчетное лицо оспаривает долг, решить вопрос может только суд. При этом по истечении месячного срока от крайней отчетной даты бухгалтер обязан доначислить на сумму невозвращенных подотчетных средств страховые взносы (ст. 7, 8 закона от 24.07.2009 № 212-ФЗ). Что касается НДФЛ, он начисляется по факту списания задолженности в связи с решением суда (если суд принял решение в пользу работника) либо на дату прощения задолженности.

Прощение задолженности — это последний вариант возможного развития событий при невозврате подотчетных сумм. Если принято решение простить долг подотчетному лицу, необходимо издать соответствующий приказ (можно также ограничиться получением соответствующей резолюции руководителя на заявлении подотчетного лица о прощении ему долга).

Дата резолюции (или приказа) считается датой списания долга с должника (п. 2 ст. 415 ГК РФ).

Облагается ли списанный долг подотчетника НДФЛ и страховыми взносами и как быть с налогом на прибыль, узнайте в Готовом решении от КонсультантПлюс, получив пробный доступ к системе бесплатно.

Проводки при прощении долга по невозвращенному подотчету выглядят так:

| Дт | Кт | Описание операции |

| 91 | 71 | Списан долг на основании приказа |

| 70 | 68 | Удержан НДФЛ с суммы списанного долга |

| 91 | 69 | Начислены взносы по списанной задолженности |

Нужно ли согласие сотрудника на удержание подотчетной суммы

Сотрудник может вернуть неизрасходованные им средства в наличной форме и внести их в кассу предприятия. Но если у него нет возможности в установленные сроки вернуть задолженность, то допускается несколько вариантов для ее удержания из зарплаты.

Трудовой кодекс в ст. 137 предусматривает право работодателя на возврат неизрасходованных подотчетных сумм. Вернуть средства допускается в нескольких вариантах:

- По желанию работника. В данном случае сотрудник пишет заявление на имя работодателя в свободной форме, где просит удержать из его доходов подотчетные суммы.

- По решению работодателя через издание приказа об удержании подотчетных сумм у работника.

В приказном порядке без предварительного согласия работника получить подотчетные суммы нельзя. Согласие работника на удержание в обязательном порядке должно быть получено в письменной форме, чтобы у контролирующих инстанций не было повода для привлечения работодателя к ответственности.

Мнение эксперта

Гусев Владислав Семенович

Адвокат с 10-летним опытом. Специализируется в области уголовного права. Член коллегии адвокатов.

Согласие может иметь форму заявления от работника, либо тот может расписаться в приказе на удержание подотчетной суммы и указать там, что он не оспаривает основания на удержание и размер задолженности.

Также работодатель может предварительно передать сотруднику письменное уведомление о размере предстоящего удержания, где тот должен поставить свою подпись.

Также на практике возможны следующие варианты развития событий:

- Если между работодателем и сотрудником возникли разногласия по сумме задолженности, или сотрудник отказывается возвращать денежные средства добровольно, то работодатель должен обратиться в суд. Для взыскания задолженности в данном случае действует срок исковой давности в три года.

- Руководство компании может принять решение о списании задолженности путем признания ее доходом сотрудника. Важно учитывать, что данная сумма станет налогооблагаемым доходом и с нее необходимо перечислить НДФЛ с неиспользованных подотчетных сумм. Прощение задолженности работнику оформляется через издание соответствующего приказа.

Итоги

При выдаче подотчетных сумм бухгалтер предприятия обязан вести учет сроков их возврата. Если подотчетник своевременно не отчитался за выданные суммы (или не вернул их), возможно удержание их из зарплаты. Процедуру такого удержания может инициировать как сотрудник, так и работодатель.

Подробнее о том, как взыскать подотчет с директора предприятия, можно узнать из статьи «Пять действенных способов обнулить накопленный подотчет директора».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Правила составления приказа

Работодатель обязан издать приказ об удержании из зарплаты в течение месяца после того, как ему стало известно о наличии задолженности у сотрудника. Если указанные сроки были упущены, то за взысканием суммы долга придется обращаться в суд либо сотрудник должен будет предварительно написать заявление на удержание.

Сотрудник составляет заявление на удержание подотчетных сумм в произвольном формате.

В приказе следует прописать следующие сведения:

- Наименование компании-работодателя.

- Наименование документа.

- ФИО подотчетного лица и его должность.

- Дата издания приказа и место (город).

- Обстоятельства выдачи подотчетной суммы: когда она была выдана и на какие цели (например, в связи с командировкой).

- Сумма денежных средств, которая подлежит удержанию.

- Перечень приложений (это может быть уведомление об удержании, авансовый отчет либо письменное заявление работника).

В приказе руководитель компании может назначить ответственное лицо за удержание денежных сумм из заработной платы. Обычно это сотрудник бухгалтерии, который ответственен за начисление зарплаты.

Удержание производится в ближайший день выдачи зарплаты. Его допускается произвести как из авансового платежа, так и окончательного расчета.

Стоит учитывать, что даже при наличии правильно оформленного приказа на удержание и полученного согласия работника работодателю не всегда удается единовременно удержать невозвращенную ему подотчетную сумму. Связано это с тем, что положения трудового законодательства ограничивают размер удержаний из доходов работника.

Как взыскать средства с заработка работника?

Работодатель устанавливает для своего персонала срок, на который выдаются подотчетные суммы.

В течение 3 дней после его окончания работники должны представить в бухгалтерию авансовый отчет, подтверждающий фактическое расходование средств по назначению.

Если сотрудник в это время находился на больничном листе, в отпуске или командировке, авансовый отчет и возврат оставшихся средств он вправе осуществить по выходу на место труда.

Если у сотрудника остались неизрасходованные деньги, он просто вносит их в кассу предприятия. Однако не всегда все получается так гладко.

Иногда работник просто не в состоянии совершить возврат.

Тогда на основании согласия сотрудника и изданного приказа об удержании, бухгалтер может удержать подотчетную сумму с заработной платы в размере, не превышающем 20% от зарплаты за месяц. Данное ограничение устанавливает ст. 138 ТК РФ.

Указанный предельный размер удержания рассчитывается от дохода за минусом НДФЛ.

Разберем, как это выглядит на конкретном примере.

Счета, проводки

Учет подотчетных сумм ведется на 71 счете. При несвоевременном возврате остатка средств, выданных работнику авансом, величина долга в учете причисляется к недостачам. Удержания подотчетных сумм проводятся как уменьшение суммы недостачи, числящейся за конкретным ответственным лицом. Типовые корреспонденции в этом сегменте учета такие:

- Д71 – К50 или 51 – отражена выдача денег в подотчет;

- Д94 – К71 — неизрасходованная подотчетная сумма, не внесенная в срок в кассу, отнесена на недостачи;

- Д70 – К94 – произведено удержание остатка подотчетных средств из заработной платы (при наличии письменного согласия должника);

- Д73 – К94 – обозначен долг по подотчетным средствам, который невозможно погасить за счет ежемесячного заработка физического лица;

- Д50 или 51 – К73 – запись составляется в ситуациях добровольного закрытия задолженности сотрудником и при погашении требуемой суммы в принудительном порядке по решению суда;

- Д91 – К73 – фиксация факта прощения долга;

- Д70 – К68 – по прощенной сумме задолженности осуществлено начисление подоходного налога;

- Д91 – К69 – показано начисление страховых взносов на подотчетные суммы, которые перешли из группы долгов в категорию доходов сотрудника.

По закону работник, получивший средства в подотчет обязан отчитаться о них не позже 3 дней. Это происходит после истечения срока, на который выданы деньги или после выхода на работу, если дата возврата пришлась на больничный, отпуск или командировку.

Зачастую на практике можно встретить ситуации, когда работники отчитываются на меньшую сумму, в результате у них образовывается задолженность перед организацией.

Если человек имеет возможность, он вносит сумму долга в кассу предприятия. В противном случае работодатель взыскивает ее с зарплаты.