Нормативная база

Письмо Минтруда России от 05.08.2013 N 14-4-1702

Письмо Минтруда России от 10.08.2017 N 14-1/В-725

Постановление Госкомстата РФ от 05.01.2004 N 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты»

Письмо Роструда от 18.03.2010 N 739-6-1

Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»

Почти всегда в вакансиях вместо заработной платы, которую работник получит в реальности, указан оклад. И многие даже не догадываются, что оклад и заработная плата — это не одно и то же. И чтобы не углубляться в правила, как посчитать зарплату по окладу, калькулятор на нашем сайте — в помощь.

Какая зарплата бывает и когда её положено платить

Зарплату сотрудника рассчитывают табелю рабочего времени.

При расчете зарплаты бухгалтер-расчетчик руководствуется основными документами и нормативно-правовыми актами организации. Список следующий:

- правила внутреннего трудового распорядка,

- коллективный договор,

- положения о материальном стимулировании и оплате труда,

- штатное расписание,

- пункты трудового соглашения,

- локальные нормативные акты.

Оплата труда бывает сдельной и повременной. При сдельной системе заработок напрямую зависит от выработки: произведенного объема продукции, количества оказанных услуг. При повременном заработке работник получает оклад, соответствующий своей должности. Оклад для каждой должности устанавливают штатным расписанием.

Порядок расчета зарплаты может предусматривать премии и дополнительные надбавки. Например, за стаж, высокие результаты труда или его интенсивность.

Заработную плату нужно выплачивать работнику не реже, чем 2 раза в месяц. Это обязанность работодателя закреплена в статье 136 ТК РФ. Нарушение статьи влечет административную ответственность.

Существуют два устоявшихся метода выплаты зарплаты 2 раза в месяц:

Аванс и выплата по итогам месяца. В первой половине месяца выдается аванс — часть должностного оклада. Это часть закрепляется в месячной тарифной сетке. Чтобы получить аванс, нужно отработать не меньше двух недель. В конце месяца работник получает оставшуюся часть. Она может быть фиксированной или зависеть от наработанных часов или объема проделанной работы.

Оплата труда за 1 и 2 половину месяца. Заработная плата рассчитывается два раза в месяц — в 1 и 2 половинах месяца. Расчет производят по фактически отработанному времени или объему работ, отрезками по две недели. Сотрудник работает две недели, еще через дне недели получает оплату. Обычно такой порядок оплаты устанавливают в коллективном или трудовом договоре.

Как пользоваться калькулятором

Чтобы рассчитать зарплату по окладу с помощью нашего сервиса, введите исходные данные. Остальное все сделает программа.

Допустим, вам установили оклад 30 000 рублей. За полностью отработанный сентябрь вам начислят 30 000 рублей, но снимут НДФЛ на сумму 3900 рублей и выдадут (перечислят на карту) только 26 100 рублей.

Попробуйте произвести расчет зарплаты по окладу, калькулятор выдаст ответ мгновенно. Единственное — он не умеет считать переработки, и в случае превышения нормы часов программа не будет работать. Но если вы отработали неполный месяц, допустим, вас приняли на работу в середине месяца, система учтет количество отработанных дней и изменит итоговые суммы.

Нюансы и исключения в расчёте средней зарплаты работника

Нужно подчеркнуть, что не берётся для расчёта среднедневной оплаты труда, время и оплата за этот период, если работник:

- отсутствовал на работе, использовал дни (с сохранением ЗПср.);

- получал пособие от Фонда социального страхования (больничный, беременность, роды, уход);

Указанные периоды не берутся в расчёт, исходя из логичного вывода – они и так уже были оплачены с сохранением среднедневного заработка.

Если работник, например, был в декретном отпуске, то средне заработная плата расчет производится исходя из сумм выплат, начисленным периодом, ранее декретного отпуска.

Рассмотрим пример, когда в одном из месяца в году, работник отсутствовал по какой-либо другой причине, на основном рабочем месте, с сохранением среднего заработка или получал пособие. Пример расчета заработной платы (среднедневной):

Главный экономист, Калинина Н.П. отработала в период 2015 года – 11 месяцев полностью, 1 месяц (ноябрь) отсутствовала, по причине важных переговоров и подготовки к ним. На период переговоров средний заработок Калининой Н.П., по основному месту работы – сохранялся. Количество, фактически отработанных в ноябре, дней, на основном месте, составляет 2 дня.

Фонд оплаты труда работника состоит из:

оклад – 50 000 рублей;

доплата (за высокую квалификацию работника) – 25% от оклада.

В январе 2021 года у Калининой Н.П. отпуск, по графику.

Схема расчёта такова:

— определяем сумму выплат в период 2015 года, в них входит оклад, доплата за полные месяца и за неполный ноябрь:

Zначисленная = ЗП основная за 11 мес. + ЗП дополнительнаяза 11 мес + ЗП осн.и доп. за 2 дня ноября

Z = (50 000*11) + (50 000*25 %*11) + (50 000/159*2*8 + (50 000/159*2*8)*25%) =550000 + 137500 + (5031,56+1257,86) = 693789,42 (рублей).

— определяем время, для этого количество полностью отработанных месяцев (11 месяцев) умножаем на 29,3, к этому числу прибавляем 2 дня, отработанных в двенадцатом месяце:

11*29,3+2 = 324,3 (дня).

— определяем среднедневную зарплату, для этого сумму выплат делим на сумму дней:

Z среднедн. = 693789,42 / 324,3 = 2139,34 (рублей).

Далее, для расчёта отпускных Калининой Н.П., бухгалтеру останется начислить за каждый день отпуска Z среднедн.

В примере Калининой, фонд дополнительной зарплаты представлен доплатой за высококвалифицированную работу. В расчётах средней ЗП вместо (или вместе) доплаты за высокую квалификацию, могут участвовать (по той же схеме) любые доплаты и надбавки, премии и прочие выплаты этого периода.

Также в течении расчётного периода (года) могут начисляться или сниматься временные доплаты и надбавки (по приказу), их тоже обязательно учитывать в расчёте.

Например, если бы Калининой Н.П. назначили (по приказу) доплату за совмещение (на время отсутствия, в январе 2015г., начальника отдела кадров), в размере 20 % должностного оклада (главного экономиста), то расчёт ее среднедневной зарплаты изменил бы свой вид следующим образом:

Z = ЗП осн 11 мес. + ЗП доп 11 мес + ЗП осн.и доп. ноябрь + ЗП доп.совмещ.янв.

Z = 550 000 + 137500 + (5031,56+1257,86) + (50 000*20%)=550000 + 137500 + (5031,56+1257,86) + 10 000 = 793789,42 (рублей).

Z среднедн. = 793789,42 / 324,3 = 2447,70 (рублей).

Особенности расчета заработной платы вручную

Трудовым законодательством дано определение оклада и заработной платы (ст. 129 ТК РФ):

- оклад — фиксированный размер оплаты труда работника за календарный месяц без учета компенсационных, стимулирующих и социальных выплат;

- стимулирующие выплаты — доплаты и надбавки стимулирующего характера (премии и поощрительные выплаты);

- компенсационные выплаты — доплаты и надбавки компенсационного характера (за работу в особых климатических условиях или в особых условиях и иные выплаты);

- заработная плата — вознаграждение за труд, которое состоит из оклада с учетом компенсационных и стимулирующих выплат. В разговорной речи употребляется понятие «зарплата грязными», или зарплата gross;

- заработная плата «на руки» — размер оплаты труда, подлежащий выдаче работнику, или начисленная заработная плата за вычетом НДФЛ. В разговорной речи иногда именуют «выплата чистыми» или зарплата net, и подробный расчет заработной платы по окладу калькулятор только что помог нам сделать.

Системы оплаты труда

Организация самостоятельно разрабатывает систему финансовой мотивации сотрудников. Разным категориям работников устанавливается разная система выплат. Основными системами оплаты труда являются:

- должностной оклад;

- тарифная ставка.

Размер выплат по должностному окладу зависит от занимаемой должности. Эту систему используют для вознаграждения специалистов с широким объемом работы. Директорам, юристам, инженерам, бухгалтерам и прочим специалистам, производя расчет зарплаты по окладу, калькулятор понадобится каждый раз, когда им проводят индексацию выплат.

Оплата труда по тарифной ставке устанавливается как размер вознаграждения за выполнение нормы. Этот способ используют в основном для рабочих-повременщиков и рабочих-сдельщиков (токарь, строитель, комбайнер и т. д.).

Сроки расчета и выплаты заработной платы

Дата выплаты устанавливается в одном из следующих документов: правилах внутреннего трудового распорядка, коллективном договоре или трудовом договоре. Заработная плата выплачивается не реже чем каждые полмесяца (ст. 136 ТК РФ). Окончательный расчет за месяц производится не позднее 15 числа.

На практике период выплаты устанавливают, не учитывая способы, как рассчитать зарплату по окладу (калькулятор), а в следующем порядке:

- выплата аванса — с 16-го по 30-е (31-е) число текущего месяца;

- окончательный расчет за месяц — с 1-го по 15-е число следующего месяца.

При совпадении дня выплаты с выходным или нерабочим праздничным днем выплата производится накануне этого дня (ст. 136 ТК РФ).

ВАЖНО!

В Письме Минтруда России от 05.08.2013 № 14-4-1702 при рассмотрении вопроса об определении размера аванса разъяснено, что размеры аванса ТК РФ не регулирует. В Письме от 10.08.2017 № 14-1/В-725 ведомство напомнило, что уменьшать аванс по зарплате, по сравнению с реально заработанными деньгами, недопустимо.

На практике применяются следующие способы расчета аванса:

- пропорционально отработанному времени;

- в процентах от оклада;

- в фиксированной сумме.

Организация выбирает для себя наиболее удобные способы и сроки оплаты.

Как посчитать, сколько дадут «на руки»

Реальную сумму к выдаче определяют, используя расчет зарплаты по окладу, формула которого следующая:

ЗП = О / Дм × Од,

где:

- ЗП — заработная плата за месяц (gross);

- О — должностной оклад согласно штатному расписанию или трудовому договору;

- Дм — количество дней в месяце;

- Од — фактически отработано дней в месяце.

Когда размер заработной платы известен, определим сумму НДФЛ:

НДФЛ = ЗП × 13 %,

где:

- ЗП — начисленная заработная плата за месяц;

- 13% — ставка НДФЛ для физических лиц, являющихся налоговыми резидентами РФ (п. 1 ст. 224 НК РФ).

Определим размер заработной платы «на руки» (Net).

Net = ЗП — НДФЛ,

где:

Net — размер заработной платы, которую выдадут работнику за отработанный месяц.

Количество рабочих дней

Предложенный алгоритм, как рассчитать зарплату по окладу, подойдет, если работник трудился целый месяц, без пропусков и командировок. Рабочее время (норма) не должно превышать 40 часов в неделю (ст. 91 ТК РФ).

Количество отработанных дней в месяце определяется по табелю учета рабочего времени.

В случае работы неполный месяц расчет заработной платы по окладу производят иначе. Например: прием на работу или увольнение в середине месяца. Оплата происходит с учетом фактически отработанных дней в месяце.

Средний заработок

При нахождении в командировке, при сокращении и в других случаях, предусмотренных ст. 139 ТК РФ, оплата происходит на основании среднего заработка.

Расчет средней заработной платы определяется по формуле:

СЗП = (ЗП + СВ) / Д,

где:

- СЗП — средняя заработная плата;

- ЗП — фактически начисленная зарплата за 12 месяцев, предшествующих моменту выплаты;

- СВ — начисленные стимулирующие выплаты, предусмотренные системой оплаты труда, за период, за исключением сумм материальной помощи;

- Д — количество дней, фактически отработанных за 12 месяцев, предшествующих моменту выплаты.

ВАЖНО!

Один средний заработок не включается в другой, т. е. при исчислении среднего заработка из расчетного периода исключается время, в течение которого за работником сохранялся средний заработок, в соответствии с законодательством РФ.

Оплата труда по окладу: особенности

Самая распространённая и простая оплата труда — оплата по окладу. При этой системе главным показателем успешной работы является соблюдение распорядка рабочего дня: отработка планового количества рабочих дней (часов) в расчётном периоде (месяце) гарантирует получение полного оклада, определённого трудовым договором.

Должностной оклад — фиксированный размер оплаты труда за исполнение должностных обязанностей в календарном месяце. При этом надо понимать, что оклад — не сумма «на руки» (полученная после удержания налога на доходы физических лиц), а сумма к начислению за работу в конкретном месяце (до вычета НДФЛ и других удержаний по заявлению работника).

Документы, отражающие расчет, начисление и выплату заработной платы

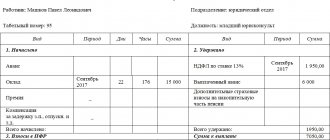

При приеме работника на работу оформляется приказ о приеме на работу. Приказ оформляется в произвольной форме или с применением форм № Т-1 или T-1а.

Должностной оклад работника указывается в трудовом договоре и(или) штатном расписании (форма № Т-3).

Для расчета заработной платы и учета фактически отработанного времени применяются следующие формы:

- табель учета рабочего времени и расчета оплаты труда (форма № Т-12);

- табель учета рабочего времени (форма № Т-13).

Для заполнения табеля работниками кадровой службы применяется производственный календарь.

Для документального оформления расчетов по оплате труда применяются следующие формы:

- расчетно-платежная ведомость, форма Т-49;

- расчетная ведомость, форма Т-51;

- платежная ведомость, форма Т-53.

Учет и регистрация платежных ведомостей по выплатам, произведенным работникам организации, отражается в журнале регистрации платежных ведомостей (форма № Т-53а).

Все эти формы утверждены Постановлением Госкомстата от 05.01.2004 № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты».

При выплате заработной платы работодатель обязан в письменной форме извещать каждого работника о размерах заработной платы (ст. 136 ТК РФ и Письмо от 18.03.2010 № 739-6-1).

В утвержденных унифицированных бланках отсутствует форма расчетного листка. Организация вправе самостоятельно разработать бланк.

При увольнении работника оформляется приказ о прекращении трудового договора с работником. Приказ оформляется в произвольной форме или применяется унифицированная форма № Т-8.

Со всеми приказами работника следует письменно ознакомить.

Организация вправе самостоятельно разработать формы и бланки, отражающие расчет, начисление и выплату заработной платы. Разработанные бланки утверждаются в составе учетной политики (ст. 9 закона № 402-ФЗ от 06.12.2011).

Расчетно-платежная ведомость (форма Т-49)

Расчетная ведомость (форма Т-51)

Платежная ведомость (форма Т-53)

Журнал регистрации платежных ведомостей (форма № Т-53а)

Приказ об утверждении расчетного листка и порядке выдачи работнику

Расчёт среднемесячной заработной платы работника в 2017 году

Основные операции начисления зарплаты, для которых понадобится расчёт среднемесячной заработной платы работника, в текущем режиме:

- расчёт отпускных выплат, а также, выплат неиспользованного отпуска, в случае увольнения;

- расчёт выплат, с сохранением среднемесячной зарплаты по основному месту работы;

- расчёт оплаты труда в период технологического (и других видов) простоя, по вине работодателя, либо природных катастроф и прочих форс-мажоров;

- расчёт выходного (и других видов) пособия, по расторжению трудового договора, сокращения штата и т.п.;

- для начисления пособия по нетрудоспособности (в соответствии с больничным листом);

- для расчёта оплат рабочего времени в командировках;

- предоставление информации о среднемесячной заработной платы и других данных (договора, приказы), по запросу работника, лично;

- прочие.

Размер заработной платы за январь 2021 года

Несмотря на то, что январь – короткий месяц с точки зрения рабочего времени, заработная плата за январь начисляется и выплачивается в полном объеме (конечно если сотрудник отработал все рабочие дни). Снижение зарплаты за январь по причине малого количества рабочего времени — нарушение законодательства.

Заработную плату за первую половину месяца рассчитайте по числу отработанных дней в период с 1 по 15 января. С аванса за январь НДФЛ не удерживайте.

Пример

В компании 5-дневная рабочая неделя. Должностной оклад бухгалтера Комаровой А. С. — 60 тыс. руб. Аванс за первую половину января будет равен: 20 тыс. руб. (60 тыс. руб. / 15 рабочих дней * 5 отработанных дней).

Стоимость рабочего дня в январе — самая высокая в году. Отсутствие на работе для сотрудника существенно скажется на его доходе.