Понятие дебиторской задолженности и ее виды

Само понятие о дебиторской задолженности включает в себя сумму определенного долга, которую вашему предприятию должна организация или физическое лицо. Дебиторская задолженность есть всегда, без нее предприятие практически не может функционировать, кто-то берет товар вперед, оплачивая позже и уже тогда и возникает данная задолженность.

| Виды задолженности | классификация |

| По сроку | 1.Краткосрочная, вид задолженности, которая должна быть закрыта в течении года 2.Долгосрочная- планируется быть погашенной в срок более чем один год |

| По долгам | 1.Нормальная-когда товар либо услуга оплачены заранее 2.просроченная – покупатель получил товар, но не оплатил счет в установленный срок · Сомнительная: в связи с нестабильным финансовым состоянием покупателя, его долг попадает под разряд сомнительного, но подлежит возврату в перспективе · Невозвратная- в случае, если ваш контрагент потерпел банкротство · невостребованная |

Определение дебиторской задолженности, которую невозможно взыскать

Приказ Минфина РФ «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств» от 13.06.1995 № 49 действует в том числе и для БУ. Согласно п. 1.5 этого НПА инвентаризация ДЗ проводится как минимум один раз в год перед подготовкой годовых отчетов. При этом проверяется корректность сумм ДЗ и правомерность их отражения в учете в качестве активов (п. 3.48 приказа № 49).

Кроме того, в учреждениях могут быть разработаны дополнительные процедуры по выявлению и контролю просроченной ДЗ. Например, ежемесячная проверка остатков ДЗ по контрагентам и по периодам просрочки, ежеквартальное подписание актов сверки с контрагентами, проверка реального существования на настоящий момент контрагента, долг которого не возвращен в течение года, и т. д.

В БУ могут образоваться следующие виды просроченной ДЗ:

- по расчетам с покупателями товаров, работ, услуг;

- по выданным поставщикам авансам;

- переплата заработной платы;

- по выданным займам;

- по расчетам с подотчетными лицами;

- по расчетам с лицами, которые должны компенсировать ущерб.

Просроченной ДЗ становится, если должник не погасил сумму, подлежащую уплате, в сроки, оговоренные договором или другими документами. В свою очередь, просроченная ДЗ может стать безнадежной. Это значит, что долг получить невозможно. Отражение безнадежной задолженности на счетах учета и в отчетности ведет к некорректности предоставляемой информации о деятельности организации. Такая задолженность не является активом и должна быть списана.

ВНИМАНИЕ! Выявление просроченной ДЗ необходимо задокументировать.

Один из документов, который предлагают использовать для этого эксперты КонсультантПлюс, — справка. Получите бесплатный доступ к К+ и сможете . Также в системе вы найдете образцы акта сверки, служебной записки и других документов на списание ДЗ .

В выявлении проблем с оплатой ДЗ также может помочь ее анализ. Читайте о нем в статье «Анализ дебиторской и кредиторской задолженности (нюансы)».

В каких случаях долги контрагентов признаются безнадежными

Безнадежная дебиторская задолженность это сумма денежных средств, которую предприятие не может взыскать с должника в силу каких-либо причин.

1.истек срок исковой давности по делу, он составляет три года и начинается с момента постановки клиента в известность и может достигать десяти лет.

2.обязательство должника прекращено, согласно постановления вышестоящего органа либо организация ликвидирована

3.имеется постановление судебных приставов о невозможности списать задолженность, это может произойти по причине отсутствия имущества у должника и денежных средств на счетах, на которые может быть назначено взыскание

Важно! Если существует несколько оснований для признания безнадежности дебиторской задолженности, например истек срок давности и клиента невозможно найти по фактическому адресу, то задолженность можно признать безнадежной в том периоде, когда возникло первое подтверждение.

Основания для списания ДЗ

Законодательством оговорены следующие случаи, при которых ДЗ может считаться безнадежной:

- при наступлении события, не зависящего от сторон, которое делает исполнение обязательства нереальным (ст. 416 ГК РФ);

- в соответствии с решением государственного органа, подтвержденного актом (ст. 417 ГК РФ);

- при наступлении смерти должника (ст. 418 ГК РФ);

- при ликвидации контрагента (ст. 419 ГК РФ);

- при прошествии срока исковой давности (гл. 12 ГК РФ).

Если прошел срок исковой давности, используется акт на списание дебиторской задолженности. Такой акт подписывается членами инвентаризационной комиссии.

Образец заполнения акта подготовили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Событиями, не зависящими от сторон, могут быть чрезвычайные ситуации, катастрофы, военные действия, стихийные бедствия.

Актом государственного органа, в соответствии с которым ДЗ может быть списана, является, например, решение суда о том, что долг взыскан быть не может. Если организация подала в суд на своего должника и суд обязал его погасить задолженность, то исполнительный лист, выданный в суде, перенаправляется судебным приставам. С этого момента взыскание проводится согласно закону «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ. Если служба судебных приставов, произведя все положенные действия, вынесла решение о невозможности взыскания долга, выдается соответствующее постановление об окончании исполнительного производства. Причиной, указанной в постановлении, может быть:

- ликвидация организации;

- невозможность определения фактического нахождения контрагента;

- отсутствие имущества и денежных средств у должника.

Смерть должника является причиной признания задолженности безнадежной, если обязательство может быть погашено только при его участии или напрямую связано с его личностью.

Данные о ликвидации юридического лица БУ может получить из выписки из Единого государственного реестра юридических лиц. Такая информация доступна на сайте Федеральной налоговой службы или при личном обращении. Там же можно проверить и благонадежность контрагента до совершения с ним каких-либо сделок: узнать статус организации, проверить, не является ли массовым адрес регистрации контрагента, подает ли он отчетность в налоговые органы и т. д.

По общим правилам, срок исковой давности составляет 3 года, однако по некоторым отношениям в соответствии с законодательством он может быть другим. Началом срока исковой давности по ДЗ является первый день просрочки исполнения обязательства. Если должник осуществляет какие-либо действия, указывающие на признание долга, то срок исковой давности начинают отсчитывать заново со дня совершения таких действий. Так, должник может подписать акт сверки, выдать гарантийное письмо, перечислить какую-то часть долга и т. д.

Сомнительная задолженность признается безнадежной к взысканию и выбывает с баланса БУ на основании решения специальной комиссии по поступлению и выбытию активов (п. 339 инструкции к единому плану счетов, утвержденной приказом Минфина РФ от 01.12.2010 № 157н). Состав комиссии устанавливается приказом главы учреждения. Также может быть создано специальное положение, регулирующее деятельность комиссии.

Алгоритм списания дебиторской задолженности на забаланс

Если дебиторская задолженность признана безнадежной, то ее можно списать.

- Сначала необходимо произвести инвентаризацию всех счетов

- Составить письменное обоснование

- Издать приказ руководителя на списание

Приказ на списание дебиторской задолженности:

Если по итогам проведения инвентаризации, комиссия установит, что действительно существует дебиторская задолженность, по которой можно признать долг безнадежным, необходимо издать приказ на ее списание. Конкретной формы данного приказа, закрепленного в нормативных актах не существует. Предприятие само разрабатывает удобную для себя форму.

| Наименование | Содержание |

| Верхняя часть приказа | Полное наименование предприятия; Фамилия, имя и отчество руководителя; Дата и номер приказа о списании дебиторской задолженности. |

| Текстовая часть | Прописывается наименование предприятия должника или фамилия, имя, отчество, если это физическое лицо; Размер дебиторской задолженности, которая по результатам проведенной инвентаризации признается нереальной к получению; Документы, которые являются основанием для списания задолженности; Каким образом будет проводиться списание. Если сформирован резерв по сомнительным долгам, то списание должно быть произведено за счет резерва. Если такого фонда в компании нет, то сумму долга следует отнести в состав прочих расходов. |

Важно! Каждая организация обязана формировать резерв по сомнительным долгам

Даже списанная на забалансовый счет дебиторка, не считается аннулированной, она будет висеть там не менее пяти лет, до момента улучшения ситуации у контрагента для ее взыскания.

Какую дебиторскую задолженность можно списать?

В бухучете дебиторку можно списать в следующих случаях:

- по истечении срока исковой давности;

- задолженность стала нереальной к получению (п. 77 положения № 34н).

По общему правилу срок исковой давности — 3 года. Если срок исполнения обязательства определен, то срок исковой давности отсчитывают от окончания срока исполнения обязательства. Если таковой срок не определен или установлен как «момент востребования» — то 3 года надо считать со дня предъявления требования исполнить обязательство (ст. 196, 200 ГК РФ).

Однако в порядке определения срока исковой давности для ликвидации дебиторки есть множество нюансов.

Во-первых, срок исковой давности может прерываться — если контрагент признает долг (ст. 203 ГК РФ). Признание долга может быть в виде:

- частичного перечисления дебиторки;

- уплаты процентов за просрочку;

- просьбы отсрочить платеж;

- передачи заявления о проведении взаимозачета;

- подписания акта сверки;

- признания претензии с одновременным признанием долга;

- изменения договора — с указанием признания наличия долга (п. 20 постановления Пленума Верховного суда РФ от 29.09.2015 № 43).

Если контрагент признал долг, то срок исковой давности надо пересчитывать заново с момента признания. Включать истекшее до признания время в новый срок нельзя.

ВАЖНО! Исковая давность не прерывается из-за бездействия дебитора: если он не оспорил безакцептное списание у него денег с расчетного счета, это еще не означает автоматическое признание долга (п. 23 постановления Пленума Верховного суда РФ от 29.09.2015 № 43).

Во-вторых, если срок исковой давности истек, а должник внезапно признал имеющуюся за ним задолженность — отсчет срока давности начинается заново (ст. 206 ГК РФ).

ВАЖНО! Даже если срок исковой давности несколько раз прерывался, он не может быть больше 10 лет с момента непосредственного неисполнения обязательства контрагентом (ст. 181 ГК РФ).

В-третьих, если в договоре указано, что обязательство исполняется по частям, а должник признал одну из этих частей, то по другим частям срок исковой давности не прерывается (п. 20 постановления Пленума Верховного суда РФ от 29.09.2015 № 43).

Второй критерий для признания дебиторки безнадежной — доказанная невозможность исполнить дебитором обязательство в случае:

- ликвидации должника (ст. 417 ГК РФ);

- исключения дебитора из ЕГРЮЛ после 01.09.2014, что приравнивается к ликвидации фирмы;

- форс-мажора, ЧС (ст. 416 ГК РФ);

- вынесения судом постановления о невозможности взыскать долг либо в случае отсутствия у должника имущества для взыскания (ст. 266 НК РФ).

ВАЖНО! Если деньги юрлицу или ИП должен другой ИП, то считать дебиторку безнадежной только потому, что должник-ИП исключен из реестра, нельзя — коммерсанты отвечают по долгам всем своим имуществом даже после окончания предпринимательской деятельности (письмо Минфина РФ от 16.09.2015 № 03-03-06/53157). Списать долг предпринимателя можно на общих основаниях либо в случае его смерти или по завершении процедуры банкротства.

Закрытый перечень критериев признания долга безнадежным установлен ст. 266 НК РФ и расширению для целей налогового учета не подлежит.

А вот в бухучете списать задолженность можно еще по одной причине — невозможность взыскания по мнению самого кредитора. Пользоваться этим способом стоит только в том случае, если фирма исчерпала все способы получить деньги от должника без помощи суда, а предполагаемые расходы на судебное разбирательство превысят взыскиваемую сумму дебиторки.

Признается ли несвоевременное списание дебиторской задолженности грубым нарушением требований к бухгалтерскому учету? Ответ на этот вопрос есть в КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Учет дебиторской задолженности на забалансе

Бухгалтер учитывает данную сумму задолженности на 007 счете, как списанную в убыток задолженность неплатежеспособных дебиторов. В случае появления финансовой возможности у должника погасить долг, необходимо отразить это в прочих доходах организации.

В бухучете списание дебиторской задолженности за счет резерва по сомнительным долгам отразите проводкой:

Дебет 63 Кредит 62 (58-3, 71, 73, 76…) – списана дебиторская задолженность за счет созданного резерва.

Использование резерва возможно только в пределах зарезервированных сумм, и если в течении года сумма расходов превысит созданный резерв, разница подлежит отражение в прочих расходах по 91 сч. Тогда следует сделать следующую проводку:

Дебет 91-2 Кредит 62 (58-3, 71, 73, 76…) – списана дебиторская задолженность, не покрытая резервом.

Что такое дебиторская задолженность?

Дебиторская задолженность — денежные средства, которые юрлицу или предпринимателю должны контрагенты.

Ниже указаны основные случаи возникновения дебиторки и счета ее учета согласно Плану счетов (утвержден приказом Минфина РФ от 31.10.2001 № 94н):

| Ситуация | Счет бухучета |

| Поставщик получил аванс, но не отгрузил ТМЦ или не выполнил оговоренные услуги | 76, 60 |

| Покупатель не заплатил за поставленные ценности или полученные услуги | 76, 62 |

| Заемщик не вернул полученный заем | 73, 76, 58 |

| Сотрудник не отчитался по подотчетным суммам | 71 |

ОБРАТИТЕ ВНИМАНИЕ! Мы рассматриваем нюансы учета и списания дебиторки у юрлиц. Предприниматели не обязаны вести бухучет на основании норм ст. 6 закона «О бухучете» от 06.12.2011 № 402-ФЗ, но они могут по собственному желанию отражать дебиторку по правилам бухучета.

Законодательная база учета дебиторской задолженности представлена нормами:

- ГК РФ;

- НК РФ;

- положения по ведению бухучета и бухотчетности в РФ (утверждено приказом Минфина РФ от 29.07.1998 № 34н, далее — положение № 34н);

К сожалению, контрагенты не всегда спешат закрывать свои долги. Поэтому в ряде ситуаций дебиторская задолженность признается безнадежной к взысканию и списывается.

Если вы сомневаетесь в возврате дебиторской задолженности, в бухучете обязательно нужно создать резерв по сомнительным долгам. В налоговом учете такой резерв создается не во всех случаях.

Как правильно сформировать резерв по сомнительным долгам, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Списание с забаланса дебиторской задолженности

Решение о списании уже по прошествии времени задолженности с забаланса должна принимать комиссия. Задолженность должна быть признана безнадежной. Подготовьте основания к этому, а именно:

1.подтверждающие документы по факту смерти кредитора или его полной ликвидации

2.срок, по которому можно было возобновить процесс взыскания истек

3.так же можно избавиться от забалансовой дебиторки, если должник внес денежные средства иным способом, но для этого необходимо восстановить долг по балансовому счету

Важно!В случае, если у вас есть полное подтверждение факта того, что должник с большей вероятностью не появится и вы направляли во все возможные инстанции запросы по его поиску и получили официальные ответы, только тогда можно списать задолженность.

Итоги

Учреждение может списать ДЗ, нереальную к взысканию, только по законодательно установленным причинам. Однако после списания необходимо делать периодическую проверку изменения статуса должника, для этого ДЗ продолжает числиться за балансом.

О списании ДЗ в негосударственных организациях читайте в статье «Порядок списания дебиторской задолженности».

Источники:

- Федеральный закон от 02.10.2007 № 229-ФЗ

- Приказ Минфина РФ от 01.12.2010 № 157н

- Приказ Минфина РФ от 31.10.2000 № 94н

- Приказ Минфина РФ от 13.06.1995 № 49

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Списание дебиторки с забалансовых счетов

Чтобы провести такую операцию, требуется фиксация допустимых законодательством оснований подобных действий Соответственно, основаниями для списания «дебиторки», помимо истечения сроков давности взыскания, становится смерть или ликвидация контрагента, обстоятельства непреодолимой силы и постановление уполномоченного в таких вопросах органа.

Таким образом, решение суда о невозможности взыскания средств с должника – повод для списания «зависшей» суммы. Второй вариант такого исхода – окончание исполнительного производства в отношении неплательщика. Чтобы разобраться с деталями этих вопросов, рассмотрим подробный алгоритм вероятных действий работников бухгалтерии бюджетных структур.

Кроме того, здесь уместно остановиться и на изучении законодательной базы, опускающей эти действия.

Списание дебиторской задолженности на забалансовый счет

Списание дебиторской задолженности на забалансовый счет

На практике для ускорения платежей контрагентов по отгруженному товару используют различные системы скидок и стимулов. Например, скидка 10% за предоплату товаров. Источники формирования дебиторской задолженности Выделим основные источники формирования дебиторской задолженности:

- долги покупателей и заказчиков;

- авансы выданные;

- задолженности дочерних компаний;

- долги учредителей по взносам в уставной капитал;

- векселя;

Виды дебиторской задолженности По сроку погашения обязательств дебиторскую задолженность подразделяют на:

- Краткосрочная дебиторская задолженность – срок погашения платежей в течение 12 месяцев.

- Долгосрочная дебиторская задолженность – срок погашения платежей более 12 месяцев.

-урок «Расчет с покупателями и заказчиками.

Списание дебиторской задолженности в бюджетном учреждении

Списание дебиторской задолженности в бюджетном учреждении

Важно Отметим, пример такой записи уместно рассматривать в следующей форме: Процедура Проводка дебет Запись кредит Размер средств Списание недоимки 401 010 50 000,00 Закрытие счета на конец периода 401 033 50 000,00 Учтение долга дебитора 04 50 000,00 Окончание отчетного года в таких ситуациях тоже отражается проводкой в бухгалтерской книге Обратите внимание! Последняя запись в приведенной таблице становится обязательным требованием. В этой ситуации экономисты ведут учет списанной суммы на забалансовом счете 04 на протяжении пяти лет со дня проведения процедуры. Внимание Этот момент учтен законодателями для обстоятельств, когда неплательщик погашает финансовые обязательства, признанные кредитором безнадежным долгом. Учитывайте, ситуации с возвратом таких средств единичны, но требования законодательства в этом случае логичны.

Списание задолженности с забалансовых счетов

Списание задолженности с забалансовых счетов

На основании полученной бумаги руководитель учреждения подписывает приказ о списании таких средств. Следующим шагом тут становится списание дебиторской задолженности в казенном учреждении, проводки по которому рассмотрим ниже.

Внимание! Ошибкой неопытных аудиторов в подобных обстоятельствах становится игнорирование сроков давности взыскания. Соответственно, «дебиторка» списывается с нарушениями.

По указанной причине экономистам целесообразно изучить инструкции по проведению операции и подкреплять действия, опираясь на приведенную выше законодательную базу.

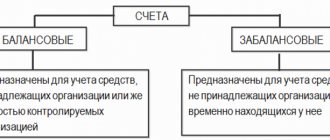

Счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов»

Счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» предназначен для обобщения информации о состоянии дебиторской задолженности, списанной в убыток вследствие неплатежеспособности должников.

Эта задолженность должна учитываться за балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должников.

На суммы, поступившие в порядке взыскания ранее списанной в убыток задолженности, дебетуются счета 50 «Касса», 51 «Расчетные счета» или 52 «Валютные счета» в корреспонденции со счетом 91 «Прочие доходы и расходы». Одновременно на указанные

суммы кредитуется забалансовый счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов».

Аналитический учет по счету 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» ведется по каждому должнику, чья задолженность списана в убыток, и каждому списанному в убыток долгу.

Считается неправильным завышать реальную величину активов, если в состав дебиторской задолженности будут включены просроченные долги и долги, относительно которых есть основания предполагать, что они не будут погашены дебиторами. Однако поскольку есть некоторая надежда на взыскание этих долгов в будущем, такую дебиторскую задолженность списывают с баланса, но учитывают за балансом. Здесь возникает вопрос: когда ее надо списывать и можно ли списывать?

ГК РФ устанавливает срок исковой давности в три года. И есть старое правило в отношении порядка ведения счета 007 «Списанная в убыток задолженность неплатежеспособных дебиторов», которое негласно подразумевает, что на балансе дебиторскую задолженность следует учитывать в течение всего срока исковой давности, т.е. в течение трех лет, а затем в течение еще пяти лет учитывать эту задолженность за балансом.

То, что составители инструкции сослались на пять лет, а не на три года указывает, что на самом деле они исходят не из приоритета содержания перед формой, а, напротив, из приоритета формы над содержанием.

Лучшим решением вопроса следует признать резервирование сомнительной задолженности в течение срока исковой давности, а по истечении его эту задолженность следует списать за счет заранее созданного резерва.

Никакого забалансового учета в этом случае не требуется, и открывать счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» нет необходимости.

Если же этот счет открыть и строго следовать Инструкции, то практически в течение восьми лет в учете будет фигурировать безнадежная дебиторская задолженность — три года в пределах срока исковой давности и пять лет на всякий случай после.

Согласно Инструкции спустя три года после истечения срока исковой давности бухгалтер должен списать с баланса сомнительные долги, дебетуя счета 63 «Резервы по сомнительным долгам» (если таковые резервы были начислены) и (или) 91-2 «Прочие расходы» на сумму сомнительных долгов, превышающую резервы.

После этого на основе справки бухгалтерии о списании в убыток задолженности дебетуется счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов», и эта запись сохраняется в течение пяти лет. Если за это время вдруг удастся вернуть потерянное, то счета денежных средств дебетуются, а счет 91-1 «Прочие доходы» кредитуется. Если в течение пяти лет задолженность не будет погашена, ее следует списать с балансового счета. В обоих случаях кредитуется счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов».

Основанием для такой записи является справка бухгалтерии о погашении задолженности или об окончании срока наблюдения за списанной дебиторской задолженностью.

Аналитический учет ведется по каждому отдельному долгу.

Списание дебиторки с забалансовых счетов

Чтобы провести такую операцию, требуется фиксация допустимых законодательством оснований подобных действий Соответственно, основаниями для списания «дебиторки», помимо истечения сроков давности взыскания, становится смерть или ликвидация контрагента, обстоятельства непреодолимой силы и постановление уполномоченного в таких вопросах органа.

Таким образом, решение суда о невозможности взыскания средств с должника – повод для списания «зависшей» суммы. Второй вариант такого исхода – окончание исполнительного производства в отношении неплательщика. Чтобы разобраться с деталями этих вопросов, рассмотрим подробный алгоритм вероятных действий работников бухгалтерии бюджетных структур.

Кроме того, здесь уместно остановиться и на изучении законодательной базы, опускающей эти действия.