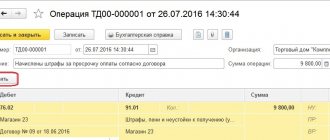

Начисляем пени в 2021 году бюджетное учреждение

Рассмотрев вопрос, мы пришли к следующему выводу: Любые пени, штрафы и иные санкции, перечисляемые в бюджеты (внебюджетные фонды), могут учитываться организациями госсектора на счете 0 303 05 000 «Расчеты по прочим платежам в бюджет» с отнесением на счет 0 401 20 200 «Расходы экономического субъекта». Сумму возмещенных виновным лицом денежных средств следует рассматривать в качестве компенсации затрат учреждения, подлежащих отражению на счете 0 209 34 000 «Расчеты по компенсации затрат».

Обоснование вывода: В соответствии с пп. 4 п. 1 ст. 23 Налогового кодекса (далее — НК РФ) налогоплательщики обязаны представлять в налоговый орган по месту своего учета налоговые декларации (расчеты). Согласно ч. 1 ст. 119 НК РФ непредставление в установленный срок декларации (расчета по страховым взносам) в налоговый орган по месту учета влечет взыскание штрафа в установленном размере. В соответствии с п. 1 ст. 75 НК РФ пеней признается установленная настоящей статьей денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов или сборов в более поздние по сравнению с установленными законодательством о налогах и сборах сроки. Таким образом, обязательство по оплате пеней и штрафов возникает именно у налогоплательщика — бюджетного учреждения. Отражение в учете операций по принятию таких обязательств, а также их исполнению не может быть увязано с возмещением каких-либо средств от физических или юридических лиц. В соответствии с Указаниями, утвержденными приказом Минфина России от 01.07.2021 N 65н (далее — Указания N 65н), расходы по уплате штрафов, пеней (в том числе за несвоевременную уплату налогов (взносов)) отражаются по КВР 853 «Уплата иных платежей» в увязке со статьей 290 «Прочие расходы» КОСГУ. С 01.01.2021 данная статья КОСГУ детализирована подстатьями КОСГУ 291-296. Так, расходы по уплате пеней, штрафов за нарушение законодательства о налогах и сборах, законодательства о страховых взносах относятся на подстатью 292 КОСГУ*(1). Расчеты по перечислению в бюджет пеней и штрафов могут учитываться организациями госсектора на счете 0 303 05 000 «Расчеты по прочим платежам в бюджет»*(2). Расходы, связанные с уплатой пеней и штрафов, учитываемых на счете 0 303 05 000, не включаются в себестоимость продукции (работ, услуг), а относятся на финансовый результат учреждения — на счет 0 401 20 200 «Расходы экономического субъекта» (абзац 8 п. 131 Инструкции по применению плана счетов бухгалтерского учета бюджетных учреждений, утвержденной приказом Минфина России от 16.12.2021 N 174н, далее — Инструкция N 174н). Как правило, судебная практика основывается на том, что уплата налогов и соответствующих пеней является законной обязанностью организации и, соответственно, подобные расходы не могут рассматриваться в качестве прямого действительного ущерба. Поэтому принятие решения о взыскании с виновных сотрудников предъявленных учреждению штрафных санкций в порядке привлечения к материальной ответственности нецелесообразно. Однако это не исключает возможности добровольного возмещения виновными лицами расходов учреждения, возникших в связи с предъявлением учреждению таких штрафных санкций. Полагаем, что в рассматриваемой ситуации сумму возмещенных виновным лицом денежных средств следует рассматривать в качестве компенсации затрат учреждения. Такие поступления, согласно Указаниям N 65н, должны отражаться в бухгалтерском учете с применением подстатьи 134 «Доходы от компенсации затрат» КОСГУ. Данному коду КОСГУ соответствует счет 0 209 34 000 «Расчеты по компенсации затрат» (п.п. 108, 109 Инструкции N 174н). По общему правилу бюджетные учреждения отражают начисление любых доходов по дебету счета 209 00 и кредиту счета 401 10 только по коду финобеспечения «2» — приносящая доход деятельность (письмо Минфина России от 09.11.2021 N 02-06-10/65506). Данный порядок учета не препятствует принятию в организации самостоятельного решения: — о направлении средств на осуществление расходов, связанных с выполнением госзадания; — о перечислении поступивших средств в доход бюджета. Таким образом, в рассматриваемой ситуации в бухгалтерском учете бюджетного учреждения могут быть отражены следующие корреспонденции счетов: 1. Дебет 4 401 20 292 Кредит 4 303 05 730 — на основании требования налогового органа начислены пени, штрафы; 2. Дебет 4 303 05 830 Кредит 4 201 11 610 Увеличение забалансового счета 18 (КВР 853, КОСГУ 292) — оплачены пени, штрафы; 3. Дебет 2 209 34 560 Кредит 2 401 10 134 — начислен доход от компенсации затрат учреждения; 4. Дебет 2 201 11 510 Кредит 2 209 34 660 Увеличение забалансового счета 17 (АнКВД 130, КОСГУ 134) — поступили на лицевой счет средства, добровольно внесенные виновным лицом.

Отражение штрафов и пеней

Отражение операций с суммами неустойки в учете государственных учреждений имеет свои особенности в зависимости от их типа и традиционно вызывает много вопросов у бухгалтеров.

Нет времени читать? Шпаргалка по содержанию статьи:

- Чем отличаются понятия «неустойка», «штраф» и «пеня»

- Какое законодательство регулирует выплату неустойки

- 3 способа взыскания неустоек

- Какими проводками начислять неустойки казенным, бюджетным и автономным учреждениям

- Какие показатели отражаются в отчетных формах

Что такое неустойка

В соответствии с Гражданским кодексом РФ неустойка – это денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства, в частности, за его просрочку (ст. 330). Причем соглашение о неустойке должно быть совершено в письменной форме независимо от формы основного обязательства, в противном случае оно признается недействительным (ст. 331).

Неустойка бывает двух видов – это штраф или пеня. Штраф является фиксированным платежом и может либо оговариваться в твердой сумме, либо рассчитываться в процентах к той или иной сумме. Пеня – величина изменяемая, ее размер зависит от продолжительности периода нарушения. Определяется сумма пени в процентах от величины обязательства, исполнение которого она обеспечивает.

Правила расчета пеней также определены ГК РФ. Первый день просрочки – дата, следующая за днем исполнения обязательства в соответствии с договором. Последний день – дата, предшествующая дню фактического исполнения обязательства.

Пример.

По условиям договора срок исполнения обязательств поставщиком (подрядчиком) определен так: «не позднее 20 июня 2021 г.». Фактически товар поставлен 20 июля 2021 г. Период просрочки длился с 21 июня по 19 июля и составил 29 дней.

Неустойка при закупке услуг

Кроме ГК РФ понятия неустойки, порядки ее расчета и взыскания при закупке услуг для государственных (муниципальных) нужд определены ст. 34 «Контракт» Федерального закона № 44-ФЗ (далее Закон). Согласно п.

4 закрепление ответственности заказчика и поставщика (подрядчика, исполнителя) за неисполнение или ненадлежащее исполнение обязательств, предусмотренных контрактом, являются обязательным условием контракта. П.

6 содержит требования об уплате неустоек при просрочке исполнения обязательств и в иных случаи неисполнения (ненадлежащего исполнения) обязательств.

Однако Закон предусматривает и ряд исключений, когда вышеуказанные требования могут не применяться (п. 15 ст. 34). В число исключений входят закупки у единственного источника, например, на сумму, не превышающую 100 000 руб., или товаров, работ или услуг, относящихся к сфере деятельности субъектов естественных монополий.

Согласно Закону, в определенных случаях в порядке, предусмотренном Правительством РФ, возможно предоставление отсрочки уплаты начисленных сумм неустоек или их списание. Одним из критериев, необходимых для списания, является размер общей суммы неуплаченных неустоек. Он не должен превысить 5% цены контракта.

Способы взыскания неустоек

В условиях контракта (договора) рекомендуется сразу прописать способ взыскании неустойки. Существует три способа:

Отдельно следует сказать о праве на распоряжения поступившими средствами, которое зависит от типа учреждения.

В п. 3 ст. 41 БК РФ неустойка поименована в составе неналоговых доходов бюджета от мер ответственности за нарушение условий гражданско-правовой сделки. Суммы, полученные казенным учреждением, соответственно подлежат зачислению в доход бюджета.

Бюджетное или автономное учреждения обладают правом расходования полученных сумм в соответствии с Планом ФХД, так как такие поступления являются их внереализационными доходами. Нужно только вовремя внести изменения в установленном порядке в План ФХД, увеличив общие суммы поступлений и выбытий и определив направления расходования.

Отражение операций в учете

Начисление предъявленных сумм неустойки (штрафов, пеней) оформляется проводкой

Д-т (КДБ) Х. 209.40. (560) либо

(КДБ) Х. 205.41. (560)

К-т (КДБ) Х. 401.10. (140)

Где Х – источник финансового обеспечения в зависимости от типа учреждения (1 – казенное, 2 – бюджетное, автономное).

В программе применяется документ «Операция бухгалтерская (вручную)»

.

Корреспонденции по поступлению взысканной неустойки в соответствии с Инструкциями №162н, №174н и №183н в учете должны отражаться в зависимости от вида учреждения.

Корреспонденции в казенном учреждении

При поступлении оплаты неустойки от поставщика корреспонденции в казенном учреждении будет следующая:

В счет оплаты по контракту

В рассматриваемом случае возникшее встречное требование (неустойка) предъявленное поставщику (подрядчику) зачитывается в счет оплаты обязательств учреждения по контракту.

Казенному учреждению при выборе данного способа расчета необходимо учитывать несколько факторов:

- в контракт целесообразно включить условие о том, что исполнение обязательств по перечислению неустойки в доход бюджета возложено на государственного заказчика;

- неустойку самостоятельно перечислить в доход бюджета (в платежном документе следует указать наименование контрагента, за которого перечисляется неустойка);

- внести изменения в показатели бюджетного обязательства, учтенного органом ФК.

Следует отметить, что БК РФ не предусматривает исполнение бюджета по доходам путем зачета расходных обязательств (ст. 218 БК РФ). Рассмотрим отдельный случай, когда исполнение контракта осуществляется за счет средств субсидий, выделенных на иные цели (капитальные вложения) и находящихся на отдельном лицевом счете учреждения. Корреспонденции по прекращению встречного требования отражаются (на основании справки ф.0504833). Списание в бухгалтерском учете сумм неустойки со средств во временном распоряжении и отражение их как дохода:

Д-т (г.КБК) 3. 304.01 (830)

Начисление штрафных санкций проводки у бюджетного учреждения в 2021 году

Если штрафные платежи начисляются компанией самостоятельно, то отразить их необходимо на дату расчета и уплаты в бюджет. При начислении по результатам проверки отразить их следует на дату вступления в силу решения по проверке. Учет расчетов с бюджетом по налогам организуется, в соответствии с планом счетов, на счете 68. Если производится начисление пени по взносам, бухгалтерские проводки отражаются на счете 69. Для удобства контроля за начислением и уплатой неустоек по налоговым платежам следует организовать их аналитический учет в разрезе соответствующих налогов. Например, при начислении пени по НДС проводки необходимо отразить на субсчете счета 68, открытого для учета начисления этого налога.

Рекомендуем прочесть: Ответственность учредителя муп по ущербу

Но данный норматив не определяет порядка отображения налоговых санкций, в том числе и пеней. Отдельные разъяснения представителей Минфина РФ сводятся к тому, что пени надлежит отображать на счете 0.303.05.000, касающемся расчетов с бюджетом по прочим платежам. Объясняется это тем, что пени нельзя считать налогами или иными обязательными сборами, отнести их следует к прочим платежам, выплачиваемым в бюджет. С целью ведения раздельного учета в отношении налоговых санкций и иных платежей, положенных к выплате в бюджет рационально открытие субсчета к счету 0.303.05.000. Проводки по начислению пеней по налогам в бюджетном учете выполняются так: Дт 0.401.20.290 Кт 0.303.05.730 субсчет «Пени» Какой бы способ не был выбран организацией, он должен в обязательном порядке закрепляться в учетной политике предприятия. Как правило, выбор метода определяется квалификацией и опытностью бухгалтера.

Бухгалтерские проводки в казенных учреждениях неустойки

Возникновение обязательств по уплате неустойки, ее начисление, а также определение порядка исполнения денежного обязательства учреждения по государственному контракту могут производиться на основании акта о приемке товаров, работ, услуг или иного документа, предусмотренного обычаями делового оборота, в которых нужно указать сведения об исполнении обязательства исполнителем, о принятых результатах исполнения контракта, включая сумму неустойки пеней, штрафов Письмо Минфина РФ от При этом необходимо указать причину внесения изменений в виде текста и прикрепить документ, подтверждающий принятое решение, в форме электронной копии, созданной посредством сканирования Письмо Федерального казначейства от Порядок расчетов с исполнителем В этом разделе рассмотрим порядок расчета учреждений с исполнителями в рамках заключаемых контактов гражданско-правовых договоров.

Начисление пени в казенном учреждении проводки

Мой профиль Избранное Биллинг Личный блог. ОФД Мнения Пользовательское соглашение Правила использования материалов. Источник: Журнал » Учреждения физической культуры и спорта: бухгалтерский учет и налогообложение » Государственными муниципальными контрактами, а также гражданско-правовыми договорами предусматриваются условия об ответственности поставщика исполнителя, подрядчика за неисполнение или ненадлежащее исполнение обязательств и об уплате им в пользу учреждений неустойки.

Рекомендуем прочесть: Срок Перечисления Материнского Капитала 2021

В соответствии с Планом счетов бухгалтерского учета (Приказ Минфина от 31.10.2000 № 94н) суммы причитающихся налоговых санкций отражаются по Дебету счета 99 «Прибыли и убытки» в корреспонденции со счетом учета расчетов с бюджетом по налогам.

Бухгалтерские проводки по начислению пеней по налогам в 2021 году

Если организация не уплатила налоги своевременно и при этом на ее расчетном счету отсутствует достаточная сумма средств, то налоговые органы вправе принудительно взыскать налоги и начисленные пени за счет имущества должника.

В противном случае пеня будет начислена по инициативе ФНС. Пеня не относится к числу налоговых санкций, но связана с налоговыми обязательствами. Потому у бухгалтеров часто возникает вопрос, как правильно отразить в учете пени.

Учитываем пени и штрафы в налоговом учете и составляем проводки

Штрафы и пени ─ это то, что определяет материальную ответственность за неисполнение обязательств. Есть два вида ответственности, которые отличаются друг от друга. Одна из них относится к договорной сфере и регулируется гражданским правом, а вторая ─ налоговым законодательством.

Наличие таких документов крайне важно, когда вы отражаете пени и штрафы в налоговом учете. Это становится особенно важным на стыке налоговых периодов. Например, должник признал неустойку в 2020 году, а выплатил только в 2021. Сумма неустойки подлежит включению в налоговую декларацию 2021 года.

Рекомендуем прочесть: Виды договоров ренты

Расчета пеней по контракту в бюджетном учреждении

Согласно пункту 6 Правил № 1063, за каждый день просрочки поставщику (исполнителю, подрядчику) начисляют пени в размере не менее 1/300 ключевой ставки от цены контракта. Ставку берут на дату уплаты пеней (как и в случае с заказчиком). А цена контракта должна быть уменьшена на сумму, пропорциональную объему обязательств, которые контрагент фактически исполнил. Размеры санкций для поставщика определяют по Правилам, утвержденным постановлением Правительства РФ от 25 ноября 2021 г. № 1063 (Правила № 1063) Для расчета суммы применяют формулы из Правил № 1063. При этом необходимо учитывать постановление Правительства РФ от 8 декабря 2021 г. № 1340 (далее – постановление № 1340). В нем сказано, что к отношениям, регулируемым актами Правительства РФ, в которых используется ставка рефинансирования ЦБ РФ, с 1 января 2021 года нужно применять не ее, а ключевую ставку, если иное не предусмотрено федеральным законом.

Долгое время ставка рефинансирования оставалась на уровне 8,25 процента годовых (Указание ЦБ РФ от 13 сентября 2021 г. № 2873-У). Однако с 2021 года ее приравняли к ключевой. В результате ставка рефинансирования утратила былое значение и является теперь лишь формальной величиной, фигурирующей во многих законодательных актах. Давайте выясним, как изменится начисление неустойки в связи с этими новациями. Контрактная система основана на положениях Гражданского кодекса РФ. Об этом сказано в части 1 статьи 2 Федерального закона от 5 апреля 2021 г. № 44-ФЗ (далее – Закон № 44-ФЗ). Так, под контрактом понимают гражданско-правовой договор, который может быть заключен в том числе бюджетным учреждением в соответствии с частями 1, 4 и 5 статьи 15 Закона № 44-ФЗ. А одно из обязательных условий договорных отношений – ответственность контрагентов за неисполнение или ненадлежащее исполнение обязательств (ч. 4 ст. 34 Закона № 44-ФЗ).

Проводки в бюджете неустойка по договору

Если контракт выполнен не в полном объемеВ случае если поставщик (подрядчик, исполнитель) выполнил работы, предусмотренные контрактом, не в полном объеме, заказчик вправе расторгнуть такой контракт в одностороннем или судебном порядке, а также взыскать неустойку за ненадлежащее исполнение обязательств, предусмотренных контрактом, или вправе вернуть обеспечение исполнения контракта, уменьшенное на размер начисленных штрафов, пеней (письмо Минэкономразвития России от 10.04.2021 N Д28и-1555).Если все же просрочка исполнения обязательств (в том числе гарантийных) по вине поставщика имела место, то заказчик направляет поставщику (подрядчику, исполнителю) требование об уплате неустоек (штрафов, пеней) (ч. 6 ст. 34 Закона N 44-ФЗ). Таким образом, направление требования об уплате неустоек является обязанностью, а не правом учреждения-заказчика.Неустойка делится на штраф и пени.Штрафы

Если контракт выполнен не в полном объемеВ случае если поставщик (подрядчик, исполнитель) выполнил работы, предусмотренные контрактом не в полном объеме, заказчик вправе расторгнуть такой контракт в одностороннем или судебном порядке, а также взыскать неустойку за ненадлежащее исполнение обязательств, предусмотренных контрактом, или вправе вернуть обеспечение исполнения контракта, уменьшенное на размер начисленных штрафов, пеней (письмо Минэкономразвития России от 10.04.2021 № Д28и-1555).

Как изменится начисление пени за просрочку коммунальных платежей в 2021 году

Для физического лица – то есть для большинства потребителей коммунальных услуг – размер пени будет зависеть от того, сколько именно дней не производилась оплата. Раньше было так: пени начисляли, если вы не заплатили до 10 числа месяца, следующего за месяцем начисления. Теперь же действует следующая схема:

Рекомендуем прочесть: Имущество на торгах фссп

Как известно, кроме пени ресурсоснабжающие организации вправе ограничить или вовсе прекратить подачу электроэнергии, тепла, воды и газа. Конечно, перед тем, как отрезать потребителя от энергоресурса, будет несколько предупреждений.

Начисление Пени Бюджетное Учреждение 2021 Год

ПБУ 9/99, Приказ Минфина от 31.10.2021 № 94н): Дебет счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по претензиям» — Кредит счета 91 «Прочие доходы и расходы» Административный штраф: проводки в бухгалтерском учете Таким образом, начисленному штрафу за нарушение ПДД будет соответствовать такая бухгалтерская проводка: Дебет счета 91 – Кредит счета 76 Аналогичной проводкой будет отражено начисление штрафа трудовой инспекцией и иными аналогичными инстанциями. Следовательно, оплата административного штрафа будет отражена так: Дебет счета 76 – Кредит счетов 50 «Касса», 51 «Расчетные счета» и др. К счету 76 может быть открыт отдельный субсчет «Административные штрафы».

Рассмотрев вопрос, мы пришли к следующему выводу: Любые пени, штрафы и иные санкции, перечисляемые в бюджеты (внебюджетные фонды), могут учитываться организациями госсектора на счете 0 303 05 000 «Расчеты по прочим платежам в бюджет» с отнесением на счет 0 401 20 200 «Расходы экономического субъекта». Сумму возмещенных виновным лицом денежных средств следует рассматривать в качестве компенсации затрат учреждения, подлежащих отражению на счете 0 209 34 000 «Расчеты по компенсации затрат».

Неустойка: как рассчитать, потребовать и отразить в учете

Бухгалтерия Неустойка — это плата за нарушение или не выполнение условий договора или госконтракта. Причем размер платы определяется по определенному алгоритму. В статье расскажем о понятии неустойки, как рассчитать размер, а также определим, как отразить в бухучете бюджетного учреждения.

4 сентября 2021 Евдокимова Наталья

Основой взаимоотношений между деловыми партнерами является договор или госконтракт. Если одна из сторон, заказчик или исполнитель, нарушил условия данного соглашения, то вторая сторона вправе требовать компенсацию. Данная денежная компенсация называется неустойкой.

В некоторых случаях неустойка применяется в виде штрафов или пеней.

Статья 330 ГК РФ устанавливает, что компенсацию можно получить по условиям, которые оговорены в самом договоре, либо по законодательным нормам. Однако в обоих случаях придется доказать, что сторона-ответчик действительно нарушила обязательства.

Помимо компенсации, потерпевшая сторона вправе истребовать возмещение убытков или прочих расходов, которые были направлены на устранение неблагоприятных последствий. Однако данные траты придется также доказывать. Причем в большинстве случаев через судебные инстанции.

Как рассчитать

Рассчитывайте сумму неустойки, руководствуясь нормами договора. Если же в соглашении отсутствуют условия применения штрафных санкций в виновной стороне, то осуществляйте расчет на основании Постановления Правительства РФ № 1042 от 30.08.2017.

Стоит отметить, что для некоторых сфер, например, в сфере газоснабжения или электроэнергетике, неустойки придется рассчитывать в индивидуальном порядке, так как чиновники предусмотрели исключительные требования к данным сферам деятельности.

При начислении неустойки учитывайте следующие показатели:

- Сумма неисполненного обязательства. Важно отметить, что к расчету следует принимать только ту часть контракта, которая не была исполнена в срок, если иного не предусмотрено нормами договора.

- Систему налогообложения виновника. Если компания-ответчик на ОСНО, то сумму компенсации и штрафов рассчитывайте с учетом НДС. Для фирм, выбравших упрощенные системы, сумму исчисляйте без НДС.

- Срок нарушения обязательства. Исчисляйте период просрочки со следующего дня за днем, в котором должны были быть выполнены обязательства по контракту. Например, срок поставки — 20 июля, следовательно, считайте просрочку с 21 июля.

- Размер ставки рефинансирования, установленную Центробанком России на момент выставления штрафных санкций к виновной стороне.

Если обязательства были выполнены на следующий день, то оснований для выставления пеней и штрафов нет. Например, срок исполнения договора — 10 августа, если обязательства исполнены 11 августа, то выставить штрафные санкции нельзя.

Определив основные показатели для расчета, исчисляйте сумму по формуле:

Может ли неустойка превышать сумму основного долга? Может, например, если срок исполнения обязательств затягивается на продолжительное время. Однако суд может принять решение сократить сумму штрафа с учетом ее несоразмерности. Также суд вправе сократить начисленные пени, если уплата не производилась из-за возникших споров между сторонами. Или же из-за невозможности совершить расчеты.

Как истребовать

Порядок выставления неустойки имеет свои особенности. Придерживайтесь следующего алгоритма:

- Зафиксируйте нарушение в специальном акте либо в ином документе. Например, составьте отдельный акт, в котором подробно укажите все виды выявленных нарушений. Либо зафиксируйте обстоятельства в передаточных документах (акте выполненных работ, товарной накладной).

- Рассчитайте размер компенсации. Определите объем штрафных санкций по правилам, указанным выше. Считайте плату не от всей суммы контракта, а только от суммы неисполненных обязательств. Перед расчетом проверьте ставку рефинансирования ЦБ России.

- Подготовьте претензию в адрес нарушителя. Укажите нормы и пункты соглашения, которые не были выполнены в срок. Распишите всю суть претензии, дайте ссылки на нормативное законодательство. Зафиксируйте требования об уплате неустойки.

- Обратитесь в суд. Если договориться с контрагентом не получается, то допустимо удержать компенсацию из сумм, подлежащих к перечислению, если такое оговорено в соглашении. В противном случае подготовьте исковое заявление и обратитесь в судебную инстанцию.

Если добиться погашения штрафа от виновника не удается, то сумму долга можно выставить на торги. Данная процедура называется выкуп неустойки. Долг может выкупить третье лицо, например, коллекторы.

Как отразить в учете

Способ регистрации операций в бухгалтерском учете учреждения зависит от типа организации. Рассмотрим, как составить проводки для каждого типа учреждений:

ОперацияДебетКредит

| Казенное учреждение | ||

| Выставленная неустойка отражена в бюджетном учете | 1 209 41 560 | 1 401 10 141 |

| Оплата компенсации поступила на счет администратора доходов бюджета (если КУ имеет полномочия администратора) | 1 210 02 140 | 1 209 41 660 |

| Если казенное учреждение не имеет полномочий администратора | ||

| Преданы расчеты по неналоговым поступлениям администратору доходов (заполнено извещение ф. 0504805) | 1 304 04 140 | 1 303 05 730 |

| Получено подтверждение от администратора доходов (ф. 0504805) | 1 303 05 830 | 1 209 41 660 |

| Бюджетное или автономное учреждение | ||

| Отражены штрафные санкции, которые предъявлены поставщику | 2 209 41 560 | 2 401 10 141 |

| Сумма поступила на расчетный счет | 2 201 11 510Отразите операцию на забалансе счета 17 | 2 209 41 660 |

Статья подготовлена с использованием материалов КонсультантПлюс. Получить доступ

Административный штраф как начислить в 2021 год проводки бюджетном учреждении

Рассмотрев вопрос, мы пришли к следующему выводу: Любые пени, штрафы и иные санкции, перечисляемые в бюджеты (внебюджетные фонды), могут учитываться организациями госсектора на счете 0 303 05 000 «Расчеты по прочим платежам в бюджет» с отнесением на счет 0 401 20 200 «Расходы экономического субъекта».

Бюджетному учреждению налоговым органом предъявлены пени за несвоевременную уплату налогов (взносов, сборов) и штрафы за нарушение сроков представления налоговых деклараций (расчетов по страховым взносам). Оплата указанных пеней и штрафов проведена по подстатье 292 КОСГУ за счет субсидии на госзадание. Нарушение сроков произошло по вине сотрудника бухгалтерии, и он согласен добровольно возместить произведенные расходы. Как отразить в бухгалтерском учете операции по уплате пеней и штрафов и их возмещение виновным лицом?

Проводки бюджетного бухгалтерского учета с примерами основных операций

Ведение учета в бюджетных организациях имеет ряд особенностей, отличных от процедуры учета на производственных и коммерческих предприятиях. К ним относят наличие утвержденных смет расходов и контроль их исполнения, а применение бюджетной классификации, которая является основой для организации учета в учреждении.

Процедура ведения учета в бюджетных учреждениях имеет свои особенности и специфику. В данной статье мы познакомим Вас с основными бухгалтерскими операциями бюджетных учреждений и механизмом их отражения.

Платежное поручение по пеням в 2021 — 2021 годах

Итак, отличие 1-е — КБК (поле 104). Для пеней по налогам всегда есть свой код бюджетной классификации, в 14–17-м разрядах которого указывается код подвида дохода — 2100. С этим кодом связано существенное изменение в заполнении платежных поручений: с 2021 года мы больше не заполняем поле 110 «Тип платежа».

Однако эти изменения не коснулись взносов на страхование от несчастных случаев, и пени по ним, как и сами эти взносы, платятся по-прежнему в соцстрах. При уплате в ФСС и взносов, и пеней по ним в полях 106 «Основание платежа», 107 «Налоговый период», 108 «Номер документа» и 109 «Дата документа» проставляют 0 (пп. 5, 6 приложения 4 к приказу Минфина России от 12.11.2021 № 107н). А если пени платятся по требованию фонда и по акту проверки, их реквизиты приводятся в назначении платежа.

Проводки при начислении неустойки по договору

Взносы на неустойку по трудовому договору в общем случае всегда начисляются (письмо Минтруда России от 27.04.2016 № 17-4-ООГ-701). Хотя в судебной практике встречаются и противоположные позиции (например, постановление Президиума ВАС РФ от 10.12.2013 № 11031/13). Но строго говоря, по букве закона взносы начислять нужно и — во избежание судебных споров — рекомендуется.

- в соответствии с соглашением сторон или односторонним уведомлением от контрагента (которые становятся оправдательными документами при отражении операций в учете);

- по закону — как в случае со списанием неустоек по государственным строительным контрактам в соответствии с постановлением Правительства РФ от 14.03.2016 № 190.

Какие положены штрафы за неуплату НДФЛ в 2021 году

Если налоговые инспекторы выявят нарушения, то работодателю придется заплатить 40% от суммы долга. Но нарушители этого часто не боятся. Поэтому законодательно решается вопрос не только об увеличении штрафных санкций, но и других мерах борьбы.

После совершения правонарушения работодателю потребуется заплатить пеню. Она начисляется в зависимости от некоторых обстоятельств. Важно знать ситуации, когда дополнительные средства не могут быть удержаны, а также полномочия налоговиков в начислении таких выплат.

Проводки на пени за электроэнергию в 2021 году бюджетная организация

До 2021 года контролем расчета страховых взносов занимались непосредственно внебюджетные фонды, а начиная с 1 января 2021 года, эти полномочия были переданы в ведение налоговых органов. Теперь перечисление взносов, а также отчетность по ним необходимо отправлять в ИФНС по месту регистрации компании. Однако это никоим образом не влияет на бухгалтерский учет и проводки, которые составляются в организации, а, следовательно, корреспонденции и правила расчета взносов остаются теми же самыми.

В соответствии с Указаниями о порядке применения бюджетной классификации Российской Федерации, утвержденными Приказом Минфина России от 21.12.2021 N 180н, расходы по уплате страховых взносов в Пенсионный фонд РФ относятся на подстатью 213 «Начисления на выплаты по оплате труда» КОСГУ, расходы по уплате пеней за несвоевременную уплату страховых взносов отражаются бюджетным учреждением по статье 290 «Прочие расходы» КОСГУ.

Проводки по заработной плате в бюджетном учете

Ежемесячно в каждой организации начисляются страховые взносы в ПФР, обязательные социальные взносы в ФСС и ФФОМС. Объектом обложения признаются выплаты и прочие вознаграждения, начисляемые работодателями в пользу сотрудников.

В бюджетной сфере для детализации движения денежных средств разработана классификация операций сектора государственного управления (сокращенно — КОСГУ). При этом к бухгалтерскому счету при формировании проводок следует добавлять код, определяющий вид поступления или выбытия объекта учета в соответствии с данной классификацией.

Как рассчитывается пеня за неуплату коммунальных платежей и как ее избежать

- С 31 по 90 день неуплаты по квитанциям размер пени будет составлять 1/300 от ставки рефинансирования ЦБ РФ (за сутки).

- С 91 дня и далее размер пени увеличится до 1/130 ставки рефинансирования ЦБ РФ (за сутки).

Рекомендуем прочесть: Заявление на паспорт после получения гражданства образец

Другим способом, который не закреплен официально и не всегда приводит к отмене пени, является личное обращение в УК с просьбой отсрочить платежи. К сожалению, не все управляющие компании идут на это ради жильцов.

Новый порядок расчета пеней в 2021 году на примерах

Следует указать, что такой порядок расчета пеней применяется к недоимкам, возникшим после 1 октября 2021 года (п. 9 ст. 13 Федерального закона от 30.11.2021 № 401-ФЗ). Для задолженности, которая образовалась ранее (до 1 октября 2021 года), предусмотрен иное, «старое» правило. Пени для компаний исчисляются, исходя из 1/300 ставки рефинансирования за каждый день просрочки независимо от ее продолжительности (Письмо Минфина России от 21.09.2021 № 03-02-07/1/60904).

Если налоговые инспекторы допустили ошибку в расчетах пеней, то молчать не стоит. Подайте жалобу. Ведь налоговые инспекторы не вправе начислять пени по ставке 1/150 по задолженности, возникшей до 1 октября 2021 года. ФНС с этим согласна (Решение по жалобе от 05.10.2021 № СА-4-9/[email protected]).

Как начислить пени по взносам в 2021 году проводки

Куда платить Страховые взносы, включая пени, уплачиваются в территориальную налоговую инспекцию по установленным реквизитам до 15 числа (включительно) месяца, следующего за отчетным. Исключение составляют те месяцы, когда 15-е календарно выпадает на выходной день, тогда крайним сроком будет следующий рабочий день.

Речь пойдёт о таком бюджетном инструменте, как пени по налогам и сборам. Рассмотрим понятие данного термина, назовём его основное отличие от штрафа. Также будет рассмотрена формула расчёта суммы пеней для их самостоятельного начисления и актуальные изменения, вступившие в силу с 1 октября 2021 года. Рассмотрим примеры расчёта пеней по налогам и взносам, способы бухгалтерского учёта пеней, а также нюансы налогового учёта пеней, касающиеся налога на прибыль организации в 2021 году. Также в статье расскажем про бухгалтерские проводки при начислении пени по налогам, приведем примеры расчета. Понятие пени, в чём отличие от штрафа Перед тем как начинать обсуждение проводок и нюансов бухгалтерского и налогового учёта пеней, важно понять их смысловую нагрузку.

Пени по налогам: бухгалтерские проводки

При начислении пени в бухгалтерском учете проводки могут быть другие, если речь идет не о нарушении налогового законодательства, а о неисполнении условий хозяйственных договоров, заключенных между контрагентами.

Если организация или ИП не уплатили вовремя свои налоги, помимо просроченной суммы задолженности таким налогоплательщикам придется заплатить пени. Пеня – это денежная сумма, которая подлежит уплате сверх суммы просроченных налогов (п. 1 ст. 75 НК РФ). Но бывает, что уплата пени предусматривается и в хозяйственных договорах (например, договоре купли-продажи). О том, какая при начислении пени проводка формируется в бухгалтерском учете, расскажем в нашей консультации.

Какими проводками отражать пени

Согласно действующему налоговому законодательству, под пенями понимаются платежи, которые учреждение должно погасить в качестве обеспечения в случае наступления просрочки уплаты по своим обязательствам (п. 1 ст. 72 НК РФ). Такая неустойка начисляется, если организация нарушила срок оплаты налогового (в том числе и авансового) платежа, взноса, сбора (п. 1 ст. 75 НК РФ).

Взыскания также можно проводить и по счету 91. Однако при бухучете через счет 91 «Прочие доходы и расходы» у предприятия будут возникать налоговые обязательства, так как такие расходы не принимаются для налогообложения (п. 4, 7 ПБУ 18/02).

Начисляем пени в 2021 году бюджетное учреждение

Светлана, согласно Указаниям № 65н расходы, связанные с уплатой пеней за несвоевременную оплату поставленных услуг отражаются по статье 290 «Прочие расходы» КОСГУ. Для учета расчетов с поставщиками по сумме пеней применяется счет 302.91 «Расчеты по прочим расходам». При этом в ситуации, если пени по договорам (контрактам) начисляются в качестве исполнения судебных актов РФ, мировых соглашений, для их уплаты применяется КВР 831 «Исполнение судебных актов Российской Федерации и мировых соглашений по возмещению причиненного вреда». В случае добровольной уплаты пеней по договорам (контрактам) с поставщиками применяется КВР 853 «Уплата иных платежей». Подобные расходы целесообразно списывать сразу в дебет счета 401.20 «Прочие расходы».

Оплату пеней и штрафов бюджетным учреждениям желательно осуществлять за счет средств от приносящей доход деятельности (КВД 2). Однако действующим законодательством нет прямого запрета на оплату экономических санкций за счет средств бюджетных субсидий. При этом, следует понимать, что при начислении и оплате подобных расходов за счет средств субсидий, в ходе контрольных мероприятий они могут будут квалифицированы, как минимум, в качестве неэффективных.

Отражение неустойки за нарушение договора в бюджетной организации проводки

Для этого им в том же отчётном периоде осуществляется запись на соответствующую сумму: — дебет 91-2 «Прочие расходы» кредит 76-2: отражены штрафные санкции за нарушение договорных обязательств, присуждённые судом или признанные организацией.

Согласно закону, для граждан пени в течение первого месяца просрочки начисляться не будут. С 31 по 90 день просрочки сумма неустойки устанавливается на уровне 1/300 ставки от невыплаченной в срок суммы за каждый день просрочки, с 91 дня — 1/130 ставки.

Проводки в бюджете неустойка по договору

Читайте об особенностях отражения в учете пени по соцвзносам здесь. Итоги Изменения в учете соцвзносов больше связаны с новшествами в порядках исчисления и перечисления этих платежей, чем с изменениями в методике их показа в бухучете.

Вместе с тем своевременное подписание новой редакции приказа об учетной политике по раздельному учету старых и новых взносов поможет вам избежать возможных неприятностей, связанных с неправильным отражением величины взносов в отчетности или уплатой неверных их сумм.

Если в случае нарушения договорных обязательств сторона-нарушитель выплатит фиксированный штраф или расчетную сумму пени, то при неуплате налогов (взносов, сборов) или их частей, налоговики обяжут налогоплательщика выплатить и недоимку, и штраф, и пени.

Проводки по неустойке в бюджетном учреждении

Дебет КДБ.1.205.41.560 Кредит КДБ.1.303.05.730 – отражена задолженность поставщика (исполнителя, подрядчика) бюджету по уплате неустойки (штрафа, пеней) за нарушение обязательств, предусмотренных контрактом;

Сумма неустойки (штрафа, пеней) при нарушении условий государственного контракта относится к неналоговым доходам бюджета и зачисляется в размере 100 процентов в доход соответствующего бюджета (абз. 5 п. 3 ст. 41,подп.

6 п. 1 ст. 46 Бюджетного кодекса РФ). Поэтому поставщик (исполнитель, подрядчик) должен перечислить неустойку (штраф, пени) сразу в доход бюджета без отражения на лицевом счете заказчика – получателя бюджетных средств.

Неустойка за несвоевременное погашение задолженности и иные нарушения условий договоров

Отражение в бухгалтерском учете претензии, предъявленной иностранной организацией к российской организации за просрочку оплаты товаров в виде пеней. Соглашение об избежании двойного налогообложения у Российской Федерации с иностранным государством, в котором находится представительство данной иностранной организации, отсутствует.

Рекомендуем прочесть: Количество иммигрирующих в россию 2020

Отражение в бухгалтерском учете уплаты штрафа российской организацией иностранной организации за нарушение требований заказчика при исполнении договора. Согласно условиям договора в случае неуплаты в срок штрафа начисляются пени за каждый день просрочки уплаты штрафных санкций.

Учет и налогообложение штрафов, пеней, неустоек по хозяйственным договорам у организации

У организаций, определяющих доходы и расходы кассовым методом, расходы в виде штрафов, пеней и (или) иных санкций в целях налогообложения прибыли признаются после их фактической оплаты (пункт 3 статьи 273 НК РФ).

Согласно пункту 2 статьи 171 НК РФ вычету подлежат суммы налога, предъявленные организации по товарам, работам, услугам, имущественным правам приобретаемых для осуществления операций, признаваемых объектами налогообложения и по товарам (работам, услугам), приобретаемым для перепродажи.

Начисление неустойки проводки в бюджетном учете

В случае если оплата по договору была осуществлена федеральным бюджетным учреждением за счет средств целевой субсидии в размере оплаты поставщику (исполнителю) суммы, уменьшенной на сумму неустойки, сумма неустойки, отраженная на лицевом счете с кодом 21 , подлежит отражению на лицевом счете с кодом 20. Документом-основанием для перечисления данных средств с одного лицевого счета на другой является заявка на кассовый расход (ф. 0531801) (далее — заявка).

По общему правилу размер ставки рефинансирования определяется на день исполнения денежного обязательства или его соответствующей части, если законом или соглашением сторон не установлено иное (п. 1 ст. 395 ГК РФ).

Размеры ставки устанавливаются указаниями Банка России на определенный период и публикуются на его официальном сайте (https://www.cbr.ru).

На момент написания статьи ставка рефинансирования составляет 8,25% годовых (Указание Банка России от 13.09.2012 N 2873-у).

В предусмотренных законом случаях при расчетах с физлицом не только уплаченные неустойки — штрафы (пени) отражаются в учете, но и начисленные на них налоги и взносы. Так, если получатель неустойки — физическое лицо, не зарегистрированное как ИП, то дополнительно могут быть составлены следующие корреспонденции:

Согласно одному мнению, пеню относить к налоговым санкциям за несоблюдение норм о налогообложении нельзя.Понятие, сущность и отражение неустойки в бухгалтерском учете, проводки Прежле всего разберемся с определением.

Неустойка — это разновидность штрафных санкций, которая определяется за невыполнение или ненадлежащее выполнение участниками правоотношений своих обязательств по договорам и иным гражданско-правовым актам. Сюда относятся штрафы и пени. Такая материальная санкция является прочим доходом для получающего участника (п.

7 ПБУ 9/99) и прочим расходом — для обязанного участника (п. 11 ПБУ 10/99). Счет, на котором отражаются основные бухгалтерские действия по учету санкций, — 76 «Расчеты с разными дебиторами и кредиторами».