Разновидности проводок по зарплате и налогам

Общее начисление заработной платы работников за месяц отображается последним днем этого месяца. При этом формируются суммы по исчисленному налогу (НДФЛ), начисленным страховым взносам.

В некоторых случаях начисление происходит и в другие сроки. Речь идет о выплатах при предоставлении отпуска, при увольнении работника и других случаях расчета.

Формирование заработной платы происходит с использованием счета 70. Учет ведется отдельно по каждому сотруднику. Счет затрат определяется в зависимости от занятости работника в одном из структурных подразделений, от специфики организации, например:

- Дт 20 Кт 70 ― начислена зарплата работникам основного производства;

- Дт 26 Кт 70 ― зарплата управленческого аппарата;

- Дт 44 Кт 70 ― заработная плата сотрудникам торгового предприятия.

Формирование заработной платы и прочих выплат сопровождается удержанием НДФЛ и начислением страховых взносов. Налог на доходы удерживается из рассчитанных сумм работникам, обязанность же по перечислению НДФЛ ложится на организации как на налоговых агентов. Начисление страховых взносов же происходит полностью за счет средств работодателя.

Для формирования данных о налоге на доходы к счету 68 открывают субсчет 68.1. При совершении записей о страховых отчислениях используют следующие субсчета:

- 69.1 ― взносы в ФСС;

- 69.2 ― страховые взносы в ПФ;

- 69.3 ―суммы в ФФОМС;

- 69.11―начисления в ФСС по травматизму.

Отражаются операции по удержанию налога и начислению взносов следующими проводками:

- Дт 70 Кт 68.1 ― удержан НДФЛ с начисленного заработка;

- Дт 20 (23, 25, 26, 44) Кт 69 ― начислены страховые взносы.

Откуда может взяться кредиторка по налогам

Причиной появления кредиторской задолженности по налогам бывают, к примеру, не доведенные до логического завершения действия бухгалтера и «везучесть» фирмы.

Что касается первого, то может случиться такая ситуация. Бухгалтер обнаружил ошибки при исчислении налогов и самостоятельно их доначислил. Вот только не заплатил ни налоги, ни пени и уточненные декларации не сдал.

Что касается везения, то о нем можно говорить в случае, когда инспекция с проверками за период доначисления не приходила, а срок исковой давности, применяемый при налоговых проверках, истек.

При стечении этих обстоятельств кредиторскую задолженность по налогам можно списать. Но сначала нужно взвесить все за и против.

При списании кредиторки по налогам нужно подстраховаться

В общем случае внереализационным признается доход в виде сумм кредиторской задолженности, списанной, в частности, в связи с истечением срока исковой давности (п. 18 ст. 250 НК РФ).

Исключением являются суммы кредиторской задолженности налогоплательщика по уплате налогов и сборов, пеней и штрафов перед бюджетами разных уровней, по уплате взносов, пеней и штрафов перед бюджетами государственных внебюджетных фондов, списанных и (или) уменьшенных иным образом в соответствии с законодательством РФ (подп. 21 п. 1 ст. 251 НК РФ).

Как же воспользоваться общим правилом списания кредиторки, если это кредиторка по налогам?

Вообще без обращения в налоговую инспекцию это сделать не получится.

Чтобы убедиться, что инспекция не списывала вашу кредиторку и не ждет от вас никаких платежей (а ведь она и с проверкой не приходила, и требование об уплате не выставляла), закажите акт сверки расчетов. Если в нем не будет недоимок, то долг, который числится у вас в балансе, можно будет списать в отчетном периоде.

Списанную кредиторку нужно будет отразить в составе внереализационных доходов по налогу на прибыль.

Если вы пойдете другим путем и признаете, что ошибочно не подали в прошлые налоговые периоды уточненные декларации по налогам и подадите их, предварительно перечислив в бюджет задолженность по налогам и пени, вам придется представлять в налоговую инспекцию уточненку.

А это уже повлечет проверку этой уточненной декларации. Потому что в правилах о трехлетнем ограничении по времени проведения выездной налоговой проверки есть исключение. В случае представления налогоплательщиком уточненной налоговой декларации за период, находящийся за пределами 3 лет, предшествующих году, в котором представлена уточненная налоговая декларация, налоговая проверка может быть назначена.

Типовые проводки по заработной плате

Помимо удержанного налога, при начислении заработной платы может возникнуть необходимость и в других удержаниях. Например, по займам:

Сюда относят суммы по алиментам, по возмещению причиненного ущерба. Удержания проводятся после налогообложения заработка:

- Дт 70 Кт 76 ― удержаны суммы о исполнительным листам;

- Дт 70 Кт 73 ― отражены прочие удержания с доходов работника.

В случае, если сотрудник находился на больничном, работодателю следует рассчитать выплаты за период болезни при предъявлении листка нетрудоспособности. По итогам расчетов могут быть сформированы следующие проводки:

- Дт 20 (23, 25, 26, 44) Кт 70 ― начислены больничные выплаты за счет средств организации-работодателя;

- Дт 20 (23, 25, 26, 44) Кт 69.1 ― больничный лист за счет средств ФСС.

Как отразить в учете пени по налогу

Пени не относятся к налоговым санкциям, а поэтому их учет мы рассмотрим отдельно.

Пеня — это денежная сумма, которую компания (ИП) должна заплатить в бюджет, если налоги (взносы, сборы) уплачены не вовремя (ст. 75 НК РФ).

Пени начисляются за каждый календарный день просрочки исполнения обязанности по уплате налога или сбора начиная со следующего за установленным законодательством днем уплаты налога или сбора. Если срок уплаты налога выпадает на 25 января, то пени нужно начислять с 26 января.

Пеня за каждый день просрочки определяется в процентах от долга. Процентная ставка пени равна 1/300 действующей ставки рефинансирования. Ставка рефинансирования приравнена к ключевой ставке, по состоянию на 01.03.2017 она равна 10 % (Информация ЦБ РФ от 16.09.2016).

Пени = Не уплаченная в срок сумма налога x Количество календарных дней просрочки x 1/300 ставки рефинансирования.

С 01.10.2017 пени будут считаться исходя из 1/150 ставки рефинансирования, если просрочка по уплате превысит 30 дней (Федеральный закон от 30.11.2016 № 401-ФЗ).

На практике пени учитывают по-разному: одни специалисты относят пени по налогам на счет 91, а другие — на счет 99. Ни один нормативный акт не дает четкого ответа, на каком счете нужно учитывать пени. Решение нужно принять самостоятельно и закрепить его в учетной политике предприятия.

Вариант № 1. Пени учитываются на счете 91

Если прочитать определение пени, то можно сделать вывод: пени не относятся к налоговым санкциям, а значит, не могут быть учтены на счете 99. Характеристика счета 99 представлена в плане счетов и дословно звучит так: «на счете 99 отражаются суммы начисленного условного расхода по налогу на прибыль, постоянных обязательств и платежи по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся налоговых санкций». Про пени тут речи нет.

Так как пени не учитываются при налогообложении (п. 2 ст. 270 НК РФ), для их учета остается лишь счет 91-2. Однако в плане счетов разъясняется, что по счету 91 можно учитывать лишь пени за нарушение договорных условий. Перечень расходов раскрыт в ПБУ 10/99, и среди перечисленных также нет пеней по налогам. Но в ПБУ 10/99 есть статья «прочие расходы», и пени можно отнести к ней. Главное, закрепить отражение пеней на счете 91 в учетной политике организации.

Учитывая пени на счете 91, придется начислять постоянное налоговое обязательство (ПБУ 18/02).

Бухгалтер сделал проводки:

Вариант № 2. Пени учитываются на счете 99

Учитывать пени на счете 99 гораздо удобнее. Тогда бухгалтеру не придется начислять ПНО.

В инструкции по применению плана счетов для учета пеней напрямую не подходит ни счет 91, ни счет 99. Однако по своему экономическому содержанию понятие пеней очень близко к налоговым санкциям, которые нужно учитывать на счете 99. Операции в бухучете нужно отражать исходя из их экономического содержания, которое находится в приоритете перед правовым статусом операции (п. 6 ПБУ 1/2008).

Пример. получила требование на уплату пеней по налогу на прибыль в размере 421 рубль. В организации учет пеней ведут на счете 99.

Бухгалтер сделал проводки:

Независимо от выбранного варианта отражения пеней нужно помнить, что пени не уменьшают прибыль в целях налогообложения. В бухгалтерской отчетности пени отражаются в зависимости от выбранного счета учета. В конечном итоге чистая прибыль будет одинаковой при любом варианте учета пеней. Если сумма пеней существенна, желательно раскрыть информацию о ней в пояснительной записке.

Пени по первому платежу считаются за 64 дня (с 26.01.2017 по 30.03.2017).

Пени по второму платежу считаются за 31 день (с 28.02.2017 по 30.03.2017).

Пени по третьему платежу считаются за 3 дня (с 28.03.2017 по 30.03.2017).

Рассчитать пени онлайн вы можете с помощью калькулятора.

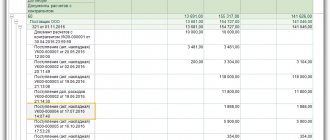

Пример бухгалтерских проводок по заработной плате

Предположим, сотруднику Иванову К. В. начислена заработная плата за сентябрь в размере 36 000 руб. Кроме того, у него имеется исполнительный лист по уплате алиментов. Процент удержаний ―25% после налогообложения.

Какие суммы по зарплате и взносам будут начислены, удержаны, а также проводки по зарплате и налогам представлены в таблице:

| Сч Дт | Сч Кт | Наименование операции | Сумма, руб. | Документ-основание |

| 26 | 70 | Начислена зарплата | 36 000 | Расчет зарплаты |

| 70 | 68.1 | Удержан НДФЛ | 4 680 | Расчет зарплаты |

| 70 | 76 | Удержана сумма по исполнительному листу | 7 830 | Расчет зарплаты |

| 26 | 69.1 | Начислены взносы в ФСС | 1 044 | Расчет зарплаты |

| 26 | 69.2 | Взносы в ПФ | 7 920 | Расчет зарплаты |

| 26 | 69.3 | Взносы в ФФОМС | 1 836 | Расчет зарплаты |

| 26 | 69.11 | Страховые взносы по травматизму в ФСС | 72 | Расчет зарплаты |

| 70 | 50 | Зарплата выдана через кассу после удержаний | 23 490 | Расчетно-платежная ведомость |

| 68.1 | 51 | Перечислен НДФЛ | 4 680 | Платежное поручение |

| 76 | 51 | Перечислены алименты | 7 830 | Платежное поручение |

| 69.1 | 51 | Оплачены взносы в ФСС | 1 044 | Платежное поручение |

| 69.2 | 51 | Взносы в ПФ | 7 920 | Платежное поручение |

| 69.3 | 51 | Взносы в ФФОМС | 1 836 | Платежное поручение |

| 69.11 | 51 | Взносы на травматизм | 72 | Платежное поручение |

Основы бухгалтерского учета страховых взносов и проводки по ним

Особенности отражения пени по налогам в учете Для отображения пени в учете можно использовать два счета – 91 или 99. Для отображения начисленной пени рекомендуется использовать счет 99, что позволяет избежать постоянного налогового обязательства, поскольку при формировании декларации по налогу на прибыль, начисленная пеня по страховым взносам не входит в расчете базы налогообложения. Использование счета 99 рекомендуется закрепить в учетной политике предприятия. Перечень возможных проводок по начислению пеней по налогам на прибыль, НДС, НДФЛ и страховым взносам Счет Дт Счет Кт Сумма проводки, руб.

Налог на имущество

Если в законе «О налоге на имущество предприятий» было прямо закреплено, что налог относится на финансовые результаты организации, то в Налоговом кодексе какого-либо указания на этот счет нет. Куда в этом году относить налог на имущество — по-прежнему на финансовые результаты или его можно включить в затраты предприятия? Налоговики рекомендуют применять прежний порядок (см. «УНП» № 18, 2004, стр. 6).

Налог на имущество относится к внереализационным расходам.

Пример 1.