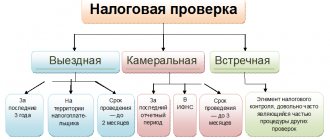

Результаты камеральной проверки

Поскольку налоговые органы вправе в отношении плательщиков проводить проверки, согласно действующему законодательству, о вынесенном решении и о результатах этой проверки плательщики должны быть извещены. Однако в рамках налогового законодательства это не всегда так. Требования к составлению акта налоговой проверки прописаны Приказом ФНС.

Камеральной проверкой называется проверка в отношении достоверности предоставления плательщиком данных, которая проводится независимо от плательщика. То есть налоговые органы проверяют документы, при необходимости запрашивают дополнительные сведения, но не составляют акта о проведенной проверке, если у плательщика не выявлено нарушений. Данная мера не предусмотрена законом – камеральная проверка заканчивается автоматически без оповещения плательщика.

В случаях, если выявлены нарушения, налоговый орган в течение 10 дней (имеется в виду рабочих, а не календарных) составляет акт налоговой проверки, где прописывает все нарушения, требования по устранению и сроки. После составления акта налоговый орган обязан вручить документ плательщику, в отношении которого была проведена проверка, в течение 5 рабочих дней.

Акт налоговой проверки составляется в рамках действующего законодательства, включает в себя три части: вводную, описательную, итоговую.

В каждой из частей должны быть прописаны не только требования по устранению найденных нарушений, но и ссылки на законодательные акты, регулирующие налоговые вопросы. Если акт налоговой проверки составлен с нарушением норм, то плательщик вправе его оспорить сначала в налоговый орган, а при необходимости и в судебные органы.

Оформление результатов камеральной налоговой проверки не требуется в том случае, если у налоговых органов нет замечаний к плательщику. В том случае, когда у организации, ИП, физического лица имеются нарушения в вопросах соблюдения налогового законодательства, акт составляется и передается в установленный законодательством срок.

Акт проверки

По общему правилу акт проверки инспектор составляет в двух экземплярах сразу после окончания проверки (ч. 1 и 4 ст. 16 Закона от 26 декабря 2008 г. № 294-ФЗ). В исключительных случаях на составление акта отводится три рабочих дня. Это возможно, если для составления документа необходимо получить заключения по результатам проведенных исследований, испытаний или экспертиз. Об этом говорится в части 5 статьи 16 Закона от 26 декабря 2008 г. № 294-ФЗ.

Форма акта утверждена приказом Минэкономразвития России от 30 апреля 2009 г. № 141.

Акт должен содержать подробную информацию о проведенной проверке, а именно:

- дату, время и место составления акта;

- наименование территориальной трудовой инспекции, сотрудники которой проводили проверку;

- дату и номер распоряжения (приказа) руководителя трудовой инспекции (его заместителя) о проведении проверки;

- фамилию, имя, отчество и должность трудового инспектора, проводившего проверку;

- наименование проверяемой организации (индивидуального предпринимателя);

- дату, время, продолжительность и место проведения проверки;

- сведения о результатах проверки, о выявленных нарушениях, об их характере и о лицах, допустивших указанные нарушения;

- сведения об ознакомлении либо об отказе в ознакомлении с актом представителя проверяемой организации (индивидуального предпринимателя);

- сведения о внесении записи о проведении проверки в журнал учета проверок либо о невозможности внесения такой записи в связи с отсутствием журнала проверок;

- подпись трудового инспектора, проводившего проверку.

Такие требования к содержанию акта установлены в части 2 статьи 16 Закона от 26 декабря 2008 г. № 294-ФЗ.

Результаты выездной проверки

Под выездной проверкой подразумевается непосредственная проверка налоговыми органами или на территории плательщика, в отношении которого проводится проверка, или, если плательщик не может предоставить помещение для проверки, на территории налогового органа. При этом выездная проверка носит более тщательный характер, нежели камеральная, поскольку налоговые органы досконально изучают всю документацию плательщика, связанную с расходами и доходами. Акт налоговой проверки составляется строго в течение двух месяцев после составления справки о проверке. При этом если проверялась целая консолидированная группа, то срок увеличивается еще на один месяц.

Акт налоговой проверки составляется по всем правилам, имеет вводную, описательную и итоговую часть, где прописываются все аспекты проведенной проверки. На законодательном уровне установлен факт того, что независимо от наличия нарушений, акт о выездной налоговой проверки составляется и вручается плательщику. Даже если никаких нарушений не было, документ составляется налоговым органом, подписывается его руководителем, а также плательщиком, в отношении которого проводилась проверка.

Примечательно, что, если плательщик отказывается подписать акт о выездной налоговой проверки, документ все равно имеет силу. Налоговый орган обязан внести соответствующую метку в нем, где прописывается отказ плательщика в подписи.

Если плательщик всеми возможными способами уклоняется от получения акта, то налоговый орган вносит соответствующую запись, а затем отправляет документы с приложениями почтовым сообщением. При этом формат отправления имеет формат заказного письма, поскольку так есть возможность отследить, получил ли плательщик документы, и какого числа это произошло.

Отправление осуществляется исключительно на адрес плательщика. Например, на адрес организации или ее обособленного подразделения, но не на адрес представителя или руководителя организации.

Законом установлено, что днем получения документов считается шестой день с момента отправки. Поэтому все сроки исчисления по обжалованию акта или выражения претензий по нему начинают исчислять именно с шестого дня после отправления документа (имеется в виду шестой рабочий день). Для остальных случаев срок передачи акта составляет 5 рабочих дней.

При условии, что плательщиком, в отношении которого проводилась проверка, является ИП, физическое лицо или российская организация.

Если плательщик – это консолидированная группа плательщиков, то составленный акт выездной налоговой проверки передается в течение 10 рабочих дней ответственному участнику или его представителю.

Если плательщик – иностранная организация, то акт отправляется почтой, а днем вручения считается 20 рабочий день. Формат отправления – заказное письмо на адрес организации, а также на адрес обособленного подразделения, через которое осуществляется деятельность на территории РФ.

Порядок составления акта выездной налоговой проверки регламентируется как статьей 100 Налогового кодекса, так и Приказом ФНС.

Статья 16. Порядок оформления результатов проверки

1. По результатам проверки должностными лицами органа государственного контроля (надзора), органа муниципального контроля, проводящими проверку, составляется акт по установленной форме в двух экземплярах. Типовая форма акта проверки устанавливается уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти.

2. В акте проверки указываются:

1) дата, время и место составления акта проверки;

2) наименование органа государственного контроля (надзора) или органа муниципального контроля;

3) дата и номер распоряжения или приказа руководителя, заместителя руководителя органа государственного контроля (надзора), органа муниципального контроля;

4) фамилии, имена, отчества и должности должностного лица или должностных лиц, проводивших проверку;

5) наименование проверяемого юридического лица или фамилия, имя и отчество индивидуального предпринимателя, а также фамилия, имя, отчество и должность руководителя, иного должностного лица или уполномоченного представителя юридического лица, уполномоченного представителя индивидуального предпринимателя, присутствовавших при проведении проверки;

6) дата, время, продолжительность и место проведения проверки;

7) сведения о результатах проверки, в том числе о выявленных нарушениях обязательных требований и требований, установленных муниципальными правовыми актами, об их характере и о лицах, допустивших указанные нарушения;

сведения об ознакомлении или отказе в ознакомлении с актом проверки руководителя, иного должностного лица или уполномоченного представителя юридического лица, индивидуального предпринимателя, его уполномоченного представителя, присутствовавших при проведении проверки, о наличии их подписей или об отказе от совершения подписи, а также сведения о внесении в журнал учета проверок записи о проведенной проверке либо о невозможности внесения такой записи в связи с отсутствием у юридического лица, индивидуального предпринимателя указанного журнала;

сведения об ознакомлении или отказе в ознакомлении с актом проверки руководителя, иного должностного лица или уполномоченного представителя юридического лица, индивидуального предпринимателя, его уполномоченного представителя, присутствовавших при проведении проверки, о наличии их подписей или об отказе от совершения подписи, а также сведения о внесении в журнал учета проверок записи о проведенной проверке либо о невозможности внесения такой записи в связи с отсутствием у юридического лица, индивидуального предпринимателя указанного журнала;

9) подписи должностного лица или должностных лиц, проводивших проверку.

3. К акту проверки прилагаются протоколы отбора образцов продукции, проб обследования объектов окружающей среды и объектов производственной среды, протоколы или заключения проведенных исследований, испытаний и экспертиз, объяснения работников юридического лица, работников индивидуального предпринимателя, на которых возлагается ответственность за нарушение обязательных требований или требований, установленных муниципальными правовыми актами, предписания об устранении выявленных нарушений и иные связанные с результатами проверки документы или их копии.

4. Акт проверки оформляется непосредственно после ее завершения в двух экземплярах, один из которых с копиями приложений вручается руководителю, иному должностному лицу или уполномоченному представителю юридического лица, индивидуальному предпринимателю, его уполномоченному представителю под расписку об ознакомлении либо об отказе в ознакомлении с актом проверки. В случае отсутствия руководителя, иного должностного лица или уполномоченного представителя юридического лица, индивидуального предпринимателя, его уполномоченного представителя, а также в случае отказа проверяемого лица дать расписку об ознакомлении либо об отказе в ознакомлении с актом проверки акт направляется заказным почтовым отправлением с уведомлением о вручении, которое приобщается к экземпляру акта проверки, хранящемуся в деле органа государственного контроля (надзора) или органа муниципального контроля.

5. В случае, если для составления акта проверки необходимо получить заключения по результатам проведенных исследований, испытаний, специальных расследований, экспертиз, акт проверки составляется в срок, не превышающий трех рабочих дней после завершения мероприятий по контролю, и вручается руководителю, иному должностному лицу или уполномоченному представителю юридического лица, индивидуальному предпринимателю, его уполномоченному представителю под расписку либо направляется заказным почтовым отправлением с уведомлением о вручении, которое приобщается к экземпляру акта проверки, хранящемуся в деле органа государственного контроля (надзора) или органа муниципального контроля.

6. В случае, если для проведения внеплановой выездной проверки требуется согласование ее проведения с органом прокуратуры, копия акта проверки направляется в орган прокуратуры, которым принято решение о согласовании проведения проверки, в течение пяти рабочих дней со дня составления акта проверки.

7. Результаты проверки, содержащие информацию, составляющую государственную, коммерческую, служебную, иную тайну, оформляются с соблюдением требований, предусмотренных законодательством Российской Федерации.

8. Юридические лица, индивидуальные предприниматели обязаны вести журнал учета проверок по типовой форме, установленной федеральным органом исполнительной власти, уполномоченным Правительством Российской Федерации.

9. В журнале учета проверок должностными лицами органа государственного контроля (надзора), органа муниципального контроля осуществляется запись о проведенной проверке, содержащая сведения о наименовании органа государственного контроля (надзора), наименовании органа муниципального контроля, датах начала и окончания проведения проверки, времени ее проведения, правовых основаниях, целях, задачах и предмете проверки, выявленных нарушениях и выданных предписаниях, а также указываются фамилии, имена, отчества и должности должностного лица или должностных лиц, проводящих проверку, его или их подписи.

10. Журнал учета проверок должен быть прошит, пронумерован и удостоверен печатью юридического лица, индивидуального предпринимателя.

11. При отсутствии журнала учета проверок в акте проверки делается соответствующая запись.

12. Юридическое лицо, индивидуальный предприниматель, проверка которых проводилась, в случае несогласия с фактами, выводами, предложениями, изложенными в акте проверки, либо с выданным предписанием об устранении выявленных нарушений в течение пятнадцати дней с даты получения акта проверки вправе представить в соответствующие орган государственного контроля (надзора), орган муниципального контроля в письменной форме возражения в отношении акта проверки и (или) выданного предписания об устранении выявленных нарушений в целом или его отдельных положений. При этом юридическое лицо, индивидуальный предприниматель вправе приложить к таким возражениям документы, подтверждающие обоснованность таких возражений, или их заверенные копии либо в согласованный срок передать их в орган государственного контроля (надзора), орган муниципального контроля.

Статья 17. Меры, принимаемые должностными лицами органа государственного контроля (надзора), органа муниципального контроля в отношении фактов нарушений, выявленных при проведении проверки

1. В случае выявления при проведении проверки нарушений юридическим лицом, индивидуальным предпринимателем обязательных требований или требований, установленных муниципальными правовыми актами, должностные лица органа государственного контроля (надзора), органа муниципального контроля, проводившие проверку, в пределах полномочий, предусмотренных законодательством Российской Федерации, обязаны:

1) выдать предписание юридическому лицу, индивидуальному предпринимателю об устранении выявленных нарушений с указанием сроков их устранения и (или) о проведении мероприятий по предотвращению причинения вреда жизни, здоровью людей, вреда животным, растениям, окружающей среде, объектам культурного наследия (памятникам истории и культуры) народов Российской Федерации, безопасности государства, имуществу физических и юридических лиц, государственному или муниципальному имуществу, предупреждению возникновения чрезвычайных ситуаций природного и техногенного характера, а также других мероприятий, предусмотренных федеральными законами;

2) принять меры по контролю за устранением выявленных нарушений, их предупреждению, предотвращению возможного причинения вреда жизни, здоровью граждан, вреда животным, растениям, окружающей среде, объектам культурного наследия (памятникам истории и культуры) народов Российской Федерации, обеспечению безопасности государства, предупреждению возникновения чрезвычайных ситуаций природного и техногенного характера, а также меры по привлечению лиц, допустивших выявленные нарушения, к ответственности.

2. В случае, если при проведении проверки установлено, что деятельность юридического лица, его филиала, представительства, структурного подразделения, индивидуального предпринимателя, эксплуатация ими зданий, строений, сооружений, помещений, оборудования, подобных объектов, транспортных средств, производимые и реализуемые ими товары (выполняемые работы, предоставляемые услуги) представляют непосредственную угрозу причинения вреда жизни, здоровью граждан, вреда животным, растениям, окружающей среде, объектам культурного наследия (памятникам истории и культуры) народов Российской Федерации, безопасности государства, возникновения чрезвычайных ситуаций природного и техногенного характера или такой вред причинен, орган государственного контроля (надзора), орган муниципального контроля обязаны незамедлительно принять меры по недопущению причинения вреда или прекращению его причинения вплоть до временного запрета деятельности юридического лица, его филиала, представительства, структурного подразделения, индивидуального предпринимателя в порядке, установленном КодексомРоссийской Федерации об административных правонарушениях, отзыва продукции, представляющей опасность для жизни, здоровья граждан и для окружающей среды, из оборота и довести до сведения граждан, а также других юридических лиц, индивидуальных предпринимателей любым доступным способом информацию о наличии угрозы причинения вреда и способах его предотвращения.

Статья 18. Обязанности должностных лиц органа государственного контроля (надзора), органа муниципального контроля при проведении проверки

Должностные лица органа государственного контроля (надзора), органа муниципального контроля при проведении проверки обязаны:

1) своевременно и в полной мере исполнять предоставленные в соответствии с законодательством Российской Федерации полномочия по предупреждению, выявлению и пресечению нарушений обязательных требований и требований, установленных муниципальными правовыми актами;

2) соблюдать законодательство Российской Федерации, права и законные интересы юридического лица, индивидуального предпринимателя, проверка которых проводится;

3) проводить проверку на основании распоряжения или приказа руководителя, заместителя руководителя органа государственного контроля (надзора), органа муниципального контроля о ее проведении в соответствии с ее назначением;

4) проводить проверку только во время исполнения служебных обязанностей, выездную проверку только при предъявлении служебных удостоверений, копии распоряжения или приказа руководителя, заместителя руководителя органа государственного контроля (надзора), органа муниципального контроля и в случае, предусмотренном частью 5 статьи 10 настоящего Федерального закона, копии документа о согласовании проведения проверки;

5) не препятствовать руководителю, иному должностному лицу или уполномоченному представителю юридического лица, индивидуальному предпринимателю, его уполномоченному представителю присутствовать при проведении проверки и давать разъяснения по вопросам, относящимся к предмету проверки;

6) предоставлять руководителю, иному должностному лицу или уполномоченному представителю юридического лица, индивидуальному предпринимателю, его уполномоченному представителю, присутствующим при проведении проверки, информацию и документы, относящиеся к предмету проверки;

7) знакомить руководителя, иного должностного лица или уполномоченного представителя юридического лица, индивидуального предпринимателя, его уполномоченного представителя с результатами проверки;

учитывать при определении мер, принимаемых по фактам выявленных нарушений, соответствие указанных мер тяжести нарушений, их потенциальной опасности для жизни, здоровья людей, для животных, растений, окружающей среды, объектов культурного наследия (памятников истории и культуры) народов Российской Федерации, безопасности государства, для возникновения чрезвычайных ситуаций природного и техногенного характера, а также не допускать необоснованное ограничение прав и законных интересов граждан, в том числе индивидуальных предпринимателей, юридических лиц;

9) доказывать обоснованность своих действий при их обжаловании юридическими лицами, индивидуальными предпринимателями в порядке, установленном законодательством Российской Федерации;

10) соблюдать сроки проведения проверки, установленные настоящим Федеральным законом;

11) не требовать от юридического лица, индивидуального предпринимателя документы и иные сведения, представление которых не предусмотрено законодательством Российской Федерации;

12) перед началом проведения выездной проверки по просьбе руководителя, иного должностного лица или уполномоченного представителя юридического лица, индивидуального предпринимателя, его уполномоченного представителя ознакомить их с положениями административного регламента (при его наличии), в соответствии с которым проводится проверка;

13) осуществлять запись о проведенной проверке в журнале учета проверок.

Статья 19. Ответственность органа государственного контроля (надзора), органа муниципального контроля, их должностных лиц при проведении проверки

1. Орган государственного контроля (надзора), орган муниципального контроля, их должностные лица в случае ненадлежащего исполнения соответственно функций, служебных обязанностей, совершения противоправных действий (бездействия) при проведении проверки несут ответственность в соответствии с законодательством Российской Федерации.

2. Органы государственного контроля (надзора), органы муниципального контроля осуществляют контроль за исполнением должностными лицами соответствующих органов служебных обязанностей, ведут учет случаев ненадлежащего исполнения должностными лицами служебных обязанностей, проводят соответствующие служебные расследования и принимают в соответствии с законодательством Российской Федерации меры в отношении таких должностных лиц.

3. О мерах, принятых в отношении виновных в нарушении законодательства Российской Федерации должностных лиц, в течение десяти дней со дня принятия таких мер орган государственного контроля (надзора), орган муниципального контроля обязаны сообщить в письменной форме юридическому лицу, индивидуальному предпринимателю, права и (или) законные интересы которых нарушены.

Статья 20. Недействительность результатов проверки, проведенной с грубым нарушением требований настоящего Федерального закона

1. Результаты проверки, проведенной органом государственного контроля (надзора), органом муниципального контроля с грубым нарушением установленных настоящим Федеральным законом требований к организации и проведению проверок, не могут являться доказательствами нарушения юридическим лицом, индивидуальным предпринимателем обязательных требований и требований, установленных муниципальными правовыми актами, и подлежат отмене вышестоящим органом государственного контроля (надзора) или судом на основании заявления юридического лица, индивидуального предпринимателя.

2. К грубым нарушениям относится нарушение требований, предусмотренных:

1) частями 2, 3 (в части отсутствия оснований проведения плановой проверки), частью 12 статьи 9 и частью 16 (в части срока уведомления о проведении проверки) статьи 10 настоящего Федерального закона;

1.1) пунктами 7 и 9 статьи 2 настоящего Федерального закона (в части привлечения к проведению мероприятий по контролю не аккредитованных в установленном порядке юридических лиц, индивидуальных предпринимателей и не аттестованных в установленном порядке граждан);

2) пунктом 2 части 2, частью 3 (в части оснований проведения внеплановой выездной проверки), частью 5 (в части согласования с органами прокуратуры внеплановой выездной проверки в отношении юридического лица, индивидуального предпринимателя) статьи 10 настоящего Федерального закона;

3) частью 2 статьи 13 настоящего Федерального закона (в части нарушения сроков и времени проведения плановых выездных проверок в отношении субъектов малого предпринимательства);

4) частью 1 статьи 14 настоящего Федерального закона (в части проведения проверки без распоряжения или приказа руководителя, заместителя руководителя органа государственного контроля (надзора), органа муниципального контроля);

5) пунктом 3 (в части требования документов, не относящихся к предмету проверки), пунктом 6 (в части превышения установленных сроков проведения проверок) статьи 15 настоящего Федерального закона;

6) частью 4 статьи 16 настоящего Федерального закона (в части непредставления акта проверки);

7) частью 3 статьи 9 настоящего Федерального закона (в части проведения плановой проверки, не включенной в ежегодный план проведения плановых проверок);

частью 6 статьи 12 настоящего Федерального закона (в части участия в проведении проверок экспертов, экспертных организаций, состоящих в гражданско-правовых и трудовых отношениях с юридическими лицами и индивидуальными предпринимателями, в отношении которых проводятся проверки).

Глава 3. Права юридических лиц, индивидуальных предпринимателей при осуществлении государственного контроля (надзора), муниципального контроля и защита их прав

⇐ Предыдущая481482483484485486487488489490491492493494495496Следующая ⇒

Поиск по сайту:

Что указывается в акте

В вводной части акта указываются такие данные, как:

- дата составления (следует понимать, как дату подписания акта, а не прямого составления);

- наименование плательщика (в случае с организациями – название организации, ИП – наименование ИП, физического лица – ФИО);

- документы, которые были проверены в ходе проверки;

- перечень налогов и сборов, которые предписаны плательщику;

- данные о мероприятиях, которые были проведены в рамках проверки;

- период, в который проводилась проверка;

- период начала и окончания проверки.

При необходимости в вводной части дополнительно указываются реквизиты плательщика или налогового органа, проводившего проверку, а также любые другие реквизиты, необходимые для проверки.

В описательной части акта прописываются все аспекты нарушений, которые были найдены в ходе проверки, а также ссылки на нормативно-правовые документы, по которым проводилась проверка, были обнаружены несоответствия.

Кроме того, именно в описательной части указываются возможные отягчающие обстоятельства для плательщика или же, наоборот, смягчающие. Если в ходе выездной проверки нарушений не было обнаружено, то это указывается в описательной части.

В заключительной части акта налоговым органом прописывается то, кем именно была проведена проверка (следует понимать, как ФИО конкретных должностных лиц), способы и сроки устранения нарушений, ссылки на нормативно-правовые документы, предусматривающие ответственность за нарушения, возможность возражения акту, список приложенных документов.

Форма и требования к составлению акта налоговой проверки подразумевает составления документа, как в бумажном формате, так и в электронном. При этом если акт направляется плательщику путем телекоммуникационных средств, то это не отменяет его составления на бумажном носителе, который так же направляется плательщику одним из законных способов.

К акту дополнительно могут быть приложены документы, которые подтверждают факт нарушения.

Законодательством установлена невозможность приобщения к акту, по которому проводилась проверка, документов, предоставленных лично плательщиком.

Если документы, которые прилагаются к акту, содержат заведомо неправильную информацию, то такие документы не могут быть рассмотрены в качестве доказательства совершения правонарушения в налоговой сфере. Все документы, которые касаются скрытой информации или персональных данных, могут быть представлены исключительно в форме выписок, заверяемых налоговыми органами.

Возражения

Плательщик, несогласный с составленным актом о проверке, имеет право оспорить этот акт. Законодательством предусмотрен срок в размере одного месяца на оспаривание. Плательщик имеет право выразить возражение как непосредственно налоговому органу, который проводил проверку, с предоставлением документов-доказательств, так и в судебные органы.

Налоговый орган обязан рассмотреть письменное возражение, изучить представленные документы, проверить их подлинность, а затем вынести новое решение в отношении плательщика, которое подтверждается письменным документом.

Автор статьи

Порядок обжалования результатов налоговой проверки

Налогоплательщик, несогласный с фактами, выводами и предложениями, изложенными в акте выездной налоговой проверки, имеет право представить свои письменные возражения в ИФНС. Сделать это можно в течение 1 месяца с даты получения акта. Возражения возможны как в целом по акту, так и по его отдельным положениям, при этом можно приложить, или представить позднее в оговоренный срок, документы, подтверждающие правоту налогоплательщика (п. 6 ст. 100 НК РФ).

Руководитель ИФНС рассматривает возражения налогоплательщика вместе с самим актом и материалами проверки. Результатом рассмотрения будет одно из решений:

- привлечь налогоплательщика к ответственности,

- отказать в привлечении к налоговой ответственности,

- провести дополнительные контрольные мероприятия (п. 1 ст. 101 НК РФ).