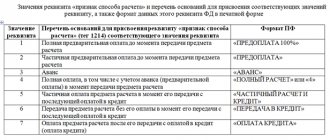

Порядок удержания подотчетных денег

Средства, которые работнику выданы в качестве подотчетных, в случае из невозвращения работником удерживают из зарплаты. Для этого издают приказ об удержании подотчетных средств в свободной форме. Оформить такой приказ нужно в определенный срок, а именно, не позднее одного месяца с даты окончания срока, который работнику был установлен для отчета. Взыскать эти средства можно только в том случае, если работник не оспаривает ни их размер, ни основание. В связи с этим необходимо получить письменное согласие работника, в котором он подтвердит, что не против удержаний. Если такого согласия нет, взыскать средства можно только через суд (137 ТК РФ).

Важно! Размер удержаний из месячной зарплаты сотрудника не должен превышать 20%.

Удержание неизрасходованных подотчетных сумм

Итак, допустим, работник из полученных в подотчет денежных средств оплатил хозяйственные расходы предприятия, при этом у него осталась неизрасходованной определенная сумма денег. Или же он в течение срока, на которые ему были выданы наличные деньги под отчет, вовсе не осуществил и не оплатил хозяйственные расходы.

В первом случае работник должен представить в бухгалтерию организации отчет об израсходованных суммах и произвести окончательный расчет по ним: вернуть оставшиеся деньги в кассу предприятия. Во втором случае в кассу предприятия работнику необходимо вернуть все деньги, которые он получил в подотчет. При этом отчет об израсходованных суммах им не оформляется.

Отметим, что документом, подтверждающим возврат работником неизрасходованных сумм и принятие этих сумм бухгалтером предприятия, является приходный кассовый ордер. Его унифицированная форма № КО-1 утверждена постановлением Госкомстата России от 18 августа 1998 г. № 88.

Для расчетов с подотчетными лицами предусмотрен авансовый отчет. Его унифицированная форма № АО-1 утверждена постановлением Госкомстата России от 1 августа 2001 г. № 55. К этому документу отчитывающийся работник должен приложить документы, подтверждающие произведенные расходы: командировочное удостоверение, отчет по командировке, кассовые чеки, квитанции и другие документы на оплату хозяйственных расходов.

Повторим, что для представления отчета об израсходованных суммах и осуществления окончательного расчета по ним отведено три рабочих дня

. Их следует отсчитывать или по истечении установленного руководителем предприятия срока, на который могут выдаваться наличные деньги под отчет, или со дня возвращения работника из командировки.

Неизрасходованные подотчетные суммы подотчетное лицо должно вернуть в кассу предприятия одновременно с представлением в бухгалтерию авансового отчета.

Если работник не вернул неизрасходованные подотчетные суммы, то их удерживают из его заработной платы. Так поступать разрешает абзац 2 части 2 статьи 137 Трудового кодекса.

Порядок удержания

Согласно части 3 статьи 137 Трудового кодекса для погашения неизрасходованного и своевременно не возвращенного аванса, ранее выданного сотруднику в подотчет, работодатель вправе принять решение об удержании из заработной платы указанного сотрудника не позднее одного месяца со дня окончания срока, установленного для возвращения аванса. Условие — работник не должен оспаривать оснований и размеров удержания.

Решение работодатель принимает и оформляет, как правило, в форме приказа или распоряжения. Унифицированной формы такого приказа нормативными правовыми актами не установлено. Для удержание сумм из заработной платы, следует получить его письменное согласие. Такие выводы приведены в письме Роструда от 9 августа 2007 г. № 3044-6-0.

Отметим, что удержания из заработной платы можно производить в ограниченном размере. Неизрасходованные подотчетные суммы следует удерживать при каждой выплате заработной платы работнику, который не вернул их в срок, в размере не более 20 процентов от невозвращенной суммы. Основание — статья 138 Трудового кодекса.

Пример 2

Менеджер ООО «Ярило» Н.К. Разин получил 16 мая 2011 года в подотчет 4000 руб. на оплату ремонта принтера в специализированной организации. Ремонт принтера обошелся лишь в 2500 руб.

В ООО «Ярило» наличные деньги под отчет на оплату мелкого ремонта оргтехники на основании приказа руководителя выдаются на срок 28 календарных дней со дня выдачи. Согласно пункту 11 Порядка, отчитаться по израсходованным суммам следует в течение трех рабочих дней. Таким образом, сдать авансовый отчет в бухгалтерию и неизрасходованные подотчетные суммы в кассу ООО «Ярило». Разин должен до 15 июня 2011 года включительно.

15 июня 2011 года Разин привез из специализированной организации отремонтированный принтер в ООО «Ярило». В этот же день он сдал в бухгалтерию организации авансовый отчет, к которому приложил кассовый чек и акт сдачи-приемки выполненных работ. При этом остаток неизрасходованной подотчетной суммы — 1500 руб. (4000 – 2500) — Разин не вернул.

27 июня 2011 года Разин дал письменное согласие на удержание 1500 руб. из его заработной платы. В этот же день руководитель ООО «Ярило» издал приказ об осуществлении соответствующих удержаний.

Зарплата Н.К. Разина за июнь 2011 года составила 24 000 руб. Значит, бухгалтер ООО «Ярило» вправе удержать из его зарплаты за указанный месяц 4176 руб. [(24 000 руб. – 24 000 руб. х 13%) х 20%]. Так как невозвращенный остаток неизрасходованной подотчетной суммы (1500 руб.) меньше этой величины, то бухгалтер удержал его полностью из зарплаты Разина за июнь 2011 года.

Рисунок 2

. ПИСЬМЕННОе СОГЛАСИЯ РАБОТНИКА НА УДЕРЖАНИЕ

Генеральному директору ООО «Ярило»

А.А. Веселову

От менеджера

Н.К. Разина

В связи с невозвращением мною в установленный срок неизрасходованных подотчетных сумм в размере 1500 руб. не возражаю против их удержания из моей зарплаты.

27 июня 2011 года Разин Н.К. Разин

Общество с ограниченной ответственностью «Ярило» ПРИКАЗ № 61

Об удержании из заработной платы

неизрасходованных подотчетных сумм

г. Ярославль 27.06.2011

1. Для погашения неизрасходованного и своевременно не возвращенного аванса, выданного на ремонт принтера, удержать из заработной платы менеджера Н.К. Разина денежную сумму в размере 1500 руб.

2. Бухгалтеру З.П. Степановой провести удержание из заработной платы указанного сотрудника начиная с июня 2011 года.

Генеральный директор Веселов

А.А. Веселов

Исполнитель бухгалтер Степанова

З.П. Степанова

С приказом ознакомлен: Разин

Н.К. Разин

27.06.2011

Рисунок 3

. ПРИКАЗ ОБ УДЕРЖАНИИ

В бухгалтерском учете ООО «Ярило» были сделаны следующие записи:

ДЕБЕТ 94 КРЕДИТ 71

—

1500 руб. — отражена не возвращенная в срок подотчетная сумма;

ДЕБЕТ 20 КРЕДИТ 70

— 24 000 руб. – начислена зарплата за июнь 2011 года Н.К. Разину;

ДЕБЕТ 70 КРЕДИТ 68 СУБСЧЕТ «РАСЧЕТЫ ПО НДФЛ»

— 3120 руб. (24 000 руб. × 13%) – удержан НДФЛ с зарплаты Н.К. Разина;

ДЕБЕТ 70 КРЕДИТ 94

— 1500 руб. — удержана не возвращенная в срок подотчетная сумма;

ДЕБЕТ 70 КРЕДИТ 50

— 19 380 руб. (24 000 – 3120 – 1500) – выплачена зарплата Н.К. Разину.

Допустим, руководитель организации пропустил срок, отведенный для принятия решения об удержании из заработной платы работника неизрасходованного и своевременно не возвращенного им аванса. Или данный работник оспаривает основания и размеры удержания. В этом случае организации придется обращаться в суд.

Если задолженность по ранее полученной подотчетной сумме работник погашает самостоятельно, то неизрасходованную и не возвращенную в срок подотчетную сумму в бухгалтерском учете также следует списать на счет недостач проводкой по дебету счета 94 и кредиту счета 71. Затем при возвращении суммы задолженности, например, в кассу предприятия необходимо сделать бухгалтерскую запись по кредиту счета 94 в корреспонденции с дебетом счета 73 субсчет «Расчеты с персоналом по недостачам».

Срок для возврата подотчетных денег

Законодательство срок по выдаче подотчетных средств не устанавливает, работодатель должен это сделать самостоятельно. Срок этот указывается в заявлении работника на выдачу денег в подотчет. Не позднее трех дней после установленного такого срока работнику нужно за полученные средства отчитаться. Если речь идет о деньгах, выданных работнику в командировку, то отчет нужно предоставить в срок до трех дней со дня возвращения из командировки (Постановление Правительства №749 от 13.10.2008).

Если при выдаче подотчетных денег не был установлен срок по предоставлению авансового отчета, то предоставить его работник обязан в день выдачи денежных средств. Однако лучше, чтобы таких ситуаций не возникало и не было претензий со стороны проверяющих органов, устанавливать срок для отчета или возврата денежных средств.

Важно! Размер подотчета и срок, на который он выдается определяется работодателем. Отчитаться по выданным средствам работник должен не позднее 3-х дней с момента окончания этого срока.

Если работник не возвращает вовремя неизрасходованные средства, то это является нарушением кассовой дисциплины. Но ответственности именно за такое нарушение не предусмотрено.

Нарушение сроков предоставления авансового отчета

Если работнику, направленному в командировку, были выданы или перечислены под отчет денежные средства, то после возвращения из командировки, он обязан в течение 3 рабочих дней предоставить главному бухгалтеру авансовый отчет.

Аналогичная ситуация по срокам предоставления отчета по денежным средствам, выданным на определенный срок. К отчету должны быть приложены подтверждающие расходы документы (за проживание в гостинице, на оплату билетов на проезд и т.д.).

Если работник не предоставил в установленный срок авансовый отчет, у него возникает задолженность перед работодателем в сумме полученного аванса, то есть для работника наступает материальная ответственность, и соответствующие суммы могут быть удержаны из заработной платы работника в порядке, установленном законодательством.

Работодатель имеет право обратиться в суд с исковым заявлением о взыскании выданных подотчетных сумм с работника. В рамках направления по защиты прав работодателя мы не раз инициировали и успешно проводили данные судебные процессы.

Пример удержания

Бухгалтеру ООО «Континент» Петровой О.П. 1 февраля 2021 года был выдан аванс в размере 4 000 рублей на приобретение канцтоваров для отдела бухгалтерии на срок 25 дней. Петрова приобрела канцтовары только на 2 500 рублей, о чем составила авансовый отчет, к которому приложила подтверждающие документы: кассовый и товарный чек. Оставшуюся сумму подотчетных денег – 1 500 рублей (4 000 – 2 500) Петрова не вернула в положенный срок, а написала заявление на взыскания с нее этой суммы с заработной платы за февраль 2018 года.

Зарплата Петровой за февраль составляет 35 000 рублей. Детей у сотрудницы нет, поэтому вычет по НДФЛ предоставлять ей не требуется.

Максимальная сумма удержаний из заработной платы за месяц составляет 20%:

35 000 х 20% = 7 000 рублей.

Сумма, которую необходимо удержать с Петровой меньше 20% от зарплаты, поэтому удержать мы ее можем в полном объеме.

Проводки будут следующими:

| Хозяйственная операция | Д | К | Сумма, рублей |

| Средства, выданные в подотчет отражены как недостача | 94 | 71 | 1 500,00 |

| Петровой начислена заработная плата | 44 | 70 | 35 000,00 |

| С зарплаты Петровой удержан НДФЛ (35 000 х 13%) | 70 | 68 | 4 550,00 |

| С Петровой удержана подотчетная сумма | 70 | 94 | 1 500,00 |

| Петровой перечислена зарплата | 70 | 51 | 28 950,00 |

Взыскание с работника подотчетных сумм

Итак, работник не предоставил авансовый отчет либо не предоставил надлежащих документов о расходовании выданных сумм на соответствующие цели; на удержание соответствующих сумм заработной платы работник не согласен.

Что делать?

В этом случае работодатель может подать в суд с исковое заявление о взыскании с работника подотчетных средств.

Исковое заявление о взыскании подотчетных средств

Исковое заявление о взыскании подотчетных средств это процессуальный документ, требующий соблюдения правил по его составлению в соответствии с требованиями процессуального законодательства.

Поскольку работнику денежные средства были выданы на конкретные цели, и работник не отчитался о их целевом использовании, соответственно можно говорить о том, что работодателю причинен ущерб работником, а на стороне работника возникло неосновательное обогащение.

Как указано выше, важно, чтобы был определен срок, до которого выдаются подотчетные суммы.

ОБРАТИТЕ ВНИМАНИЕ на срок исковой давности, работодатель может обратиться в суд с указанным иском в течение одного года после того как обнаружен причиненный ущерб. Поскольку соответствующий спор вытекает из трудовых отношений, дела указанной категории рассматриваются районными судами.

Когда можно списать подотчетные суммы

Списать подотчетные суммы можно только в связи с истечением срока исковой давности (ИД). Для этого используют следующий порядок:

- Устанавливают дату, с которой отчитывают срок ИД. Его начинают вести со дня, который следует за крайней датой возврата подотчета (191 ГК РФ). К примеру, работник должен был вернуть неизрасходованный подотчет в срок до 10 февраля, соответственно, с 11 февраля начинаю отсчет срока ИД. ;

- Отсчитывают 3 года с начала срока ИД. Срок ИД составляет 3 года (196 ГК РФ). Срок именно для такого случая законодательством не установлен, поэтому принимается срок для ИД. Но учитывать при этом следует такие обстоятельства, которые могут стать причиной прерывания ИД. В этом случае отсчет ИД начинают заново.

Налоговый учет

Выдача денег под отчет

не приводит к возникновению расходов у организации, как общей, так и специальной системы налогообложения (УСНО и ЕНВД). Это следует из пункта 14 статьи 270, пункта 3 статьи 273, пункта 2 статьи 346.17, пункта 1 статьи 346.29 Налогового кодекса.

Возвращенные неизрасходованные подотчетные суммы

не увеличивают налогооблагаемые доходы, как при расчете налога на прибыль, так и единого налога при УСНО или ЕНВД. Ведь подотчетные суммы в собственность сотрудника не переходят, а являются его дебиторской задолженностью, пока он не отчитается по ним и не вернет неиспользованные суммы. Основание — статьи 41 и 346.29 Налогового кодекса.

Безнадежная дебиторская задолженность

в налоговом учете подлежит списанию на внереализационные расходы. В случае создания резерва по сомнительным долгам на внереализационные расходы следует списать суммы безнадежных долгов, не покрытые за счет средств созданного резерва (подп. 2 п. 2 ст. 265 НК РФ). Так поступать может организация на общей системе налогообложения.

Обратите внимание, что истечение срока исковой давности является одним из критериев признания долга безнадежным и, следовательно, учета его в расходах для целей налогообложения прибыли организаций. Для включения сумм дебиторской задолженности, по которой истек срок исковой давности, в состав расходов необходимы документы, подтверждающие истечение срока исковой давности. Об этом говорится в письме Минфина России от 15 сентября 2010 г. № 03-03-06/1/589.

Организация, которая применяет УСНО, независимо от выбранного объекта налогообложения, на сумму списанной безнадежной дебиторской задолженности не вправе уменьшить базу по единому налогу (письмо Минфина России от 13 ноября 2007 г. № 03-11-04/2/274).

Сумма списанной безнадежной дебиторской задолженности не имеет значения и для организаций, уплачивающих ЕНВД. Это следует из пункта 1 статьи 346.29 Налогового кодекса.

Что делать если за подотчетные деньги не отчитался директор

До недавнего времени считалось, что невозвращенных подотчетных сумм необходимо удержать НДФЛ. Но в настоящее время дело обстоит по-другому. Если работник не отчитался, то его собственностью деньги признать нельзя, за ним так и будет числится этот долг. Удержать НДФЛ и начислить страховые взносы нужно только в том случае, если долг работника будет прощен. При этом у работника появляется доход, а у компании – убыток. Поэтому с любым сотрудником, даже с

директором, стоит договориться о предоставлении отчета о выданных авансах. Но если долг компания не списывает и с работника не удерживает, то его можно будет списать только после истечения срока ИД, который равен 3 годам (

Что делать, если работник не вернул подотчетные суммы?

Что делать, если работник, не возвращает денежные средства, полученные под отчет на определенный срок? Необходимо выяснить, в полном ли объеме израсходованы работником подотчетные суммы на соответствующие цели. Потребуйте в письменном виде предоставления соответствующей информации и подтверждающие документы.

- Если денежные средства не израсходованы в полном объеме, необходимо выяснить, намерен ли работник вернуть подотчетные суммы. В письменном виде затребуйте у работника объяснения о том, намерен ли он возвращать подотчетные средства, которые не использованы. В письме укажите срок для предоставления объяснений.

- Если работник не намерен возвращать соответствующие подотчетные суммы, выяснить у него, согласен ли он на удержание неиспользованных подотчетных сумм из заработной платы. Если согласен – получите письменное согласие.

- Если работник не согласен с задолженностью перед работодателем по подотчетным суммам, в этом случае следует обратиться за судебной защитой своих прав.

ПОЛЕЗНО: смотрите видео по советам трудового адвоката, а также пишите свой вопрос в комментариях ролика

Устанавливать ли срок выдачи денег под отчет?

Любой ответ на этот вопрос имеет свои положительные и негативные последствия. Стоит понимать, что, определяя конкретный срок выдачи подотчетных денег, предприятие будет обязано его соблюдать. В противном случае велики шансы на предъявление претензий налоговиков за неоприходование денежных средств в кассу. Штраф за это нарушение составляет 4–5 тыс. руб. для должностных лиц и 40–50 тыс. руб. для юрлиц (п. 1 ст. 15 КоАП РФ).

При этом абсолютно обоснованными такие претензии признать нельзя, поскольку напрямую такое нарушение, как несвоевременный возврат подотчетных средств, в ст. 15 КоАП РФ не предусмотрено. Однако такой риск существует, и о нем необходимо помнить.

Подробнее о возможных наказаниях за нарушения при работе с наличностью читайте в статье «Кассовая дисциплина и ответственность за ее нарушение».

Проверьте, правильно ли вы оформляете взаиморасчеты с подотчетными лицами в бухучете с помощью Готового решения от КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

В свою очередь, если срок возврата подотчетной наличности не будет нигде зафиксирован, то и у контролеров не может быть никаких претензий по ее несвоевременному возврату. Правда, и в этом случае проблемы с налоговой не исключены. Так, в письме ФНС России от 24.01.2005 № 04-1-02/704 налоговики выразили мнение о том, что при неуказании срока выдачи наличных под отчет такой срок считается равным 1 дню. Однако никакими правовыми актами свою позицию они не аргументируют.

В связи с вышеизложенным принимать решение на уровне локальных внутрикорпоративных актов об установлении (или неустановлении) сроков выдачи под отчет стоит на основе оценки собственной хозяйственной ситуации и возможных рисков.

Новые правила выдачи денег подотчет

Выдавать подотчетные деньги можно без заявлений. Сотрудник также вправе получить новый подотчет до того, как отчитался за предыдущий. Это главные изменения в работе с подотчетными суммами, которые действуют уже с 19 августа 2021 г.

Банк России изменил порядок ведения кассовых операций указанием от 19.06.17 № 4416-У. Кассовую книгу с 19 августа может вести любой сотрудник бухгалтерии, а не только кассир (п. 4.6 Порядка). Чтобы воспользоваться поправкой, внесите изменения в должностную инструкцию сотрудника, которому поручите вести кассовую книгу. Установите работнику доплату, ее достаточно согласовать в дополнительном соглашении к трудовому договору (ч. 2 ст. 151 и ст. 72 ТК РФ). Вносить изменения в штатное расписание не требуется.

Кассовые документы с 19 августа можно оформлять на основании фискальных документов (п. 4.1 Порядка). «Приходники» и «расходники» допустимо оформлять электронно (п. 5 и 6 Порядка). Но для этого потребуется усиленная квалифицированная подпись. Печатать квитанции «приходников» необязательно, их можно отправлять на электронную почту тому, кто вносит деньги.

Но в случае с «расходниками» электронная подпись должна быть и у получателя денежных средств. На практике у «физиков» ее часто нет, поэтому они не смогут заверить документ подобным способом. Тогда безопаснее оформлять расходный кассовый ордер привычным способом на бумаге

Выдать деньги под отчет можно либо по заявлению сотрудника, либо на основании распорядительного документа (п. 6.3 Порядка, утв. указанием ЦБ РФ от 11.03.14 № 3210-У, далее — Порядок). Это может быть приказ, распоряжение или другой документ. Например, приказ о направлении сотрудника в командировку. Раньше выдать деньги под отчет можно было только на основании заявления сотрудника.

Требования к составу документа прежние. И в заявлении, и в распоряжении пишите сумму и срок, на который компания выдает деньги под отчет. Завизировать документ должен руководитель. Если выдать деньги под отчет без заявления или распорядительного документа, налоговики могут посчитать, что раз нет документов, нет и подотчетных. Тогда их сумму прибавят к остатку по кассовой книге, и если сальдо будет выше лимита, посчитают, что он превышен. Инспекторы штрафуют за это нарушение до 50 000 руб. (ст. 15.1 КоАП РФ). Отсутствие заявления нарушает порядок выдачи наличных, а не ведения кассовых операций, и за это нельзя штрафовать.

Главное, чтобы и в заявлениях, и в распорядительных документах на выдачу денег под отчет была сумма наличных денег, срок, на который выдаются наличные деньги, подпись руководителя и дата. Форма заявления и распорядительного документа — произвольная. Составлять их безопаснее и когда выдаете деньги под отчет на зарплатные карты. Иначе есть риск, что налоговики и банк могут решить, что это не подотчетные, а другие доходы, и потребовать с них НДФЛ.

Сотруднику можно выдать новую сумму под отчет в любой момент. Выдать деньги можно, даже если сотрудник не отчитался по предыдущему авансу (п. 6.3 Порядка).

Срок отчета остался прежним. Сотрудник обязан отчитаться по подотчетным суммам в течение трех рабочих дней после окончания срока, на который выдавались деньги (п. 6.3 Порядка). На какой период выдать деньги, вы определяете сами. Можно установить разные сроки в зависимости от должности сотрудника. Исключение — подотчет на командировку, за него сотрудник должен отчитаться в течение трех рабочих дней после того, как вернулся из служебной поездки.

| Что меняется | Когда вступает в силу | Как было | Как стало | № Документа |

| Правила выдачи денег под отчет | с 13 октября | Приказ для выдачи денег под отчет составляли для каждого подотчетника | Деньги можно выдать на основании одного приказа. Выдавать подотчет наличными можно любым из двух способов — по заявлению работника или по распорядительному документу. Правило действует с 19 августа. | Письмо от 13 октября 2021 года № 29-1-1-ОЭ/24158) |

| Минфин уточнил, можно ли выдать подотчетные работнику на карту | с 19 августа 2021 года | Компания вправе выдать сотруднику деньги под отчет на зарплатную карту. Порядок расчетов с подотчетными лицами пропишите в учетной политике. Чтобы уменьшить риск налоговых претензий, в платежном поручении укажите, что перечисляете подотчетные суммы. Получите от сотрудника документы, подтверждающие оплату банковской картой, например кассовые чеки, банковскую выписку по карте и т. п. Такие рекомендации Минфин России давал в более раннем письме — от 25.08.14 № 03-11-11/42288. | письмо Минфина России от 21.07.17 № 09-01-07/46781 | |

| ЦБ назвал 6 обязательных реквизитов для приказа на подотчетные | с 19 августа 2021 года | К приказу на подотчетные не было требований, так как выдать наличные можно было только по заявлению сотрудника. | Оформляйте приказ или другой распорядительный документ на каждую выдачу наличных, на которую нет заявления работника. Выдавать подотчетные деньги только по расходному ордеру нельзя. Проверьте, чтобы в приказе были шесть обязательных реквизитов — без них инспекторы моугт решить, что никакой выдачи наличных под отчет не было, и оштрафуют на 50 000 руб. за нарушение кассового порядка: 1. ФИО лица, которому выдаете деньги под отчет 2. Сумма к выдаче 3. На какой срок выдается наличность 4. Подпись руководителя 5. Дата 6. Регистрационный номер приказа. | Письмо ЦБ РФ от 06.09.17 № 29-1-1-ОЭ/20642 |

| Правила выдачи денег под отчет | с 19 августа 2021 года | Деньги под отчет выдают, если закрыт ранее полученный аванс | Выдавать деньги можно, даже если работник не погасил предыдущий подотчет. Требование о закрытии ранее выданного аванса убрали. | Указание ЦБ от 19 июня 2021 № 4416-У |

| Порядок оформления кассовой книги | с 19 августа 2021 года | Записи в кассовой книге ведет кассир | Кассовую книгу сможет вести не только кассир, но и другие уполномоченные лица | Указание ЦБ от 19 июня 2021 № 4416-У |

| Порядок оформления приходных и расходных кассовых ордеров | с 19 августа 2021 года | На приходниках и расходниках, в кассовой книге ставят подписи | Подписи ставят только на бумажных документах. Для электронных кассовых ордеров и кассовой книги предусмотрены электронные подписи | Указание ЦБ от 19 июня 2021 № 4416-У |

| Порядок ведения кассовых операций | с 19 августа 2021 года | Все кассовые операции оформляют приходными и расходными кассовыми ордерами при их совершении. Приходники допустимо оформлять на общую сумму на основании контрольной ленты ККТ и БСО | И приходники, и расходники можно будет оформлять по окончании ведения кассовых операций на основании фискальных документов. Речь идет о документах, предусмотренных Федеральным законом от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» | Указание ЦБ от 19 июня 2021 № 4416-У |

| Утверждены сроки перехода на онлайн кассы | Первый этап перехода — с 1 февраля 2021 года | Не было понятно, с какого числа начинать применять онлайн ККТ | С 1 февраля 2021 года зарегистрировать можно только новые ККТ. С 1 июля 2021 года старая техника должна быть заменена на новую. | Федеральным законом от 03.07.2016 № 290-ФЗ |

| Вмененщики и предприниматели на патенте могут перейти на онлайн-кассы позднее | Переход для ЕНВД и патента — с 1 июля 2021 года | Не было понятно, как переходить на онлайн ККТ тем, кому было разрешено вообще не применять ККТ | все льготы по неприменению ККТ отменяются, на ЕНВД и патенте нужно перейти на онлайн ККТ с 1 июля 2021 года | Пункт 7 ст. 7 Федерального закона от 03.07.2016 № 290-ФЗ |

| Некоторые виды деятельности освобождены от онлайн-касс | С 1 февраля 2021 года | Перечень освобожденных видов деятельности был меньше | Не применять какие-либо ККТ можно тем, кто: — продает газеты, мороженое, билеты на проезд в транспорте, овощи и фрукты (вразвал в сезон); — обеспечивает питанием учащихся в учебных заведениях; — торгует на розничных рынках, ярмарках; — занимается мелкими бытовыми услугами: ремонтом обуви, металлоремонтом, изготовлением ключей, присмотром и уходом за детьми, престарелыми, инвалидами; — торгует продовольственными и непродовольственными товарами в пассажирских вагонах поездов, с ручных тележек, велосипедов, корзин, лотков; — продает из автоцистерн квас, молоко, растительное масло, живую рыбу, керосин; — принимает от населения стеклопосуду и утильсырье; — реализует изделия народных художественных промыслов; — занимается вспашкой огородов и распиловкой дров; — оказывает услуги носильщиков на вокзалах. Предприниматели при сдаче в аренду жилых помещений, принадлежащих им на праве собственности, также освобождены от использования касс. | Статья 1 Федерального закона от 03.07.2016 № 290-ФЗ |

| Порядок оформления приходных и расходных кассовых ордеров уточнят (проект) | По истечении 10 дней после официального опубликования Указания (ожидается с 1 июля 2021 года) | При внесении денег вносителю выдают корешок приходного кассового ордера | Если приходник оформлен электронно, квитанцию вносителю по его просьбе можно направлять на электронную почту | Указание «О внесении изменений в Указание Банка России от 11.03.14 № 3210-У (находится на регистрации в Минюсте). |

| Бумажные БСО отменены | С 1 июля 2021 года | До 1 июля 2021 года компании и ИП, оказывающие услуги населению, смогут применять БСО в прежнем порядке. То есть бланки можно заполнять от руки или распечатывать с помощью автоматизированных систем | Правила выдачи бланков строгой отчетности существенно изменятся. Продавцам понадобится отправлять данные о выданных БСО в электронном виде в налоговую. Порядок передачи БСО в налоговую будет таким же, как и при отправке кассовых чеков | Федеральный закон от 03.07.2016 № 290-ФЗ |

>Разбираемся с новыми правилами для подотчета

Пример по учету подотчетных сумм

Рассмотрим как будут отражены операции в учете на предыдущем примере.

| Проводка | Сумма | Операция |

| Д71 К50 | 5000 | Из кассы выдана подотчетная сумма |

| Д94 К71 | 5000 | Подотчетная сумма отнесена на недостачи |

| Д73 К94 | 5000 | Задолженность отнесена на работника |

| Д20 К70 | 20000 | Начислена заработная плата за июль |

| Д70 К68 | 2600 | Удержан НДФЛ |

| Д70 К73 | 4000 | Удержан долг по подотчетной сумме |

| Д70 К51 | 13400 | Перечислена заработная плата работнику |

Подотчетное лицо не отчиталось в срок: последствия и порядок решения проблемы

Нередко возникает вопрос об обложении НДФЛ несданных сумм, выданных в подотчет. Налоговые инспекторы считают, что если отсутствуют доказательства произведенных расходов из средств, выданных в подотчет в интересах организации, то эти суммы следует включить в налоговую базу по НДФЛ. Свою точку зрения ФНС изложила в Письме от 24.12.2013 № СА-4-7/23263 в пункте 8, в котором ссылается на два постановления ВАС РФ:

- Постановление Президиума ВАС РФ от 05.03.2013 № 14376/12;

- Постановление Президиума ВАС РФ от 05.03.2013 № 13510/12.

При отсутствии возможности удержания НДФЛ (сотрудник уволен) предприятие как налоговый агент обязано подать в налоговую инспекцию уведомление о невозможности удержать налог (пункт 5 статьи 226 НК РФ).

Если сотрудник вовремя не отчитался и не вернул подотчетные суммы, то работодатель может взыскать их в течение одного месяца после истечения дня возврата (статья 137 ТК РФ). Но сделать это можно, только если сотрудник согласен с размером и самим фактом удержания. Таким образом, для взыскания денег из заработной платы необходимо издать распоряжение руководителя, а также получить согласие работника на взыскание.

Оформление выдачи подотчетных средств

Как отмечено в Указаниях Центробанка России, расходный кассовый ордер применяется при всех случаях выдачи организацией наличных денег. Названный документ оформляется в соответствии с заявлением ответственного лица, содержащим просьбу о выдаче денег на нужды предприятия.

В бухгалтерском учете предоставление денежных сумм на производственные цели следует оформлять по дебету счета 71 «Расчет с подотчетными лицами», кредиту счета 50 «Касса».

Если же подотчетное лицо не отчиталось по денежным средствам, полученным на производственные нужды, то такие деньги подлежат возврату в адрес предприятия. При совершении такой операции составляется приходный кассовый ордер.

В бухгалтерском учете возврат наличных денег следует оформлять по дебету счета 50 «Касса», кредиту счета 71 «Расчеты с подотчетными лицами».

В аналогичном порядке оформляется выдача денег на нужды предприятия и работникам обособленных структурных подразделений организации.

Как указывалось ранее, можно использовать счет 76, но только если подотчетное лицо не является работником компании.

В ситуации, при которой лицо, получившее деньги на производственные нужды, отказывается от предоставления отчета или возврата полученных сумм, следует воспользоваться механизмом, предусмотренным законом.

Статьей 137 Трудового кодекса России предприятиям предоставлено право удерживать из заработной платы сотрудников суммы, полученные последними на производственные нужды. Такая возможность возникает только в случае отсутствия отчета работника или его отказа возвращать неизрасходованные средства.

Если же такое лицо не является работником компании, то можно воспользоваться механизмом, предусмотренным главой 60 Гражданского кодекса Российской Федерации, заключающимся в обязанности возвратить все полученное без законных на то оснований.

Отступление от порядка взаимодействия с подотчетными лицами, утвержденного Центробанком России, является нарушением, ответственность за которое предусмотрена ст. 15.1 КоАП Российской Федерации.

glavkniga.ru