Виды используемых нормируемых расходов

При возникновении у предприятия расходов, относящихся к нормируемым, учет осуществляется особенно тщательно. Верность расчетов исключает занижение налога на прибыль. Ряд расходов встречаются практически у всех предприятий.

| Вид расходов | Размер нормы расхода |

| Пенсионное и личное страхование наемных работников | 12% от фонда оплаты труда |

| Медицинское страхование работников | 6% от фонда оплаты труда |

| Замена бракованных периодических изданий | 7% от стоимости тиража |

| Убыль печатной продукции | 10% от стоимости тиража |

| Отдельные виды рекламы | 1% от суммы выручки |

| Представительские нужды | 4% от фонда оплаты труда |

| Резервы по сомнительным долгам | Ст. 266 НК РФ |

В особом порядке учитываются отдельные виды расходов:

- Уплачиваемых за нотариальное оформление документов, учитываемая в размере установленных законодательством тарифов.

- Затрачиваемых на НИОКР в виде других расходов в зависимости от оплаты труда и сумм, направляемых на формирование фондов от суммы реализации.

- Направляемых на содержание транспорта в размере норм, установленных Правительством.

- Возникших в виде потерь от естественной убыли в пределах норм, определенных Правительством.

Нормы, устанавливаемые НК РФ, ведомственными актами или постановлениями Правительства, регулярно пересматриваются. До применения нормативов определяется их актуальность.

Учет нормируемых расходов для целей налогообложения

Не все расходы организации можно учесть при расчете налоговой базы по налогу на прибыль полностью. Существуют затраты, которые уменьшают базу частично, в пределах установленных норм. В учете таких расходов есть свои особенности.

Рисунок 1.

Ведя разговор об учете принимаемых нормируемых расходов для целей налогообложения, следует остановиться на проблеме вычета по НДС. Налог на добавленную стоимость можно принять к вычету, если выполняются следующие условия:

- товары, работы или услуги приобретены для дальнейших операций, облагаемых НДС;

- товары, работы, услуги оприходованы;

- наличие счета-фактуры от поставщика.

Замечание 1

С $2015$ года из пункта $7$ статьи $171$ НКРФ исключен второй абзац, по которому НДС по расходам нормируемым, учитываемым при расчете налога на прибыль, подлежат вычету в пределах нормативов. На сегодняшний день, в пределах нормативов к вычету относится НДС только с представительских расходов, которые относятся к нормируемым.

Нормы для расходов указаны в Налоговом кодексе и в постановлениях Правительства Российской Федерации. Возможно установление норм в особом порядке.

Лень читать?

Задай вопрос специалистам и получи ответ уже через 15 минут!

Задать вопрос

К расходам, нормируемым в соответствии с Налоговым кодексом, относятся:

- затраты на рекламу,

- добровольное страхование работников,

- создание резерва по сомнительным долгам,

- представительские расходы,

- проценты по заемным средствам,

- затраты, связанные с реализацией продукции СМИ и книг.

Подпункт $28$ пункта один статьи $264$ НКРФ гласит, что предприятия в прочие расходы, уменьшающие базу по налогу на прибыль, включают затраты на рекламу. В пункте четыре этой же статьи определено, что расходы на рекламу могут уменьшать налоговую базу только в пределах одного процента выручки от реализации. Но это относится не ко всем рекламным затратам. Не нормируются для целей налогообложения расходы:

- на рекламу через СМИ и телекоммуникационные сети;

- световую и прочую наружную рекламу, включая изготовление рекламных стендов и щитов;

- участие в выставках, экспозициях, ярмарках;

- оформление витрин, комнат образцов, выставок-продаж, демонстрационных залов;

- изготовление рекламных брошюр и каталогов;

- уценку товаров, полностью или же частично утративших свои качества при экспонировании.

Лень читать?

Задай вопрос специалистам и получи ответ уже через 15 минут!

Задать вопрос

Все прочие расходы на рекламу являются нормируемыми. Данные затраты нельзя списывать до момента, пока не определена сумма выручки от реализации. Нормируемые расходы на рекламу списываются после окончания квартала или месяца, в зависимости от отчетного периода. Затраты в пределах установленной нормы включаются в налоговую базу.

Приведенная ниже схема поможет понять, как учитывать рекламу в СМИ для целей налогообложения.

Рисунок 2.

Расходы, произведенные сверх норм не учтенные в одном отчетном периоде, можно признать в следующем отчетном периоде (в течении года). Согласно пп. $22$ пункта $1$ ст. $264$ НКРФ, представительские расходы входят в состав прочих расходов. К ним относятся затраты, обусловленные проведением официальных приемов и обслуживанием представителей сторонних предприятий, участвующих в переговорах. Официальный прием – это завтрак, обед или другое аналогичное мероприятие. К представительским расходам относятся также затраты, связанные с приемом и обслуживанием участников заседаний руководящего органа компании и официальных лиц принимающей стороны. Расходы на доставку участников к месту встречи и обратно, обслуживание во время переговоров, оплата услуг стороннего переводчика — все это представительские расходы. В составе расходов на представительские цели можно учесть стоимость спиртных напитков, которые приобретены для проведения официального мероприятия, но только при условии, если они подтверждены документально и экономически обоснованны. Оплату проживания в гостинице участников встречи нельзя включать в состав представительских расходов для целей налогообложения по налогу на прибыль. Не относятся к представительским и расходы на развлечения, отдых, профилактику или лечение заболеваний.

Замечание 2

Согласно пункту $2$ статьи $264$ НКРФ, все виды представительских расходов нормируемые. Их стоимость включается в налоговую базу в сумме, не превышающей $4\%$ от суммы расходов на оплату труда за отчетный период. Расходы на представительские цели учитываются в следующем порядке. Расходы на оплату труда рассчитываются нарастающим итогом с начала года и умножаются на четыре процента. Полученный результат сравнивается с суммой представительских расходов за тот же период. Представительские расходы в рамках четырех процентов расходов на оплату труда за отчетный период включаются в налоговую базу.

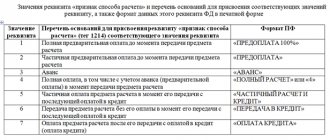

Справка-расчет по нормируемым расходам может выглядеть следующим образом:

Рисунок 3.

Учет процентов по заемным средствам определен в статье $269$ НКРФ. Для учета в налоговой базе процентов необходимо определить способ расчета суммы процентов, включаемые в расходы. Существует два способа:

- исходя из средней ставки процентов,

- исходя из ставки рефинансирования Банка России.

Первый способ может использоваться налогоплательщиками, предполагающими взять одновременно несколько кредитов или займов. Второй способ имеют право применять все налогоплательщики. Выбранный способ учета процентов необходимо отразить в учетной политике.

В соответствии с пунктом $16$ ст. $255$ НКРФ затраты на добровольное пенсионное, медицинское страхование и на личное страхование сотрудников учитываются в налоговой базе в составе расходов на оплату труда. Взносы по добровольному страхованию включаются в расходы только по следующим договорам:

- долгосрочного страхования жизни, при сроке действия договора не менее пяти лет;

- негосударственного пенсионного обеспечения, если учет пенсионных взносов ведется на именных счетах участников негосударственных пенсионных фондов, с выплатой пенсии до окончания средств на именном счете участника, но в течение не менее $5$ лет;

- добровольного пенсионного страхования, если предусмотрена пожизненная выплата пенсий;

- добровольного личного страхования сотрудников, со сроком действия не менее $1$ года и если предусмотрена оплата страховщиками медицинских расходов;

- добровольного личного страхования на случай смерти или утраты трудоспособности в результате исполнения им трудовых обязанностей.

Для включения обозначенных взносов в расходы существуют определенные условия:

- страховая организация должна иметь лицензии на ведение соответствующих видов деятельности;

- расходы на добровольное страхование могут уменьшать налогооблагаемую базу в размере, в совокупности не превышающем двенадцати процентов суммы расходов на оплату труда.

- для взносов по договорам медицинского страхования, включаемых в расходы, лимит составляет только шесть процентов суммы расходов оплаты труда;

- взносы по договорам страхования, которые заключаются на случай смерти или утраты трудоспособности, в расходах не могут превышать пятнадцати тысяч рублей на одного работника.

Помимо фактических расходов налогоплательщики имеют право уменьшать налоговую базу на сумму начисленных резервов. Правила учета данных расходов определены в статье $266$ НКРФ.

Замечание 3

Сомнительным долгом считается дебиторская задолженность, которая возникла в результате реализации товаров, работ или услуг и не погашенная в установленные в договоре сроки, не обеспеченная при этом залогом, поручительством или банковской гарантией. Отчисления в резервы по сомнительным долгам входят в состав внереализационных расходов. Резерв по сомнительным долгам может быть использован только на покрытие убытков от безнадежных долгов, то есть тех долгов, по которым истек срок исковой давности или нет возможности их изъять.

Компании, которые реализуют периодические печатные издания, в составе прочих расходов учитывают затраты на бракованные, утратившие товарный вид или недостающие экземпляры. Но такие расходы не могут превышать семи процентов стоимости всего тиража определенного номера периодического печатного издания. Периодические печатные издания можно списать, если они не проданы до выхода следующего номера, непериодические издания только после истечения двух лет со дня выхода в свет, календари только после 1 апреля года, к которому они относятся. Указанные расходы нормируются, и не могут превышать 10% стоимости тиража данного номера периодического издания или книжной продукции.

Лень читать?

Задай вопрос специалистам и получи ответ уже через 15 минут!

Задать вопрос

Нормирование расхода тепловой энергии

Потребление тепловой энергии используется для производственных и управленческих нужд предприятия. Величина поставляемого энергоносителя определяется техническими требованиями оборудования котельных и обслуживающих инженерных сетей. Стоимость потребления определяется по объему поставки и тарифам производителя энергии, закрепляемая договорными условиями.

При заключении договора рассчитывается плановая потребность предприятия, величина поставки определяется фактическим потреблением. В учете предприятия могут возникать потери энергоносителя в процессе транспортировки и хранения. Потери учитываются в размере норм естественной убыли, определяемых постановлением Правительства (п.7 ст. 254 НК РФ).

Учет затрат при использовании автомобиля

Эксплуатация транспорта требует несения текущих расходов и затрат, связанных с ремонтом техники. Расходы учитываются по транспорту, находящемуся в собственности организации, полученному по договору аренды или лизинга при условии принятия техники в эксплуатацию или на забалансовый учет. В учете ИП используют личные транспортные средства лица, расходы по которому учитываются в затратах при условии использования их в получении дохода.

| Вид расхода | Как определяется |

| Топливо | Нормы устанавливаются распоряжением Минтранса. Расход определяется в зависимости от сезонности, масштаба города и повышающих коэффициентов с учетом года выпуска |

| ГСМ | Нормы определяются Минтрансом и предприятием в зависимости от интенсивности эксплуатации. |

Учет расходов по командировочных поездкам

Взаимосвязи предприятий с партнерами других регионов требуют проведения переговоров, личного обсуждения контрактов и прочих оснований служебных поездок. При исполнении служебного задания предприятие несет затраты, часть из которых относятся к нормируемым. В составе затрат учитываются:

- Стоимость проезда к месту исполнения служебного задания.

- Плата за проживание в гостинице, оформление дополнительных документов.

- Суточные и полевые расходы. Выплаты работникам не нормируются и учитываются при налогообложении в полном размере (пп.12 п.1 ст. 264 НК РФ).

При начислении суточных учитывают положение п.3 ст. 217 НК РФ. Суммы, начисленные свыше 700 рублей в день по командировкам внутри страны, не относятся к компенсационным выплатам, считаются доходом работника и облагаются налогами.

Нормируемые затраты

Нормируемые расходы в налоговом учете — такие затраты не включены в действующую классификацию, однако тоже имеют место быть. Так, в состав трат данной категории относят те операции, которые можно объединить по общему принципу: для их признания в налоговом учете утверждены нормативы. Иными словами, учесть издержки можно только в определенном размере, но не более нормативного лимита.

Например, представительские траты можно учесть в размере 4 % от расходов на оплату труда за этот же период. Издержки на добровольное страхование персонала — не более 12 % от трат на оплату труда. Некоторые рекламные издержки — до 1 % от выручки по реализации.

Правовые документы

- НК РФ

- статье 253 НК РФ

- 254

- 264 НК РФ

- гл. 34 НК РФ

- закон № 125-ФЗ

- НК РФ

- статье 265 НК РФ

Нормирование процентов по займам и кредитам

Проценты по долговым обязательствам обычных сделок учитываются в полном объеме. Нормирование расходов предусмотрено для контролируемых сделок и договоров между взаимозависимыми лицами. В составе расходов учитываются размер фактической процентной ставки по договору либо ключевой ставки ЦБ РФ при превышении величины норматива. Порядок учета определен в ст. 269 НК РФ.

При наличии у предприятия контролируемых или неконтролируемых сделок порядок списания расходов определяются самостоятельно. Учет расходов в налогообложении зависит от метода учета. При кассовом методе включение в состав производится в момент оплаты, при начислении – в последний день отчетного периода.

Нормирование рекламных мероприятий предприятия

Затраты на рекламирование деятельности компании и привлечения клиентов списываются полностью или в пределах нормы в зависимости от вида рекламы. К ненормируемым видам рекламы относятся:

- Мероприятия рекламного характера в форме информационного оповещения через СМИ и коммуникационные системы.

- Наружная световая реклама, установка щитов и стендов.

- Обеспечение выставок, демонстрационных залов, печати рекламной продукции, участия в экспозициях и аналогичные формы.

Виды рекламы, не указанные в п. 4 ст. 264 НК РФ и затрачиваемые на приобретение призов при проведении рекламных мероприятий, должны учитываться в составе нормируемых затрат. Предельная сумма установлена в размере 1% от суммы, полученной от реализации в отчетном или налоговом периоде.

Пример расчета расходов

Предприятие «Визит» провело рекламную акцию для продвижения продукции в форме выставки. Общая стоимость затрат составила 250 000 рублей. В ходе мероприятия были предоставлены призы за конкурс на знание истории создания продукции в сумме 10 000 рублей. Выручка в учетном периоде составила 150 000 рублей. В учете предприятия «Визит» производятся операции:

- Определили величину ненормируемых затрат: 250 000 – 10 000 = 240 000 рублей;

- Произвели расчет допустимой нормы расходов: 150 000 х 1% = 1 500 рублей.

- Вывод: сумма расходов, принимаемых на учет, составила 241 500 рублей.

Размещение рекламных видеороликов

Еще одна спорная статья затрат — это создание и размещение видеороликов рекламного характера. Инспекторы при проверках склонны расценивать их как «расходы на иные виды рекламы», которые согласно пункту 4 статьи 264 НК РФ подлежат нормированию.

Но на практике вопрос о том, нужно ли нормировать стоимость рекламного фильма, далеко не всегда решается положительно. Все зависит от того, где размещен видеоролик, и кто оказал услуги по его размещению.

Если ролик показан по телевидению, то издержки в полном объеме относятся на уменьшение налогооблагаемой прибыли. Это объясняется тем, что по нормам Налогового кодекса расходы на рекламные мероприятия через средства массовой информации не нормируются. И хотя сотрудники ИФНС настаивают, что показ фильма по ТВ учитывается в пределах 1 процента от выручки, в судах неизменно побеждают налогоплательщики (см., например, постановление ФАС Северо-Западного округа от 10.07.14 № А44-4952/2013).

Аналогичным образом обстоит дело и с роликами, которые демонстрируются на экранах, расположенных на фасадах зданий. Стоимость таких показов можно целиком списать на затраты, поскольку в Кодексе прямо сказано, что любая наружная реклама освобождена от нормирования. С этим согласен и Минфин России (письмо от 07.04.10 № 03-11-06/2/52).

А вот если видеоролик размещен внутри здания (технология InDoorTV), затраты в общем случае приходится нормировать. Это в полной мере распространяется на демонстрацию рекламных фильмов в торговых залах магазина, о чем напомнил Минфин России в письме от 06.12.12 № 03-03-06/1/631 (см. «Минфин признал расходы на показ рекламных роликов в магазинах нормируемыми»).

Исключение предусмотрено для случая, когда услуги по размещению рекламного видео оказывает фирма, зарегистрированная как средство массовой информации. В подобной ситуации налогоплательщик вправе учесть полную сумму расходов, даже если ролик демонстрируется внутри помещения. С этим согласились и специалисты Минфина России в письме от 17.05.13 № 03-03-06/1/17267 (см. «Минфин разъяснил порядок учета затрат на размещение рекламы по технологии InDoorTV (телевидение внутри здания)»).

Нормирование представительских расходов

Предприятия несут расходы по переговорам с компаньонами или потенциальными партнерами, приему, доставке лиц и их размещению. Перечень допустимых расходов установлен в п.2 ст. 264 НК РФ. Для подтверждения расходов необходимо обеспечить подробный учет.

| Учетная операция | Документальное оформление |

| Утверждение перечня затрат, используемых для представления интересов компании | Приложение к приказу об учетной политике |

| Издание приказа | На каждый прием или переговоры приказ составляется отдельно |

| Утверждение перечня затрат | Составляется смета |

| Заключение договора с поставщиком работ, услуг | В документ вносится подробное описание предоставляемых услуг или работ |

| Подтверждение исполнения договора | Оформляются акт, накладная и прочие формы |

| Представление отчета на утверждение руководителю | Отчет о мероприятии включает цель, время, место проведения, программа, состав лиц, стоимость постатейно |

| Расчет нормируемых затрат | Производится в соответствии с фондом оплаты труда |

Размер нормы имеет ограничение в пределах 4% от ФОТ. Списание расходов производится в течение налогового периода по расчету прибыли – календарного года пропорционально норме.

Пример расчета нормы расходов

Предприятие «Крона» подготовило конференц-встречу с партнерами с целью переговоров по условиям контрактов. Стоимость расходов составила 20 000 (включая НДС 3050,85) рублей на проведение мероприятия. Предприятие представляет квартальную отчетность по налогу на прибыль. Величина фонда оплаты труда за 1 квартал 2016 года составила 200 000 рублей. В учете предприятия «Крона»:

- Определили размер нормы расходов: 200 000 х 4% = 8 000 рублей;

- Вычислили сумму, не учитываемую в расходах: 20 000 – 8 000 = 12 000 рублей;

- Определили сумму НДС для применения вычета: 8 000 х 18/118 = 1220,34 рублей.

- Вывод: в составе расходов 1 квартала 2021 года учитывается сумма 8 000 рублей, вычет по НДС за 1 квартал – 1220,34 рублей.

Прямые затраты и косвенные

Данная группировка издержек предусмотрена для налогоплательщиков налога на прибыль, которые определяют доходы и расходы по методу начисления. Напомним, что те субъекты, которые вправе вести учет доходов и расходов по кассовому методу, выделять косвенные издержки не должны.

При необходимости дробления производственных затрат порядок отнесения операции к конкретному виду должен быть определен налогоплательщиком самостоятельно. То есть компания сама решает, к какому виду расходов отнести конкретный платеж. Такое решение о разделении расходов на прямые и косвенные должно быть закреплено в учетной политике.

Итак, к прямым следует относить затраты по мере реализации товаров, работ, услуг в рамках производства, в которых они непосредственно участвовали. К таковым относят материальные затраты, расходы на заработную плату и страховые взносы основного персонала. Если предприятия в процессе производства (реализации) использует основные фонды, то начисленная амортизация по этим объектам также может быть учтена в составе прямых затрат.

Все остальные виды расходных операций, кроме внереализационных, следует относить к косвенным. Напомним, что косвенные траты признаются при формировании налоговой базы по налогу на прибыль по факту свершения при наличии подтверждающих первичных документов.