Как составить платежное поручение по НДС в 2021 году? Что изменилось в заполнении? Как расшифровать каждое поле платежки? Какой бланк использовать? В какой срок передавать платежку по НДС в банк с учетом коронавируса, карантина и нерабочих дней? Ответим на вопросы.

Также см:

- Что изменилось по НДС с 2021 года

Когда платить НДС в 2020 году

По общему правилу исчисленный за квартал НДС нужно уплачивать в бюджет ежемесячно тремя равными долями в течение трех месяцев, следующих за отчетным кварталом (ст. 163, п. 1 ст. 174 НК РФ).

Одним платежом НДС перечисляют только (ст. 163, п. 5 ст. 173, п. 4 ст. 174 НК РФ):

- неплательщики НДС и лица, которые освобождены от уплаты налога;

- налоговые агенты по сделкам с нерезидентами при приобретении у них работ или услуг.

Исчисленный по итогам квартала 2021 года НДС нужно уплачивать ежемесячно тремя равными долями. Каждая треть исчисленного налога должна быть перечислена в бюджет в срок не позднее 25-го числа каждого из трех месяцев, следующих за истекшим кварталом (ст. 163, п. 1 ст. 174 НК РФ). Если 25-е число месяца приходится на выходной или нерабочий праздничный день, срок уплаты переносится на ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

Пример:

За I квартал 2021 г. сумма налога, исчисленного к уплате в бюджет, составляет 150 000 руб. Уплатить НДС в бюджет нужно так: не позднее 27 апреля – 50 000 руб. (перенос на 06.05.2020 из-за коронавируса); не позднее 25 мая – 50 000 руб.; не позднее 25 июня – 50 000 руб.

Также см:

- Сроки уплаты НДС в 2021 году: таблица

- Ставки НДС в 2021 году

- Как в 2021 году проверяют декларацию по НДС

Правила осуществления платежей по НДС

Документом, в котором производится расчет НДС, является декларация. Составляется она (если речь не идет о налоге, возникающем при импорте из государств-членов ЕАЭС) ежеквартально, охватывая данные за период, равный только что завершившемуся кварталу.

Поскольку НДС представляет собой налог, в отношении которого применяются вычеты, может возникнуть ситуация, когда сумма вычетов превысит налог по операциям, требующим начисления налога к уплате. Такая ситуация достаточно обычна для экспортеров. У прочих же плательщиков в результате произведенных в декларации расчетов налог, как правило, оказывается начисленным к уплате.

Поскольку НДС относится к числу перечислений, формирующих основную часть налоговых поступлений в бюджет (его сумма для налогоплательщика может представлять достаточно существенную величину), для этого налога установлен особый порядок платежей.

Его разрешено перечислять не единовременно, а разбивая начисленную сумму на 3 части, оплачиваемые помесячно в течение квартала, наступающего после того периода, в отношении которого сделаны начисления (п. 1 ст. 174 НК РФ).

Срок платежа в каждом из месяцев квартала оплаты истекает в один и тот же день — 25 числа. Но он может смещаться на более позднюю дату, если попадает на выходной (п. 7 ст. 6.1 НК РФ).

Когда налог считается уплаченным в бюджет

НК РФ в части уплаты НДС в 2021 году предусматривает, какие ошибки в платежном поручении на уплату налогов, в т.ч. НДС, являются опасными. Это значит, что перечисленный НДС по платежкам с такими ошибками не будет считаться уплаченным, а обязанность налогоплательщика или агента по уплате налога останется неисполненной.

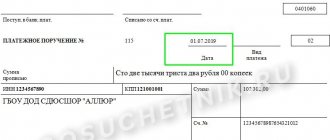

К таким ошибкам относятся неверное указание:

- номера счета Федерального казначейства;

- наименования банка получателя.

Указанные реквизиты можно уточнить в своей ИФНС, а можно обратиться к сервису «Адрес и платежные реквизиты Вашей инспекции» на сайте ФНС nalog.ru

Платежное поручение на пени по НДС — 2021

Если вы посчитали и платите пени самостоятельно, в платежном поручении на пени по НДС 2021 года, в отличие от платежки по налогу, нужно указать:

- КБК для пеней по НДС 182 1 03 010 0001 2100 110.

- Основание платежа — ТП, то есть платежи текущего года. ЗД, то есть добровольное погашение задолженности при отсутствии требования налогового органа, в качестве основания платежа при уплате пени не показывается. Основание платежа ЗД указывается при добровольном погашении задолженности по налогам и сборам (п. 7 приложения 2 к приказу Минфина РФ от 12.11.2013 № 107н).

- И конечно, в назначении платежа нужно пояснить, что это пени.

Если уплата производится на основании требования, тогда указываем:

- УИП в поле 22. Берем его из требования, а если он не присвоен, ставим 0.

- Основание платежа — ТР, т. е. погашение задолженности по требованию ИФНС.

- В поле 107 — срок уплаты, установленный в требовании в формате ДД.ММ.ГГГГ (например, 16.05.2019).

- В поле 108 — номер требования без знака №.

- В поле 109 — дату требования.

Основные реквизиты платежки по НДС в 2020 году: расшифровка

Обратите внимание ан правильное заполнение отдельных полей платежки по НДС. Приведем реквизиты платежки, заполняемые при уплате НДС в таблице:

| Поле | Что указывается | Как заполнить |

| 101 | Статус плательщика |

|

| 104 | КБК |

|

| 105 | ОКТМО | ОКТМО по месту нахождения организации (месту жительства ИП) |

| 106 | Основание платежа |

|

| 107 | Показатель налогового периода | КВ.XX.YYYY, где XX – номер квартала (к примеру, за 1-ый квартал, код 01), YYYY – год, за который производится уплата (например, 2020) |

| 108 | Номер документа-основания платежа | При уплате текущих платежей на основании налоговой декларации или при добровольном погашении задолженности при отсутствии требования ИФНС (основание платежа «ТП» или «ЗД») указывается 0 |

| 109 | Дата документа основания платежа |

|

| 24 | Назначение платежа | К примеру, «Налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории РФ (3 платеж за 1 квартал 2020 г.)» |

Платежное поручение на перечисление НДС налогоплательщиком — 2019

Прежде чем рассказывать о заполнении платежки, напомним сроки уплаты НДС. В 2021 году налогоплательщики платят налог 3 равными платежами в срок не позднее 25-го числа каждого из 3 месяцев, следующих за кварталом, за который начислен налог (п. 1 ст. 174 НК РФ). Если 25-е число — выходной или праздник, срок уплаты сдвигается на 1-й следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Кстати, всю сумму вы можете уплатить досрочно (п. 1 ст. 45 НК РФ).

Рассматривать все реквизиты платежки мы не будем. Остановимся только на тех, которые связаны непосредственно с НДС. Итак, в платежном поручении нужно указать:

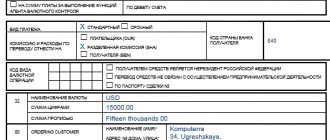

- Статус плательщика (поле 101). При уплате налога налогоплательщиком — юридическим лицом ставим 01, налогоплательщиком — индивидуальным предпринимателем — указываем 09.

- Реквизиты свои и получателя. В данном случае это ИФНС, в которой вы состоите на учете (п. 2 ст. 174 НК РФ).

- Вид операции (поле 18). Это шифр платежного поручения 01.

- Очередность платежа (поле 21). Для самостоятельно уплачиваемых налогов это 5.

- Универсальный идентификатор платежа (поле 22). Ставим 0, т. к. для текущих платежей по налогам он не установлен.

О заполнении данного поля читайте эту статью .

- КБК. В 2021 году он следующий: 182 1 0300 110.

- Основание платежа. Ставим ТП, т. е. платежи текущего года.

- Налоговый период. Нужно указать квартал, за который перечисляется НДС. Например, для налога за 2-й квартал 2021 года ставим: КВ.02.2019.

Заполненный образец платежки по НДС можно скачать на нашем сайте.

Налоговые агенты

НДС, удержанный при выполнении обязанностей налогового агента , перечислите в бюджет в те же сроки, что и налог, начисленный при выполнении собственных операций (п. 1 ст. 173 НК РФ).

Из этого правила есть исключение – уплата НДС налоговым агентом по работам (услугам), исполнителями которых являются иностранные организации, не состоящие в России на налоговом учете. В этом случае удержанный НДС перечислите в бюджет одновременно с выплатой денежных средств иностранным организациям (абз. 2 п. 4 ст. 174 НК РФ, письмо ФНС России от 29 октября 2008 г. № ШС-6-3/782). Банкам запрещено принимать платежные поручения на перевод оплаты исполнителю, если одновременно с ними заказчик не предъявил платежное поручение на перечисление НДС в бюджет (абз. 3 п. 4 ст. 174 НК РФ).

В таком же порядке должны платить НДС налоговые агенты, освобожденные от обязанностей налогоплательщиков по статье 145 Налогового кодекса РФ, и организации, у которых в течение квартала не было налогооблагаемых операций. Это следует из положений статьи 163 Налогового кодекса РФ.

НДС, удержанный при выполнении обязанностей налогового агента, перечисляйте в бюджет отдельным платежным поручением. Об особенностях его заполнения см. Как удержать и перечислить НДС в бюджет налоговому агенту .

Пример уплаты в бюджет НДС, исчисленного по результатам собственной деятельности и удержанного при выполнении обязанностей налогового агента

Бухгалтер распределил эти суммы на три месяца.

23 апреля и 24 мая бухгалтер перечислил в бюджет первые две части НДС равными долями.

23 июня бухгалтер организации составил платежные документы на перечисление последней трети НДС за I квартал:

- платежное поручение на НДС по собственной деятельности – 17 000 руб.;

- платежное поручение на НДС, удержанный при выполнении обязанностей налогового агента, – 2000 руб.

КБК НДС для юридических лиц и ИП в 2021 году

Коды по НДС для юрлиц и ИП делятся на три вида в зависимости от операции:

- при реализации товаров, услуг, работ на территории РФ;

при импорте продукции из государств, входящих в ЕАЭС;

- при импорте продукции из других государств, не входящих в ЕАЭС.

КБК для уплаты пеней и штрафов соответствуют указанным выше видам операций. При этом пени платятся за каждый просроченный день, а штрафы — разово при несвоевременном перечислении налога. Актуальные в 2021 году коды основного платежа по НДС для российских предприятий и ИП см. в таблице.

КБК по НДС 2019

| Вид операции | Код налога |

| Реализация товаров, услуг, работ на территории России | 182 1 0300 110 |

| Импорт продукции, из государств, входящих в ЕАЭС | 182 1 0400 110 |

| Импорт продукции, из других государств, не входящих в ЕАЭС | 153 1 0400 110 |

Обратите внимание, что в кодах пеней и штрафов по налогу изменяются только 14 и 15 знакоместа: “21” — для пеней, “30” — для штрафов. Все остальные значения такие же, как и в КБК по основному платежу.

КБК пени по НДС 2019

| Вид операции | Код налога |

| Реализация товаров, услуг, работ на территории России | 182 1 0300 110 |

| Импорт продукции, из государств, входящих в ЕАЭС | 182 1 0400 110 |

| Импорт продукции, из других государств, не входящих в ЕАЭС | 153 1 0400 110 |

КБК штрафы НДС 2019

| Вид операции | Код налога |

| Реализация товаров, услуг, работ на территории России | 182 1 0300 110 |

| Импорт продукции, из государств, входящих в ЕАЭС | 182 1 0400 110 |

| Импорт продукции, из других государств, не входящих в ЕАЭС | 153 1 0400 110 |

Уплата НДС в бюджет

После уплаты НДС в бюджет на основании выписки банка необходимо создать документ Списание с расчетного счета вид операции Уплата налога. Документ можно создать на основании Платежного поручения по ссылке Ввести документ списания с расчетного счета. PDF

Основные данные перенесутся из документа Платежное поручение.

Либо его можно загрузить из программы Клиент-банк или напрямую из банка, если подключен сервис 1С:ДиректБанк.

Необходимо обратить внимание на заполнение полей в документе:

- от – дата уплаты налога, согласно выписке банка;

- Вх. номер и Вх. дата – номер и дата платежного поручения;

- Налог – НДС, выбирается из справочника Налоги и взносы и влияет на автоматическое заполнение поля Счет дебета;

- Вид обязательства – Налог.

- Отражение в бухгалтерском учете: Счет дебета— 68.02 «Налог на добавленную стоимость»;

- Виды платежей в бюджет — Налог (взносы): начислено / уплачено.

Проводки по документу

Документ формирует проводку:

- Дт 68.02 Кт – задолженность перед бюджетом по НДС уменьшилась на сумму платежа.