Забалансовый счет 09 в бюджетном учете

Учет запасных частей нередко вызывает вопросы у пользователей программ 1С. В этой статье я опишу пример отражения в 1С: Бухгалтерии государственного учреждения 8 ред. 1.0 покупки запасной части, установки ее на транспортное средство и списание с учета в результате выхода из строя.

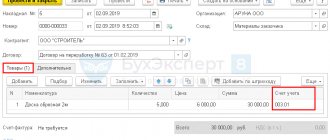

Согласно п. 349 Инструкции № 157н, на забалансовом счете 09 «Запасные части к транспортным средствам, выданные взамен изношенных» учитываются материальные ценности, выданные на транспортные средства взамен изношенных (фильтры, аккумуляторы, шины, двигатели и т. п.) в целях контроля их использования. Первый документ, который мы будем вносить в нашем примере, – это «Покупка материалов». Подробнее про учет материальных запасов можно почитать в статье Порядок заполнения документов по учету материалов в «1С: Бухгалтерия государственного учреждения 8 ред. 1.0»

Сначала запчасть ставится на учет на 105.00 счете и находится там до момента установки ее на транспортное средство. В момент установки этой запчасти на транспортное средство необходимо ввести документ «Списание материалов» с видом операции «Списание запчастей к транспорту (поступление на забалансовый счет 09)».

При установке запчастей мы их относим на 09 счет (запасные части к транспортным средствам, выданные взамен изношенных), и там они находятся до момента выхода из строя и списания с учета.

При списании указываем транспортное средство, на которое устанавливается запчасть.

Проводки, сформированные документом «Списание материалов»:

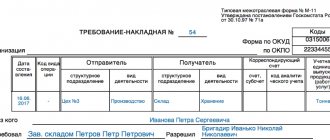

После того, как данная запасная часть на транспортном средстве выйдет из строя, ее нужно будет списать с 09 счета. Для этого создаем документ «Списание материалов (забалансовый учет)», расположенный в меню «Материальные запасы» — «Материалы на забалансовых счетах».

После проведения этого документа сформировалась проводка по кредиту счета 09.

Проводка сформировалась односторонняя, т.к. 09 счет забалансовый. Согласно п. 349 Инструкции № 157н, списание материальных ценностей с забалансового счета 09 осуществляется на основании акта приема-сдачи выполненных работ, подтверждающих их замену. Поэтому в качестве печатной формы к документу «Списание материалов (забалансовый учет)» можно сформировать Справку (ф. 0504833).

Если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по ссылке .

Автор статьи: Наталья Стахнёва

Консультант по программам 1С для государственных учреждений

Понравилась статья? Подпишитесь на рассылку новых материалов

Когда нельзя переносить имущество с забалансовых счетов 03 и 07?

Ответ очевиден — когда оно не удовлетворяет хотя бы одному из условий, перечисленных выше.

Рассмотрим подробнее на примерах.

Пример 1. В учете учреждения на забалансовом счете 03 учитываются топливные карты согласно положениям учетной политики. Переносить их с забалансового счета 03 на баланс в состав материальных запасов не нужно. Дело в том, что топливные карты, как правило, являются собственностью выпустившей их компании. Соответственно, они не удовлетворяют понятию актива.

Еще по теме: Бюджетная (бухгалтерская) отчетность за 1 полугодие 2018 года: рекомендации Минфина России и Федерального казначейства по составлению

Пример 2. В учете учреждения на забалансовом счете 07 учитываются грамоты, приобретенные в 2014-2015 годах. В учреждении нет склада. Грамоты находятся у ответственных за их выдачу сотрудников. Переносить в таком случае грамоты с забалансового счета 07 на балансовый счет 105 06 не нужно.

Общий порядок учета на забалансовых счетах

Перечень стандартных забалансовых счетов утвержден Приказом Минфина России от 01.12.2010 № 157н: под номерами от 1 до 27, а также 29, 30, 31, 40 и 42.

Ко всем забалансовым счетам применяется простая схема ведения учета, то есть приход отражается только по дебету, а расход — по кредиту, без корреспонденций.

Данные по забалансовым счетам не обязательно отражать в журналах операций и в Главной книге.

Все материальные ценности, а также иные активы и обязательства, учитываемые на забалансовых счетах, инвентаризируются в порядке и в сроки, установленные для объектов, учитываемых на балансе.

Принятие автошин к учету у бюджетников

Автошины поступают обычно отдельно либо вместе с ТС. Их учет в первом и втором случае будет отличаться. Непосредственно факт их поступления к бюджетникам подтверждается:

- авансовым отчетом (форма по ОКУД 0504505, введена Приказом Минфина РФ № 52н от 30.03.2015, ред. от 2021 г.);

- приходным ордером (форма по ОКУД 0504207, также ведена Приказом Минфина РФ № 52н);

- отгрузочной документацией поставщика.

Важно! Автошины, поступившие вместе с транспортным средством (далее по тексту сокращенно – ТС), отдельному учету не подлежат.

| Учет при поступлении отдельно от ТС | Учет вместе с ТС | Основные проводки (по части учета автошин у бюджетников) |

| Автошины учитывают в числе материальных запасов, с применением сч. 0 105 06 000 «Прочие мат. запасы». Причем учет осуществляется по их действительной цене, формируемой с применением сч. 0 106 04 000 | Автошины отображают в составе транспорта (как объекта ОС) с использованием сч. 0 101 05 000 «ТС» | Принятие автошин к учету: ДТ 0 105 36 340 КТ 0 106 34 340 (по факт. цене). ДТ 0 105 36 340 КТ 0 302 34 730 0 208 34 660 (по закупочной цене, если нет иных трат) |

Бюджетники ведут бухгалтерию с применением норм двух Инструкций по применению плана счетов бухучета, одобренных Приказом Минфина РФ № 174н от 16.12.2010 (ред. от 2021) и Приказом № 157н от 01.12.2010 (ред. от 2017).

Учет имущества

Имущество учитывают на 14 забалансовых счетах: 01, 02, 05, 06, 07, 09, 12, 13, 21, 22, 24, 25, 26, 27:

- Счет 01 «Имущество, полученное в пользование». На счете учитывают имущество, полученное учреждением в пользование, но это не объекты аренды. Это ценности, которые в соответствии с законодательством РФ не подлежат отражению на балансе учреждения: музейные предметы и музейные коллекции, включенные в состав государственной части Музейного фонда Российской Федерации, неисключительные права пользования на результаты интеллектуальной деятельности, права ограниченного пользования чужими земельными участками. Имущество ставят на учет на основании акта приема-передачи или другого документа, который подтверждает получение имущества и прав на него. Имущество необходимо отражать по стоимости, указанной в акте приема-передачи. Учет ведется в разрезе объектов имущества, собственников (балансодержателей) имущества, а также по инвентарным, серийным, реестровым номерам, указанным в акте приема-передачи или ином документе.

- Счет 02 «Материальные ценности, принимаемые на хранение». Именно здесь теперь нужно учитывать и материальные ценности учреждения, не соответствующие критериям активов, а также имущество, в отношении которого принято решение о списании до момента его демонтажа, утилизации, уничтожения. Материальные ценности, принятые учреждением на хранение, в переработку учитываются на основании первичного документа, который подтверждает их получение: акта приема-передачи, договора и др. Объекты отражаются по стоимости, указанной в первичном документе. Если учреждение оформило акт в одностороннем порядке — по условной оценке: один объект — 1 рубль. Выбытие МЦ с забалансового учета отражается на основании оправдательных документов по стоимости, по которой они были приняты к забалансовому учету.

Учет аккумуляторных батарей и автошин автомобиля до утилизации

А при их последующей замене на новые запчасти или при списании автомобиля с установленными запчастями – уменьшение.

Поэтому в качестве печатной формы к документу «Списание материалов (забалансовый учет)» можно сформировать Справку (ф. 0504833). Если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по .

Аналитический учет по счету 09 ведите в карточке количественно-суммового учета (ф.

0504041). На счете 09 запчасти учитывайте в течение всего периода их эксплуатации (использования) в составе автомобиля. Списание запчастей с забалансового учета проводите на основании акта приема-сдачи отремонтированных, реконструированных и модернизированных объектов основных средств (ф. 0504103), который подтверждает их замену.

Об этом сказано в пункте 349 Инструкции к Единому плану счетов № 157н и Методических указаниях, утвержденных приказом Минфина России от 30 марта 2015 г.

№ 52н. Из ситуации Как учитывать имущество, которое нужно демонтировать или утилизировать Имущество, которое комиссия учреждения решила списать, демонтировать или утилизировать, учтите на забалансовом счете 02 «Материальные ценности, принятые на хранение».

Учет на счете 09 «Запасные части к транспортным средствам, выданные взамен изношенных»

Аналитический учет по счету ведется в Карточке количественно-суммового учета в разрезе лиц, получивших материальные ценности, с указанием их должности, фамилии, имени, отчества (табельного номера), транспортных средств, по видам материальных ценностей (с указанием производственных номеров при их наличии) и их количеству.

2. Ситуация: Какие документы нужно оформлять при поступлении автомобильных шин и передаче их в эксплуатацию. Шины приобретены отдельно от автомобиля Автомобильные шины включаются в состав прочих материальных запасов (). Поэтому правила оформления операций, связанных с их поступлением и вводом в эксплуатацию, аналогичны общему порядку оформления поступающих и списываемых материальных запасов.

Однако есть одна особенность.

Если шины включены в , в момент их списания со шины нужно отразить на

«Запасные части к транспортным средствам, выданные взамен изношенных»

().

Учет бланков строгой отчетности, путевок, периодики

Перечисленные активы учитывают на забалансовых счетах: 03, 08, 23.

- Счет 03 «Бланки строгой отчетности». Перечень БСО и порядок их оценки (по условной оценке — 1 руб. за один бланк или стоимости приобретения) устанавливается в учетной политике. Учет ведется в книге по учету бланков строгой отчетности по каждому виду бланка в разрезе ответственных лиц и мест хранения. Бланки списываются на основании акта приема-передачи или акта о списании в случаях выдачи БСО, передачи другой организации или порчи, хищения, недостачи.

- Счет 08 «Путевки неоплаченные». Путевки принимаются к учету при хранении в кассе по номинальной стоимости, указанной на бланке путевки или в условной оценке при отсутствии номинала. Учет ведется в карточке количественно-суммового учета по ответственным лицам, местам хранения, видам путевок и стоимости.

- Счет 23 «Периодические издания для пользования». Принятие к учету осуществляется по условной оценке. Аналитический учет ведется в карточке количественно-суммового учета в разрезе каждого периодического издания. Списание объектов учета осуществляется по решению комиссии на основании акта.

Пример 2. Списание испорченных автошин, непригодных к дальнейшей эксплуатации

Бюджетным учреждением по решению комиссии списаны 4 шт. автошины суммарной стоимостью 5 000 руб., после чего отправлены на утилизацию. До момента утилизации они приняты на заб. сч. 02 (условно: 1 шт. – 1 руб.). Оприходование списанных деталей произведено по оценочной цене 1000 руб. (по определению комиссии).

| Проводки по списанию непригодных автошин | Наименование операции | Сумма (руб.) |

| КТ заб. сч. 09 | Списание с заб. сч. | 5 000 |

| ДТ заб. сч. 02 | Принятие к учету до сдачи в утиль | 4 |

| КТ заб. сч. 02 | Списание с заб. учета | 4 |

| ДТ 2 105 36 340 КТ 2 401 10 189 | Оприходование | 1000 |

| ДТ 2 401 10 172 КТ 2 105 36 440 | Сдача в утиль | 1000 |

| ДТ 2 209 89 560 КТ 2 401 10 172 | Прибыль от утилизации | 1000 |

Учет денег, расчетов и расчетных документов

Деньги, расчеты и расчетные документы учитывают с 14-го по 19-й и на 30-м счетах забалансового учета.

- Счет 14 «Расчетные документы, ожидающие исполнения» и счет 15 «Расчетные документы, не оплаченные в срок из-за отсутствия средств на счете государственного (муниципального) учреждения)». Учет расчетных документов ведется в карточке учета расчетных документов, ожидающих исполнения, в разрезе счетов по каждому документу.

- Счет 16 «Переплаты пенсий и пособий вследствие неправильного применения законодательства о пенсиях и пособиях, счетных ошибок». Учет ведите в Карточке учета средств и расчетов. Постановка на учет осуществляется на основании актов ревизий, проверок и других аналогичных документов. На счете 16 суммы переплаты пособий продолжают числиться до момента их полного погашения или списания. Если погашение или взыскание производится в течение нескольких месяцев, суммы, учтенные за балансом, также могут списываться постепенно.

- Счет 17 «Поступления денежных средств» и счет 18 «Выбытия денежных средств». Счета в обязательном порядке открываются к балансовым счетам: 201.00 «Денежные средства учреждения», 210.03 «Расчеты с финансовым органом по наличным денежным средствам» и 304.06 «Расчеты с прочими кредиторами» (в части денежных расчетов). Учет ведется в многографной карточке или карточке учета средств и расчетов в разрезе счетов учреждения, по видам выбытий и поступлений (в разрезе КОСГУ). По завершении года остатки по счетам на следующий год не переносятся. Таким образом, счета 17 и 18 должны быть закрыты по состоянию на 31 декабря отчетного года.

- Счет 19 «Невыясненные поступления прошлых лет». Учет ведется по датам зачисления невыясненных поступлений и датам их уточнения.

- Счет 30 «Расчеты по исполнению денежных обязательств через третьих лиц». Аналитический учет по счету ведется в многографной карточке и (или) в карточке учета средств и расчетов в разрезе денежных обязательств по видам выплат средств бюджета или иным видам выплат.

Учет дебиторской и кредиторской задолженности

Для учета дебиторской и кредиторской задолженности на забалансе предусмотрены два счета: счет 04 «Задолженность неплатежеспособных дебиторов» и счет 20 «Задолженность, невостребованная кредиторами».

На учете задолженность отражается в момент, когда комиссия по поступлению и выбытию активов примет решение о ее списании с баланса.

Учет задолженности ведется в карточке учета средств и расчетов:

- по видам поступлений и должникам для дебиторской задолженности;

- в разрезе видов выплат и поступлений и по кредиторам для кредиторской задолженности.

Со счета 04 долг списывается по решению комиссии (в случае смерти или ликвидации дебитора), при возобновлении процедуры взыскания задолженности или если на счет поступили деньги в погашение долга.

Учет обеспечения гарантий

Учет обеспечения гарантий осуществляется на счетах 10 и 11.

- Счет 10 «Обеспечение исполнения обязательств». Обеспечения принимаются к учету по первичным документам в сумме обязательства, по которому получено обеспечение. Учет ведется в многографной карточке в разрезе обязательств по видам имущества (обеспечения), его количеству, местам хранения и обязательствам, в обеспечение которых поступило имущество. Обеспечение списывают в случае исполнения обязательств.

- Счет 11 «Государственные муниципальные гарантии». Учет ведется в карточке учета средств и расчетов в разрезе субъектов гражданских прав и обязательств, по которым предоставлены гарантии, по видам и сумме гарантии. Суммы обеспечений списываются со счета, когда исполнены обязательства, в отношении которых предоставлена гарантия.

Учет финансовых вложений

- Счет 31 «Акции по номинальной стоимости». Учет ведет орган с полномочиями акционера или другой уполномоченный орган. На забалансовый учет акции ставятся одновременно с отражением на счете 204.30 «Акции и иные формы участия в капитале». Учет ведется в реестре учета ценных бумаг.

- Счет 40 «Активы в управляющих компаниях». На забалансе учитываются активы, которые числятся на счете 204.51 «Активы в управляющих компаниях». Стоимость имущества корректируется на отчетную дату. Учет ведется по группам и видам нефинансовых, финансовых активов.

- Счет 42 «Бюджетные инвестиции, реализуемые организациями». Принятие к учету происходит по данным о перечислении средств или передаче активов. Списание вложений с забаланса происходит по окончании работ и вводу в эксплуатацию объектов капстроительства. Аналитический учет по счету ведется в разрезе получателей средств.

Дополнительные забалансовые счета

Минфин оставил за бюджетными учреждениями право вводить дополнительные забалансовые счета, необходимые для сбора информации и контроля за имуществом. Для этого достаточно закрепить порядок учета на забалансовых счетах в учетной политике. Но следует учесть, что нумерация дополнительных забалансовых счетов не должна конфликтовать с нумерацией счетов, присваиваемых Минфином. Для этого дополнительным забалансовым счетам лучше всего присваивать трехзначный или буквенный код (например, 100, 101, ТР и т.п.).

Порядок отражения транспортных средств на забалансовом счете 09

Если в учреждении, имеющем на балансе один легковой автомобиль, на счете числятся девять безымянных автошин и один аккумулятор без указания марки, можно считать, что учет по счету не ведется вообще, поскольку он не позволяет проконтролировать, не произошла ли замена. В соответствии с п. 349 Инструкции № 157н перечень видов узлов, которые подлежат отражению на счете , учреждению нужно утвердить в рамках учетной политики (если это не определено отраслевыми или территориальными учетными стандартами). Следует отметить, что описание этого счета в Инструкции № 157н (как и в действовавших ранее инструкциях по бюджетному учету) не вполне точно отражает его смысл и содержит ряд логических неточностей: В описании говорится только о запасных частях, выданных взамен изношенных, т. е. о втором комплекте и последующих.

Однако легкосъемные узлы важно контролировать с самого момента поступления автомобиля в учреждение.