Виды имущества бюджетного учреждения

Согласно п. 9 ст. 9.2 закона «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ все имущество БУ находится у него в оперативном управлении, а собственником является государство. В таблице ниже рассмотрено, как БУ может распоряжаться своими объектами ОС.

| Виды имущества | Правила распоряжения имуществом |

| Недвижимое имущество | |

| Любое недвижимое имущество | Необходимо получить согласие собственника для каких-либо операций с этим имуществом |

| Движимое имущество | |

| Особо ценное имущество, переданное и закрепленное собственником за БУ | Необходимо получить согласие собственника для каких-либо операций с этим имуществом |

| Особо ценное имущество, купленное за средства, полученные от собственника БУ | |

| Особо ценное имущество, купленное за средства, заработанные БУ самостоятельно при осуществлении операций, которые приносят доход | Распоряжается самостоятельно. Исключения:

|

| Прочее движимое имущество | |

Особо ценное имущество — это движимое имущество, которое обеспечивает деятельность БУ и при неимении которого уставная деятельность будет проводиться со значительными затруднениями (п. 11 ст. 9.2 закон № 7-ФЗ). Список особо ценного движимого имущества закрепляется органом-учредителем.

Правила списания основных средств в бюджетных учреждениях в 2021 -2021 годах

Списание ОС может происходить по следующим причинам:

- ОС потеряло свои свойства полностью или частично и не может функционировать должным образом,

- ОС больше не находится в пользовании из-за его уничтожения или утраты.

Не являются основанием для списания ОС:

- 100% амортизация актива;

- истечение сроков полезного использования;

- передача ОС в эксплуатацию.

По истечении сроков полезного использования основное средство подлежит списанию, только если оно действительно непригодно для дальнейшего использования и его восстановление невозможно или экономически нецелесообразно (например, в случае если стоимость восстановления превышает те выгоды, которые могут быть получены от использования этого объекта).

Чтобы списать ОС, учреждение должно организовать специальную комиссию, действующую постоянно для принятия решений по таким вопросам (п. 34 Единого плана счетов, утвержденного приказом Минфина РФ от 01.12.2010 № 157н). Комиссия должна оформить и утвердить акт о списании:

- нефинансовых активов (кроме транспортных средств) (форма по ОКУД 0504104);

- транспортного средства (форма по ОКУД 0504105);

- мягкого и хозяйственного инвентаря (форма по ОКУД 0504143);

- исключенных объектов библиотечного фонда (форма по ОКУД 0504144).

Указанные формы утверждены приказом Минфина России от 30.03.2015 № 52н. Эти формы начали применяться БУ с 2015 года и продолжают использоваться в 2020-2021 годах.

Акт должен быть согласован с учредителем БУ, если это требуется законом. Далее руководитель БУ визирует акт, после чего совершаются действия по деинсталляции, разборке, ликвидации ОС, и только после этого списание отражается в бухучете на основании акта (п. 52 Единого плана счетов).

Образец заполнения акта о списании ОС по форме 0504105 есть в КонсультантПлюс. Получите бесплатный демо-доступ к К+ и скачайте документ.

Список документов, которые должны быть подготовлены комиссией для одобрения выбытия ОС, зависит от того, кто является учредителем БУ, то есть собственником его имущества. Если БУ создано на базе имущества субъекта РФ или муниципального образования, то руководствоваться надо законодательными актами, принятыми соответствующим субъектом или муниципалитетом.

Если имущество БУ является федеральным, то правила устанавливаются федеральным органом исполнительной власти, перед которым отвечает учреждение. Общим документом для БУ, управляющих федеральным имуществом, является положение «Об особенностях списания федерального имущества», утвержденное постановлением РФ от 14.10.2010 № 834, а также Порядок представления документов для согласования списания федерального имущества, утвержденный приказом Минэкономразвития и Минфином РФ от 10.03.2011 № 96/30н.

Источники финансирования

Необходимость приобретения основных средств (ОС) за счет двух источников финансирования возникает в случае, если у учреждения на лицевом счете недостаточно субсидии, выделенной из соответствующего бюджета на покупку основных средств. Тогда учреждение оплачивает недостающую часть денежных средств за счет средств, полученных им от иной приносящей доход деятельности (т. е. предпринимательской).

При приобретении учреждением актива надо учитывать тот факт, что бюджетное законодательство РФ допускает возмещение бюджетных расходов за счет средств от предпринимательской деятельности. Возмещение внебюджетных расходов за счет бюджетного финансирования временно допускается с разрешения главного распорядителя с последующим восстановлением средств на счете при получении бюджетных ассигнований (субсидии на этот вид расходов).

Обратите внимание!

Оплачивать товары (в том числе активы), работы, услуги за счет выделенных субсидий можно в том случае, если они необходимы для выполнения государственного задания в соответствии с планом финансово-хозяйственной деятельности.

Оплачивать за счет средств субсидий товары, работы, услуги, которые будут использоваться только в предпринимательской деятельности, недопустимо, так как субсидии в виде ассигнований выделяются учреждению на конкретные цели, в частности на возмещение нормативных затрат, на содержание недвижимого и особо ценного движимого имущества, закрепленного за учреждением учредителем или приобретенного за счет средств учредителя (п. 1 ст. 78.1 Бюджетного кодекса РФ).

Номер счета бухгалтерского бюджетного учета включает источник финансирования. Постановку на баланс учреждения объекта, приобретенного за счет нескольких источников финансирования, необходимо отражать на нескольких счетах бухгалтерского учета.

Так, активы, приобретенные за счет выделенных субсидий на их приобретение и предназначенных для использования в целях выполнения государственного задания, будут отражаться по коду вида финансового обеспечения (КФО) 4. Активы, приобретенные за счет предпринимательской деятельности, отражаются по КФО 2.

Но если один и тот же объект основных средств отражается на нескольких счетах бухгалтерского учета (принятие к учету основных средств по частям), возникают проблемы при инвентаризации, переоценке, начислении амортизации, внутреннем перемещении и списании таких объектов с баланса.

Объектом основных средств является объект со всеми его частями и приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций (пп. 41, 45 Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений (далее — Инструкция № 157н), утвержденной Приказом Минфина России от 01.12.2010 № 157н (в ред. от 16.11.2016)).

Поэтому один объект основного средства не может числиться как отдельные инвентарные объекты, учтенные с разными кодами вида финансового обеспечения (КФО).

Важно!

Один объект основных средств может учитываться только на одном счете бюджетного бухгалтерского учета.

Бухгалтерский учет списания ОС

Бухгалтерские проводки по выбытию основных средств приведены в п. 10 раздела «Нефинансовые активы» Инструкции по применению бюджетного плана счетов, утв. приказом Минфина РФ от 06.12.2010 № 162н. Приведем основные записи:

| Описание | Дт | Кт |

| Списание ОС в связи с пропажей, недостачей, уничтожением по причинам, не связанным со стихийными бедствиями | 010400000 «Амортизация» (010411410–010413410, 010415410, 010418410, 010421410–010428410, 010431410–010438410, 010441410–010448410), 040110172 «Доходы от операций с активами» | 010100000 «Основные средства» (010111410–010113410, 010115410, 010118410, 010121410–010128410, 010131410–010138410, 010141410–010148410) |

| Списание ОС в связи с чрезвычайными ситуациями, стихийными бедствиями | 010400000 «Амортизация» (010411410–010413410, 010415410, 010421410–010428410, 010431410–010438410, 010441410–010448410), 040120273 «Чрезвычайные расходы по операциям с активами» | 010100000 «Основные средства» (010111410–010113410, 010115410, 010121410–010128410, 010131410–010138410, 010141410–010148410) |

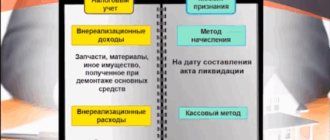

| Списание ОС по прочим причинам, в том числе в связи с решением комиссии об окончании использования ОС из-за потери технических свойств | 010400000 «Амортизация», 040110172 «Доходы от операций с активами» | 010100000 «Основные средства» |

| ОС, по которым принято решение о списании, но еще не проведены мероприятия по демонтажу, отражаются за балансом | 02 «Материальные ценности, принятые на хранение» | |

| Приняты на учет материалы, оставшиеся после списания ОС | 010500000 «Материальные запасы» (010521340–010526340, 010531340–010536340) | 040110172 «Доходы от операций с активами» |

| Отражены расходы на проведение работ по списанию ОС | 040120200 «Расходы экономического субъекта» | 030211730 «Увеличение кредиторской задолженности по заработной плате», 030306730–030311730 «Увеличение кредиторской задолженности по страховым взносам» и т. д. |

Образец акта о ликвидации объекта ОС привели эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Общую информацию об ОС в бюджетном учете читайте в статье «Бюджетный учет основных средств в 2020-2021 годах (нюансы)».

О нововведениях в бюджетном учете читайте в статье «Рабочий план счетов бюджетного учета на 2020 — 2021 год».

Учет на забалансовом счете 002

Счет 002 носит название «ТМЦ, принятые на ответственное хранение». На него организация переносит товарно-материальные ценности в случае, если она:

- Обеспечивает их сохранность на основании договора хранения имущества (гл. 47 ГК РФ). При принятии ценностей от контрагента составляется акт по форме МХ-1. Возврат объектов владельцу оформляется актом МХ-3; кроме того, владелец фиксирует отсутствие претензий к организации-хранителю в журнале МХ-2. Организация-хранитель может не использовать в своей работе перечисленную унифицированную первичку, а разработать собственные бланки с учетом требований к обязательным реквизитам (п. 2 ст. 9, п. 4 ст. 10 закона «О бухучете» от 06.12.2011 № 402-ФЗ).

- Получила ТМЦ, однако в силу обстоятельств не может оприходовать их в обычном порядке: организация отказывается оплачивать ценности из-за нарушений другой стороной условий договора поставки либо это ценности, которые нельзя расходовать до момента окончательного расчета с поставщиком. Либо произошла пересортица — покупатель получил ТМЦ, но не те, что заказывал. Такие материалы фирма не может учитывать на балансовых счетах, поэтому отражает на счете 002. Основанием для принятия таких ценностей на забалансовый счет и последующего списания служит первичка, оформляемая сторонами в рамках договора поставки (ТОРГ-12, УПД или иные согласованные сторонами документы).

- Продала ценности покупателю, однако он их пока не вывез. В данном случае перенос ТМЦ на забалансовый счет 002 подтверждается сохранными расписками между сторонами.

- Изготовила ценности из давальческого сырья — в этом случае полученное от заказчика давальческое сырье сначала учитывается на забалансовом счете 003, а изготовленная из этого сырья продукция переносится на счет 002 до момента окончательного расчета с заказчиком на основании накладной на внутреннее перемещение между подразделениями.

Бухпроводки по переносу ТМЦ на счет 002 и их списанию с него оформляются так:

| Дебет | Кредит | Содержание операции |

| 002 | Принятие ТМЦ на ответхранение | |

| 002 | Выбытие ТМЦ, принятых на ответхранение |

Итоги

Списание ОС должно проводиться исключительно по рассмотрению комиссии, которая собирается и назначается приказом главы учреждения. Документы должны быть оформлены в соответствии с НПА федеральных, муниципальных органов или органов субъектов РФ. В бухучете списание проводится после фактической ликвидации ОС.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Согласование с субъектом управления

- на счетах бухучета запасов – узлы, детали, материалы и агрегаты, пригодные для ремонта другого оборудования или для дальнейшего использования, а также материалы, полученные вследствие списания имущества;

- на счетах бухучета ОС – ОС;

- как вторичное сырье – непригодные для использования узлы, детали, материалы и агрегаты.

- холодильник: первоначальная стоимость – 7 500 грн.; износ на 01.01.17 г. – 4 286 грн.; остаточная стоимость 01.01.17 г. – 3 214 грн. (7 500 грн. – 4 286 грн.). Эта сумма по состоянию на 01.01.17 г. перенесена на субсчет 5111. За 2 года эксплуатации начислен износ в размере 2 142 грн. Износ на 01.01.19 г. – 6 428 грн. (4 286 грн. 2 142 грн.). Остаточная стоимость – 1 072 грн. Вследствие списания холодильник получены пригодные для использования запчасти на сумму 800 грн. и металлолом на сумму 210 грн.;

- компьютер: первоначальная стоимость – 6 750 грн.; износ на 01.01.19 г. – 6 750 грн.; остаточная стоимость – 0 грн.

Еще по теме Как делятся кредиты взятые в браке при разводе?

– по объектам амортизируемого имущества, не используемым в предпринимательской деятельности, – исходя из их амортизируемой стоимости и рассчитанных в соответствии с установленными нормативными сроками службы годовых (месячных) норм (сумм) амортизации данных объектов.