Нормативное регулирование

Давальческая переработка — это выполнение работ по производству продукции из материала заказчика по договору подряда (ст. 702, ст. 713 ГК РФ).

БУ. При передаче в переработку переход права собственности не происходит: материалы продолжают учитываться на балансе заказчика. У переработчика они отражаются на забалансовом счете 003 «Материалы, принятые в переработку» (п. 156 Методических указаний по учету материально-производственных запасов, утв. Приказом Минфина РФ от 28.12.2001 N 119н, План счетов 1С).

Доходы и расходы от выполнения работ по переработке относятся к доходам и расходам по обычным видам деятельности (п. 5 ПБУ 9/99, п. 5 ПБУ 10/99.).

НУ. Выручка исполнителя от выполнения работ по переработке сырья (материалов) заказчика — это доход от реализации (п. 1 ст. 248 НК РФ).

НДС. Передача сырья переработчику не является реализацией у заказчика и не облагается НДС (ст. 38, ст. 146 НК РФ).

Реализация исполнителем работ по переработке облагается НДС (пп. 1 п. 1 ст. 146 НК РФ, п. 5. ст. 154 НК РФ).

Документальное оформление

Передачу материалов в переработку исполнителю оформляйте накладной по форме № М-15. В документах укажите, что материалы переданы в переработку на давальческих условиях.

После переработки материалов организация-исполнитель должна представить следующие документы:

- накладную по форме № М-15;

- отчет о расходовании материалов (п. 1 ст. 713 ГК РФ). Этот документ должен содержать сведения о поступивших и не ушедших в производство материалах, количестве и ассортименте полученных материалов (продукции). Также в нем указывают, сколько получено отходов, в том числе возвратных. Излишки должны быть возвращены давальцу, если договором не предусмотрено иное;

- акт приемки-передачи работ на стоимость работ по переработке (ст. 720 ГК РФ).

Заказчик при получении материалов из переработки должен оформить приходный ордер (форма № М-4). Если в результате переработки материалов получена готовая продукция, оформите накладную на передачу готовой продукции в места хранения (форма № МХ-18).

Пошаговая инструкция

02 сентября Организация получила от заказчика ООО «СТРОИТЕЛЬ» сырье для изготовления продукции:

- доска обрезная 5 м. куб. по цене 6 000 руб., на сумму 30 000 руб.

12 сентября Организация изготовила продукцию:

- скамья уличная 100 шт.

13 сентября Организация передала заказчику:

- готовую продукцию,

- акт выполненных работ на сумму 120 000 руб. (в т. ч. НДС 20%).

30 сентября начислена зарплата работнику, занятому в производстве работ по переработке, в сумме 20 000 руб.

30 сентября начислена амортизация ОС, используемых в переработке, в сумме 5 208,33 руб.

Учетной политикой Организации предусмотрено, что расчет себестоимости продукции (работ) ведется с использованием плановых цен. Утверждена плановая себестоимость работ по изготовлению скамеек:

- 300 руб. — за ед. продукции.

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Поступление материалов в переработку | |||||||

| 02 сентября | 003.01 | — | 30 000 | Поступление материалов от заказчика в переработку | Поступление (акт, накладная) — Материалы в переработку | ||

| Списание материалов в производство | |||||||

| 03 сентября | 003.02 | 003.01 | 30 000 | Списание материалов в производство | Требование-накладная | ||

| Производство готовой продукции | |||||||

| 12 сентября | 20.02 | 20.01 | 30 000 | 30 000 | 30 000 | Выпуск готовой продукции по плановой стоимости | Отчет производства за смену |

| Оприходование готовой продукции | |||||||

| 12 сентября | 002 | — | 30 000 | Передача готовой продукции на склад | Операция, введенная вручную — Операция | ||

| Передача продукции заказчику | |||||||

| 13 сентября | — | — | — | Передача готовой продукции заказчику | Передача товаров — Передача продукции заказчику | ||

| — | 002 | 30 000 | Списание готовой продукции со склада | Операция, введенная вручную — Операция | |||

| Реализация работ по переработке | |||||||

| 13 сентября | 62.01 | 90.01.1 | 120 000 | 120 000 | 100 000 | Выручка от реализации работ | Реализация услуг по переработке |

| 90.02.1 | 20.02 | 30 000 | 30 000 | 30 000 | Списание плановой себестоимости работ | ||

| — | 003.02 | 30 000 | Списание материалов заказчика с учета | ||||

| 90.03 | 68.02 | 20 000 | Начисление НДС с выручки | ||||

| Выставление СФ на реализацию работ | |||||||

| 13 сентября | — | — | 120 000 | Составление СФ на отгрузку | Счет-фактура выданный на реализацию | ||

| — | — | 20 000 | Отражение НДС в Книге продаж | Отчет Книга продаж | |||

| Начисление заработной платы и страховых взносов | |||||||

| 30 сентября | 20.01 | 70 | 20 000 | 20 000 | 20 000 | Начисление зарплаты | Начисление зарплаты |

| 70 | 68.01 | 2 600 | 2 600 | Удержание НДФЛ | |||

| 20.01 | 69.01 | 580 | 580 | Начисление взносов в ФСС | |||

| 20.01 | 69.03.1 | 1 020 | 1 020 | Начисление взносов в ФФОМС | |||

| 20.01 | 69.11 | 40 | 40 | Начисление взносов на НС и ПЗ | |||

| 20.01 | 69.02.7 | 4 400 | 4 400 | Начисление взносов в ПФР | |||

| Начисление амортизации | |||||||

| 30 сентября | 20.01 | 02.01 | 5 208,33 | 5 208,33 | 5 208,33 | Начисление амортизации | Закрытие месяца — Амортизация и износ ОС |

| Корректировка себестоимости переработки материалов давальца | |||||||

| 30 сентября | 20.02 | 20.01 | 1 248,33 | 1 248,33 | 1 248,33 | Корректировка стоимости произведенных работ | Закрытие месяца — Закрытие счетов 20, 23, 25, 26 |

| 90.02.1 | 20.02 | 1 248,33 | 1 248,33 | 1 248,33 | Корректировка себестоимости реализованных работ | ||

Правила отражения операций с ДС у заказчика и подрядчика

Основной особенностью учета для таких операций является то, что это самое давальческое сырье/материалы не передается в собственность (на баланс) исполнителю — следовательно, учитывается им на забалансовом счете 003 (ст. 156–157 приказа Минфина России от 28.12.2001 № 119н). А значит, и сам заказчик не списывает с баланса ДС, а переносит его на особый субсчет 7 аналитического учета, открываемый к счету 10 (приказ Минфина России от 31.10.2000 № 94н).

Соответственно, и право собственности на готовую продукцию, произведенную исполнителем из ДС, также остается за заказчиком переработки (п. 1 ст. 220 и п. 2 ст. 703 ГК РФ). Это обусловливает:

- У заказчика то, что факт передачи ДС в переработку в налоговом учете (при ОСН и УСН) не показывается. Стоимость услуг по переработке включается впоследствии в материальные затраты, причем на ОСН — на момент подписания переработчиком отчета, а на УСН — после оплаты услуг исполнителя. Стоимость переданного на переработку ДС списывается заказчиком в таком размере, который указал переработчик в своем отчете о расходовании сырья (п. 1 ст. 713 ГК РФ).

- У исполнителя то, что он принимает ДС на забалансовый счет 003 по стоимости, указанной в договоре на переработку. Если же в договоре нет указания о цене переданных материалов/сырья, то переработчик может вести учет в условных единицах стоимости.

Особенности учета у исполнителя определяются также тем, что у него:

- Открытие забалансового счета необходимо для своевременного контроля наличия и движения ДС.

- Готовая продукция, которая была произведена из ДС, учитывается также на забалансовом счете. Она принимается на хранение и учитывается по условной цене. Учет ведется по количеству и сумме. Необходимо организовать аналитический учет ДС в разрезе заказчиков, по видам ДС и по их местонахождению.

- Не отражается в налоговом учете факт получения от заказчика ДС, также не учитывается изготовленная для давальца готовая продукция.

- Стоимость выполненных работ признается как выручка от реализации, при этом датой отражения данного факта в бухучете для налогоплательщиков на ОСН является дата подписания заказчиком отчета, а на УСН — дата поступления от него оплаты.

О том, как ведется бухучет при помощи забалансовых счетов, вы узнаете из нашей статьи «Правила ведения бухгалтерского учета на забалансовых счетах».

В случае передачи заказчику полученных в результате переработки ДС полуфабрикатов, которые требуют дальнейшей доработки уже у самого заказчика, их учет осуществляется заказчиком на счете 21 или на отдельном субсчете к счету 10 по той фактической цене, которая определяется путем подсчета всех произведенных затрат (пп. 5, 7 ПБУ 5/01, утвержденного приказом Минфина России от 09.06.2001 № 44н).

Поступление материалов в переработку

Оформите поступление сырья от заказчика документом Поступление (акт, накладная) вид операции Материалы в переработку в разделе Производство — Переработка — Поступление в переработку — кнопка Создать (либо раздел Покупки — Покупки — Поступление (акты, накладные) — кнопка Поступление — Материалы в переработку).

Укажите в шапке документа:

- Контрагент — заказчик по договору переработки, выбирается из справочника Контрагенты;

- Договор — договор с заказчиком: Вид договора — С покупателем.

Укажите на вкладке Товары:

- Номенклатура — наименование полученных материалов, выбирается из справочника Номенклатура;

- Сумма — стоимость материалов, указанная в документе передачи (в нашем примере — 6 000 руб.);

- Счет учета — 003.01 «Материалы на складе».

Проводки по документу

Документ формирует проводку:

- Дт 003.01 — отражение давальческих материалов за балансом.

Отображение услуг предприятия-переработчика

В процессе использования давальческого сырья и выполнении различных работ у переработчика возникают собственные затраты, в которые входит цена затраченных собственных товарно-материальных ценностей, амортизация, зарплата персонала и другие траты. Эти затраты облагаются НДС и учитываются на дебете и кредите определенных счетов. Использованное сырье заказчика не включается в затраты.

Учет материалов или сырья, поступившего от заказчика-давальца, выполняется в 1С 8.3 на основании следующих документов:

- «Приходного ордера» — специального документа о поступлении услуг и ТМЦ, в котором отображается поступление сырья от заказчика-давальца.

- «Требования-накладной» документа, в котором отражается факт передачи на переработку сырья заказчика-давальца и т.п.

- В виде Акта оформляется документ об оказании услуг, в котором отображается весь процесс переработки и использования давальческого сырья для выполнения заказа.

- «Товарной накладной» — документа о возврате продукции заказчику с указанием информации о возвращении неиспользованного сырья.

Далее, для получения стоимости фактических затрат необходимо начислить амортизацию оборудования, зарплату работникам и закрыть месяц.

Списание материалов в производство

Отразите передачу материалов в производство документом Требование-накладная в разделе Производство — Выпуск продукции — Требования-накладные — кнопка Создать (либо Склад — Склад — Требования-накладные — кнопка Создать).

Укажите в шапке документа:

- Склад — склад, с которого передаются материалы.

Укажите на вкладке Материалы заказчика:

- Заказчик — заказчик по договору переработки, выбирается из справочника Контрагенты.

Укажите в табличной части:

- Номенклатура — передаваемые материалы, выбирается из справочника Номенклатура;

- Счет учета — 003.01 «Материалы на складе»;

- Счет передачи — 003.02 «Материалы, переданные в производство».

Проводки по документу

Документ формирует проводку:

- Дт 003.02 Кт 003.01 — передача давальческих материалов в производство.

Производство готовой продукции

Отразите выпуск продукции из материалов заказчика документом Отчет производства за смену в разделе Производство — Выпуск продукции — Отчеты производства за смену — кнопка Создать.

Укажите в шапке документа:

- Счет затрат — 20.01 «Основное производство»;

- Склад — склад, на котором учитываются материалы заказчика.

Укажите на вкладке Продукция:

- Продукция — продукция, произведенная из материалов заказчика, выбирается из справочника Номенклатура (в нашем примере — Скамья уличная): Вид номенклатуры — Продукция.

Проводки по документу

Документ формирует проводку:

- Дт 20.02 Кт 20.01 — отражены затраты на выпуск продукции по плановой стоимости.

УСН

Если организация применяет упрощенку и платит единый налог с разницы между доходами и расходами, расходы по переработке сырья на давальческой основе учитывайте в составе материальных расходов (подп. 5 п. 1, п. 2 ст. 346.16, подп. 6 п. 1 ст. 254 НК РФ).

Работы по переработке материалов нужно учесть при выполнении двух условий: они оплачены и приняты от исполнителя. Стоимость перерабатываемых материалов учтите в расходах в момент их оплаты. Такие правила устанавливают подпункт 1 пункта 2 статьи 346.17, пункт 2 статьи 346.16 и пункт 5 статьи 254 Налогового кодекса РФ.

Если затраты на переработку формируют первоначальную стоимость основных средств, организация также может учесть их при налогообложении. Подробнее об этом см. Как на УСН учесть поступление основных средств и нематериальных активов.

Организации, применяющие упрощенку по объекту доходы, расходы по переработке материалов не учитывают (ст. 346.14 НК РФ).

Оприходование готовой продукции

Отразите поступление готовой продукции заказчика на склад документом Операция, введенная вручную в разделе Операции — Бухгалтерский учет — Операции, введенные вручную — кнопка Создать — Операция.

Укажите:

- Дебет — 002 «Товарно-материальные ценности, принятые на ответственное хранение»;

- Кол. — количество продукции, поступающей на склад;

- Сумма — стоимость поступающей продукции по цене использованного сырья.

Налоговый учет

Налоговый учет операций, которые происходят между двумя организациями, может сопровождаться рядом сложностей. Касаются они затрат — прямых и косвенных. Также трудности возможны в отношении остатков производств аи порядка их оценки.

Метод распределения различных типов расходов должен быть определён компаниями первоначально. Данный момент регулируется 318 НК РФ. Прямые затраты необходимо распределять в соответствии с учетной политикой компании, которая играет в данном случае роль налогоплательщика. Косвенные расходы рассматриваются в текущем периоде и причисляются к типу затрат в целях налогового учета. Фиксируются они в полном объёме.

При планировании и реализации продукции в готовом виде на складе, организация-переработчик должна распределить прямые расходы общего предназначения между типами деятельности. НДС составляет 18%. Закон не смотрит при этом ни на произведенную продукцию, ни на перерабатываемое сырье. Объектом налогообложения выступает работа, которая выполняется переработчиком, а не момент, касающийся реализации продукции.

Можно предоставить НДС к вычету, если он был оплачен на момент приобретения сырья для производства продукции. То же самое касается налога на момент оплаты услуг, работы сотрудников, прочих пунктов, на которые пришлось потратиться переработчику.

Давальческие условия — любые условия, определенные в договорах между субъектом предпринимательской деятельности (заказчиком) и субъектом предпринимательской деятельности производителем, при которых изготавливается подакцизная продукция, которая является собственностью заказчика.

Договор на переработку давальческого сырья относится к гражданско-правовым договорам, поскольку содержит в себе признаки договора подряда. Предметом договора на переработку давальческого сырья является предоставление услуг и обработки, обогащения или переработки давальческого сырья в готовую продукцию.

Подрядные договоры на давальческих условиях распространились в период рыночных реформ. Переработка давальческого сырья на давальческих условиях достаточно широко применяется в аграрном секторе экономики, нефтеперерабатывающей промышленности, при производстве спирта и других сферах производства. Характерной чертой этих отношений является то, что во всех случаях владельцами давальческого сырья, переданного на переработку, и изготовление из него готовой продукции являются заказчики, кроме сырья и готовой продукции, которые являются платой исполнителям за переработку.

По давальческими условиями расчеты по переработку, обработке, обогащению или использованию давальческого сырья могут осуществляться в денежной форме, путем выделения части давальческого сырья или готовой продукции или с использованием трех форм одновременно с согласия заказчика и исполнителя.

Передача продукции заказчику

Создайте документ Передача товаров вид операции Передача продукции заказчику в разделе Производство — Переработка — Передача продукции заказчику — кнопка Создать.

Укажите в шапке документа:

- Контрагент — заказчик по договору переработки, выбирается из справочника Контрагенты;

- Договор — договор с заказчиком;

- Склад — склад, с которого передается продукция.

Укажите на вкладке Товары:

- Номенклатура — наименование продукции, выбирается из справочника Номенклатура;

- Количество — количество передаваемой продукции.

Документ не формирует проводок: он служит для формирования печатных форм. По кнопке Печать можно распечатать бланк, утвержденный учетной политикой в качестве документа для передачи продукции заказчику:

- накладную на отпуск материалов на сторону (М-15),

- транспортную накладную,

- товарно-транспортную накладную (1-Т),

- товарную накладную (ТОРГ-12),

- универсальный передаточный документ (УПД).

Документооборот при передаче давальческого сырья

Нет, конечно же цена материалов указывается Вами без НДС. По той же причине, что реализации не происходит. По поводу документального отражения операций и учета стоимости нашла вот такое совсем свежее и достаточно интересное разъяснение. Только обратите внимание, что акцент там сделан на учете у подрядчика и на том, что он использует в процессе еще и собственное сырье, помимо давальческого. Организация по договору переработки давальческого сырья в готовую продукцию при ее изготовлении использует, помимо сырья давальца, свои собственные материалы и привлекает соисполнителей. Стоимость собственных материалов, использованных переработчиком, включается в общую стоимость услуг по переработке. В каких первичных документах для давальца должны быть отражены данные затраты в стоимостном выражении? Какая стоимость должна быть отражена в накладной МХ-18 при передаче давальцу готовой продукции — затраты переработчика плюс стоимость переработанного давальческого сырья? Как производится бухгалтерский учет у переработчика? 13 сентября 2011 Договор на переработку давальческого сырья является разновидностью договора подряда, поэтому взаимоотношения сторон — заказчика (собственника материалов, давальца) и переработчика — регулируются главой 37 ГК РФ. Право собственности на продукцию, изготовленную из давальческого сырья, возникает не у переработчика, а у заказчика (п. 1 ст. 220, п. 2 ст. 703 ГК РФ). Согласно п. 2 ст. 220 ГК РФ, если иное не предусмотрено договором, собственник материалов (заказчик), приобретший право собственности на изготовленную из них вещь, обязан возместить стоимость переработки осуществившему ее лицу. В договоре подряда указываются цена подлежащей выполнению работы или способы ее определения (п. 1 ст. 709 ГК РФ). Цена в договоре подряда включает компенсацию издержек подрядчика и причитающееся ему вознаграждение (п. 2 ст. 709 ГК РФ). Подрядчик обязан использовать предоставленный заказчиком материал экономно и расчетливо, после окончания работы представить заказчику отчет об израсходовании материала, а также возвратить его остаток либо с согласия заказчика уменьшить цену работы с учетом стоимости остающегося у подрядчика неиспользованного материала (п. 1 ст. 713 ГК РФ). Переработчик несет ответственность за сохранность как полученных материалов, так и готовой продукции до момента сдачи ее заказчику (ст. 714 ГК РФ). Организация-переработчик (исполнитель) имеет право для выполнения работ по переработке материалов привлечь субподрядчика (п. 1 ст. 706 ГК РФ). При этом исполнитель несет ответственность за результаты деятельности субподрядчика перед давальцем (заказчиком), а также ответственность перед субподрядчиком за исполнение условий договора давальцем (п. 3 ст. 706 ГК РФ). Согласно п. 156 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28.12.2001 N 119н, давальческие материалы — это материалы, принятые организацией от заказчика для переработки (обработки), выполнения иных работ или изготовления продукции без оплаты стоимости принятых материалов и с обязательством полного возвращения переработанных (обработанных) материалов, сдачи выполненных работ и изготовленной продукции. Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденным приказом Минфина России от 31.10.2 000 N 94н, для обобщения информации о наличии и движении сырья и материалов заказчика, принятых в переработку (давальческое сырье), не оплачиваемых организацией-изготовителем, предназначен счет 003 «Материалы, принятые в переработку». Сырье и материалы заказчика, принятые в переработку, учитываются на счете 003 «Материалы, принятые в переработку» по ценам, предусмотренным в договорах. Аналитический учет по счету 003 «Материалы, принятые в переработку» ведется по заказчикам, видам, сортам сырья и материалов и местам их нахождения. Таким образом, как сырье, полученное для переработки, так и готовая продукция, учитываются на счете 003 «Материалы, принятые в переработку» до момента передачи заказчику готовой продукции. Для учета материалов на складе и материалов, переданных в производство, открываются субсчета: 003-1 «Материалы на складе»; 003-2 «Материалы в производстве». Затраты переработчика, которые он несет в процессе переработки (стоимость собственных материалов, заработная плата, страховые взносы, амортизация основных средств, общехозяйственные и общепроизводственные расходы), учитываются на счетах учета затрат на производство (на счете 20 «Основное производство») с последующим списанием на счет 90. Если переработчик, помимо переработки давальческого сырья, производит продукцию и из собственных материалов, то он должен вести раздельный учет как по материальным, так и по иным затратам. Это требование вытекает из принципиально различного отражения в бухгалтерском учете операций по производству продукции из собственного и из давальческого сырья. Так как при передаче сырья или материалов в переработку право собственности на указанное имущество сохраняется за давальцем, то переработчик не вправе отражать полученное имущество (так и изготовленную готовую продукцию) на своем балансе. В бухгалтерском учете операции по переработке давальческого сырья сопровождаются следующими записями: Дебет 003-1 — принято к учету на склад давальческое сырье, полученное от давальца; Дебет 003-2 Кредит 003-1 — давальческое сырье отпущено в производство; Дебет 20 Кредит 10 — списаны собственные материалы; Дебет 20 Кредит 02, 25, 26, 69, 70 и т.д. — учтены расходы по переработке давальческого сырья; Дебет 62 Кредит 90, субсчет «Выручка» — отражена выручка за услуги по переработке давальческого сырья; Дебет 90, субсчет «Себестоимость продаж» Кредит 20 — списаны фактические затраты по переработке давальческого сырья; Кредит 003-2 — списан фактический расход давальческого сырья; Дебет 90, субсчет «Прибыль от продаж» Кредит 99 — определен финансовый результат. Документальное оформление В момент передачи материалов на переработку заказчик должен оформить накладную на отпуск материалов на сторону (форма N М-15, утвержденная постановлением Госкомстата РФ от 30.10.1997 N 71а) с пометкой «давальческое сырье». После исполнения заказа переработчик обязан представить заказчику отчет о расходовании материалов (п. 1 ст. 713 ГК РФ), который может содержать следующие сведения: наименование и количество поступивших и использованных в производстве материалов, результат обработки (переработки), данные о полученных отходах (если таковые имеются). Кроме отчета, составляется акт приема-передачи выполненных работ с указанием перечня и стоимости выполненных работ (ст. 720 ГК РФ). Унифицированные формы этих документов не утверждены, поэтому подрядчик разрабатывает их самостоятельно. При разработке документов необходимо соблюсти все условия признания документа в качестве первичного, перечисленные в п. 2 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» (далее — Закон N 129-ФЗ). Если договором переработки давальческого сырья предусмотрено, что стоимость собственных материалов переработчика, использованных им для изготовления готовой продукции, включается в общую стоимость услуг по переработке, то в этом случае на использованное в процессе изготовления продукции собственное сырье (расходные материалы), по нашему мнению, выписывать давальцу товарную накладную по форме N ТОРГ-12, утвержденную постановлением Госкомстата РФ от 25.12.1998 N 132, не нужно. Так, согласно Указаниям по применению формы Товарная накладная ТОРГ-12 применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации. Составляется в двух экземплярах. Первый экземпляр остается в организации, сдающей товарно-материальные ценности, и является основанием для их списания. Второй экземпляр передается сторонней организации и является основанием для оприходования этих ценностей. В нашем же случае основанием для списания использованных собственных материалов для переработчика являются требование-накладная (М-11), лимитно-заборная карта (М-8), бухгалтерская справка-расчет и другое. В данном случае использование собственных материалов является неотъемлемой частью услуги по переработке давальческого сырья. В таком случае стоимость собственных материалов переработчика включается в стоимость услуг. По нашему мнению, если стоимость собственных материалов, использованных переработчиком, включается в общую цену договора (в стоимость услуг по переработке), то расшифровывать в акте выполненных работ отдельно стоимость услуг и стоимость использованных материалов не нужно. В то же время в данном случае необходимо учитывать положения договора, которым может быть установлена обязательная расшифровка стоимости услуг по переработке и стоимости материалов, использованных переработчиком. Если переработчик, принявший на себя обязательства по изготовлению из давальческого сырья готовой продукции, привлекает к выполнению этих обязательств субподрядчиков (соисполнителей), то в этом случае указывать в первичных документах, передаваемых давальцу, стоимость услуг соисполнителя переработчику не нужно. Действующее законодательство не обязывает переработчика представлять давальцу отчет по услугам, приобретенным у третьих лиц. В отношении накладной на передачу готовой продукции следует отметить, что в настоящее время не существует ни унифицированной формы, которой оформляется возврат (получение) готовой продукции от переработчика давальцу, ни порядка заполнения таких форм. На практике специалисты предлагают использовать: накладную на отпуск материалов на сторону (унифицированная форма N М-15); накладную на передачу готовой продукции в места хранения (унифицированная форма N МХ-18, утвержденная постановлением Госкомстата России от 09.08.1999 N 66); товарную накладную (унифицированная форма N ТОРГ-12, утвержденная постановлением Госкомстата России от 25.12.1998 N 132). Если стороны для возврата готовой продукции используют накладную на передачу готовой продукции в места хранения по форме N МХ-18, то в части заполнения графы «Цена за единицу» необходимо учитывать следующее. Действующее законодательство не разъясняет, по какой стоимости готовая продукция должна быть передана давальцу и, соответственно, какая цена должна быть указана в документе, сопровождающем передачу готовой продукции (в Вашем случае — по форме N МХ-18). По нашему мнению, в форме N МХ-18 стоимость передаваемой готовой продукции может быть указана в следующем выражении: по сумме учетной стоимости давальческих материалов и собственных затрат на переработку (включая стоимость использованных собственных материалов переработчика) (общий принцип оценки имущества по сумме фактических затрат, предусмотренный п. 1 ст. 11 Закона N 129-ФЗ); по сумме затрат на переработку (если исходить из указанного пункта Закона N 129-ФЗ, учитывая, что фактическими затратами являются лишь расходы, осуществленные самой организацией); по учетной стоимости давальческих материалов без включения затрат на переработку (поскольку стоимость последних будет предъявляться давальцу отдельным документом-актом). Поскольку формирование фактической себестоимости продукции, распределение затрат (в том числе на переработку) по отдельным видам продукции осуществляется у давальца, а принятие к учету самих затрат на переработку — на основании отдельного документа (акта приема-передачи услуг), стоимость готовой продукции, указанная в накладной переработчика, принципиального значения для давальца не имеет. Соответственно, не столь существенное значение имеет и порядок оценки переработчиком готовой продукции, выпущенной на давальческой основе. В заключение отметим, что, поскольку перечень первичных документов, оформляемых при переработке давальческого сырья, на законодательном уровне не определен, равно как и не определен порядок их заполнения, то в связи с этим мы считаем, что перечень используемых документов организации необходимо закрепить в учетной политике. Ответ подготовил: Эксперт службы Правового консалтинга ГАРАНТ член Палаты налоговых консультантов Степовая Яна Вывод я для себя сделала следующий: варианты возможны. И Вам, вероятно, следует в договоре с подрядчиком прописать конкретно, какая сторона, как и в каких первичных документах отражает операции по договору, чтобы избежать в дальнейшем недоразумений и иметь обоснованные данные для расчета себестоимости продукции. Это и будет ваш двусторонний нормативный документ.

Списание продукции со склада

Отразите списание продукции со склада документом Операция, введенная вручную в разделе Операции — Бухгалтерский учет — Операции, введенные вручную — кнопка Создать — Операция.

Укажите:

- Кредит — 002 «Товарно-материальные ценности, принятые на ответственное хранение»;

- Кол. — количество передаваемой со склада продукции;

- Сумма — стоимость передаваемой продукции.

Реализация работ по переработке

Создайте документ Реализация услуг по переработке в разделе Производство — Переработка — кнопка Создать — Реализация услуг по переработке. Его можно создать и на основании документа Требование-накладная или Отчет производства за смену, тогда часть документа будет заполнена автоматически.

Проверьте заполнение документа.

В шапке укажите:

- Контрагент — заказчик по договору переработки, выбирается из справочника Номенклатура;

- Договор — договор с заказчиком,

На вкладке Материалы заказчика укажите:

- Номенклатура — наименование использованных материалов заказчика, выбирается из справочника Номенклатура;

- Количество — количество использованных материалов;

- Счет учета — 003.02 «Материалы, переданные в производство».

На вкладке Продукция (услуги по переработке) укажите:

- Номенклатура — продукция, произведенная из материалов заказчика, выбирается из справочника Номенклатура; в нижней строке укажите наименование работ по переработке для акта выполненных работ;

- Количество — количество произведенной продукции;

- Цена — цена за работы по производству единицы продукции;

- Цена плановая — плановая стоимость производства единицы продукции;

- Счет учета — 20.02 «Производство продукции из давальческого сырья»;

- Номенклатурная группа — номенклатурная группа производства работ по переработке;

- Спецификация — заполняется при использовании спецификации на продукцию в 1С, выбирается из справочника Спецификации номенклатуры (в нашем примере не заполняется).

Проводки по документу

Документ формирует проводки:

- Дт 62.01 Кт 90.01.1 — выручка от реализации работ по переработке;

- Дт 90.02.1 Кт 20.02 — списание себестоимости проведенных работ по плановой цене;

- Кт 003.02 — списание материалов заказчика;

- Дт 90.03 Кт 68.02 — начисление НДС.

Бухучет: передача и результат переработки

При передаче материалов в переработку на давальческой основе реализации не происходит, так как право собственности остается за организацией – заказчиком работы (п. 1 ст. 220 ГК РФ). Поэтому с баланса организации-заказчика стоимость материалов не списывайте, а учитывайте их на отдельном субсчете 10-7 «Материалы, переданные в переработку на сторону» (п. 157 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н):

Дебет 10-7 Кредит 10

– переданы материалы в переработку.

Дальнейший учет материалов, отданных в переработку, зависит от результата переработки. Правила учета различны в зависимости от следующих случаев:

- результат переработки является готовым изделием;

- переработка лишь подготавливает материал к использованию;

- переработанные материалы используются в изготовлении (создании) основных средств.

Если в результате переработки получается готовый продукт, то затраты по переработке формируют себестоимость готовой продукции (п. 5 ПБУ 10/99). Отразите эту операцию так:

Дебет 20 (23…) Кредит 10-7

– возвращены материалы из переработки, и они учтены в себестоимости готовой продукции;

Дебет 20 (23…) Кредит 60

– учтена стоимость работ по переработке в себестоимости готовой продукции.

Если материалы подготавливаются к использованию, затраты по переработке увеличивают стоимость этих материалов (п. 68, 71 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н). Отражайте эту операцию так:

Дебет 10 Кредит 10-7

– возвращены материалы из переработки;

Дебет 10 Кредит 60

– учтена стоимость работ по переработке в стоимости материалов.

Если материалы, полученные из переработки, используются в создании (изготовлении) основных средств, затраты на переработку формируют первоначальную стоимость этих основных средств (п. 8 ПБУ 6/01). Отразите эту операцию так:

Дебет 08 Кредит 10-7

– возвращены материалы из переработки, и они учтены в первоначальной стоимости основных средств;

Дебет 08 Кредит 60

– учтена стоимость работ по переработке в первоначальной стоимости основных средств.

Выставление СФ на реализацию работ

Зарегистрируйте счет-фактуру по кнопке Выписать счет-фактуру в нижней части документа Реализация услуг по переработке.

Данные счета-фактуры автоматически заполняются на основании документа Реализация услуг по переработке:

- Код вида операции — «Реализация товаров, работ, услуг и операции, приравненные к ней».

Документы и документооборот

Схема с давальческим сырьем не является типовой в производственном процессе, поэтому многие предприятия, имеющие необходимость ее использования, вынуждены изучить порядок учета и документального оформления.

Рассмотрим основные формы документов, участвующих в оформлении таких операций.

Контракт

Заключение договора является отправным моментом в процессе взаимодействия контрагентов.

Основные моменты договорных отношений, требующие отражения в давальческой схеме:

- объем и номенклатура ДС;

- наименование готовых изделий;

- техническая и конструкторская документация;

- срок поставки ДС;

- период выпуска и отгрузки продукции;

- принцип транспортировки;

- расценки услуг исполнителя;

- нормирование расхода ДС;

- условия возврата ДС владельцу и возмещение вреда при недостаче.

Накладная М-15

Данная форма предназначена для оформления движения ДС, а также является сопроводительным документом при осуществлении транспортировки готовых изделий. Документ обязателен для составления минимум в двух экземплярах, по одному для каждой из сторон.

Акт приема-передачи материалов

Эта форма дублирует информацию, содержащуюся в М-15. Поэтому решение об оформлении этого документа принимается сторонами самостоятельно.

Акт несоответствия

Бланк акта разрабатывается и утверждается в качестве приложения к договору. Предназначен для ситуаций, когда в момент передачи ДС выявлены отклонения по количеству, номенклатуре, качеству. Это двусторонний документ. То есть, при обнаружении разногласий по поставке ДС обе стороны должны зафиксировать разницу путем подписания акта.

Приходный ордер

Бланк М-4 используется при регистрации поступления материалов со стороны исполнителя. Является документом складского учета.

МХ-18

Накладная по форме МХ-18 оформляется на передачу готовой продукции в места хранения у переработчика.

КС-2

Полное наименование данного документа – акт о приемке выполненных работ. Периодичность формирования формы КС-2 определяется сторонами сделки. Допускается формирование за отчетный период, например, месяц. Для корректного формирования себестоимости у заказчика могут быть установлены требования к каждой отгрузке, что доставляет определенные неудобства исполнителю при больших объемах.

Акт приема-передачи готовой продукции

Бланк документа является добровольным для оформления сторонами. Его содержание дублирует суть документов М-15 и КС-2.

Отчет о переработке

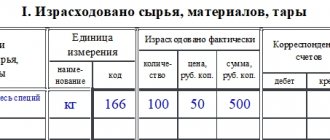

Формуляр разрабатывается участниками договора самостоятельно. Идет в качестве приложения к КС-2. Обязательным является указанием номенклатуры изделий и сырья, израсходованного на выпуск. Указывается количество и единицы измерения. Суммовое измерение показателей не предусматривается. Документ составляется в двух экземплярах.

Счет-фактура

Операции по переработке ДС не являются исключениями по налогообложению НДС, поэтому обязательно составление счет-фактуры в двух экземплярах. В отличие от вышеперечисленных форм, бланк счет-фактуры утвержден Постановлением Правительства РФ от 26 декабря 2011 г. №1137 и допускает только внесение дополнений, без кардинальной перестройки документа.

Нормы расхода

Нормирование расходования ДС должно быть четко прописано в договоре подряда. Готовые плановые данные может предоставить заказчик, или расчет производится исполнительно, но с условием утверждения у давальца.

Акт о перерасходе ДС

Бланк составляется при выявлении расхождений плановых показателей расхода ДС и фактическими данными, указанными переработчиком в отчете. По результатам составления акта принимается решение о возмещении расходов или включении их в состав себестоимости заказчика.

Документы для скачивания (бесплатно)

- Договор подряда на переработку давальческого сырья

- Форма №М-15

- Акт о перерасходе материалов и отходах

- Акт приема-передачи готовой продукции давальцу

- Акт приема-передачи материалов для переработки

- Отчет переработчика

- Форма №M-4

- Форма №MX-18

Данный перечень форм рекомендуется на законодательном уровне. Поскольку с 2013 года нет обязательных норм по их применению, стороны договорных отношений самостоятельно принимают решение по оформлению тех или иных документов. Бланки также могут быть перестроены и дополнены.

В зависимости от специфики производства возможно использование таких управленческих документов, как заказ покупателя, на производство, задание смене, накладная на перемещение, накладная на возврат ДС, акт о списании сырья и другие.

Начисление заработной платы и страховых взносов

В конце месяца начислите заработную плату сотрудникам, занятым в производстве работ, документом Начисление зарплаты в разделе Зарплата и кадры — Зарплата — Все начисления — кнопка Создать — Начисление зарплаты.

Проводки по документу

Документ формирует проводки:

- Дт 20.01 Кт — начисление зарплаты;

- Дт Кт 68.01 — удержание НДФЛ с зарплаты;

- Дт 20.01 Кт 69.01 — начисление страховых взносов на социальное страхование;

- Дт 20.01 Кт 69.03.1 — начисление страховых взносов в ФФОМС;

- Дт 20.01 Кт 69.11 — начисление страховых взносов от НС и ПЗ;

- Дт 20.01 Кт 69.02.7 — начисление страховых взносов на пенсионное страхование.

Корректировка себестоимости переработки материалов давальца

На конец периода, когда вся информация о затратах собрана, при выполнении процедуры Закрытие месяца в разделе Операции — Закрытие периода — Закрытие месяца сумма плановых расходов сравнивается с фактическими. Регламентной операцией Закрытие счетов 20, 23, 25, 26 проводится корректировка стоимости выпуска продукции (работ, услуг) на разницу между планом и фактом.

Регламентная операция Закрытие счетов 20,23,25,26 формирует проводку:

- Дт 20.02 Кт 20.01 — корректировка плановой стоимости работ до фактической себестоимости.

Расчет фактической себестоимости:

Затраты Сумма фактическая Плановая себестоимость Разница Оплата труда 20 000,00 Страховые взносы 6 000,00 Амортизация 5 208,33 Взносы в ФСС от НС и ПЗ 40,00 Итого 31 248,33 30 000,00 1 248,33 В примере фактическая себестоимость готовой продукции, рассчитанная в конце месяца, больше, чем плановая стоимость. Поэтому программа доводит плановую стоимость продукции до фактической с помощью дополнительной проводки Дт 20.02 Кт 20.01 на сумму разницы между фактом и планом.

Проводки по бухучету ДС

Отражение в бухучете операций с ДС у заказчика окажется таким:

- Дт 10.7 Кт 10.1 (10.8) — передача ДС исполнителю;

- Дт 10.1 Кт 10.7 — получение прошедших обработку материалов;

- Дт 10.1 Кт 60 —к стоимости материалов добавлена стоимость работ по переработке ДС;

- Дт 19 Кт 60 — учтен НДС со стоимости работ по переработке;

- Дт 68 Кт 19 — принят НДС к вычету;

- Дт 60 Кт 51 — исполнителю перечислен платеж за выполненные работы по переработке ДС;

- Дт 20 Кт 10.1 — направлены в производство переработанные на стороне материалы;

- Дт 43 Кт 20 — принята на учет готовая продукция, изготовленная из ДС.

Заказчик в случае оприходования от исполнителя продукции, которая считается полуфабрикатом, может делать и такие проводки:

- Дт 21 (10.2) Кт 10.7 — списание ДС на изготовление полуфабрикатов;

- Дт 21 (10.2) Кт 60 — отнесение туда же стоимости услуг по переработке;

- Дт 19 Кт 60 — учтен НДС по переработке;

- Дт 20 Кт 21 (10.2) — полуфабрикат отпущен в производство.

Исполнитель в бухучете в отношении операций с ДС будет использовать следующие проводки:

- Дт 003 — принято ДС от заказчика и передано в переработку;

- Дт 20 Кт 02 (10, 23, 25, 26, 60, 69, 70) — учтены затраты на переработку ДС;

- Кт 003 — готовая продукция из ДС отгружена заказчику;

- Дт 62 Кт 90.1 — отражена выручка от выполнения работ по переработке;

- Дт 90.3 Кт 68 — начислен НДС со стоимости работ по переработке;

- Дт 90.2 Кт 20 — списана себестоимость переработки;

- Дт 51 Кт 62 — поступила оплата от заказчика.

ОБРАТИТЕ ВНИМАНИЕ! Отображение информации по кредиту счета 10 у исполнителя возможно только в отношении его собственных материалов (например, ГСМ для оборудования, на котором выполняется работа). Стоимость ДС в себестоимость у исполнителя никогда не включается.

Декларация по налогу на прибыль

В декларации по налогу на прибыль выручку от реализации работ по переработке отражают:

- Лист 02 Приложение N 1: PDF стр. 011 «выручка от реализации товаров (работ, услуг) собственного производства».

Номенклатурная группа, относящаяся к реализации продукции, услуг и работ собственного производства, должна быть указана в Номенклатурных группах реализации продукции, услуг в разделе Главное — Настройки — Налоги и отчеты — вкладка Налог на прибыль. PDF

Именно от этой настройки зависит корректное заполнение стр. 011 Приложения N 1 к Листу 02 декларации по налогу на прибыль.

Подробнее Настройка учетной политики

Приходная накладная

Чтобы фактически отразить поступление сырья на склад, необходимо на основании заказа покупателя создать документ «Приходная накладная».

По аналогии с заполнением цены материалов в документе «Заказ покупателя», здесь вы указываете цену сырья, ориентируясь на то, что это будет именно та стоимость, по которой ваша организация отвечает перед давальцем. И стоимость переданного сырья не будет учитываться при расчете себестоимости изготовленной из него продукции.

В накладной обязательно нужно указать партию товара. В данном примере указана партия «Давальческое сырье».

Указанные материалы резервируются под заказ, и никто не сможет их использовать для каких-либо других целей — только для производства указанного в заказе стеллажа.